2020年11月玉米市場分析及預測

2021-01-18 07:32:36高瑞娟

河南畜牧獸醫 2020年24期

高瑞娟

(北京博亞和訊農牧技術有限公司,北京 100085)

1 各方主體積極收購,推動玉米價格高位上行

11 月玉米價格先跌后漲。經歷10 月大幅上漲,高價提振到貨,進入11 月,北港玉米價格率先下跌,產區迎一波集中上量,市場價格沖高回落;經過持續近半個月的回調,在陳糧大漲的背景下,企業備貨時間前移,積極建庫的同時中儲糧庫點相繼開收且價格高于市場價,支撐玉米價格止跌反彈;下旬產區雨雪天氣影響購銷,再次推動價格高位上漲。

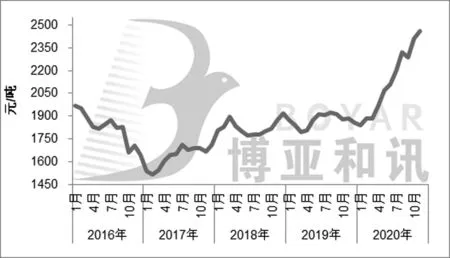

分地區來看,截至11月26日,東北產區深加工收購價格較10月底上調50~150元,收購區間在2 300~2 470元/噸;華北企業收購價格跟隨到貨量變動,收購區間在2 534~2 630 元/噸,較10 月底波動30 元左右。11 月北港價格率先下跌,南方港口及產銷區陸續跟跌,中旬隨著產區價格上漲且降雪天氣影響到貨,北方港口再次提價刺激到貨,南北聯動,受到貨成本支撐廣東港價格跟漲。但隨著南北港口價格倒掛導致北港庫存增加,貿易商開始控量采購。2020年11月玉米均價2 463元/噸,環比上漲2.3%,同比上漲30.5%(圖1)。

圖1 2016-2020年(11月)全國玉米均價走勢圖

10月玉米進口量同比增加11倍,1-10月累計進口量已經超玉米年度配額。據海關數據顯示,2020 年10 月中國玉米進口量為114 萬t,同比增1151.1%;1-10 月玉米累計進口量為782萬t,同比增加97.3%,已經超玉米年度配額720萬t的水平。2020年10月中國小麥進口量為63萬t,同比增加126.9%;1-10月小麥累計進口量為669萬t,同比增加163.6%。2020年10月中國大麥進口量為134萬t,同比增加98.3%;1-10月大麥累計進口量為598萬t,同比增加13.4%。2020年10月中國高粱進口量為53萬t,同比增加372.9%;1-10月高粱累計進口量為402萬t,同比增加449.2%。

2 期貨價格高位震蕩,05合約再創新高

玉米現貨持續上漲,看漲熱情推動05 合約再創新高。上旬玉米現貨止漲回調,期貨價格隨之偏弱震蕩;隨著中儲糧收購區域擴大且收購價格高于市場疊加用糧企業積極收購,提振玉米價格止跌上漲,期貨價格應聲上漲,特別是下旬受雨雪天氣助推,期現價格再次攀升,11月23 日,05 主力合約最高價漲至2675 元/噸,創歷史新高。截至11月26日,01合約收盤價2 594元,較10月底下降1.0%;05 合約收盤價2 663 元,較10 月底上漲2.2%;考慮到現貨價格高位震蕩,預計短期05 合約期貨價格在2 400~2 700元/噸區間運行。

3 原料價格高企,企業開工率同比下降

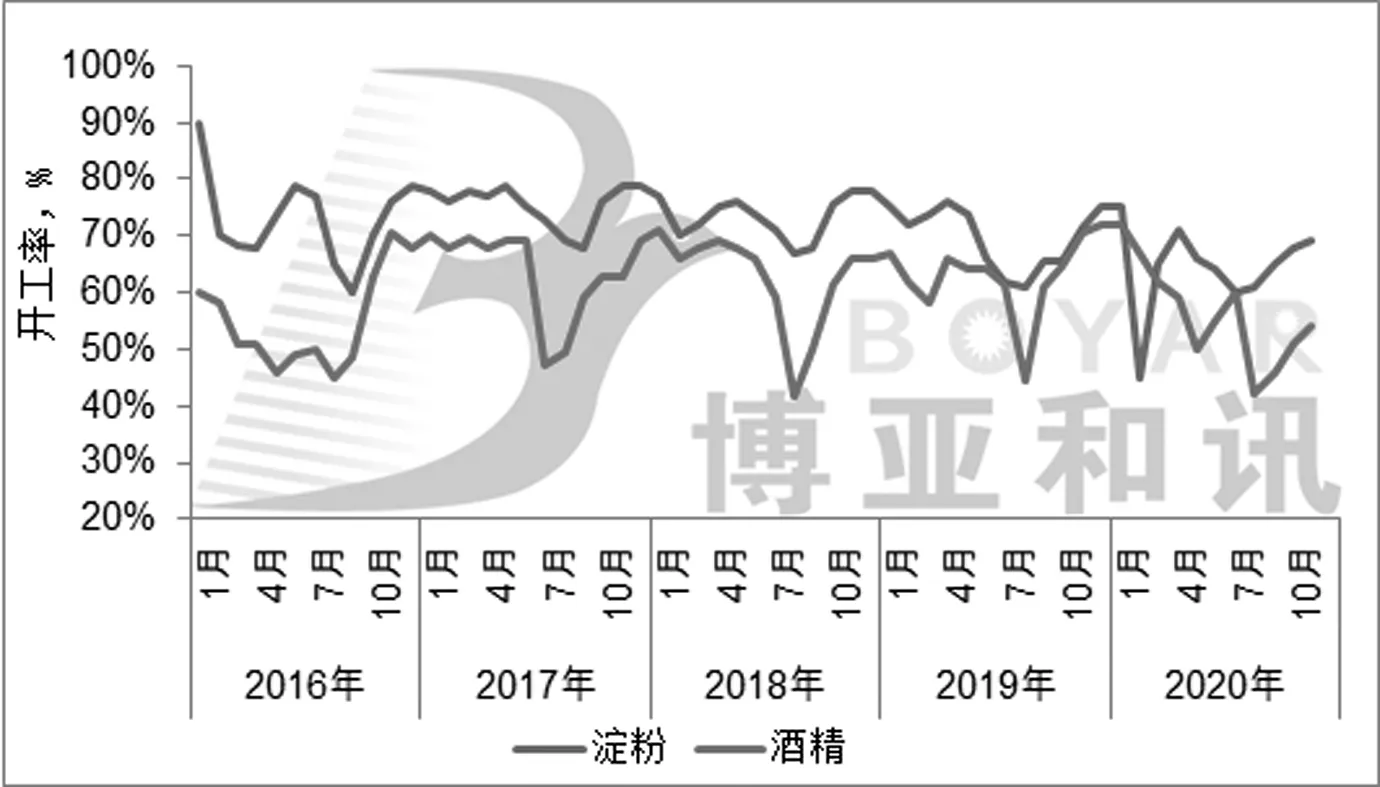

深加工產品價格跟隨原料價格走勢,淀粉、酒精價格處于高位,企業加工利潤處于盈利區間,但受原料價格高企,開工率同比明顯下降。11月玉米價格偏強運行,淀粉、酒精價格隨之飆升,產品價格上漲,企業利潤小幅回暖,企業開工率小幅增加。截至11月底,全國玉米淀粉行業開工率69%,較10月底上漲1個百分點,同比下降3個百分點;酒精企業開工率53%,較10月底上漲2個百分點,同比下降18個百分點(圖2)。企業開工率同比下降,限制玉米工業消費。

圖2 2016-2020年(11月)深加工企業開工率

另外,值得注意的是,針對玉米需求端的調整政策也在悄然釋放,據《中國能源報》消息,江蘇徐州、安徽宿州、山東臨沂、山東棗莊等多地也已開始或準備停止供應乙醇汽油,轉供普通汽油。當前我國生物燃料乙醇產量中,87%的原料來源是玉米。可以看到,目前乙醇汽油對玉米、小麥、稻米等糧食作物的依賴非常大,我國人口眾多,糧食安全的重要性不言而喻。乙醇汽油的生產和使用是能源問題,更是糧食問題。

4 生豬存欄陸續恢復,支撐玉米消費

11月,全國能繁母豬存欄連續13個月增長,據博亞和訊數據庫監測,11 月底能繁母豬存欄環比增加7.59%,同比增加38.66%;全國生豬存欄環比增加7.6%,同比增加28.62%。因豬價走弱且外購養殖成本不斷提高,盈利進一步減少,截至月底,外購養殖生豬出欄盈利降至百元左右,自繁自養生豬出欄盈利保持在1 600元/頭左右。全國生豬存欄提速恢復,支撐玉米飼料消費。

11 月,出欄肉雞環比下降,同比仍增,毛雞價格上漲破8.3元/千克;進口凍品檢測陽性,凍品流通遇阻,支撐雞肉鮮品需求增加,雞肉產品綜合售價再度上漲至10 000元/t 左右,養殖端結束持續兩個月的虧損,屠宰端步入虧損。11 月雞蛋價格低位震蕩,蛋雞飼料養殖成本持續高位,多數企業轉入虧損,老雞淘汰相對增加,在產蛋雞存欄下降,但較歷年同期依舊處于高位。家禽存出欄環比雖下降,但同比仍增,提振禽料需求。

5 國內玉米價格居高,谷物替代優勢明顯

國內玉米價格持續上漲,受中國進口需求帶動,谷物進口不斷增加。11 月,國內玉米價格先跌后漲,月度均價再次攀升,創2014年10月以來新高,受價格優勢驅使,進口需求不斷升溫。截至11 月26 日,不加征25%關稅,美國玉米完稅價在2 070 元/噸,廣東港國產玉米價格2 600 元/噸,價格優勢仍超過500 元/噸。美國高粱完稅價在2 580元/噸,價格優勢在20元左右;廣東港進口澳大利亞大麥價格2 360元/噸,進口法國、烏克蘭大麥2 160元/噸,大麥仍有進口優勢。另外,據彭博社消息,從11月6日起中國將禁止從澳大利亞進口包括大麥、糖和葡萄酒在內的商品,預計后期中國將加大從法國、烏克蘭等國進口大麥。

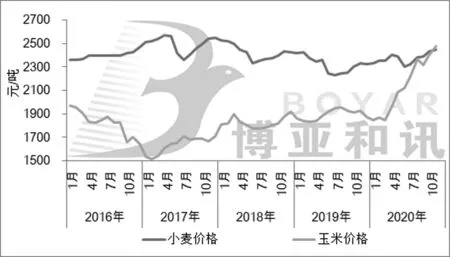

2021 年小麥收購價格上調,夯實價格底部空間。10月30 日,國家發改委公布,經國務院批準,2021 年生產的小麥(三等)最低收購價為2.26元/千克,較2020年上調了1 分錢,夯實小麥價格底部空間。政策利好,支撐小麥價格堅挺運行。中旬隨著小麥市場供應量增加,價格小幅松動(圖3)。11月最低收購價小麥投放量保持400萬t,但成交量持續下降,11月18日成交降至70.8萬t,較10月29日下降199 萬t,前期高成交,用糧企業均建有一定庫存,11月成交量明顯下滑。隨著小麥市場供應偏緊局面有所緩解,且部分面粉企業近期陳麥到貨數量龐大,加之開機率有所回落,補庫需求受限抑制當前小麥價格。預計進入12月份,面粉需求轉好,或提振當前小麥市場。

小麥替代方面,11 月份玉米均價延續上漲,小麥價格漲幅放緩,玉米-小麥比價基本為1,替代優勢明顯,華北地區部分飼料企業收購新小麥替代增強。據糧油信息中心數據顯示,預計2020-2021 年度(6 月至明年5 月)小麥飼用量2 400 萬t,較上月上漲400 萬t,較上年增加850萬t。

圖3 2016-2020年(11月)全國玉米小麥價格走勢圖

6 USDA 持續下調全球玉米產量,中國進口量上調近一倍

美國農業部(USDA)公布11月份玉米供需報告,報告再次下調2020-2021年度全球玉米產量1 418萬t至11.45億t,主要因美國產量下調546萬t,烏克蘭產量下調800萬t。全球期末庫存下降903 萬t 降至2.91 億t,處于近六年低位,由于美國期末庫存下調拖累。全球玉米飼用消費下降560萬t降至7.25億t,仍創歷史新高,工業消費下降34萬t降至4.23億t。整體來看,全球玉米產量雖創新高,但全球玉米消費不斷升溫,期末庫存下降,全球庫存消費比連降四年。

報告上調2020-2021 年度中國玉米進口量預估上調600萬t增至1 300萬t,上調近一倍。飼用消費上調300萬t增至1.95 億t,創歷史新高,隨著中國生豬存欄恢復提速、家禽存欄處于高位,剛需提振飼用消費不斷上漲。期末庫存上調260萬t增至1.92億t,但仍處近五年低位。報告并未調整中國玉米產量,仍維持2.6億t。

7 售糧進度偏快,玉米價格高位震蕩

據市場了解,目前產區售糧進度整體偏快,基層農戶對當前價格較為認可,售糧熱情較高,11月下旬上漲主要是受雨雪天氣及各方主體“搶糧”所致,基層并未明顯惜售。進入12 月份仍是玉米市場傳統售糧高峰,受高價吸引及還貸壓力,天氣轉好后市場售糧將持續加快,抑制玉米上行空間。另外,玉米價格高企,進口谷物持續增加疊加小麥和超期稻谷替代玉米,限制玉米消費,抑制價格漲幅。預計12 月份玉米價格高位震蕩,大漲行情難以維持,不排除市場集中上量后,玉米價格有回調風險。

另外,隨著玉米價格不斷上漲,相關部門多次發聲要嚴打炒作資本,同步打擊囤積居奇的行為。11 月國家再次出手布局糧食安全,防止耕地“非糧化”,穩定糧食生產,要嚴防投機資本炒作糧價,穩定糧食價格,確保國家糧食安全。玉米市場風起云涌,關注政策變化。