關于煤化公司的財務風險管理

2021-01-11 23:57:47趙若辰

科學與生活 2021年27期

關鍵詞:財務風險

趙若辰

摘要:財務風險可以定義為煤化公司在商業運營管理中可能發生的,能通過統計、會計等方式核算出來的,最終體現為經營困境甚至虧損的事件的概率。通常財務風險往往表現為債務風險,但不僅僅體現為債務風險,還可能有法律風險、經營風險等等;財務風險容易導致煤化公司經營出現負收益、資產損失,甚至資不抵債[1]。

關鍵詞:財務風險;財務指標;評估;防范

1陽煤化工股份有限公司財務風險現狀

1.1 公司簡介

陽煤化工股份有限公司前身為東新電碳股份有限公司,于1993年在上海證券交易所掛牌上市。2012年8月,陽煤集團以煤化工資產為主體,通過反向收購實現借殼上市,截至2016年12月末,公司注冊資本1756786906元,總股本1756786906股,陽煤集團持有574674600股,持股比例32.71%,為公司的控股股東。公司下屬11家子公司,1家分公司,分布于山西、河北和山東三省,職工總數2萬余人。公司產業布局涵蓋農用化工、新型化工、化工裝備制造、化工貿易四大類,年實物產能近千萬噸。公司擁有省級企業技術中心、專業一級設計院各1個;具有A1、A2級壓力容器設計制造資質,已取得GB1、GB2、GC1級壓力管道安裝許可證;化工裝備制造能力7萬噸/年,位列全國第三;形成了研發設計、裝備制造、建設安裝、生產運營、營銷服務于一體的產業。目前擁有專利技術150多項。其中,水冷壁非熔渣-熔渣分級氣化技術、丁辛醇等多項技術居于國際領先水平。

1.2陽煤化工股份有限公司財務基本數據及分析

從表中可以看出,2014-2018年陽煤化工股份有限公司經營活動產生的現金流量凈額2014-2018年數值不斷提高,2014-2018年現金及現金等價物凈增加額數值大幅下降,可見營收活動現金凈流入大幅提高。通過前文分析可見這幾年投資規模提高,盈利能力下降。

1.3 陽煤化工股份有限公司財務指標分析

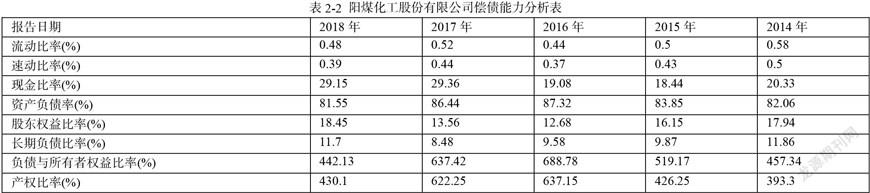

(1)償債能力分析

從表2-2所示,2014-2018年陽煤化工股份有限公司流動比率(%)從0.58變化到0.48,速動比率(%)從0.5變化到0.39,現金比率(%)從20.33變化到29.1,這說明陽煤化工股份有限公司短期償債能力的下降。2、從表2-2所示2014-2018年陽煤化工股份有限公司資產負債率(%)從82.06變化到81.55,股東權益比率(%)從17.94變化到18.45,產權比率(%)從393.3變化到430.1,負債與所有者權益比率(%)從457.34變動到442.13,這說明陽煤化工股份有限公司長期償債能力略有所提升,長期財務風險較高。一般上市公司資產負債率超過60%,就是有一定風險的了,2018年陽煤化工股份有限公司為81.55%,這代表陽煤化工股份有限公司的財務風險相當高。從長期負債比率(%)指標來看,陽煤化工股份有限公司大部分是短期負債。

(2)盈利能力分析

從表2-3所示,2014-2018年陽煤化工股份有限公司凈資產收益率(%)從-0.67變動到2018年的2.17,2014、2016年為負值。2014-2018年總資產凈利潤率(%)從-0.05變動到0.03,說明資產盈利能力略有提高。銷售毛利率(%)從8.41變化到20.07,銷售凈利率(%)、營業利潤率(%)、主營業務利潤率(%)先下降,再提高,總體提高。這說明產品自身盈利能力有所提高;同時,成本費用利潤率(%)從0.51變動到1.5,說明企業對成本和期間費用控制能力有提高,三項費用比重(%)從9.12變化到12.01,可見市場期間費用占比例略有提高。總體上看總資產收益率有所提高,產品服務毛利潤率提高,這說明盈利能力有所提高。然而凈資產收益率較低,說明盈利能力仍需提高。

(3)營運能力分析

從表2-4所示,2014-2018年應收賬款周轉率從24.59變動到25.94,應收帳款回收期(天)從14.64變化到13.88天,這說明應收賬款周轉效率保持穩定。存貨周轉率從11.33變化到7.58,這說明市場銷售能力有所下降;總資產周轉率處于持續下降階段,從0.67變動到0.52,說明經營效率的下降。流動資產周轉率從1.99變化到1.45,流動資產周轉率持續下降。同時,固定資產周轉率有下降,從1.58變化到0.99,這說明生產經營效率的下降。

2陽煤化工股份有限公司財務風險分析

2.1 償債能力較低

2014-2018年陽煤化工股份有限公司流動比率仍然低于2,而且從現金流量指標上看,短期財務風險增加,短期償債能力降低。根據年度報告主要融資渠道是股權融資,占到近三年全部融資渠道比例達到90%以上,這說明資本結構并不合理,過度偏重于股權融資。但是流動比率較低這會導致籌資風險,不僅籌資成本大大提高,而且籌資難度也大大增加。所以急需提高短期償債能力。

2.2 投資風險較大

2016-2018年陽煤化工股份有限公司收益能力指標雖然提高,但是仍然較低,不如銀行同期定存利率,說明陽煤化工股份有限公司目前的經營模式陷入了增長瓶頸,需要加以即看一部改革,否則將陷入低增長的態勢。根據前文分析成本費用利潤率(%)2016-2018年從0.51變動到1.5,主營業務成本率(%)基本都在85%以上,說明陽煤化工股份有限公司成本費用控制能力較低,這說明陽煤化工股份有限公司成本費用管控能力有所下降,對盈利能力造成負面影響。

2.3 存貨管理效率降低

陽煤化工股份有限公司存貨周轉率從11.33變化到7.58,這說明市場銷售能力有所下降;產品市場價格供求關系和政策波動,不確定因素增多,帶來生產經營的壓力。化工企業經營狀況與經濟周期的相關性較高,經濟下行周期將直接引起全社會化工需求的減少,進而降低化工市場銷售規模,對公司的盈利產生不利影響。

3陽煤化工股份有限公司財務風險的防范

3.1 提高償債風險預警意識

為了使公司的資金更加充足,應當對流動資產和流動負債進行合理的規劃,應當切實精細的分析公司的融資需求,包括融資規模、融資時間、融資償還模式的需求特點,并基于自身資產比例構成、資金鏈周轉情況、資產變現效率等方面來切實制定籌資決策。研究建議可將一部分關聯方負債轉化為股權,這種做法不僅使資本增加,也可以使負債減少,還應不斷優化負債經營環境,重視財務風險管理部門的獨立性,完善財務風險管理組織架構。應當積極實施債轉股資本變換模式,積極與金融機構談判,將債務轉為股權。并考慮實施發行永續債、可轉換債券等新興融資方式。提高償債能力和盈利能力,這樣有利于提高財務風險防控體系的科學程度。

3.2 改進成本管理以防控投資風險

首先需要加強自身成本管控能力建設,具體應做到以下幾個方面:第一、在采購方面應建立專門、明細的采購預算,應當對具體原材料建立明細的采購預算,包括數量以及價格區間等,以便事后有理有據實施采購績效考核,同時應完善并嚴肅執行采購工作層層審批體系,加強相關責任考核制度。還應當對供應商實施定期質量考核,以變高采購原材料的質量。第二、應當在研發設計環節就實施針對整個產業鏈價值鏈的成本企劃工作,應切合市場實際需求來設計產品的參數、性能及成本。第三、在服務環節應當實施精細化成本管控,應當對服務作業的每個細節進行成本管控規定,并加強相關責任績效考核,注重設備的維護,以變低磨損和能源浪費。對于管理費用較高的現象,應當削減管理人員的崗位數量,可以考慮將一部分管理人員轉崗為內部審計部門,減少自身管理層級,并且加強對管理人員的績效考核。總之應當加強成本精細化管理,并制定相應的績效考核體系,加強精細化成本管理體系的執行。

3.3 加強應收賬款管理防控應收賬款風險

陽煤化工股份有限公司應當認識到在激烈的市場競爭環境下,產品服務的技術含量與獨特品質才是競爭制勝的法寶,所以應當樹立持續加強研發投入的戰略意識,持續提高研發投入的比例。應加強產品服務精細化管理,加強其技術含量,切實結合客戶需求采取定制化、微創新的研究開發的道路。

應采取長期性的擴張市場銷售渠道的方式來提高市場份額,面對營收增幅下降的問題,應引入電商銷售渠道、網絡銷售渠道。同時加強大數據市場分析系統建設,以擴展市場深度,發掘既有需求之外的新需求,以對客戶提供新的增值服務,例如引入維修維護、變型等增值服務,進而市場銷售份額。

結論

以陽煤化工股份有限公司2014-2018年財務報表數據為基礎,分析后可以發現,陽煤化工股份有限公司近年來,存在著一些財務風險管理問題,需要加以不斷改進。可見財務風險管理分析確實有助于企業管理高層及時發現自身經營決策的問題,并有針對性的不斷改進經營決策和經營管理。主要是經營分析、投資風險、籌資風險,管理層應當對此采取相應對策。需持續改進自身經營短板,這樣才能有效實現可持續發展和財務業績的變高。

參考文獻

[1] Jim Hemerling, Davide C. Michael, Holger Miehaels. The Boston Consulting Group, China's Global Challengers: The Strategic Implications of Chinese Out Bound M&A[R]. London, May, 2014.

[2] Anonymous. M&A: Chinese Firms Stand Out with Global Buying Spree[M]. London: Managing the Merger, 2013.

[3] H.Kiyma, TK. Mukherjee. The Impact of Country Diversification on Wealth Effects in Cross-border Merger[J]. Financial Review, 2015.

[4] 陸建芬.企業財務風險評價方法思考[J].財會月刊,2016,(20):37-38.

[5] 楊敏,施晶,余玉苗.資本結構影響因素的實證研究——基于創業板與中小板上市公司比較的視角[J].財會通訊,2016,(15):61-62.

[6] 唐俐,陳婷.電器類上市企業高負債率現象研究[J].財會月刊,2016,(30):42-43.

[7] 陳秀華.企業財務風險的誘發因素及應對措施[J].企業改革與管理,2018,(18):156-160.

[8] 李曉暉.國有企業集團財務風險管理策略探討[J].中國鄉鎮企業會計,2018(09):89-90.

[9] 薛玉芹.新形勢下國企財務管理風險防范措施探析[J].經貿實踐,2018,(09):124.

[10] 馬寧嵐.企業財務風險形成原因及解決對策[J].納稅,2018,(23):99.

[11] 史曉梅.淺析證券公司的財務風險管理[J].中國商論,2018,(09):92-93.

[12] 董小春.企業財務風險控制與防范對策研究[J].財會學習,2019(34):75-77.

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45