個人所得稅改革、企業勞動力成本變化與勞動力雇傭

2021-01-11 12:31:44付強廖益興

湖北經濟學院學報 2021年6期

付強 廖益興

摘要:采用事件研究法考察我國個人所得稅改革對企業勞動力成本變化與勞動力雇傭的影響后發現,第七次個稅修正對不同類型的企業(勞動密集型與資本密集型、高平均薪酬企業與低平均薪酬企業、是否坐落在高房價城市以及國有與非國有)產生不同的市場反應;個人所得稅改革之后的年度企業勞動力平均薪酬增速放緩,而企業勞動力雇傭增加,同時這兩種效應對勞動密集型企業而言更加顯著。理論層面上,由于個人所得稅并非對企業征收而是對個人征收,國內鮮有文獻關注個人所得稅改革對企業勞動成本的影響,本文彌補了上述不足;實務層面上,在我國企業勞動力成本上漲以及制造業產業升級背景下,闡述稅制改革調節企業勞動力成本并改善就業無疑具有重要的現實意義。

關鍵詞:個人所得稅改革;市場反應;企業勞動力成本;勞動力雇傭

中圖分類號:F275

文獻標志碼:A

文章編號:1672-626X(2021)06-0076-15

一、引言

2018年我國進行第七次個稅修正,這一次個人所得稅改革大幅度提高了個人所得稅的免征額(從之前的每月3500元提高到現在的每月5000元)。另外,與之前幾次個稅修正不同的是,第七次個稅修正增加了子女教育、繼續教育、大病醫療、住房貸款利息或住房租金以及贍養老人等方面的專項扣除項目。這些改革無疑會大幅度降低我國居民的個稅負擔,實際增加個人收入。

盡管國外研究已經有不少工資稅對企業影響的證據[1~5],但是與我國個人所得稅對個人征稅不同,工資稅是對企業征稅。不僅如此,這些證據都來自于歐美國家。在這些國家,企業工會在企業員工的工資議價中起到了非常重要的作用。考慮到中外工資稅在征稅對象以及制度特征上的差異,我國的個人所得稅改革對企業勞動力雇傭產生的影響有可能得到與國外證據不相同的結論。

國內關于個人所得稅的研究比較偏重個人所得稅改革對個人產生的影響,而相對忽視個人所得稅改革通過勞動力市場的競爭機制將改革紅利向企業傳導的可能性。個人所得稅的降低同樣會對企業產生影響,稅收負擔的基本考慮是納稅人并不總是稅收的實際承擔者,稅收會在產品的消費者和生產者之間進行分配[6]。產品的需求彈性和供給彈性決定了稅收分配的結果,如果需求彈性小,那么產品的購買者會承擔更多稅收;反之,如果供給彈性小,那么產品的銷售者會承擔更多稅收。雇傭工人向企業出售自己的勞動,而個人所得稅是對該產品(人力資本)征收的稅收,因此該稅收負擔也應該在產品的供給方(被雇傭者)以及需求方(企業)之間依照供給彈性與需求彈性的關系來進行分配。個人所得稅表面上看起來對個人征收,但實質上稅收成本的降低會使人力資本的賣方(個人)和買方(企業)同時受益。因此,本文的研究視角與以往研究不同,不是研究個人所得稅對個人的影響,而是研究個人所得稅對企業的影響。

本文研究包括兩個部分:首先,以2018年第七次個稅修正為研究對象,采用事件研究法,考察2018年3月5日全國人大一次會議上國務院總理李克強政府工作報告中提到第七次個稅修正這一新聞事件對于A股不同種類上市公司的市場反應,試圖證明以及回答以下幾個問題:首先,個人所得稅改革對企業有沒有影響?對不同類型企業(勞動密集型與資本密集型、高平均薪酬企業與低平均薪酬企業、是否坐落在高房價城市、國有與非國有)的影響是否有差異性?其次,考察個人所得稅改革對企業勞動力成本變化與勞動力雇傭的影響。以往研究增值稅轉型的文獻大多認為,從生產型增值稅轉型為消費型增值稅以后,由于加大了固定資產的抵扣,因此相對地降低了物資資本成本而增加了人力資本成本,最后產生資本替代勞動的效應。基于此,個人所得稅改革既然間接地對企業產生影響,并降低了企業的勞動力成本,那么會不會相當于相對抬高了非勞動力成本,從而產生與“資本替代勞動”相反的效應?

本文的研究貢獻表現為以下幾個方面:首先,相較于來自于歐美國家的證據,采用我國個稅改革的證據相對獨特。獨特性之一在于中國制度環境下企業工會對勞動力價格較少干預,這將促進減稅成本在企業與員工之間充分博弈,并將有利于我們觀察到個人所得稅改革紅利通過勞動力市場競爭機制對企業傳導的結果。獨特性之二在于我國的第七次個稅修正提供了多種個稅抵扣項目,這些抵扣項目對不同類型的個人納稅者影響各不相同,因此可以依據扣除項目的個人差異來考察個人所得稅改革對不同分組樣本的差異性影響。一般而言,對于大多數國家而言,同一時間內各個稅種的政策改革經常交織在一起,很難將某一段時間內企業勞動力雇傭的改變歸因于單一稅收政策的實施,因為無論哪個稅種的稅負減少,其實都可能增加企業的現金流,從而增加企業勞動力雇傭的能力。即使能夠觀察到受個稅改革影響的不同類型企業在勞動力雇傭方面是有差異的,也很難將其歸因于其他稅種政策變動,因為這些類型的劃分只能跟個稅修正的改革有關。

其次,本研究采用的是事件研究法。我國近年來發布了不同層面和多個稅種的稅制改革,難以找到一段時間內完全沒有其他改革政策發布,只受單一稅收政策影響的樣本,而且很多稅收政策的效果并不一定是短期的。相比較而言,事件研究法雖然也要求窗口期政策發布不能有其他政策同時發布造成的干擾,但是在短窗口排除其他政策的干擾比起長窗口排除其他政策的干擾要容易得多。

再次,本研究把個人所得稅改革對勞動雇傭的影響與之前研究增值稅轉型對勞動雇傭影響的文獻結合起來,并且指出之前研究增值稅轉型改革的文獻可能忽略了不同稅種的稅制改革可能產生的相互干擾。具體而言,第五次個稅修正實施的時間與增值稅轉型改革實施的時間非常接近,而且兩者對勞動雇傭所產生的作用力又剛好相反,因此對這一細節的忽視可能導致學者得出相互矛盾的結論。

最后,本研究對我國宏觀層面的稅收立法能夠提供一些啟示。隨著我國人民生活水平的提高,制造業成本加大,導致部分低端制造業外流到南亞和東南亞國家。同時,我國制造業企業加大非勞動投入的比重,減少勞動力雇傭以應對勞動力成本的上漲。盡管我國制造業升級是長期趨勢,但是短期內通過稅制改革調節勞動成本,緩解產業升級對就業產生的負面沖擊,這無疑就有重要的現實意義。

本文剩余的主要研究內容包括:以第七次個稅修正為研究對象,以事件研究法為研究方法,考察第七次個稅修正對不同分類A股上市公司的市場反應;以第三次和第六次個稅修正為研究對象,考察個人所得稅改革對企業勞動力成本變化與勞動力雇傭的影響;最后是本文的結論。

二、文獻回顧和研究假設

(一)個人所得稅改革相關文獻研究

1.國內文獻

已有關于個人所得稅研究的文獻主要集中在個稅改革對居民消費以及國民收入分配方面。這些研究聚焦于討論個人所得稅改革的公平與效率,從而減少貧富差距,降低低收入人群的負擔;同時個人所得稅的稅負降低能夠促進居民消費并有利于整體社會福利的提升。如徐建煒等(2013)[7]、岳希明等(2012)[8]、曹桂全和任國強(2014)[9]以及劉元生等(2013)[10]討論了個人所得稅改革的收入分配效應;許志偉等(2013)[11]、郭宏寶(2017)[12]討論了個人所得稅改革是否有利于全體社會福利的提升;王鑫和吳斌珍(2011)[13]、徐潤和陳斌開(2015)[14]和黃曉虹(2018)[15]發現個人所得稅改革對提升工薪階層消費、提高免征額促進居民消費有著非常明顯的作用。

通過梳理以上這些文獻可以發現,研究大多是從宏觀視角,圍繞社會層面的收入公平與經濟發展問題進行;研究的數據大多來源于國家統計部門數據或者對居民的調查問卷;考察的基本上都是個人所得稅改革對微觀個人的影響,而不是對微觀企業的影響。本文認為個人所得稅改革不僅僅對個人有影響,對企業也有影響。

盡管沒有看到國內學者關于個人所得稅對企業影響的相關證據,但是,國內一系列的文獻證實了其他稅收政策對企業勞動力成本以及勞動力雇傭的影響[16~21],如增值稅轉型政策[16]和營改增政策[17]等。這些研究具有邏輯的相似性,即無論是增值稅轉型、營改增抑或是固定資產加速折舊政策都降低了固定資產投資的相對成本,體現出資本相對于勞動的節約,因此短期內都擴大了非人力資本投資而減低了勞動力雇傭。除了稅制改革的影響以外,尹恒等(2021)亦指出了社會保險降費對勞動力雇傭的影響,認為社保降費使得勞動相對于資本和中間投入更加便宜,激勵勞動替代資本,促進企業勞動需求[22]。雖然社會保險不是稅收,但是某種程度上,企業為員工繳納的社會保險與為員工代扣代繳的個人所得稅非常相似,兩者都是企業支付但并不落入現時員工口袋的現金流。對于企業而言,兩者都增加了企業的用工成本。既然社保降費能被證實降低了企業勞動成本,那么個人所得稅對企業的影響邏輯上是一樣的,因此,本文預計個人所得稅降稅應該也能夠改變企業勞動力成本并影響企業勞動力雇傭。

2.國外文獻

國外關于工資稅對企業勞動力雇傭影響的文獻大多數采用歐洲國家的數據,但是這些文獻的結論并不統一。Gruber(1997)發現智利證券私有化改革導致工資稅率下降了5%~30%,但是對企業勞動力雇傭并沒有什么影響[2]。與之相似,Korkeam?ki等(2009)采用芬蘭的數據,發現工資稅的減少導致目標區域的工資薪金增加,工資薪金的增加抵消了工資稅削減對企業勞動力成本大約一半的影響[4]。但是,也有文獻證據支持工資稅對企業勞動力雇傭產生正面影響。Bennmarker等(2009)采用瑞典的數據,發現工資稅調減以后,現有雇員收入增加,現有企業并沒有提高雇傭人數,但是工資稅調減促進了新企業進入市場,因此企業整體勞動力雇傭提升了[1]。Hutton和Ruocco(1999)調查了1985-1992年歐盟主要地區(德國、意大利、法國和英國)的稅制改革(主要是增值稅稅率和個人所得稅率的變化)在多大程度上促進了勞動力市場的變化,他們認為勞動力市場變化是市場對這些稅率變化的反應[3]。

以上文獻大部分采用歐洲國家的數據,而且都提到企業工會在“企業-員工”議價中發揮的重要作用,尤其是芬蘭和瑞典等北歐國家非常強調企業工會對于維護員工工資薪金利益的作用。可能的解釋是:工會作用的充分發揮阻止了短期內企業勞動力成本的向下移動,因此阻止了市場機制作用的發揮,讓工資稅變化產生的利益難以傳遞到企業身上。因此這些國家都觀察到工資稅變化以后,企業員工工資薪金上漲了,但是企業成本并沒有下降或者下降不明顯。相比較而言,我國企業內部雖然也有工會,但是較少干預企業勞動力薪酬的決策,因此能夠更好地讓市場機制發揮作用,依據勞動力供求關系來分配減稅紅利。由此本研究預期在中國的制度環境下,更有可能觀察到個人所得稅改革對企業勞動力雇傭的正面影響。

更重要的是,這些國家的工資稅并不是對個人征收,而是對企業征收。而在我國,對員工的工資薪金所得產生的個人所得稅是對員工個人征收,由企業代扣代繳。這兩者差別很大:對企業征收,工資稅很容易看作企業的成本,工資稅減稅產生的利益將通過提高工資薪金的方式由企業讓渡給員工;如果對員工征稅,個人所得稅容易看成是員工個人的事情,看上去與企業無關。

綜上所述,我國的個人所得稅與國外的工資稅在征收對象(企業抑或是員工個人)以及制度環境(工會的作用)方面存在很大的差異,因此我國的個人所得稅改革是否對企業勞動力成本與勞動力雇傭產生影響是一個非常值得檢驗的論題。

(二)個人所得稅改革紅利向企業轉移:一個勞動力市場的博弈結果

不同于有些國家對企業征收工資稅,我國的個人所得稅對個人征收,個人所得稅的減稅紅利容易被認為是只跟個人有關而跟企業無關的事情。但是,現代企業戰略成本理論并非只關注企業內部成本,而是將企業外部(包括客戶、供應商以及企業員工)的成本也納入考量。Shank等(1993)將企業成本延伸到企業之外,從企業與供應商、員工以及客戶的關系來考察企業成本,他們認為企業與這些外部利益關系人之間的聯系都是企業價值鏈上面的一環[23]。

施加在某產品上面的稅收并不一定由該稅收的納稅人承擔,而有可能通過稅收轉嫁的方式向上游(供應商)或者下游(消費者)進行轉嫁。在馬歇爾局部均衡模型中,稅收由供給彈性或者需求彈性較小的一方承擔[24]。多個稅種的稅收轉嫁存在性以及產生的經濟后果被學者們發現和證實。周波和趙國昌(2020)發現2015年汽車購置稅減半征收政策實施以后汽車銷售價格相對于稅率變化的調整非常迅速[25]。童錦治等(2015)研究營改增企業實際流轉稅稅負后認為稅收政策的實施一定要考慮稅收轉嫁因素[26]。經銷商的議價能力強弱會影響企業稅收轉嫁的結果,進而影響企業實際稅收負擔。但是,一般的看法是間接稅比較容易轉嫁,因此稅收轉嫁一般討論的都是流轉稅的轉嫁問題。由于個人所得稅是對個人而非企業征收,因此只有少數學者討論其稅收轉嫁問題。但實際上個人所得稅都是由企業代扣代繳,相當于企業在向員工購買人力資本的過程中納稅,具有間接稅的類似性質。所以個人所得稅作為企業與個人之間的中間費用須依照兩者相互的議價能力進行稅負分配。

供需雙方之間存在的中間費用不可能只由一方實質性負擔(名義上只由一方負擔是可能的,但是另一方必須要在其他方面做出利益讓步,因此這種名義上的承擔沒有意義)。個人所得稅改革表面上只是降低了企業員工的稅收負擔,從而增加了員工實際收入,但是在企業(勞動力資本的需求方)與員工(勞動力資本的供給方)之間供需關系平衡的基礎上,忽然加入的外生沖擊(降低個人所得稅)降低了中間費用,因此在供需雙方充分博弈的情況下會建立起新的供需均衡價格。新價格的建立會讓勞動力供需雙方分享降稅帶來的好處,雙方具體的受益程度取決于當時的供需狀況,如果人才供過于求,企業和員工之間的中間費用將由員工負擔;如果人才供不應求,中間費用將由企業負擔;如果供需平衡,中間費用將由兩者共同承擔,且其承擔的份額比例同樣取決于供需力量的博弈結果。

企業勞動力薪酬合同不同于一般商品銷售合同之處在于前者是長期合同,薪酬可以調高卻很難調低。對于既有員工而言,企業往往不可能在個稅降低的同時調低稅前工資,所以個人所得稅減稅帶來的利益短期內很難被企業攫取。但是從長期來看,勞動力薪酬的上漲促進了勞動力的供給,在需求不變的條件下,供需均衡價格會朝對企業有利的方向移動,從而使企業在后續勞動合同的談判中處于博弈的有利地位。

(三)第七次個稅修正的有關內容以及市場反應

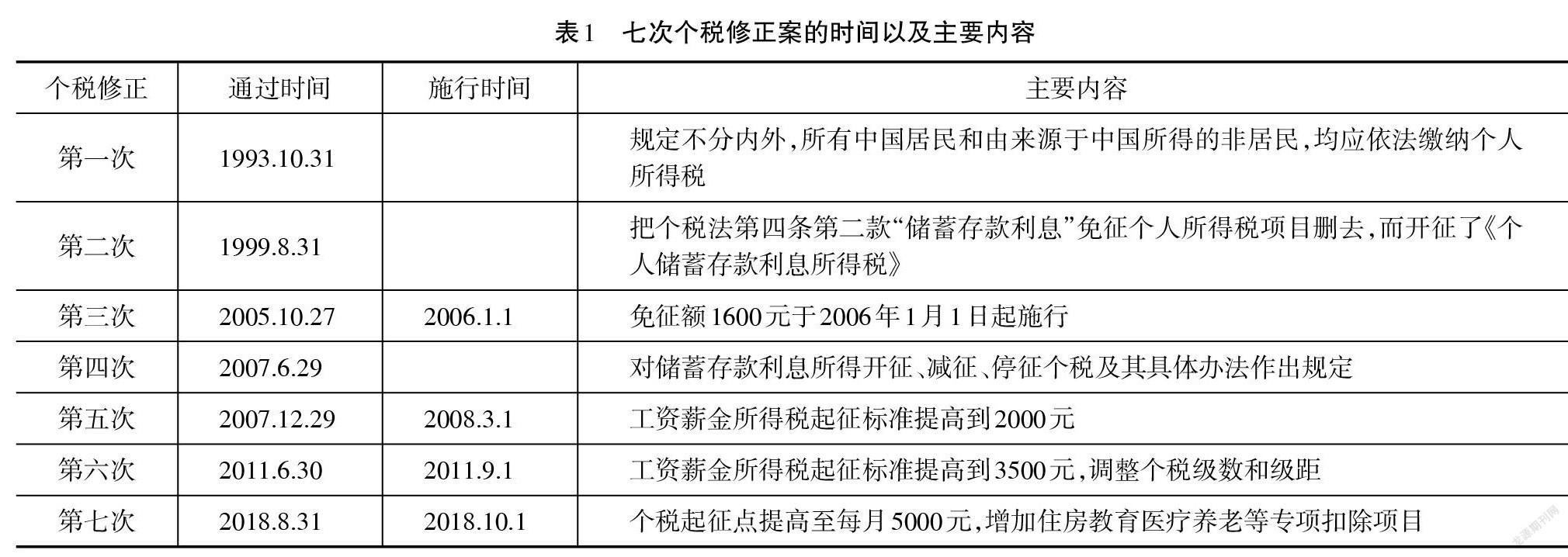

我國的個人所得稅在1980年9月第五屆全國人民代表大會第三次會議通過后,一共進行了七次個稅修正。最近的一次是2018年8月31日第十三屆全國人民代表大會常務委員會第五次會議決議進行的第七次個稅修正。這次個稅修正比較突出的內容有兩點:第一,工資薪金、勞務報酬、稿酬和特許權使用費等四項勞動性所得首次實行綜合征稅,個稅起征點由每月3500元提高至每月5000元(每年6萬元)。第二,首次增加了子女教育、繼續教育、大病醫療、住房貸款利息或住房租金以及贍養老人等專項扣除項目。

本文采用事件研究法檢驗第七次個稅修正對企業的影響。首先,將企業分為勞動密集型企業和資本密集型企業。顯然,個人所得稅改革影響的是企業勞動力投入成本,而對固定資產等非勞動資本沒有影響。勞動密集型企業由于勞動力資本在整個投入資本中比重較高,因此受到個人所得稅改革的影響會比較大。其次,按照平均薪資的高低對企業進行分類。本次個人所得稅改革將免征額從原來的每月3500元提高到每月5000元,理論上對月收入高于3500元的人群都會產生影響,但是教育住房以及養老等專項扣除項目以前是沒有的,本次引入專項扣除項目的改革將使得高收入人群也會同時受益。而且由于個人所得稅的工資薪金所得采用超額累進稅率,對高薪資人群產生的減稅效應會更加明顯。因此,預計平均薪資水平較高的企業,市場反應會更大。再次,本次專項扣除項目,無論是住房還是教育、醫療和養老方面的支出,對北上廣深等高房價城市人群而言都會更加多。因此,專項扣除項目的引入對高房價城市的個人產生的減稅效果會更加明顯,預計坐落在北上廣深等高房價城市企業會有更加明顯的市場反應。最后,國有企業的員工工資薪金相對表現得更加剛性,而非國有企業的員工工資薪金相對會更隨著市場供需關系的變化做出調整。因此,預計第七次個稅修正對非國有企業會產生更加明顯的市場反應。基于以上分析,本文提出以下假設:

H1a:在事件日窗口期,與非勞動密集型企業相比,勞動密集型企業的累計超額報酬率更高;

H1b:在事件日窗口期,與低平均薪酬企業相比,高平均薪酬企業累計超額報酬率更高;

H1c:在事件日窗口期,與其他城市的企業相比,高房價城市的企業累計超額報酬率更高;

H1d:在事件日窗口期,與非國有企業相比,國有企業的累計超額報酬率更低。

(四)個人所得稅改革對企業勞動力雇傭的影響

有關增值稅轉型的相關研究認為[27~30],增值稅轉型以后,固定資產可以抵扣,但是企業的人力資本還是一如既往不能進項抵扣,對于企業而言,投入物資資本的相對成本降低而投入人力資本的相對成本提高,在人力資本和物資成本可以相互替代的前提條件下,適當降低人力成本的投入而加大物資資本的投入對企業而言是劃算的。因此,在增值稅轉型政策實施以后,企業勞動力雇傭會受到不利影響。本研究延續這一思路,認為不僅增值稅轉型改革會改變企業勞動力的相對成本,個人所得稅改革也一樣,只不過增值稅轉型提高了企業勞動力的相對成本,而個人所得稅改革降低了企業勞動力的相對成本。

由于企業勞動力成本相對降低,企業有可能增加勞動力的供給,因此個人所得稅改革之后的年度企業勞動力雇傭顯著增加。但是邏輯上企業勞動力雇傭顯著增加不一定是企業勞動力成本減低所導致的,因此,我們希望觀察到個人所得稅改革之后的年度企業勞動力平均薪酬增速放緩。因為正如前面所論述的,個人所得稅改革所帶來的減稅紅利并沒有讓員工所獨享,而是基于“企業-員工”之間的勞動力供給關系進行紅利分配。個人所得稅改革之后的企業勞動力平均薪酬增速放緩其實是企業從改革紅利中拿到的屬于自身的那一部分份額。基于上述分析,本文提出以下假設:

H2a:個人所得稅改革之后的年度企業勞動力平均薪酬增速更低;

H2b:個人所得稅改革之后的年度企業勞動力雇傭顯著增加。

三、研究設計

由于第七次個稅修正從最開始的學者研究發言,到財經類報紙的透露消息,到最后官方相對具體消息的報導,具體內容一直都是逐步透露、逐步具體和明朗起來的,因此難以找到一個最初消息報道的時間點。通過百度指數,輸入關鍵字“個人所得稅”,并查詢媒體指數,發現2018年3月5日左右媒體報導個人所得稅達到一個非常明顯的峰值。國務院總理李克強在政府工作報告中提出“提高個人所得稅起征點,增加子女教育、大病醫療等專項費用扣除,合理減負,鼓勵人民群眾通過勞動增加收入、邁向富裕”。3月7日,財政部副部長史耀斌在人大的一次新聞中心記者會上就個人所得稅改革的起征點1以及專項扣除問題回答了記者的提問。由于這一新聞事件是官方第一次就新個人所得稅改革作出的內容比較明確的說明,因此我們將2018年3月5日作為事件日。

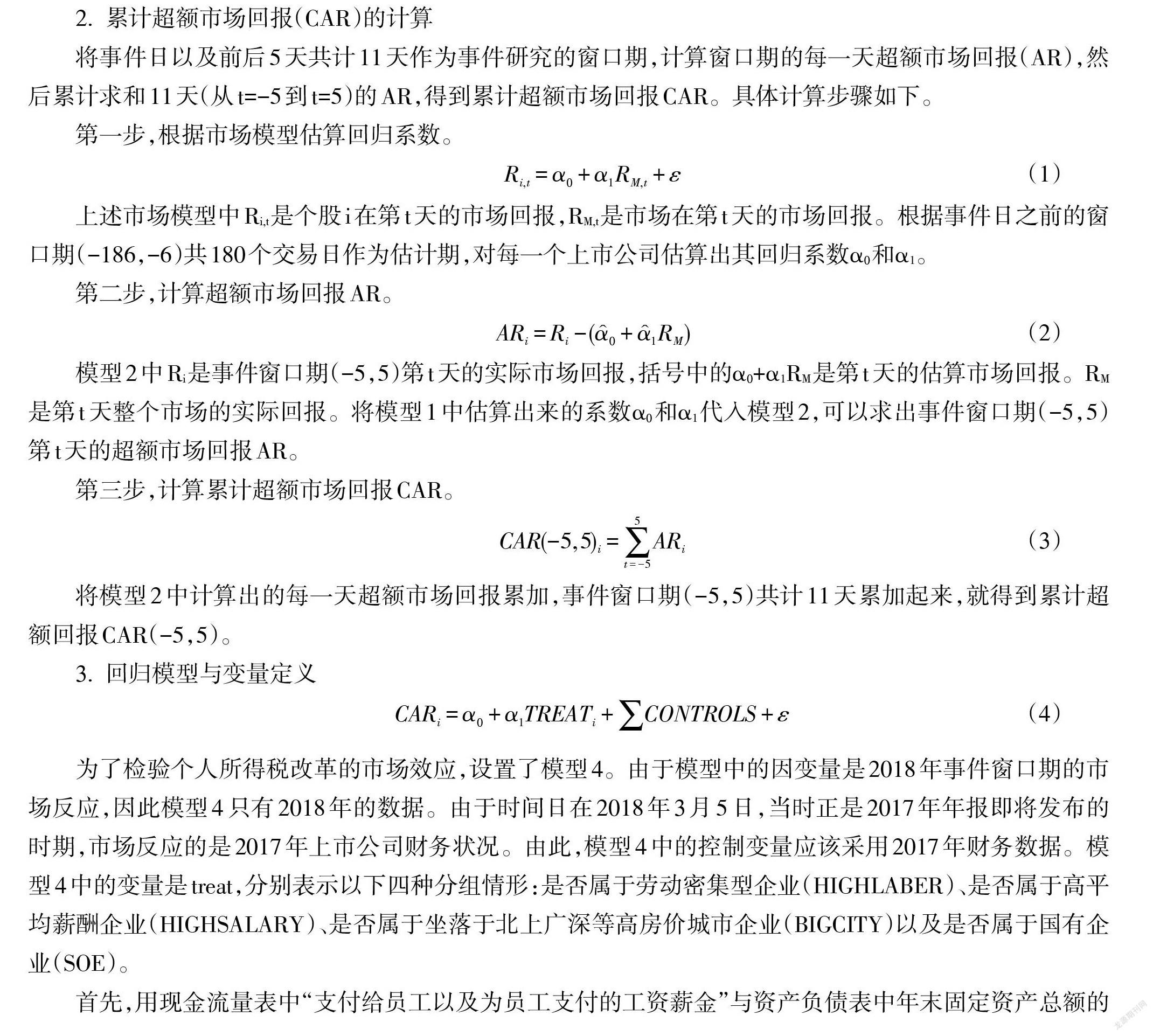

2.累計超額市場回報(CAR)的計算

將事件日以及前后5天共計11天作為事件研究的窗口期,計算窗口期的每一天超額市場回報(AR),然后累計求和11天(從t=-5到t=5)的AR,得到累計超額市場回報CAR。具體計算步驟如下。

第一步,根據市場模型估算回歸系數。

Ri,t=α0+α1RM,t+ε(1)

上述市場模型中Ri,t是個股i在第t天的市場回報,RM,t是市場在第t天的市場回報。根據事件日之前的窗口期(-186,-6)共180個交易日作為估計期,對每一個上市公司估算出其回歸系數α0和α1。

第二步,計算超額市場回報AR。

ARi=Ri-(α?0+α?1RM)(2)

模型2中Ri是事件窗口期(-5,5)第t天的實際市場回報,括號中的α0+α1RM是第t天的估算市場回報。RM是第t天整個市場的實際回報。將模型1中估算出來的系數α0和α1代入模型2,可以求出事件窗口期(-5,5)第t天的超額市場回報AR。

第三步,計算累計超額市場回報CAR。

將模型2中計算出的每一天超額市場回報累加,事件窗口期(-5,5)共計11天累加起來,就得到累計超額回報CAR(-5,5)。

3.回歸模型與變量定義

為了檢驗個人所得稅改革的市場效應,設置了模型4。由于模型中的因變量是2018年事件窗口期的市場反應,因此模型4只有2018年的數據。由于時間日在2018年3月5日,當時正是2017年年報即將發布的時期,市場反應的是2017年上市公司財務狀況。由此,模型4中的控制變量應該采用2017年財務數據。模型4中的變量是treat,分別表示以下四種分組情形:是否屬于勞動密集型企業(HIGHLABER)、是否屬于高平均薪酬企業(HIGHSALARY)、是否屬于坐落于北上廣深等高房價城市企業(BIGCITY)以及是否屬于國有企業(SOE)。

首先,用現金流量表中“支付給員工以及為員工支付的工資薪金”與資產負債表中年末固定資產總額的比值來衡量某企業是否屬于勞動密集型企業(HIGHLABER),當這個比值大于中位數的時候,我們認定該企業屬于勞動密集型企業并取值為1,否則為0。其次,用現金流量表中“支付給員工以及為員工支付的工資薪金”除以企業員工人數得到企業勞動力平均薪酬,當企業勞動力平均薪酬大于所有企業中位數的時候,我們認定該企業屬于高平均薪酬企業(HIGHSALARY)并取值為1,否則為0。再次,中國社科院發布的2018年全國261個城市房價排名數據顯示1,房價排名前十位的城市為北京、上海、深圳、廣州、廈門、杭州、福州、南京、天津、青島,當某企業的實際經營所在地在上述十個城市的時候,取值為1,否則為0。最后,根據企業實際控制人所有權屬性劃分為國有以及非國有企業(SOE),屬于國有企業取值為1,否則為0。

參考部分學者的研究[31~34],選取如下控制變量:企業規模(SIZE),用年末總資產的自然對數表示;財務杠桿(LEV),用年末負債總額除以年末資產總額表示;企業業績(ROA),用資產凈利率表示;國際四大(BIG4),是否國際四大事務所審計;兩職合一(DUAL),是否董事長總經理兩職合一;高管薪酬(lnTMT3),用高管前三名薪酬總和取自然對數表示;獨立董事占比(INDEP_PER),用獨立董事除以董事人數來表示。除此以外,本文還控制了行業類別變量(IND)。

4.樣本選擇和數據來源

為檢驗第七次個稅修正案的市場反應(假設1),我們以2018年A股上市公司為初始樣本,剔除了窗口期不足30個交易日的公司樣本以及變量缺失值樣本,最后得到3074個樣本。員工人數數據來自于TEJ數據庫,是否屬于高房價城市數據來自于中國社科院發布的2018年全國261個城市房價排名數據,其他數據來自于國泰安數據庫。

(二)個人所得稅改革對企業勞動力成本變化與企業勞動力雇傭的影響

1.回歸模型與變量定義

1980年9月第五屆全國人民代表大會第三次會議通過并公布了《中華人民共和國個人所得稅法》,之后個人所得稅一共經歷了七次修正。對七次個稅修正的通過時間、施行時間以及修改主要內容進行了總結,具體內容如表1。

從表1可以看到,第一次、第二次和第四次個稅修正與企業勞動力成本變化沒有太大關系,而第三次、第五次、第六次和第七次個稅修正與企業勞動力成本變化有關系。其中第五次個稅修正改革(2008年3月1日實施)與增值稅轉型改革(2009年1月1日實施)時間太接近,而且根據前文的分析,增值稅轉型改革與個人所得稅改革對企業勞動力雇傭產生的作用力剛好相反,會產生非常大的干2擾。因此本文選擇第三次、第六次以及第七次個稅修正作為研究對象,試圖考察個人所得稅改革對企業勞動力成本變化與勞動力雇傭的影響。具體設置如下模型:

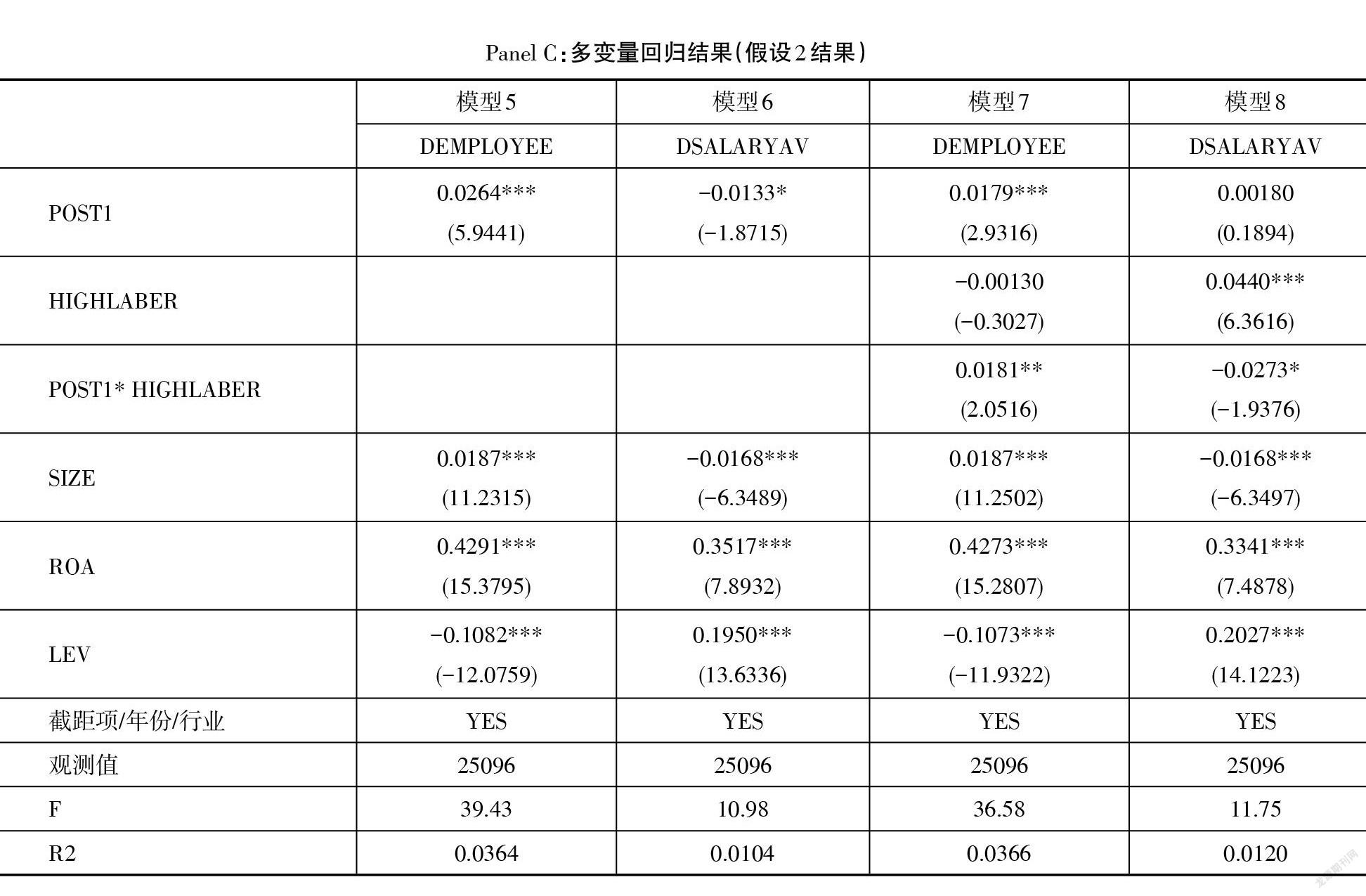

以上模型中的解釋變量POST是虛擬變量,如果處于第三次以及第六次個稅修正的后一年(即2006年、2012年和2019年)3,POST取值為1,否則為0。模型5和模型6的被解釋變量分別為DEMPLOYEE(表示企業勞動力雇傭的變化,員工人數取自然對數以后,第t年相較于第t-1年的變化)和DSALARYAV(表示企業勞動力成本的變化,具體采用企業勞動力平均薪酬的變化進行度量,用第t年平均薪酬減去第t-1年平均薪酬,然后取自然對數。其中企業平均薪酬等于現金流量表中“支付給員工以及為員工支付的工資薪金”除以員工人數)。模型5和模型6中采用的控制變量是企業規模SIZE(等于年末總資產的自然對數)、財務杠桿LEV(等于企業負債總額除以資產總額)以及企業業績ROA(用資產凈利率表示)。

模型6證明個人所得稅改革之后企業勞動力平均薪酬增速放緩,因此企業勞動力成本降低;模型5證明企業因勞動力成本的相對降低加大了勞動力雇傭。由于個人所得稅改革對勞動密集型企業的作用更明顯,因此在模型5和模型6的基礎上加入勞動密集型企業(HIGHLABER)這個虛擬變量以及HIGHLABER與POST的交乘項,形成模型7和模型8,用以考察個人所得稅改革在降低企業勞動力成本以及加大企業勞動力雇傭方面,勞動密集型企業所表現出的增量效果。

2.樣本選擇

為檢驗個稅改革對勞動力成本以及勞動雇傭的影響,本文選擇全部A股上市公司2004-2019年的數據作為初始樣本(TEJ數據庫中職工人數的數據始于2004年),剔除了以下幾種樣本:第一,金融行業的樣本;第二,數據缺失的樣本;第三,2004年7月1日,增值稅轉型改革首先在東北地區試點,為了避免增值稅轉型改革對第三次個稅修正的干擾,剔除了經營地在東北地區的樣本數據。第四,因為增值稅轉型改革對企業勞動力雇傭也會產生影響,為避免增值稅轉型改革對本文結論的影響,故剔除2008和2009年數據。最后一共得到25096個公司年樣本。除了員工人數數據來源于TEJ經濟新報數據庫以外,其他所有的數據都來自于國泰安數據庫。

四、實證結果

(一)第七次個稅修正市場反應研究

1.描述性統計

表2的PanelA是全部樣本描述性統計,CAR的均值和中位數接近于0,意味著事件窗口期A股幾乎平盤,沒有什么上漲或者下跌。全部樣本中35%的實際辦公所在地在北上廣深等前10高房價城市,31%屬于國有企業。PanelB和PanelC分別是分組樣本均值比較以及分組樣本中位數比較。首先,無論是均值比較還是中位數比較,勞動密集型企業在事件窗口期的累計超額回報都要比非勞動密集型企業更高。勞動密集型與非勞動密集型的均值差異檢驗(t=-3.885)以及中位數差異檢驗(z=-4.022)都在1%的顯著水平。勞動密集型企業的CAR為正數,非勞動密集型企業的CAR為負數,表明市場做出了方向性選擇,勞動力比重更高的企業受個人所得稅改革利好影響從而股價上漲,勞動力比重更低的企業相對來講屬于利空,從而股價下跌。其次,高平均薪酬與低平均薪酬的均值差異檢驗(t=-3.4759)以及中位數差異檢驗(z=-3.846)也都在1%的顯著水平。高平均薪酬企業在事件窗口期平均上漲0.68%,而低平均薪酬企業則平均下跌0.03%,初步說明高平均薪酬企業受個人所得稅改革影響較大。再次,高房價城市企業與其他城市企業的均值差異檢驗(t=-2.6147)以及中位數差異檢驗(z=-2.471)也都在1%的顯著水平。生產經營所在地選擇在北上廣深等高房價城市企業在事件窗口期股價平均上漲0.74%,而所在地選擇在其他城市的企業則僅平均上漲0.19%,說明這次個稅修正對高房價城市企業產生更多的實質性利好,從而支持股價上漲。最后,國有與非國有的均值差異檢驗(t=10.097)以及中位數差異檢驗(z=10.86)也都在1%的顯著水平。在事件窗口期,國有企業平均股價下跌1.1%,而同期非國有企業股價平均上漲1.1%。這說明雖然個人所得稅改革對員工個人的稅收負擔有所降低,但是由于國有企業相對缺少人力資本市場化運作機制,因此個人所得稅改革的利益完全由員工個人享有,而不會通過供求機制在企業與員工之間進行利益分割。國有企業沒有分割到政策變化所產生的利益,因此股價下跌。非國有企業由于更符合人力資本的供求關系市場化要求,因此政策變化所產生的紅利傳導到企業,因此股價上漲。

2.相關系數矩陣

表3是相關系數矩陣,與其他城市企業相比較,高房價城市企業在事件窗口期股價回報高出5%;與低平均薪酬企業相比較,高平均薪酬企業在事件窗口期的股價回報高出6%;與非勞動密集型企業相比較,勞動密集型企業在窗口期的股價回報高出7%;與國有企業相比較,非國有企業在窗口期的股價回報高出18%。以上關系與之前的預計都很吻合,初步證明了前面提出的假設1。另外,相關系數矩陣中變量的相關關系系數絕對值都沒有超過0.5,初步說明模型沒有多重共線性問題。

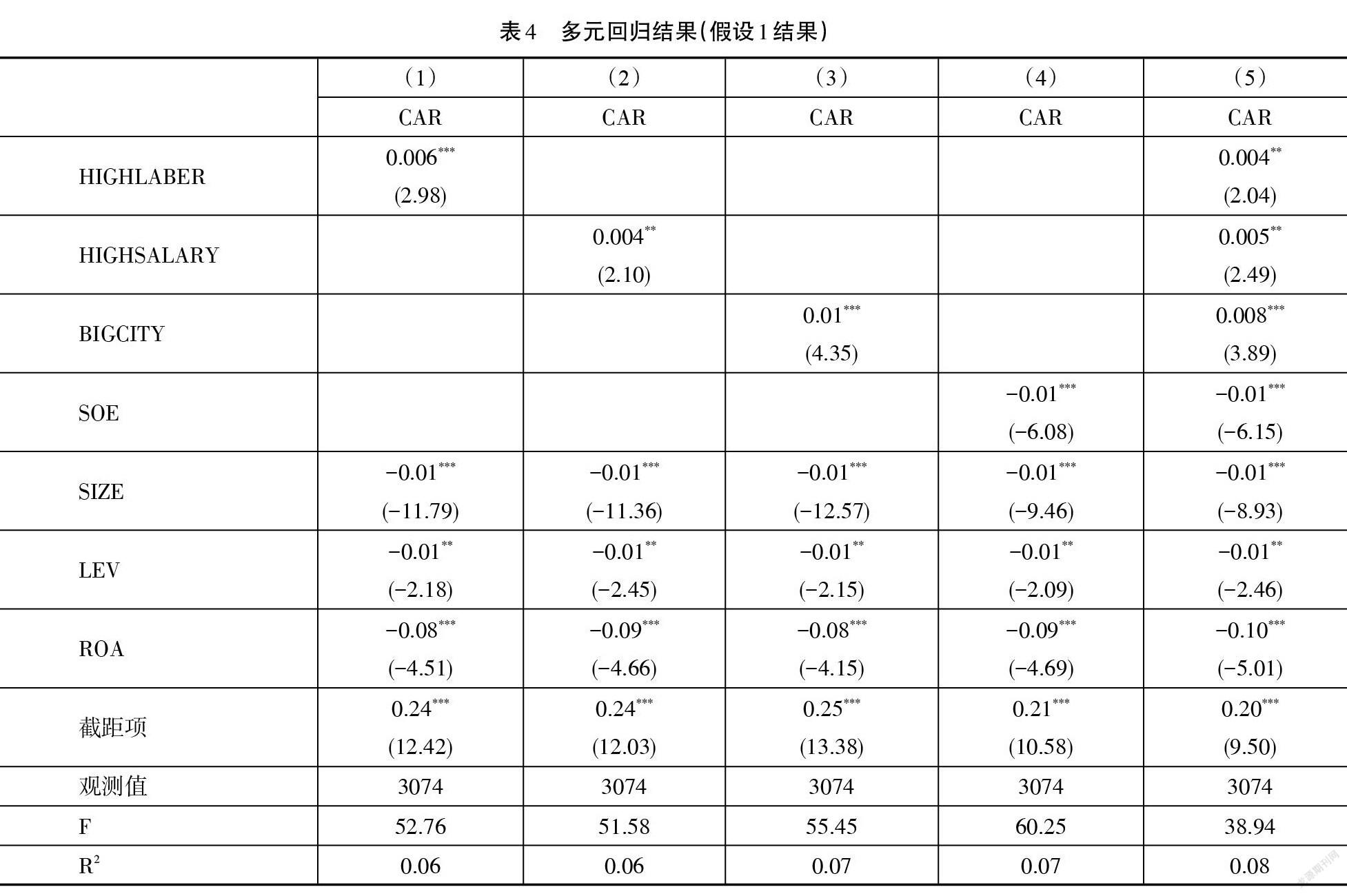

3.多元回歸分析

表4是多元回歸結果,其中前面四列分別考察是否勞動密集型企業(HIGHLABER)、是否高平均薪酬(HIGHSALARY)、是否坐落在高房價城市(BIGCITY)以及是否國有企業(SOE)四種分組情形下,在事件窗口期是否會產生差異化的超額累計回報。最后一列是將HIGHLABER、HIGHSALARY、BIGCITY、SOE四種情形放在一起進行回歸。從表4中可以看到,無論是單獨回歸還是放在一起回歸,結論都是一致的。在控制了企業規模、財務杠桿以及企業業績后,勞動密集型企業、高平均薪酬企業、高房價城市企業以及非國有企業與他們的對照組企業相比較,在事件窗口期會多獲得0.6%、0.4%、1%以及1%的市場收益。這些證據與之前提出的假設1的結論完全吻合,間接證明了個人所得稅政策不僅對員工個人產生影響,而且對企業也會產生影響。另外,這些證據也具體描述了第七次個稅修正對于企業產生影響的具體內容,即這次個人所得稅改革對勞動密集型企業、高平均薪酬企業、高房價城市企業以及非國有企業會相對產生更明顯的利益。

(二)個人所得稅改革對企業勞動力成本變化與勞動力雇傭的影響

為了進一步檢驗個人所得稅對企業勞動力成本變化與勞動力雇傭的影響,本研究考察了多次個人所得稅改革修正案實施前后,A股上市公司勞動力成本以及勞動力雇傭的變化。考慮到個人所得稅改革對勞動密集型企業的影響更大,本文繼續檢驗了勞動密集型和非勞動密集型企業所受影響的差異。

表5報告了個人所得稅改革對企業勞動力成本變化與勞動力雇傭的影響結果。其中PanelA是樣本描述性統計,在全部樣本范圍里,A股上市公司的勞動力成本以及勞動力雇傭都呈現出增長趨勢。這與我國自改革開放以來整體經濟的增長以及勞動力生活水平的提高相吻合。PanelB中企業勞動力成本的變化(DSALARYAV)與勞動力雇傭的變化(DEMPLOYEE)呈現負相關,這表示企業在勞動力成本平穩甚至下降的情況下才會加大勞動力雇傭;反之,當勞動力成本增長的時候,企業不可能增加雇傭,甚至有可能減少雇傭人數。這說明即使工資薪金具有剛性特征,企業勞動力成本的變化仍然是企業勞動力雇傭決策的重要考慮因素。另外,POST與DEMPLOYEE正相關,與DSALARYAV負相關。這初步說明個人所得稅改革以后,企業勞動力成本的短期增長趨勢得到緩解,同時,受益于企業勞動力成本的減少,企業短期內加大了勞動力雇傭。

PanelC是個人所得稅改革對企業勞動力成本變化與勞動力雇傭影響的多變量回歸結果。其中四列內容分別對應模型5、模型6、模型7和模型8的實證結果。從模型6結果可以看到,在個人所得稅改革之后的一年,企業平均薪酬增長額度顯著減少,表明個人所得稅改革對企業勞動力成本具有緩解效應,由此假設2a得到證實;從模型5的結果看到,在個人所得稅改革之后的一年,企業的勞動力增長額度顯著增加,表明個人所得稅改革帶來的企業勞動力成本節約增加了勞動力雇傭,由此假設2b得到證實;從模型7和模型8的結果來看,模型5和模型6已經被證明的個人所得稅改革對企業勞動力成本的緩解效應以及個人所得稅改革對企業勞動力雇傭的加強效應在勞動密集型企業表現得更為顯著。這非常符合前面的判斷,因為個人所得稅改革對企業勞動力成本起作用,所有擁有勞動力資源比例更高的勞動密集型企業當然會表現得更加明顯。

五、穩健性檢驗

(一)安慰劑檢驗

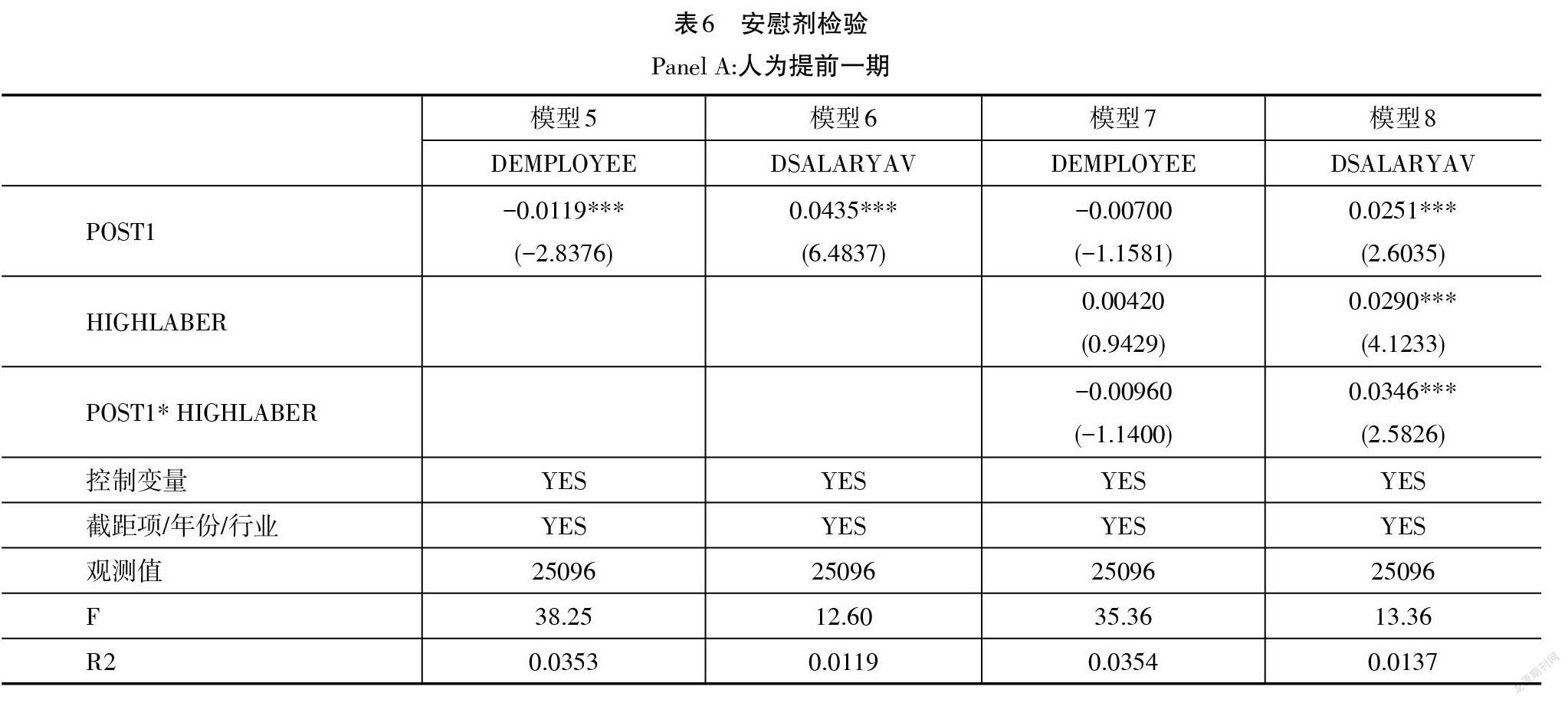

表5雖然觀察到了2006、2012以及2019年作為第三次、第六次和第七次個稅修正之后企業的年度勞動力成本的減少以及勞動力雇傭的增加,但是這個結果也可能是隨機巧合,為了應對這種擔憂,本文在表6中做了安慰劑檢驗。將三次個稅修正的時間點人為進行了改動:人為提前一期并設置變量POST1,如果屬于2005、2011或2018年則取值為1,否則為0;人為提前兩期并設置變量POST2,如果屬于2004、2010或2017年則取值為1,否則為0。經過兩次次安慰劑檢驗以后,沒有看到原有的企業勞動力成本降低效應以及勞動力雇傭的增加效應。

(二)只保留三次個稅改革前后一年的樣本

雖然我國個稅改革前后共經歷了七次修正,但并非每一次個稅修正都與勞動力成本有關系,因此本文前面只考察了與勞動力成本變動有關的三次個稅修正。但是這三次個稅修正時間間隔比較長,在較長的時間間隔里,勞動力雇傭可能跟個稅改革根本沒有什么關系而只是隨機變動而已。為了消除這種擔心,本研究將樣本縮減到三次個稅改革前后一年的時間范圍并按照前面的模型再次進行驗證。將樣本限縮至三次個稅改革前后一年(共計6年)之后,表7展示了相關回歸結果。從表7可以看到有關個人所得稅改革對企業勞動力成本變化與勞動力雇傭影響的結論與前文一致。同樣的,勞動密集型企業對上述兩者的增量影響也同樣存在。

六、結論

表面上看,個人所得稅改革減低了員工個人的稅收負擔,看上去好像跟企業沒有什么關系。但是個人減稅以后,在充分競爭的人力資源市場上,企業與新員工會充分博弈并最終達到新的供需均衡,從而使得員工所享有的減稅紅利讓渡一部分給企業,并因此讓企業受益。本文一直在證明這個理論的合理性以及該理論推演下的現象的存在性。

本文采用事件研究法實證檢驗了第七次個稅修正的市場反應。以2018年3月5日兩會期間李克強總理關于第七次個稅修正內容的發言作為新聞事件發現:在事件窗口期勞動密集型企業比非勞動密集型企業有更高的累計超額市場回報;高平均薪酬企業比低平均薪酬企業有更高的累計超額市場回報;高房價城市企業比其他城市企業有更高的累計超額市場回報;非國有企業比國有企業有更高的累計超額市場回報。

進一步研究回顧了之前的六次個稅修正,發現有三次個稅修正調高了工資薪金所得的免征額,有利于員工減低個人所得稅負擔。又因為第五次個稅修正的時間點與增值稅轉型改革實施的時間點非常接近,兩種改革對企業勞動力雇傭產生的作用力又剛好相反,考慮到會對結論產生干擾,因此排除了第五次個稅修正。采用第三次、第六次和第七次個稅修正改革作為研究對象,實證檢驗這三次個稅修正對企業勞動力成本變化與勞動力雇傭的影響。在通過穩健性檢驗以后發現,個人所得稅改革之后的年度企業勞動力平均薪酬增速放緩,而企業勞動力雇傭增加。同時也發現這兩種效應對于勞動密集型企業而言更加顯著。這所有的證據匯集在一起,強烈地支持了個人所得稅改革對企業勞動力成本變化與勞動力雇傭產生影響的假設。

盡管國內有很多文獻注意到稅制改革,如營改增、增值稅轉型以及固定資產加速折舊等影響了企業勞動力成本和非勞動力成本相對變化,但是卻忽視了個人所得稅改革對企業勞動力成本產生的影響。這可能源于工資薪金的剛性特征被認為難以產生稅收成本轉嫁,也可能源于個人所得稅對個人征收而非對企業征收,從而容易讓人忽略它跟企業的關系。本文的研究試圖提醒相關研究者,個人所得稅改革也能夠改變企業勞動力相對成本并對勞動力雇傭產生影響。

除此以外,本文將個人所得稅改革納入到更廣大的稅制改革的大背景之下,發現個人所得稅和增值稅轉型兩項改革(一個是對員工個人征收,一個是對企業征收)對企業勞動力的相對成本都會產生影響,從而提示從事增值稅轉型研究的學者需要注意不同稅種的稅制改革所產生的交互影響。

注釋:

1這里的起征點其實應該理解為個稅免征額。

22018年全國城市房價排行榜一覽表,https://www.sohu.com/a/230952005_119746。

3王躍堂等(2015)、謝洪軍等(2017)、聶輝華等(2009)、劉璟等(2012)都研究增值稅轉型改革,得出的結論不一樣。有的認為增值稅轉型改革減少了勞動雇傭,有的認為增加了勞動雇傭。當然他們提出有兩種作用力影響企業勞動力雇傭的方向:一個是資本對勞動的替代效應,這當然會減少勞動雇傭;一個是減稅效應或稱為收入效應(意思是減稅讓企業的成本降低,從而擴大投資,因此擴大了勞動力的需求)。因為有兩種不同的作用力,因此增值稅轉型對勞動雇傭的具體影響要看這兩種作用力誰更大。而我們的看法是:也許僅僅是因為在他們研究的樣本期間同時實施了個人所得稅的改革,而個人所得稅改革對勞動雇傭同樣有作用力,且這種作用力的方向與增值稅轉型所產生的作用力方向剛好相反。兩種稅收政策在非常接近的時間同時實施,因此會產生非常大的干擾,這也解釋了他們的研究為什么會產生如此大的差異。

4將post的年份放寬到第三次以及第六次個稅修正的后兩年,采用同樣的模型進行回歸,結果依然是穩健的。由于篇幅的原因,我們沒有將其結果放在論文中。

參考文獻:

[1] Bennmarker,Helge,et al.Do Regional Payroll Tax Reductions Boost Employment[J].Labour Economics,2009,5(16):480-489.

[2] Gruber J.The Incidence of Payroll Taxation:Evidence from Chile[J].Journal of Labor Economics,1997,15(3):72-101.

[3] Hutton J P,Ruocco A.Tax Reform and Employment inEurope[J].International Tax and Public Finance,1999,6(3):263-287.

[4] Korkeam?ki,Ossi,Roope Uusitalo.Employment and Wage Effects of a Payroll-Tax Cut-Evidence from a Regional Experiment[J]. International Tax and Public Finance,2009,6(16):753-772.

[5] Ljungqvist A,Smolyansky M.To Cut or Not to Cut? On the Impact of Corporate Taxes on Employment and Income[R].National Bu?reau of Economic Research,2014.

[6]劉怡,聶海峰.間接稅負擔對收入分配的影響分析[J].經濟研究,2004,39(5):22-30.

[7]徐建煒,馬光榮,李實.個人所得稅改善中國收入分配了嗎——基于對1997-2011年微觀數據的動態評估[J].中國社會科學,2013,(6):53-71.[8]岳希明,徐靜,劉謙,等.2011年個人所得稅改革的收入再分配效應[J].經濟研究,2012,(9):113-124.

[9]曹桂全,任國強.個人所得稅再分配效應及累進性的分解分析——以天津市2008年城鎮住戶為樣本[J].南開經濟研究,2014,(4):123-140.

[10]劉元生,楊澄宇,袁強.個人所得稅的收入分配效應[J].經濟研究,2013,(1):99-109.

[11]許志偉,吳化斌,周晶.個人所得稅改革的宏觀福利分析[J].管理世界,2013,(12):32-42.

[12]郭宏寶.我國綜合個人所得稅改革的福利效應及其動態影響[J].財貿研究,2017,(4):72-79.

[13]王鑫,吳斌珍.個人所得稅起征點變化對居民消費的影響[J].世界經濟,2011,(8):66-86.

[14]徐潤,陳斌開.個人所得稅改革可以刺激居民消費嗎?——來自2011年所得稅改革的證據[J].金融研究,2015,(11):80-97.

[15]黃曉虹.個人所得稅改革、消費刺激與再分配效應——基于PSM方法[J].中國經濟問題,2018,5(5):25-37.

[16]王躍堂,倪婷婷.增值稅轉型、產權特征與企業勞動力需求[J].管理科學學報,2015,18(4):18-37.

[17]蘇梽芳,陳昌楠,藍嘉俊“.營改增”與勞動收入份額:來自中國上市公司的證據[J].財貿經濟,2021,42(1):44-61.

[18]劉啟仁,趙燦.稅收政策激勵與企業人力資本升級[J].經濟研究,2020,631(4):72-87.

[19]李建強,趙西亮.固定資產加速折舊政策與企業資本勞動比[J].財貿經濟,2021,42(4):67-82.

[20]徐丹丹,趙天惠,許敬軒.稅收激勵、固定資產投資與勞動收入份額——來自2014年固定資產加速折舊政策的證據[J].管理評論,2021,33(3):244-254.

[21]劉鎧豪,王雪芳.稅收負擔與企業勞動力需求——來自世界銀行中國企業調查數據的證據[J].經濟學家,2020,(7):61-75.

[22]尹恒,張子堯,曹斯蔚.社會保險降費的就業促進效應——基于服務業的政策模擬[J].中國工業經濟.2021,(5):57-75.

[23] Shank J H,Shank J K,Govindarajan V,et al.Strategic East Management:The New Tool for Competitive Advantage[M].Simon and Schuster,1993.

[24]郝聯峰.西方稅收歸宿理論:趨勢與述評[J].涉外稅務,2000,(5):25-28.

[25]周波,趙國昌.中國間接稅稅負歸宿研究:汽車市場準自然實驗的證據[J].經濟研究,2020,(3):133-147.

[26]童錦治,蘇國燦,魏志華“.營改增”、企業議價能力與企業實際流轉稅稅負——基于中國上市公司的實證研究[J].財貿經濟,2015,(11):14-26.

[27]謝洪軍,牟家瑩,李揚武.增值稅改革對企業勞動份額的作用機制——基于面板三重差分模型的實證研究[J].科技和產業,2017,(10):116-121.

[28]陳燁,張欣,寇恩惠,等.增值稅轉型對就業負面影響的CGE模擬分析[J].經濟研究,2010,(9):29-42.

[29]聶輝華,方明月,李濤.增值稅轉型對企業行為和績效的影響——以東北地區為例[J].管理世界,2009,(5):17-24.

[30]劉璟,袁誠.增值稅轉型改變了企業的雇傭行為嗎?——對東北增值稅轉型試點的經驗分析[J].經濟科學,2015,34(1):103-114.

[31]方軍雄.捐贈,贏得市場掌聲嗎?[J].經濟管理,2009,(7):180-184.

[32]李常青,魏志華,吳世農.半強制分紅政策的市場反應研究[J].經濟研究,2010,(3):144-155.

[33] Hanlon M,Lester R,Verdi R.The Effect of Repatriation Tax Costs on US Multinational Investment[J].Journal of Financial Econom?ics,2015,116(1):179-196.

[34]劉行,葉康濤.增值稅稅率對企業價值的影響:來自股票市場反應的證據[J].管理世界,2018,34(11):18-30.

(責任編輯:盧君)

收稿日期:2021-06-15

作者簡介:付強(1976-),男,湖北襄陽人,湖北經濟學院會計學院/湖北會計發展研究中心講師,臺灣中原大學博士研究生,研究方向為審計、企業避稅;廖益興(1972-),男,臺灣臺北人,臺灣中原大學教授,博士生導師,研究方向為審計、企業社會責任。