“油瓶子”新戰略

2021-01-10 11:18:26郁李

農經 2021年7期

郁李

關鍵詞:糧油產業;糧油安全;多油并舉

食用油安全是我國農產品戰略保障的重要內容。受耕地和淡水資源制約,同時為確保谷物基本自給、口糧絕對安全,未來我國油籽油料產量繼續增加的難度很大,必須充分利用國際國內兩個市場、兩種資源,擴大油脂油料進口渠道來源,保障國內市場供應。堅持“大豆為主,多油并舉”的措施,開辟新的油源,提高我國食用油供給能力顯得極為迫切。

確保糧食、油料等重要農產品有效供給,是“十四五”時期農業農村現代化的重要任務。近年來,我國糧食安全形勢總體向好,糧食產量連續六年保持在1.3萬億斤以上,實現了谷物基本自給,口糧絕對安全。我國谷物自給率始終保持在95%以上,是世界第一大糧食生產國,然而,食用油自給率卻不到50%。我國人口眾多,是食用油生產和消費大國,每年食用油消費量近4000萬噸,國內食用油料僅能滿足三分之一,供需矛盾突出。

油料作物是人體三大營養素油脂和蛋白質的重要來源,富含各種天然活性功能成分,更是我國傳統的食藥同源物質,與人民健康和美好生活息息相關,在保障食物安全、能源安全、生態安全中具有重要戰略地位。當前,我國食用油供給安全形勢嚴峻,食用植物油自給率嚴重不足。隨著單邊主義、保護主義抬頭,國際貿易摩擦疊加新冠肺炎疫情的雙重影響使進口不確定性增大。實施以“大豆為主,多油并舉”的戰略舉措,牢牢掌握大豆、食用油和蛋白飼料生產的主動權,逐步提高食用油自給能力,對保障我國糧食安全具有重要意義。

我國食用植物油產業發展現狀

食用油是指在制作食品過程中所使用的動物或者植物油脂,在常溫下一般為液態,主要可分為兩大類:食用動物油和食用植物油。其中,食用植物油得益于健康等優點成為我國食用油主要消費產品,其產品類型又可分為菜籽油、大豆油、花生油、棕櫚油、玉米油、葵籽油等。我國食用油的品種主要有大豆油、菜籽油、花生油、棉籽油、葵花籽油以及芝麻油、油茶籽油、米糠油、亞麻籽油、玉米油、紅花籽油等。

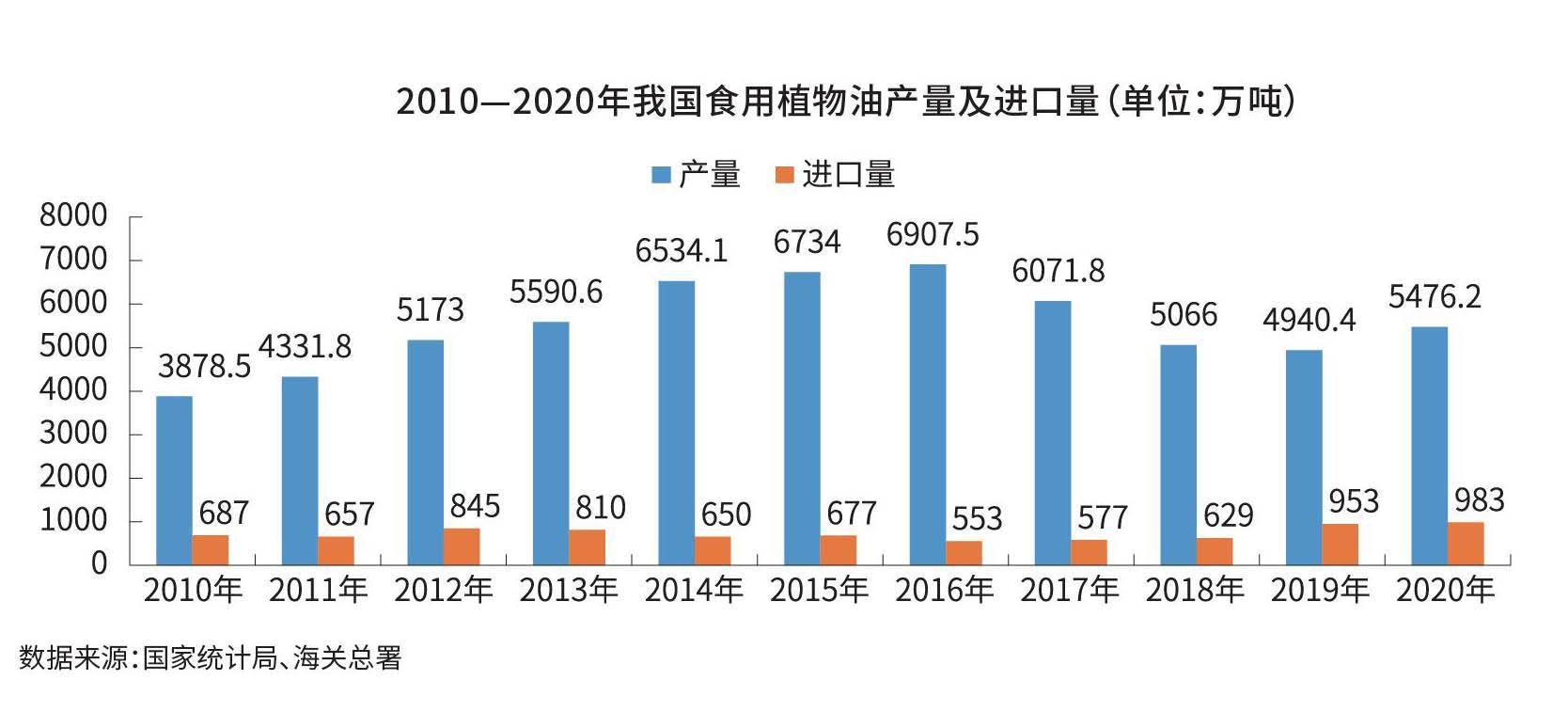

我國是食用油生產和消費大國。國家統計局數據顯示,2010年我國食用油產量僅不到4000萬噸,在政策的鼓勵與支持下,近年來我國食用油市場迎來較大的發展,2010到2020年,我國食用油產量由3878.5萬噸增長到了5476.2萬噸(見圖),年均增長率約為4.0%。

據美國農業部(USDA)數據,2014年以來,全球主要食用油產量及消費量逐年增長,2018年全球共消費食用植物油突破2億噸,達到了20038萬噸,較2017年同比增長3.9%。2018—2019年,印度尼西亞、中國和馬來西亞位列全球食用植物油產量前三甲。2019年印度尼西亞食用植物油產量為4834萬噸,中國為2652萬噸,而馬來西亞為2072萬噸。雖然在植物油產量總額上中國排名比較靠前,但是其內部結構存在差異化,中國主要是大豆油等,而馬來西亞和印度尼西亞則以棕櫚油為主。

2019年,中國、歐盟和印度位列全球食用植物油消費量前三甲。中國2019年食用植物油消費量為3818萬噸,占全球食用植物油消費量的19.06%;歐盟為2665萬噸,占全球食用植物油消費量的13.31%;印度為2270萬噸,占全球食用植物油消費量的11.33%。

根據美國USDA數據,2020年全球食用植物油消費量預計為20589萬噸,主要是源于中國出色的疫情防控能力和疫情防控成績促使了中國經濟復蘇,中國經濟復蘇在一定程度上又強化了全球食用植物油的消費量預期。

觀研報告網數據顯示,在我國食用植物油消費結構中,2020年我國大豆油、調和油和菜籽油的銷售量較多,占比分別為26%、20%和19%;而花生油、調和油和菜籽油的銷售額占比較大,分別為21%、18%和18%。從食物油的銷售渠道來看,我國主要以大賣場和超市為主。數據顯示,2020年我國食用植物油在大賣場銷售比重最大,占32%;其次為超市,銷售比重達31%。

近幾年,我國食用油加工業發展迅速。企查查數據顯示,截至2021年年初,我國共有33.4萬家食用油相關企業,廣東省以6.44萬家的數量位居第一,山東、福建分列二三名。其中,花生油、菜籽油以及大豆油維持著全國前三的地位,占比分別為43%、30%、13%。亞麻籽油相關企業數量最少,占比僅為1%。近年來,相關企業年注冊量直線攀升,2020年新注冊量達到7.8萬家,同比增長39%。總體看,我國食用油行業進入者正不斷增多,但得益于品牌知名度較高等因素,行業龍頭優勢較為明顯,食用油行業集中度較高,整體呈現“一超多強”的局勢。觀研報告網數據顯示,在我國食用植物油行業的企業競爭格局方面,2020年益海嘉里以38.4%的市場份額占據絕對優勢地位;其次是中糧集團,市場份額為12.5%;魯花集團市場份額占比為11.2%。

與此同時,我國也是食用油消費缺口最大的國家,近年食用油消費缺口逐年變大。近年來,我國各級政府和相關部門高度重視油籽油料生產,種植結構不斷調整優化、政策扶持力度加大和大豆振興計劃的啟動,使國內油籽油料種植面積和產量不斷增加。2020年我國油籽油料(含大豆、棉籽)總產量達到6564萬噸,同比增加202萬噸,連續第4年創歷史紀錄。其中,大豆產量達到1960萬噸,已連續兩年創歷史新高,較2015年的1237萬噸累計增加723萬噸,增幅高達58.4%。

食用油進口依存度較高

據中國產業信息網統計,食用油作為剛性需求,國內食用油年均增速約為4.15%。隨著人民生活水平的提高,食用植物油消費需求增長趨勢將會一直延續。2008年以來,國家為保護和鼓勵農民種植油料作物的積極性,對大豆、油菜籽實行臨時收儲政策,在保護農民利益的同時,國家儲備了大量油脂、油料庫存,對穩定和提高油料價格起到支撐作用。

通過上述保護措施,我國油料產量雖然有所增加,但由于目前缺口較大,我國食用植物油市場對外的高度依賴在未來較長時期內無法改變。

據海關數據,早在2010年,我國油籽進口量就突破了5000萬噸大關,達到了5704.6萬噸,隨后逐年增長,到2020年,油籽進口量達到10614.1萬噸,增長了86.1%。統計數據顯示,2020年,我國進口大豆達到10032.7萬噸,占全球大豆出口總量16472萬噸的60.9%,是國內產量1960萬噸的5.1倍,創下歷史最高紀錄,占我國食用油籽進口量的比重為94.5%,較2019年的8851.1萬噸增加了1181.6萬噸。根據國家統計局數據,2010—2020年,在國家政策的宏觀調控下,我國食用植物油進口總體保持穩定,十年間食用油進口量由687萬噸增加到983萬噸。

中國工程院院士傅廷棟曾表示,我國食用油自給率必須穩定在40%以上,才能確保我國在非常時期的基本生活供應,同時維護國際價格穩定。保障長遠食用植物油供給安全是國家的重要戰略。當前,由于國內外市場形勢復雜,新冠肺炎疫情防控仍有很多不確定性,國家糧油信息中心分析師鄭祖庭認為,從長期來看,必須統籌用好國際國內兩個市場、兩種資源,拓寬進口來源和渠道,充實完善油脂油料儲備,保障國家油脂油料安全。

一是充分挖掘國內增產潛力,提高自給水平。繼續推進實施大豆振興計劃,穩定大豆播種面積在1.4億畝;鼓勵南方地區利用冬閑田增加油菜種植,穩定擴大北方春播油菜種植面積;擴大黃淮海和南方適宜種植區域的花生面積;鼓勵南方地區利用荒山荒坡新造油茶林;加快發展油葵、芝麻、核桃、油莎豆、油橄欖等特色油料生產。

二是積極參與國際糧食安全治理,實施多元化進口策略。加強“一帶一路”沿線國家農業國際合作,拓展油脂油料進口來源渠道。優化與美洲大豆生產國、東南亞棕櫚油生產國的合作,拓展與歐洲、黑海和非洲等地油料潛在生產區的合作。

三是建立健全油脂油料貿易政策體系和進出口協調機制,鼓勵支持具有國際資源整合能力的企業開展產業鏈上下游并購,支持國內企業布局海外油脂油料種植、倉儲、物流市場等,打造跨國大糧商,掌握更多油脂油料資源,提高國際貿易影響力。

四是做好應對油脂油料進口風險預案。加強食用油儲備管理,適當增加進口大豆、油菜籽和食用油儲備規模。加快應急體系建設,引導大型糧油加工企業保持合理商業周轉庫存。加強市場供需形勢分析研判和監測預警,及時發布生產、流通、價格等信息,引導市場預期,保障市場平穩運行。

多措并舉保障食用油安全

我國食用油對外依存度較高,國內食用油市場與國外市場高度融合,油脂油料市場國內外價格聯動性比較強,內盤在很大程度上會跟著外盤走,使得我國食用油安全面臨巨大挑戰。中國糧油學會首席專家、油脂分會名譽會長王瑞元表示,我國油料生產雖然發展迅速,但仍跟不上人民生活水平快速提高的需求。在國內油料無法滿足需求的情況下,不斷增加油脂油料進口數量就成為必然選擇。

近年來,國際經貿摩擦加劇,為了保障食用油安全,我國積極推進油脂油料進口渠道多元化,優化與美洲大豆生產國、東南亞棕櫚油生產國的合作,拓展與歐洲、黑海和非洲等油料潛在生產區的合作。此外,我國還應建立健全油脂油料貿易政策體系和進出口協調機制,鼓勵支持具有國際資源整合能力的企業(集團)赴境外開展油脂油料產業鏈上下游的并購,支持國內企業布局海外油脂油料種植、倉儲、物流市場等,打造中國自己的跨國大糧商,掌握更多油脂油料資源,提高國際貿易影響力。

油脂油料短缺是當前我國食用油產業發展的一個短板。有專家認為,必須充分挖掘國內油脂油料增長潛力,在努力提高自給率的基礎上,充實完善油脂油料儲備,保障國家油脂油料安全。提高我國食用油自給能力,要在不與糧食爭地尤其是爭好地的前提下,采取多油并舉的發展方針,努力增加油料種植面積。繼續推進大豆振興計劃,穩定大豆種植面積;擴大油菜種植面積,鼓勵南方地區利用冬閑田增加油菜種植,穩定擴大北方春油菜種植面積;擴大黃淮海和南方地區適宜種植區的花生種植面積;繼續積極發展以油茶、核桃等為代表的木本油料生產,鼓勵利用荒山荒坡新造油茶林、核桃林;加快發展油葵、芝麻、油莎豆、油橄欖等特色油料生產;充分利用糧油加工的副產物如米糠、玉米胚芽、小麥胚芽等資源。

國務院參事室特約研究員尹成杰表示,構建“大豆為主,多油并舉”的產業格局有利于充分發揮我國大豆傳統油料作物的優勢,有利于解決和適應我國畜牧業發展對蛋白飼料的消費需求及人民生活水平日益提高對食用植物油的消費需求,有利于優化結構特別是優化油料作物的種植結構。

全國人大代表,通用技術集團董事長、黨組書記于旭波表示,作為我國最主要食用油、飼料原料的大豆,近年來每年進口量都在國產大豆年產量的5倍以上,導致我國食用油料對國外的依存度過高,已達70%。對此,于旭波代表建議,加快油莎豆這一集糧、油、牧、飼為一體的綜合利用價值高、開發潛力大的新興經濟作物的規模化生產,以減少我國食用油、飼料原料對外依賴。

據了解,油莎豆作物作為一種高效益、高品質的食用油料作物,我國從上世紀60年代初就作為解決中國食用油極度短缺的食用油原料作物從國外引進種源并進行試種。20世紀90年代,油莎豆作物再次被原農業部列為糧油作物新推廣品種由推廣中心糧油處主抓試種。進入本世紀后,近十年來在湖北、河南、吉林、內蒙古等省份開始形成小規模的油莎豆作物種植。據不完全統計,到2018年全國油莎豆作物種植面積就達到了22萬畝,最近幾年都維持在25萬畝左右。

油莎豆被證明是能緩解我國食用油料短缺,改變食用油料過分依賴進口的局面,最為現實可行的油飼兼用型作物。油莎豆規模化生產既是確保我國未來主糧耕地,解決食用油料的長遠戰略舉措,也能成為興農、富農與生態發展的優勢產業,有效提高農業產業鏈整體價值。

中國工程院院士、中國農業科學院副院長王漢中表示,受多重因素影響,食用油和餅粕蛋白飼料保供問題已成為我國農業領域的突出短板,而大豆進口的不確定性也將長期威脅我國食用油和蛋白飼料的供給安全,因此,我國迫切需要實施進口大豆替代行動,推進食用油原料供給國產化。

由于國產大豆主要用于食用,且在生產上與玉米等糧食作物爭地,在確保谷物基本自給和口糧絕對安全的前提下,生產面積和產量增加潛力有限。油菜和大豆均為油脂和蛋白兼用作物,但油菜不與糧食作物爭地,充分挖掘油菜生產潛力是實施進口大豆替代、保障食用油和餅粕蛋白飼料供給安全的有效途徑之一。油菜作為國產第一大油料作物,每年提供優質食用油約520萬噸,占國產油料作物產油量近50%,每年生產高蛋白飼用餅粕約800萬噸,是我國第二大飼用蛋白源。

此外,中國林業產業聯合會常務副會長封加平認為,中國當前面臨食用油消費嚴重依賴進口的危險局面,通過發展山桐子產業,有助于率先實現國際國內雙循環糧油內循壞的戰略任務,極有可能實現我國油料安全自給的目標,同時帶動農民致富。