庫存管理分析研究

2021-01-06 08:22:02周洪才江蘇華昌化工股份有限公司

環球市場 2020年31期

周洪才 江蘇華昌化工股份有限公司

華昌化工目前配品配件庫存額(大宗原輔材料不在內)近億元,其中3年內沒有發生領用的物資超過2000萬元,占用大量流動資金,增加企業的物資成本與管理成本,減少盈利。此外,庫存管理不當還掩蓋了企業眾多管理問題,如計劃不周、采購不力等情況。這些都反映了庫存管理對企業的重要性。良好的庫存管理能夠加快資金的周轉速度,提高資金的使用效率,增加投資的收益。

如何把庫存量控制到最佳數量,盡量少用人力、物力、財力把庫存管理好,是企業追求的目標。要想解決庫存控制這個問題,我們要從存在問題的分析著手,有步驟的進行庫存量控制與優化。

一、存在問題

現階段,企業在庫存管理過程中存在諸多問題,主要有以下幾點:

1.流程缺陷。通用物資由物流報計劃,未經職能部門審核,缺少有效的監督機制。檢修物資、專用物資由職能部門報計劃,使用部門不清楚數量,急件采購由使用部門報計劃,未經物流部核查,缺少有效的溝通機制。

2.物資名稱不清。由于物資名稱叫法不一,相同的物資因起名不一,造成部分物資重復采購,庫存量不斷增加(比如:變換用觸煤,物資學名叫***催化劑)。

3.庫存量沒有定期分析。庫存物資沒有定期清查,一些因生產改造項目不用的物資造成長期的積壓。結果長期不用的物資占用有效庫存,造成庫房容量縮小,不得再建五金倉庫。

4.庫存量考核得不到落實。由于企業員工成分復雜,對ERP功能掌握參差不一,沒有針對員工的特點,編制即時查詢報表,庫存量信息沒有有效溝通,庫存量的考核得不到落實。

二、加強庫存管理對策

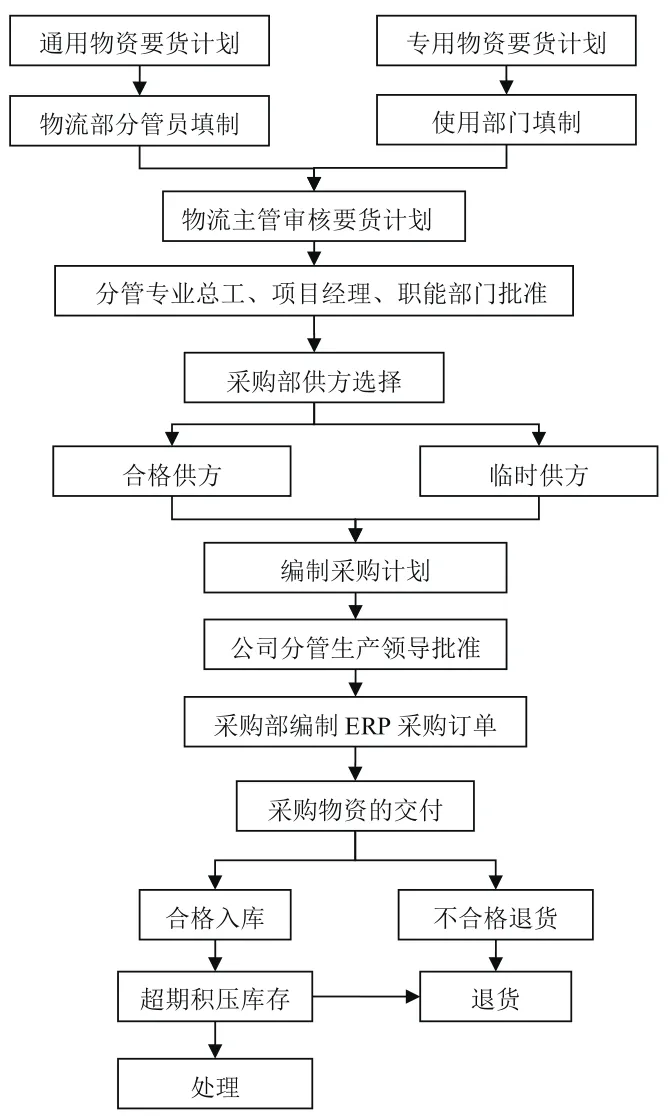

(一)工作流程設計

如圖1所示。

(二)庫存控制的途徑

1.物資分類

(1)分類是管理的前提。不同類別的物資有不同的規律,只有按其規律實施管理,才能達到提高管理績效的目的。對采購和庫存控制的物資分類改變A、B、C分類法,根據其部門用途分為通用的和專用配件二種。專用配件指僅一個部門使用的備品配件。

(2)按物資屬性類別確定編碼分類。物資編碼8位數控制,前2位為大類如電器、閥門,第3至4位為小類,第5至第8位為明細。

(3)新增物資由申請部門提請專業總工確認報物流主管賦予物資編碼。

2.職責明確

公司分管生產領導對庫存總額負總責。專業總工負責分管物資的總額管理,職能部門按分工負責計劃檢修的總額管理,計劃檢修定額剩余物資納入庫存總額管理。專業總工為分管物資庫存總額第一責任人,物流部為通用物資庫存總額第二責任人,使用部門為專用物資庫存物資第二責任人。

圖1 庫存控制流程

3.物資定額的確定

采購周期不超3天的物資,最高定額為半個月的使用量,例如:某軸承全年使用60只,庫存最高定量為3只;采購周期超3天的物資,最高定額為壹個月的用量,例如某軸承全年使用60只,庫存最高定量為5只。3年沒有的用的物資統一為零庫存,一年沒有用的,最高定量1套,最低定量為0套。

4.定期評審定額

每季度由財務部召集各專業總工評審的倉庫物資的庫存定量,經評審的庫存定量由物流部負責輸入ERP系統。

5.要貨計劃的編制

(1)物資要貨計劃應明確要貨物資名稱、數量、規格、型號、物資編碼、現存量。

(2)通用物資要貨計劃由物流部分管保管員根據定量、實際存量提出,特殊物資要貨計劃由使用部門根據定量、實際使用情況提出,要貨計劃要貨量不得超過最高定額。

(3)計劃檢修超定額要貨計劃由使用部門提出。

6.要貨計劃的審核

要貨計劃統一由申請者提交物流部主管審核,審核按如下要求進行:

(1)要貨物資要貨量是否符合定量控制要求(專用物資還需使用部門協同倉庫保管員到控制現場確認);

(2)根據要貨量與定量控制要求批核要貨量;

(3)同一物資的要貨計劃可一并審核。

7.要貨計劃的批準

要貨計劃統一由物流主管提交分管專業總工批準,批準前應按如下要求進行批核:

(1)要貨物資要貨量是否符合定量控制要求;

(2)是否考慮檢修計劃定額要求;

(3)零定額物資是否考慮使用部門、職能部門意見。

8.采購計劃的編制

(1)采購部根據批準的要貨計劃選擇合格供方編制采購計劃;不在合格供方中采購應編制臨時采購計劃。

(2)采購計劃至少應包含采購物資名稱、規格、型號、采購數量、供方名稱、交付日期、物資價格、質量要求、物資編碼等。

(3)采購計劃均需公司分管生產領導批準。臨時采購計劃由公司分管生產領導審核,報總經理批準。

9.采購訂單的編制

采購部根據采購計劃及實際控制需要,可分批編制采購訂單,采購訂單由采購部負責輸入ERP系統。

10.采購物資的交付與入庫

(1)采購經辦人員負責采購物資入庫驗收前的控制,按確認的期限入庫。

(2)采購物資的入庫按物資驗收工作規范執行。

(3)物流部ERP崗位員工對采購訂單數量大于要貨數量或大于定量控制要求的有權通知倉庫人員拒收;未經專業總工、公司分管生產領導批準,倉庫保管員不得入庫。

11.閑置物資的盤查與處理

(1)閑置物資定義:職能部門或專業總工確定已不使用或不能使用的物資。

(2)物流部每季度根據使用情況盤點閑置物資,提請評審,評審由設備動力處處長為組長,組織財務部、物流部、專業總工、采購部、企管部等部門有關人員評審,確定評審意見。

(3)閑置物資的處理由采購部根據評審意見在規定期限內提出處理意見報公司領導批準。

12.庫存定額數據信息的編制

財務部編制庫存定額數據信息提供如下報表:

(1)按物資按屬性編制庫存定額大類總表,ERP系統能即時查詢。

(2)按物資按屬性編制消耗大類總表,ERP系統能即時查詢。

(3)按物資屬性編超定額明細表,ERP系統能即時查詢。

(4)按物資屬性編制各專業總工分管的庫存定額小類總表,ERP系統能即時查詢。

(5)按物資屬性編制閑置物資大類、小類、明細類總表,ERP系統能即時查詢。

(6)按物資用途分類編制庫存定額總表,ERP系統能即時查詢。

13.庫存定額數據信息的管理

每月5-10日,由公司分管生產領導組織各專業總工、工藝處、設備處、物流部、財務部、采購部、企管部召開溝通會,分析上月定額控制情況、定量適宜性和各部門制度執行情況進行通報,企管部負責形成考核紀要報批后執行。

三、結論

通過以上的舉措,公司11月份庫存額(配品配件類)下降約400萬元。總之,庫存管理不是簡單地減少備品配件的定額和供給方面的資金投入,而是要在對未來所需備品配件和計劃維修需求進行正確的預測之后,做出合理的庫存定量。通過加強企業庫存管理工作,不但體現企業的綜合管理實力,有效地保證企業生產經營活動的連續正常進行,而且必將對企業精細化管理起到示范推動作用。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

物流技術與應用(2020年11期)2020-03-11 03:11:36

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

汽車觀察(2018年12期)2018-12-26 01:05:44

消費導刊(2018年8期)2018-05-25 13:20:16

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03