新一輪QE對美元指數和人民幣匯率的影響

2020-12-28 06:55:04肖立晟劉糧李梟劍

銀行家 2020年12期

關鍵詞:匯率

肖立晟 劉糧 李梟劍

2020年3月,在新冠疫情和原油價格暴跌的沖擊下,美聯儲重啟無上限的量化寬松貨幣政策,美聯儲資產負債表急劇擴張。截至11月31日,美聯儲資產負債表規模高達7.3萬億美元,相比3月中旬增加了2.9萬億美元。美聯儲量化寬松不僅會提振美國經濟,刺激需求,同時也向全球提供了更多流動性,降低了美國長端利率,這將會降低美元吸引力,而包括人民幣在內的其他新興市場貨幣將面臨升值壓力。本文將從量化寬松的傳導機制出發,分析其對美元指數和人民幣匯率的影響。

人民幣匯率升值預期升溫

最近一段時間,人民幣匯率出現升值預期。2020年5月,離岸人民幣相對在岸人民幣匯率每日尚有約150個基點的貶值壓力;6~10月,兩地價差已經轉為接近每日100個基點的升值壓力。上一次出現這種情況是2019年9月,當時離岸人民幣匯率與在岸人民幣匯率之差由正轉負,在岸匯率從7.17逐步升值至6.86。這一次人民幣匯率再次從7.16升值至6.55。從各項前瞻性指標來看,人民幣匯率還有繼續升值的空間。如果美聯儲繼續實施寬松貨幣政策,會進一步推動人民幣匯率升值。

理論上匯率是不可預測的,不過從外匯市場成交的各項價格中可以捕捉投資者的預期。不同的價格在不同的階段會有相對準確的預測性。中美爆發貿易戰后,一年期無本金交割遠期外匯交易(NDF)市場蘊含的市場信息,可以相對準確地預測半年后人民幣匯率的走勢。NDF的價格主要包含兩部分,一部分是利差,另一部分是投機者的匯率預期。要準確地捕捉人民幣匯率預期,需要先剔除NDF中利差的影響。考慮到NDF市場的交易主體主要是境外銀行、對沖基金等海外機構,其利差構成與離岸人民幣(CNH)的遠期外匯契約(DF)利差構成基本一致。CNH的DF完全符合利率平價,其波動主要由CNH市場利差決定,可以用一年期NDF減去一年期DF反映投機者的匯率預期。當NDF-DF大幅上升時,代表人民幣匯率有較強的貶值壓力;當NDF-DF較為平坦時,人民幣匯率傾向于升值。這種升值或貶值壓力一般會在半年之后兌現。2020年3月至今,NDF與DF之差已經由正轉負,二者之差最大達到-400,預示下一階段人民幣匯率還會有較強的升值空間。

跨境資本加速流入中國境內,為人民幣匯率奠定了良好的升值基礎。綜合考慮即期和遠期結售匯的變化,可以比較全面地反映外匯市場的供求變化。銀行結售匯數據的外匯供求壓力來自即期和遠期市場。即期市場外匯供求來自銀行代客結售匯以及銀行自身結售匯;遠期市場外匯供求來自銀行在即期市場的平倉。與之相對應,銀行間市場的外匯供求會反映在人民幣匯率價格上。2018年1月至2019年10月期間,外匯供求與人民幣匯率走勢密切相關。結售匯市場順差上升,人民幣匯率傾向于升值。結售匯市場出現逆差,人民幣匯率傾向于貶值。然而,在2020年上半年,盡管結售匯順差不斷上升,人民幣匯率卻加速貶值。這一方面是因為疫情引發的避險因素,美元指數暴漲導致人民幣匯率被動貶值;另一方面也是中美關系急劇惡化,人民幣匯率貶值壓力隨之上升。隨著美元避險需求下降,近期累積的資本流入有望繼續推升人民幣匯率升值。

中美貿易協定順利推進,人民幣匯率走勢相對穩定。在人民幣匯率定價機制中,同時包含了美元指數、收盤價、逆周期因子。如果沒有外部劇烈沖擊,大多數時候人民幣匯率與美元指數的波動性方向和波幅基本一致。2020年上半年,受疫情影響,美元指數出現劇烈波動,11月20日,美元指數報92.4,相對年內高點貶值7.3%;人民幣匯率報6.58,相對年內高點升值7.8%。期間,人民幣匯率的波動幅度與美元指數基本一致,除了基本面的因素,也與中美雙邊充分肯定第一階段貿易協定密切相關。在下一階段,如果中美貿易協定不出現新的變化,人民幣匯率與美元指數仍然會表現出較強的相關性。

在量化寬松貨幣政策的推動下,美元指數有進一步下行空間;相對應,作為全球第二大經濟體,人民幣匯率有望進入升值通道。

量化寬松對美元指數的影響

根據傳統理論,一國匯率是由勞動生產率、制造業和服務業的相對價格等因素決定。這幾項指標決定了經常賬戶的合理水平,對應也決定了匯率的合理水平。在短期,由于各種不確定性因素引發短期資本流動,造成匯率波動加劇,但是長期匯率仍然會向均衡匯率收斂。在這個過程中,政府相信市場可以自發地進行國際收支調節,各項經濟指標可以逐步向內外均衡的最優狀態收斂,匯率無須干預,自身是國際收支調節器。但是,這個理論有一個前提,即要讓匯率達到均衡水平,國內利率需要先達到均衡水平。這個前提條件在零利率下限的情況下已經變得模糊不清。當美聯儲政策利率迅速觸及零利率下限時,傳統貨幣政策理論失效,美聯儲只能開啟量化寬松。量化寬松是簡單直接的政策干預工具,省略了很多貨幣政策的傳導路徑,政策見效快,對全球的溢出效應也非常顯著。

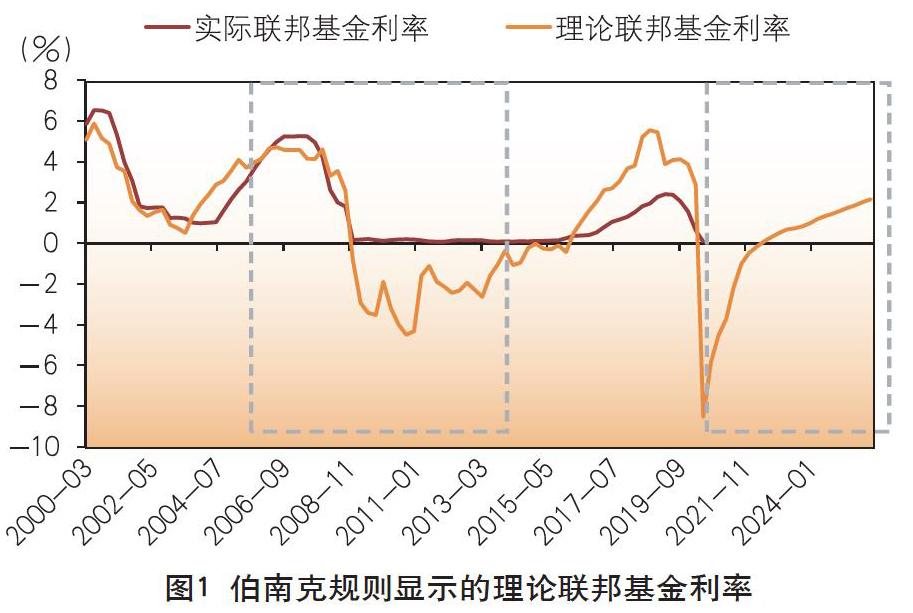

量化寬松的目標側重促進經濟復蘇。理論上,美聯儲的職責是維持通貨膨脹的穩定性,但是伯南克認為,在具體操作中,美聯儲更關注產出缺口。2015年,伯南克曾長文評述其對“泰勒規則”的修正,一是賦予產出缺口更高的權重,二是用個人消費支出物價指數(PCE)來衡量通脹水平。在計算理論聯邦基金利率時,伯南克并未使用當前已知的核心PCE與產出缺口的實際值,而是采用當時時間節點上所能得到的預測值進行計算。根據文中所描述的計算方法,本文采用相同數據計算了“伯南克規則”下的理論聯邦基金利率,其中2020年之前的數據來源為國會預算辦公室(CBO)、東亞銀行(BEA)等機構在當時給出的預測初值,2020年后的數據則統一使用CBO最新發布的預測數據。

圖1顯示,在伯南克任期的2006~2014年,當理論利率為負值時,美聯儲實施了量化寬松政策。根據CBO的預測數據,未來兩年內“伯南克規則”下的理論聯邦基金利率將維持在零以下,這預示美聯儲無限量的量化寬松操作至少會持續到2021年。

觀察美國的通脹指標可以發現,量化寬松在短期內無法明顯抑制通脹的下降趨勢。量化寬松的效果體現在資產價格上漲引發的財富效應。然而,財富膨脹轉變為實際消費增長需要較長的時滯。短期內,量化寬松政策對消費和通脹的影響相對較弱,需要運行較長的時間才能幫助美國經濟擺脫衰退壓力。在這個過程中,財富積累的速度遠遠高于收入增長的速度,美國金融市場會快速進入繁榮期。由于資本市場的吸引力,美元指數很容易被高估。雖然美聯儲不會承認直接干預外匯市場,但是從伯南克給日本開出的藥方,以及過去幾輪美國量化寬松市場操作過程的表現,美聯儲未來會不遺余力地打壓長端利率,壓低美元指數,降低美國債務負擔。

理論上,量化寬松政策存在以下兩類國際傳導渠道。第一是投資組合渠道。美聯儲的資產購買行為直接影響資產價格,并且改變投資者的風險偏好,進而改變投資者的投資組合。第二是流動性渠道。通過資產購買可以有效修復市場功能,降低市場的流動性溢價。以上兩類渠道都會改變其他國家相對美元的匯率水平。美國量化寬松政策的推出促進了新興市場經濟體的股權資本凈流入,同時造成這些經濟體債務類資本的凈流出,發達經濟體與新興市場經濟體的股票價格都有不同程度的上漲。在這個過程中,美元總體貶值,而新興市場經濟體貨幣則出現升值。不過,這兩類渠道要發揮作用,需要相對平穩的經濟形勢,傳導時間相對較長,從過去的經驗來看,從美聯儲實施量化寬松,到美元指數下跌,大致需要5個月時間。

在危機期間,美元指數有一定的支撐能力。首先,疫情對全球產業鏈造成嚴重沖擊,上下游企業對美元需求上升。各行業的跨國產業鏈條越長,疫情沖擊下企業破產的概率越大,產業鏈斷裂的概率也隨之上升。因此,在危機時期,不同國家產業鏈上的企業為了能夠保證上下游企業美元支付的安全性,會囤積大量美元,導致短期內美元升值。其次,美聯儲監管導致海外美元供給下降,加大了美元交叉貨幣互換基差。2008年金融危機之后,美國金融穩定委員會(FSB)和美聯儲對商業銀行的流動性覆蓋率和資本金等指標,提出了嚴格的監管要求。當美元出現流動性危機時,商業銀行雖然從美聯儲獲取了大量的流動性,但主要用于滿足監管要求,而不是向海外發放更多貸款,導致美元指數一直處于高位。直到美聯儲與各大央行進行貨幣互換操作,短期內美元流動性緊縮才得以緩解。然而,美聯儲的監管防線并沒有解除,美國內部與全球離岸美元市場之間依然存在流動性結構性分層,嚴格的銀行監管政策降低了美聯儲量化寬松貨幣政策的效果,美元流動性仍處于相對緊縮狀態。最后,美國疫情一直沒有得到有效控制,國內持續騷亂給經濟復蘇蒙上了一層陰影,全球避險情緒仍然在支撐美元指數。

從中長期基本面來看,美國量化寬松會繼續加碼,包括收益率曲線控制、負利率等政策都在工具箱中。在美國消費和通脹恢復穩定之前,美聯儲仍然會執著于量化寬松政策,美國國債長端利率和美元指數都會承擔較大壓力,一旦全球避險情緒下降,美元指數即將進入下行通道。

量化寬松對人民幣匯率的溢出效應

當美聯儲大量購買十年期美元國債導致其收益率下降之后,私人投資者的資金會從美國國債市場轉向收益率較高的風險資產。這其中的一部分資金將會進入國際資本市場,通過跨境資本流入新興市場,推升匯率水平。如果新興市場國家的貨幣當局沒有采取有效措施來切斷傳導鏈條,將進一步吸引更多資金的流入。歷史經驗表明,低利率和弱勢貨幣引起的息差交易,容易引發新興市場國家貨幣大幅升值和國內貨幣供應失控,對其經濟產生巨大沖擊。

由于各國在金融領域開放程度的不同,量化寬松的影響也并非完全一致。對于中國而言,在過去幾輪量化寬松的壓力之下,資本管制的作用非常有效。國際貨幣基金組織(IMF)曾經評估過量化寬松對亞洲國家的溢出效應,結果表明,亞洲大多數國家國債收益率受到的影響程度均在40%以上,而中國十年期國債收益率受美國長期利率的影響不到15%。但是值得注意的是,近年來,隨著中國金融市場開放程度上升,證券市場資金流入規模顯著增加。自2015年底滬股通開通以來,累計資金凈流入長期保持高速增長,目前已接近6000億元人民幣。海外資金投資證券市場的比重還不到5%。但是它的導向性比較強,會激發國內其他投資者對資本市場的熱情,引發順周期的資本流入,加劇人民幣匯率短期波動。

浮動匯率可以化解經濟沖擊,但是無法吸收金融沖擊。在當前金融市場開放的過程中,我們要特別注意量化寬松貨幣政策對中國國債收益率以及金融市場的溢出效應。根據歐洲中央銀行的研究,過去10年,美聯儲貨幣政策對歐元區通脹和產出的溢出效應有限,但是對歐元區的股票市場和債券市場產生了巨大的金融溢出效應。美聯儲收緊貨幣政策,會推高歐元區企業債息差,引發歐元區股市下跌,其幅度與美國金融市場基本一致。這表明,歐洲央行獨立的貨幣政策的確能夠保護歐元區實體經濟不受美國貨幣政策溢出效應的影響,但是對于金融市場的波動卻無能為力。

在量化寬松貨幣政策的沖擊下,人民幣匯率與海外借貸之間會出現相互強化的作用。人民幣對美元升值降低了國內借款人的債務負擔,降低了借款人的信貸風險,吸引更多資本流入。與此同時,在匯率升值的背景下,貨幣當局往往會放松銀根,對國內經濟活動產生擴張性影響,累積金融脆弱性。當人民幣匯率貶值時,這些機制發揮反向作用,但在升值階段累積的較高外幣債務可能會放大這些機制,引發外債償付性風險。

未來應考慮控制資本流動的波動性,防范資本流動的大起大落,避免對人民幣匯率造成脈沖式沖擊。其一,建立多層次的金融體系,將投機性的資本流入轉為投資性的資本流入。我國經濟規模即將達到全球總量的18%,但居民金融資產卻僅占全球總量的11%。未來資本仍然會大量流入中國大陸地區,并且規模還會持續擴大。我國最為緊要的任務是改革金融體系,確保金融部門能夠合理配置流入的國際資本。其二,加強國際協調,推進全球金融體系改革,建立一個新型國際資本流動調整機制。IMF已公開承認短期資本流動不穩定性的負面影響,并認可在某些情況下對資本流入施加管制措施。我國應主動開發應對過度資本流動的工具,以避免繼續遭受國際金融危機的沖擊。同時,敦促發達國家采取負責任的貨幣政策,避免流動性泛濫,從源頭上遏制跨境資本流動的過度波動。

(作者單位:中國社會科學院世界經濟與政治研究所,?國網能源研究院有限公司,中銀理財有限責任公司)

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16