存款類產(chǎn)品創(chuàng)新與規(guī)范的嘉興案例

2020-12-28 06:55:04徐昭姜弘毅

銀行家 2020年12期

徐昭 姜弘毅

資管新規(guī)落地以來,銀行保本理財業(yè)務(wù)規(guī)模逐漸縮減,銀行吸納低成本負債的傳統(tǒng)模式受到極大挑戰(zhàn)。對嘉興市部分銀行和存款投資者的調(diào)查顯示,存款類產(chǎn)品創(chuàng)新已成為銀行謀求理財業(yè)務(wù)轉(zhuǎn)型、承接表外理財轉(zhuǎn)向表內(nèi)負債、提高同業(yè)競爭力的重要手段,銀行產(chǎn)品品種不斷豐富,業(yè)務(wù)規(guī)模快速增長。但與此同時,當前監(jiān)管相對缺位,金融消費者權(quán)益保護、市場風(fēng)險防范需進一步完善。

存款創(chuàng)新產(chǎn)品品種不斷豐富,規(guī)模快速增長

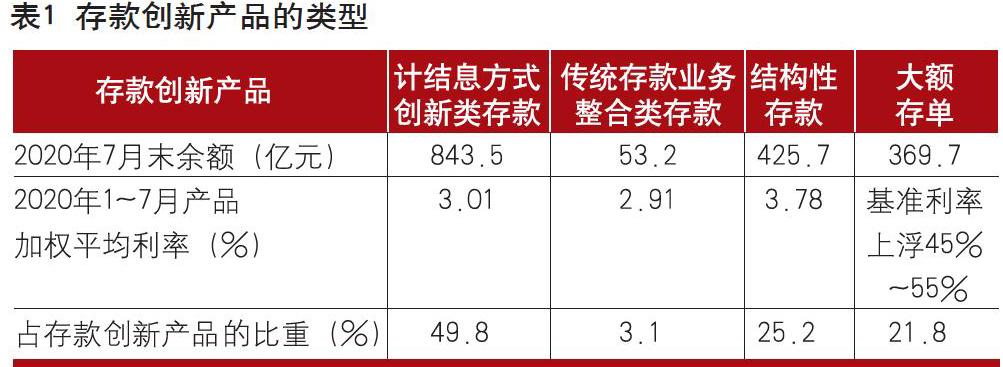

存款創(chuàng)新產(chǎn)品指銀行在傳統(tǒng)業(yè)務(wù)的基礎(chǔ)上,優(yōu)化定價模式和計結(jié)息辦法,推出的收益率更高的存款類產(chǎn)品。目前,存款創(chuàng)新產(chǎn)品主要有4種,包括計結(jié)息方式創(chuàng)新類存款(變更計結(jié)息方式)、傳統(tǒng)存款業(yè)務(wù)整合類存款(整合傳統(tǒng)存款業(yè)務(wù))、結(jié)構(gòu)性存款和大額存單(見表1)。

變更計結(jié)息方式。93.3%的樣本銀行(本案例的調(diào)查樣本為嘉興市30家銀行,以下簡稱“銀行”)推出了計結(jié)息方式創(chuàng)新類存款產(chǎn)品,包括按實際存期分段靠檔計息,按日均余額達標情況靠檔計息,以及按周、按月或按季等結(jié)息。截至2020年7月末,計結(jié)息方式創(chuàng)新類存款產(chǎn)品余額達843.5億元,同比增長48.9%;產(chǎn)品加權(quán)平均利率為3.01%,同比上升0.28個百分點。如某銀行推出的“定活通”“好財運”兩款零售產(chǎn)品,“定活通”按實際存期靠檔計息,靠檔利率與該行各期限整存整取利率相同,較基準利率上浮43%;“好財運”按日均余額達標進行靠檔計息。

整合傳統(tǒng)存款業(yè)務(wù)。30%的銀行推出了傳統(tǒng)存款業(yè)務(wù)整合類產(chǎn)品,主要是針對重點客戶的財務(wù)預(yù)算和用款要求,個性化定制起息日、到期日、期限和收益率等要素,靈活組合存款,精細化管理客戶資金。截至2020年7月末,整合類存款產(chǎn)品余額達53.2億元,同比增長13.0%。如某銀行嘉興分行針對定期存款100萬元以上的客戶,可以專項定制1個月、3個月、6個月、9個月或12個月等時間檔次,收益率為總行實時牌價上浮30%。

結(jié)構(gòu)性存款。結(jié)構(gòu)性存款規(guī)模持續(xù)增長。2020年1~7月,銀行共承銷上級行或自主發(fā)行結(jié)構(gòu)性存款產(chǎn)品1948個,同比增長22.8%。截至2020年7月末,銀行結(jié)構(gòu)性存款余額達425.7億元,同比增長13.9%,高于一般性存款增速1.5個百分點。在結(jié)構(gòu)性存款中,僅半數(shù)產(chǎn)品掛鉤金融衍生品,主要以匯率為掛鉤標的。截至2020年7月末,掛鉤金融衍生品的結(jié)構(gòu)性存款余額為214.3億元,同比增長41.7%,占比為52.2%。其中,掛鉤標的為利率(Libor、Shibor)、匯率、大宗商品(含貴金屬)和股指結(jié)構(gòu)性產(chǎn)品的余額占比分別為28.3%、43%、19.8%和7.9%。此外,銀行新增存款大多數(shù)來自結(jié)構(gòu)性存款。如2020年7月末,某銀行嘉興分行個人結(jié)構(gòu)性存款余額為14.5億元,占個人存款總量的21.6%,較年初新增7.7億元,增量占比為51.3%。

大額存單。大額存單的利率雖然低于同期的保本理財,但自從保本理財縮減后,不少風(fēng)險承受能力較弱的客戶選擇大額存單作為替代產(chǎn)品。2019年1~7月,銀行銷售大額存單369.7億元,同比增長79.1%。受風(fēng)險溢價的影響,農(nóng)商行、村鎮(zhèn)銀行和部分城商行大額存單發(fā)行利率普遍較基準利率上浮55%,分別比國有大行、股份制銀行的大額存單利率高出約500BP和200BP。

當前存款創(chuàng)新產(chǎn)品市場亂象叢生

銀行夸大存款創(chuàng)新產(chǎn)品的存款屬性,掩蓋“非保本”風(fēng)險

宣傳、銷售夸大存款創(chuàng)新產(chǎn)品的存款屬性。銀行在宣傳、銷售存款創(chuàng)新產(chǎn)品時,習(xí)慣向金融消費者突出產(chǎn)品的存款屬性,讓消費者產(chǎn)生存款創(chuàng)新產(chǎn)品就是存款、預(yù)期收益就是實際收益的錯誤認識。以結(jié)構(gòu)性存款理財產(chǎn)品為例,部分銀行將其與結(jié)構(gòu)性存款捆綁銷售,且宣稱其為一般存款,掩蓋期權(quán)投資風(fēng)險,誘導(dǎo)客戶投資。如某銀行嘉善支行在銷售結(jié)構(gòu)性存款理財產(chǎn)品時,直接告知消費者其為“存款”。在對其他銀行網(wǎng)點的調(diào)查中,也聽到了“低收益事件基本不會發(fā)生”等表述。但是,存款創(chuàng)新產(chǎn)品實際上蘊含“非保本”風(fēng)險,如某銀行嘉興分行等6家銀行銷售個人外幣結(jié)構(gòu)性存款,至2020年7月末余額總計894.2萬美元,產(chǎn)品屬性為“保本浮動收益型”,結(jié)合最近人民幣匯率波動加大的情況,產(chǎn)品到期時本外幣匯兌可能使本金遭受損失。

對存款創(chuàng)新產(chǎn)品的銷售考核不斷強化。在資管新規(guī)出臺后,銀行明顯加大了對存款類創(chuàng)新產(chǎn)品的銷售考核。如某銀行嘉善支行銷售的不同理財產(chǎn)品對應(yīng)不同的績點,存款創(chuàng)新產(chǎn)品的績點較凈值類理財產(chǎn)品的績點高10%,而績點直接與獎金掛鉤,該行理財經(jīng)理為完成存款指標考核,主要銷售結(jié)構(gòu)性存款和大額存單。此外,某銀行嘉興分行將結(jié)構(gòu)性存款類產(chǎn)品銷售額的一定比例計入存款考核指標,在資管新規(guī)出臺之前該比例為30%,目前已提升至50%,即銷售100萬元的結(jié)構(gòu)性存款產(chǎn)品,存款考核指標為50萬元。

部分存款創(chuàng)新產(chǎn)品定位模糊,發(fā)行“假結(jié)構(gòu)存款”變相高息攬儲

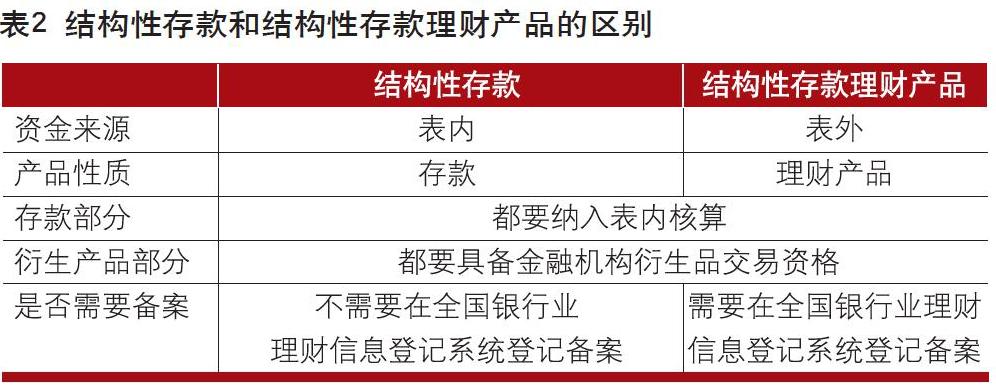

部分存款創(chuàng)新產(chǎn)品定位模糊。結(jié)構(gòu)性存款屬于存款產(chǎn)品還是理財產(chǎn)品,市場爭議較大。有觀點認為,結(jié)構(gòu)性存款納入存款準備金和存款保險基金繳納范圍,相關(guān)資產(chǎn)按銀保監(jiān)會規(guī)定計提資本和撥備,故應(yīng)屬于存款產(chǎn)品;也有觀點認為,結(jié)構(gòu)性存款掛鉤利率、匯率、大宗商品和期權(quán)等,應(yīng)屬于理財產(chǎn)品。調(diào)研發(fā)現(xiàn),市場上國有銀行、多數(shù)股份制銀行將其按理財產(chǎn)品運作,部分股份制銀行和地方法人機構(gòu)在銷售端按存款產(chǎn)品運作,實際操作層面也較為混亂。

部分銀行將結(jié)構(gòu)性存款轉(zhuǎn)化為固定收益類產(chǎn)品,變相高息攬儲。真正的結(jié)構(gòu)性存款以掛鉤標的在金融市場的真實交易為背景,收益情況視掛鉤的金融衍生品而定,隱含市場風(fēng)險,因此其產(chǎn)生的收益為浮動收益。實際運作中,部分銀行原本用于投資衍生品的資金并未真正與金融衍生品掛鉤,或通過設(shè)置條件虛假掛鉤。2020年1~7月,銀行到期結(jié)構(gòu)性存款共計1828款,1377款產(chǎn)品實現(xiàn)最高約定收益,占比為75.3%。其中掛鉤金融衍生品的到期結(jié)構(gòu)性存款產(chǎn)品有1459款,1140款產(chǎn)品實現(xiàn)最高約定收益,占比為78.1%。在抽樣調(diào)查的87款掛鉤金融衍生品的結(jié)構(gòu)性存款產(chǎn)品中,有47款(54%)產(chǎn)品收益率觸發(fā)條款設(shè)置存在“假結(jié)構(gòu)性存款”特征,該類產(chǎn)品收益率普遍在3.5%以上,部分高于4%。如某銀行嘉興分行發(fā)行的結(jié)構(gòu)性存款安存寶2020年8月第二期產(chǎn)品2、第三期產(chǎn)品1約定的最高、最低收益率一致,分別為3.8%和3.6%,明顯為“假結(jié)構(gòu)性存款”。

銀行通過存款創(chuàng)新產(chǎn)品規(guī)避利率定價自律機制約束,容易引發(fā)攬存市場惡性競爭。目前,各家銀行受市場利率定價自律機制約束,大部分銀行一年期存款基準利率僅維持在2%左右。部分銀行的存款創(chuàng)新產(chǎn)品通過結(jié)構(gòu)設(shè)計,有意規(guī)避自律機制的約束,以市場化利率定價實現(xiàn)對保本理財?shù)奶娲M瑫r,由于結(jié)構(gòu)性存款的最終利率取決于投資收益,不在央行存款利率水平監(jiān)測范圍內(nèi),銀行競相發(fā)行存款創(chuàng)新產(chǎn)品推高負債成本,導(dǎo)致銀行息差管控壓力加大,增大了銀行經(jīng)營風(fēng)險。

金融消費者未充分了解存款創(chuàng)新產(chǎn)品與原保本理財?shù)膮^(qū)別

在資管新規(guī)打破剛兌的要求下,不少金融消費者在銀行方的主動引導(dǎo)下,從保本理財無縫對接至存款創(chuàng)新產(chǎn)品。據(jù)91.6%購買存款創(chuàng)新產(chǎn)品的消費者反映,他們并未充分了解結(jié)構(gòu)性存款等存款創(chuàng)新產(chǎn)品與原保本理財產(chǎn)品的區(qū)別。值得注意的是,市場上較多結(jié)構(gòu)性存款實為銀行表外理財資金套用結(jié)構(gòu)性存款“存款+期權(quán)”結(jié)構(gòu)的理財產(chǎn)品,即為結(jié)構(gòu)性存款理財產(chǎn)品(見表2),而非存款產(chǎn)品。2020年1~7月,銀行發(fā)行的1948款結(jié)構(gòu)性存款中,1724款報備了全國銀行業(yè)理財信息登記系統(tǒng)并登記有理財產(chǎn)品登記編碼,占比為88.5%,實際性質(zhì)更接近理財產(chǎn)品。據(jù)某銀行嘉興分行等3家銀行反映,個人結(jié)構(gòu)性存款相關(guān)協(xié)議合同文本與理財產(chǎn)品類似。

規(guī)范銀行存款類創(chuàng)新產(chǎn)品發(fā)展的建議

進一步加強金融監(jiān)管。統(tǒng)一定性結(jié)構(gòu)性存款產(chǎn)品的概念、類型和模式,消除市場認識模糊的現(xiàn)象。參照發(fā)達國家經(jīng)驗,完善存款類理財產(chǎn)品監(jiān)管制度,從運作模式、核算統(tǒng)計、宣傳銷售和風(fēng)險控制等方面進行規(guī)范。構(gòu)建存款類創(chuàng)新產(chǎn)品監(jiān)管長效機制,提高監(jiān)管制度與創(chuàng)新環(huán)境的適應(yīng)性,推進金融監(jiān)管與產(chǎn)品創(chuàng)新良性互動,構(gòu)建“創(chuàng)新——監(jiān)管——創(chuàng)新”的動態(tài)監(jiān)管模式。

引導(dǎo)銀行規(guī)范經(jīng)營。引導(dǎo)銀行規(guī)范結(jié)構(gòu)性存款經(jīng)營考核,著重規(guī)范結(jié)構(gòu)性存款營銷管理,杜絕結(jié)構(gòu)性存款業(yè)務(wù)違規(guī)行為。監(jiān)管部門應(yīng)定期對銀行結(jié)構(gòu)性存款業(yè)務(wù)的開展情況進行評估,督促銀行在產(chǎn)品設(shè)計、銷售、投資運作及存續(xù)期管理等各環(huán)節(jié)切實落實風(fēng)險管理要求。督促銀行嚴格履行事前、事中、事后信息披露要求,嚴禁利用結(jié)構(gòu)性存款變相高息攬儲,確保結(jié)構(gòu)性存款業(yè)務(wù)合規(guī)、穩(wěn)健和可持續(xù)發(fā)展。

加強金融知識宣傳。增強公眾對結(jié)構(gòu)性存款的認識,使公眾重點掌握結(jié)構(gòu)性存款和普通存款的區(qū)別,包括結(jié)構(gòu)性存款并非保本保收益產(chǎn)品等核心要點。促使公眾牢固樹立“高收益伴隨高風(fēng)險”的投資理念,提高風(fēng)險管理意識,根據(jù)自身的風(fēng)險承受能力選擇存款產(chǎn)品。同時,要求銀行在結(jié)構(gòu)性存款營銷中,切實遵循產(chǎn)品適合、風(fēng)險匹配和客觀公允原則,給客戶推薦合適的存款產(chǎn)品。

(作者單位:中國人民銀行嘉興市中心支行)

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

初中生學(xué)習(xí)·低(2014年4期)2014-04-29 00:44:03

玩具(2009年10期)2009-11-04 02:33:14