東道國制度環(huán)境、企業(yè)異質(zhì)性與中國對外直接投資

2020-12-28 12:53:40汪亞楠

財貿(mào)研究 2020年12期

張 夏 汪亞楠

(1.西南大學 經(jīng)濟管理學院,重慶 400715;2.華南理工大學 經(jīng)濟與金融學院,廣東 廣州 510006)

一、問題的提出和相關(guān)文獻評述

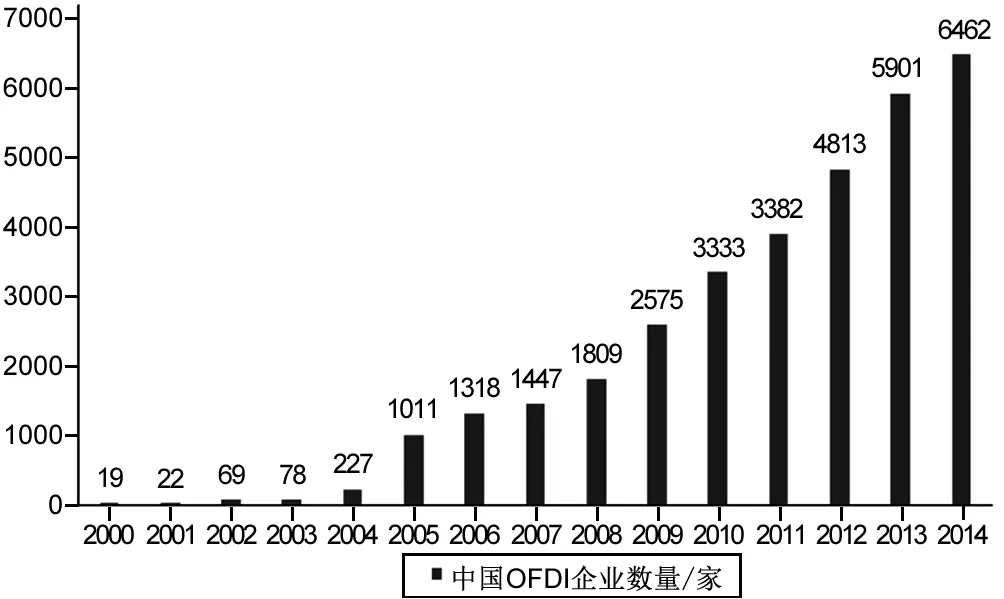

經(jīng)過多年的發(fā)展,中國不但躍居全球第二大經(jīng)濟體,成為進出口貿(mào)易大國,而且逐漸成為了全球重要的資本輸出國,表現(xiàn)為越來越多的中國企業(yè)出境投資設(shè)廠,到不同的國家開展對外直接投資。《2018年度中國對外直接投資統(tǒng)計公報》的數(shù)據(jù)表明,截至2018年底,中國對外直接投資流量和存量均位居全球前三,超過27000家境內(nèi)投資者在全球188個國家(地區(qū))設(shè)立對外直接投資企業(yè)4.3萬家,全球80%以上國家(地區(qū))都有中國的投資。本文根據(jù)中國商務(wù)部公布的《境外投資企業(yè)(機構(gòu))名錄》繪制出圖1,由圖1可知,中國境外投資企業(yè)數(shù)目從2000年的19家猛增至2014年的6462家。在不到20年的時間內(nèi),中國對外直接投資便得到了長足的發(fā)展。

在新興經(jīng)濟體對外直接投資的機制分析中,許多研究是從制度視角切入的。Peng et al.(2008)、Luo et al. (2010)、李力等(2017)均指出,企業(yè)對外直接投資受東道國的制度影響較為明顯。Wang et al.(2012)指出,制度因素會直接影響新興經(jīng)濟體企業(yè)的投資效益。張夏等(2019)認為,東道國與母國的雙邊事實固定匯率制度安排降低了企業(yè)進入OFDI生產(chǎn)率閾值,降低了企業(yè)從出口轉(zhuǎn)向OFDI的生產(chǎn)率閾值,有利于母國企業(yè)進入東道國開展OFDI活動。由此可見,在討論中國對外直接投資時,東道國的制度因素發(fā)揮了舉足輕重的作用。一些學者認為,中國的對外直接投資存在風險偏好的特征,如王麗麗(2018)、宋利芳等(2018)、支宇鵬等(2019)、潘鎮(zhèn)(2015)等。Buckley et al.(2009)與Kolstad et al.(2012)指出,中國的對外直接投資以尋求自然資源和廉價勞動力為導(dǎo)向,因此更加偏好政治風險較高的國家。張寧寧等(2019)指出,中國企業(yè)更傾向于選擇合資模式進入制度風險較高的“一帶一路”沿線國家。但是,另一些學者卻認為,好的制度因素有利于中國企業(yè)的對外直接投資。鄧新明等(2015)發(fā)現(xiàn),東道國較好的制度環(huán)境能夠促進中國對其進行投資;蔣冠宏等(2012)認為,政府效率和穩(wěn)定的東道國政權(quán)能夠顯著地影響中國 OFDI是否進入;祁春凌等(2013)研究發(fā)現(xiàn),東道國更優(yōu)越的經(jīng)濟制度和法治制度質(zhì)量能促進中國OFDI;王曉穎(2018)指出,東道國宏觀“制度稟賦”對中國 OFDI 具有顯著的正向影響。東道國家的“制度稟賦”越高,表明東道國政治穩(wěn)定,法律水平較高,政府服務(wù)水平較高,能為企業(yè)創(chuàng)造穩(wěn)定的宏觀環(huán)境,更能吸引中國的對外直接投資。劉凱等(2014)的研究表明,制造業(yè)、金融業(yè)與經(jīng)濟制度因子存在最顯著的正相關(guān)關(guān)系,批發(fā)、零售業(yè)與法律制度因子存在最顯著的正相關(guān)關(guān)系,科學技術(shù)、技術(shù)服務(wù)、地質(zhì)勘查業(yè)與政治制度因子之間存在最顯著的正相關(guān)關(guān)系。

圖1 中國對外直接投資企業(yè)數(shù)量發(fā)展趨勢

制度因素究竟是促進還是抑制中國企業(yè)對外直接投資,現(xiàn)有的研究結(jié)論尚未達成共識。有鑒于此,為了揭示東道國制度影響企業(yè)OFDI決策的傳導(dǎo)機制,本文在Helpman et al.(2004)以及Gali et al.(2005)的一般均衡框架下構(gòu)建了包括消費者、異質(zhì)性廠商的兩國兩部門一般均衡模型。同時,參考王曉穎(2018)的做法,將制度因素引入到企業(yè)OFDI的固定成本中,進而分析不同制度因素引致的固定成本對生產(chǎn)率分離均衡以及企業(yè)OFDI決策的理論機制。

本文的創(chuàng)新點與貢獻如下:在理論上,基于一般均衡框架推導(dǎo)了制度因素影響企業(yè)OFDI決策的傳導(dǎo)機制,即OFDI的“成本-生產(chǎn)率”機制;在實證上,采用Kuncic(2014)的制度質(zhì)量數(shù)據(jù),量化了東道國制度因素對中國企業(yè)OFDI的影響程度,為驗證“成本-生產(chǎn)率”機制提供了計量支持;在機制上,論證了企業(yè)利潤在制度因素影響企業(yè)OFDI中發(fā)揮的中介效應(yīng),這一因素對于經(jīng)濟制度、法律制度、政治制度的影響效應(yīng)都顯著成立。本文的研究對于理解制度環(huán)境與企業(yè)決策具有一定的參考價值。

二、理論模型

本文在兩國一般均衡模型框架下討論東道國制度環(huán)境影響企業(yè)OFDI決策的傳導(dǎo)機制。同時,本文借鑒Helpman et al.(2004)的研究思想,考量了企業(yè)的生產(chǎn)率異質(zhì)性。具體的,本文假設(shè)存在兩個對稱的國家,每個企業(yè)只生產(chǎn)一種商品,即企業(yè)i生產(chǎn)商品i。在企業(yè)的銷售過程中,如果產(chǎn)品由國內(nèi)廠商進行生產(chǎn),那么商品i∈(0,1);如果這些產(chǎn)品不僅要進行內(nèi)銷,而且要進行出口貿(mào)易,那么本國內(nèi)銷產(chǎn)品i∈(0,n),本國出口產(chǎn)品i∈(n,1)。類似的,外國內(nèi)銷產(chǎn)品i∈(1,1+n*),外國出口產(chǎn)品i∈(1+n*,2);如果本國企業(yè)通過OFDI形式在東道國生產(chǎn)產(chǎn)品,那么在東道國生產(chǎn)的產(chǎn)品i∈(1,2),即這些產(chǎn)品可以歸為國外的不可貿(mào)易品或可貿(mào)易品。隨著企業(yè)生產(chǎn)率不斷提高,企業(yè)經(jīng)營決策將會更加多元化。Helpman et al.(2004)指出,一旦企業(yè)OFDI所支付的固定成本與內(nèi)銷、出口貿(mào)易所需要的固定成本具有顯著的差距,企業(yè)生產(chǎn)率將呈現(xiàn)出分離均衡的狀態(tài)。

(一)消費者

假設(shè)每個國家都存在代表性消費者,其效用函數(shù)滿足如下形式:

(1)

其中,Ct代表消費者總的消費束;Lt代表消費者提供的勞動時間;σ是消費者的風險規(guī)避系數(shù);1+φ代表消費者勞動的供給彈性;β是消費者主觀貼現(xiàn)因子(0<β<1)。因此,該效用函數(shù)意味著代表性消費者的效用由消費與勞動所決定,提高消費從而增加了消費者的效用水平,而勞動供給的增加降低了消費者的效用。

借鑒Cash in Advance的思想,消費者的預(yù)算約束是:

PtCt=mt-1+WtLt

(2)

(3)

(4)

(5)

(6)

其中,式(6)是本國總體物價水平的表達式,這一表達式不僅取決于本國商品的價格、進口商品的價格,還取決于國外可貿(mào)易商品的種類以及不同消費商品間的替代彈性。結(jié)合式(1)和式(2)可以進一步得到:

(7)

由此可見,總體的消費水平不僅受到實際工資與勞動量的正向影響,還取決于消費者的風險規(guī)避系數(shù)與勞動的供給彈性。

(二)生產(chǎn)廠商

假設(shè)廠商將勞動作為唯一的要素投入,那么企業(yè)的生產(chǎn)函數(shù)為:

(8)

(9)

(10)

(11)

(12)

其中, st是直接標價法下的名義匯率,用1單位外幣能夠兌換多少本幣表示;τt表示1單位可貿(mào)易品的運輸成本,用外幣計價;dft(i)是企業(yè)i為滿足國內(nèi)市場進行產(chǎn)品生產(chǎn)必須支付的固定成本;fft(i)是企業(yè)i進行出口貿(mào)易必須支付的固定成本。為了詳細量化企業(yè)OFDI所支付的固定成本,假設(shè)企業(yè)進行OFDI活動的固定成本為oft(i)-ginstjt:第一部分固定成本oft(i)與制度質(zhì)量無關(guān);第二部分固定成本-ginstjt與制度質(zhì)量有關(guān),即東道國制度環(huán)境越好,企業(yè)進行OFDI活動所支付的成本越低。其中,instjt為東道國的制度因素變量,該變量值越大,東道國j在t時間的制度就越好;g是大于0的正數(shù),表明東道國制度環(huán)境越好,企業(yè)所支付的OFDI固定成本越低。

根據(jù)式(4)、式(5)、式(7)、式(8)—(12),通過最優(yōu)化計算可以得到(1)符號加了上標*表示國外變量。:

(13)

(14)

(15)

(三)生產(chǎn)率的分離均衡

接下來討論企業(yè)進入各個市場所要求的生產(chǎn)率閾值條件,具體如下。

(16)

(17)

(18)

接下來繼續(xù)討論生產(chǎn)率分離均衡的成立條件。通過計算可以得到:

(19)

(20)

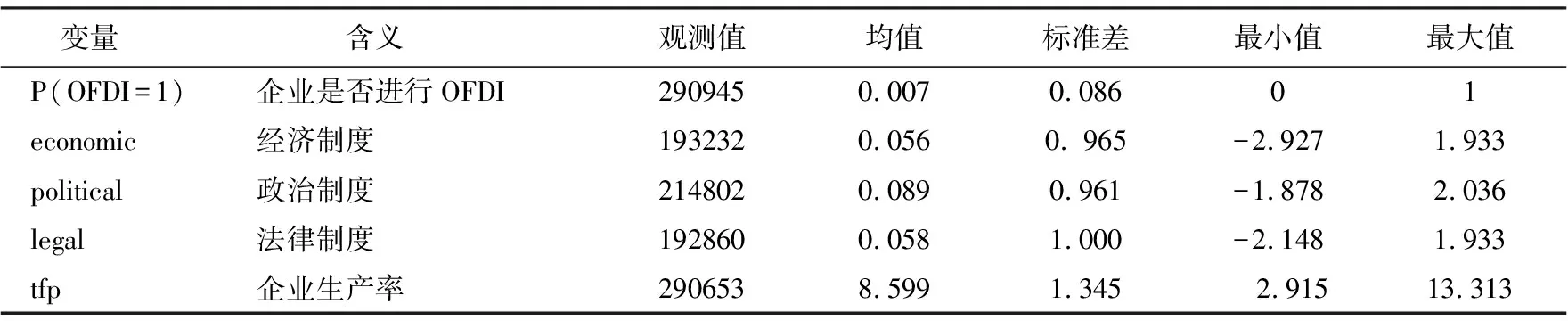

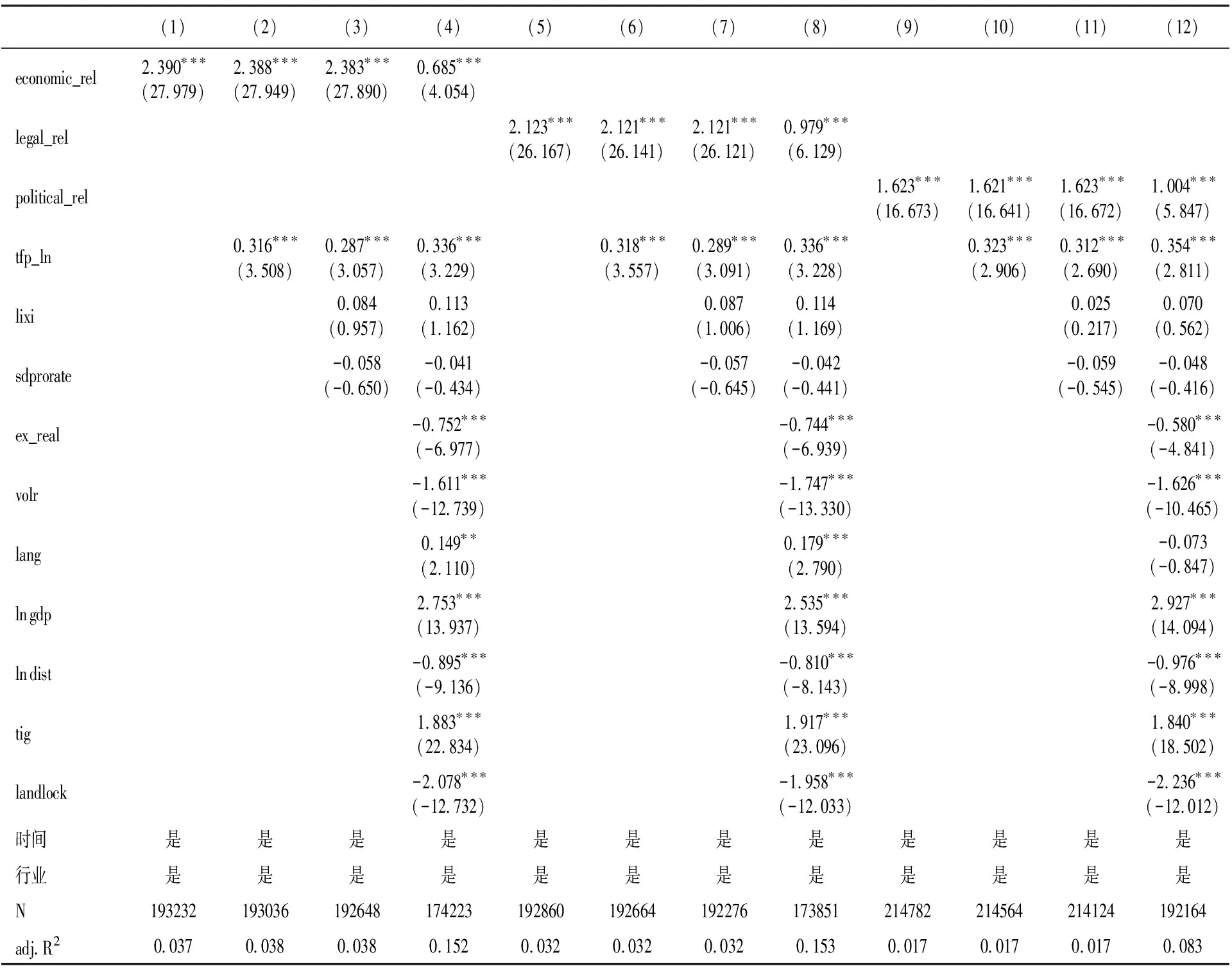

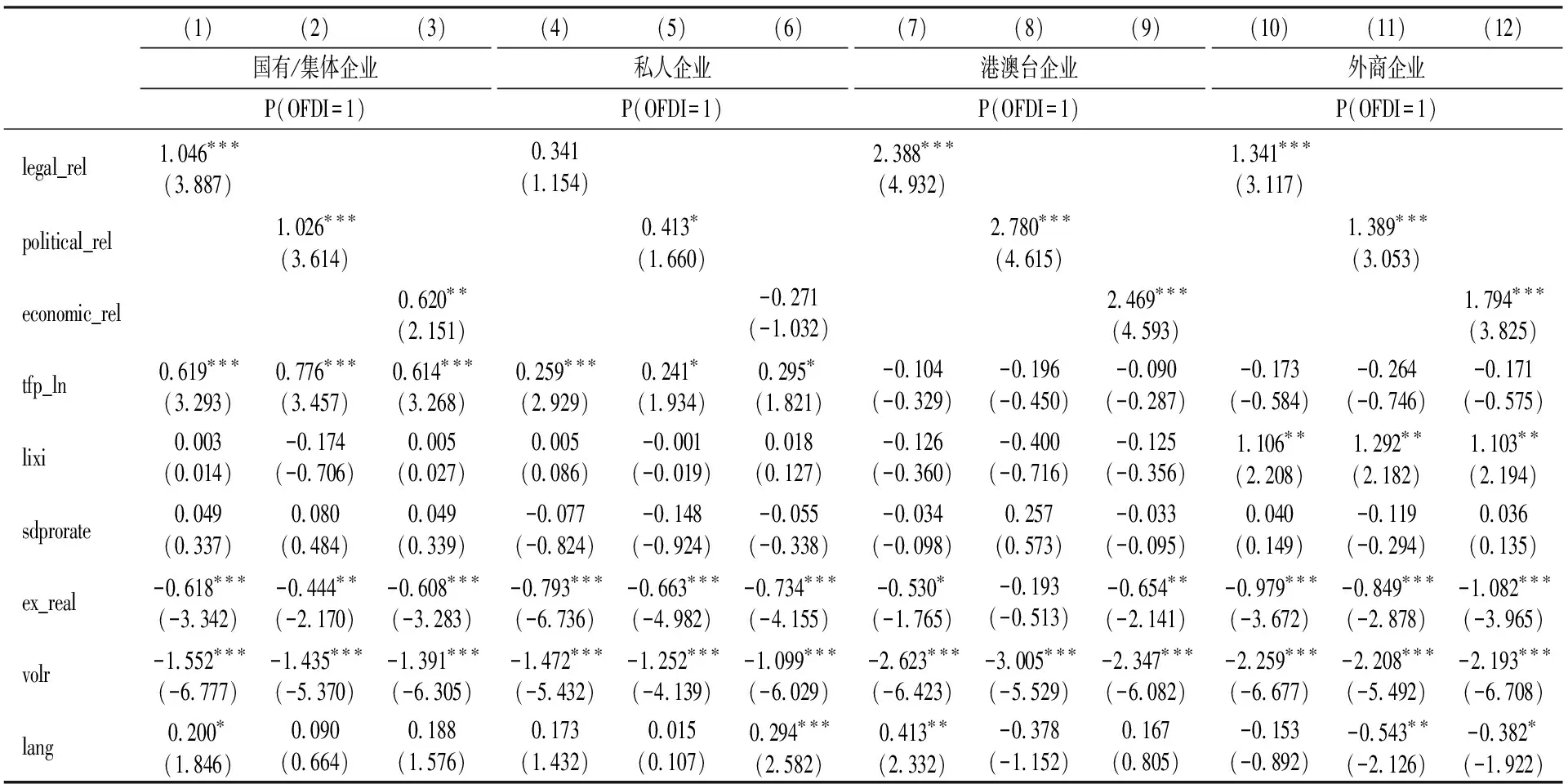

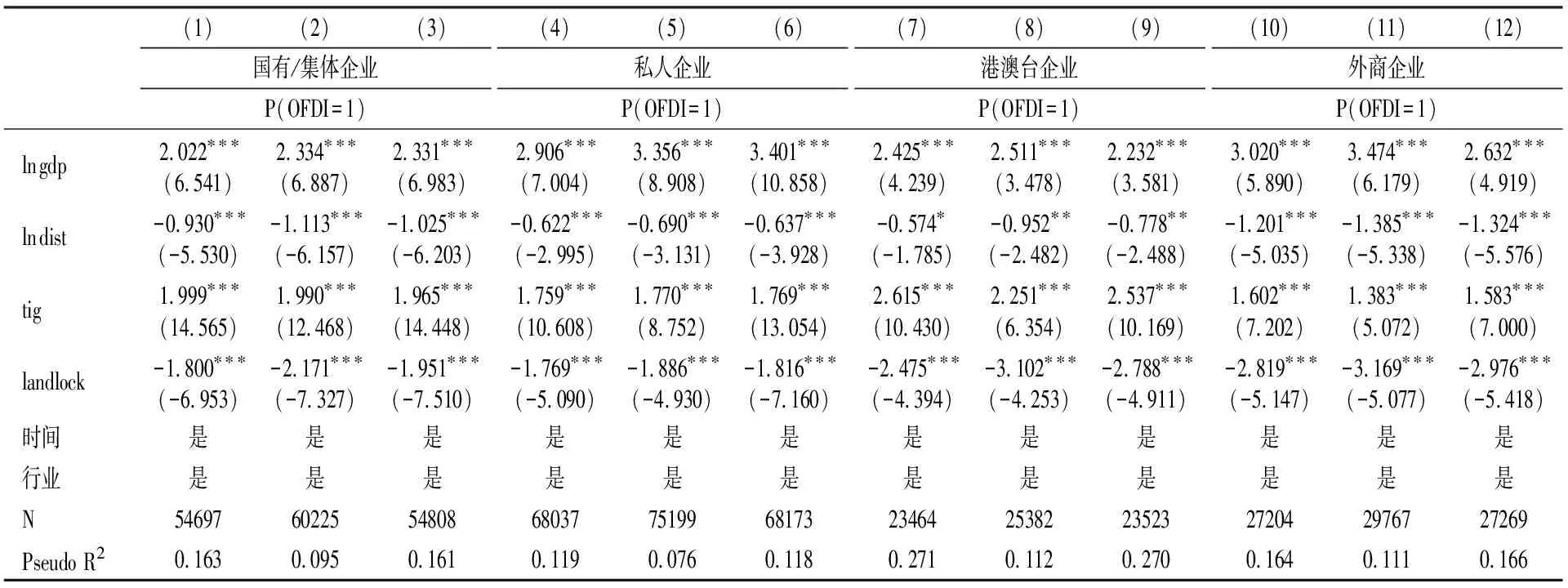

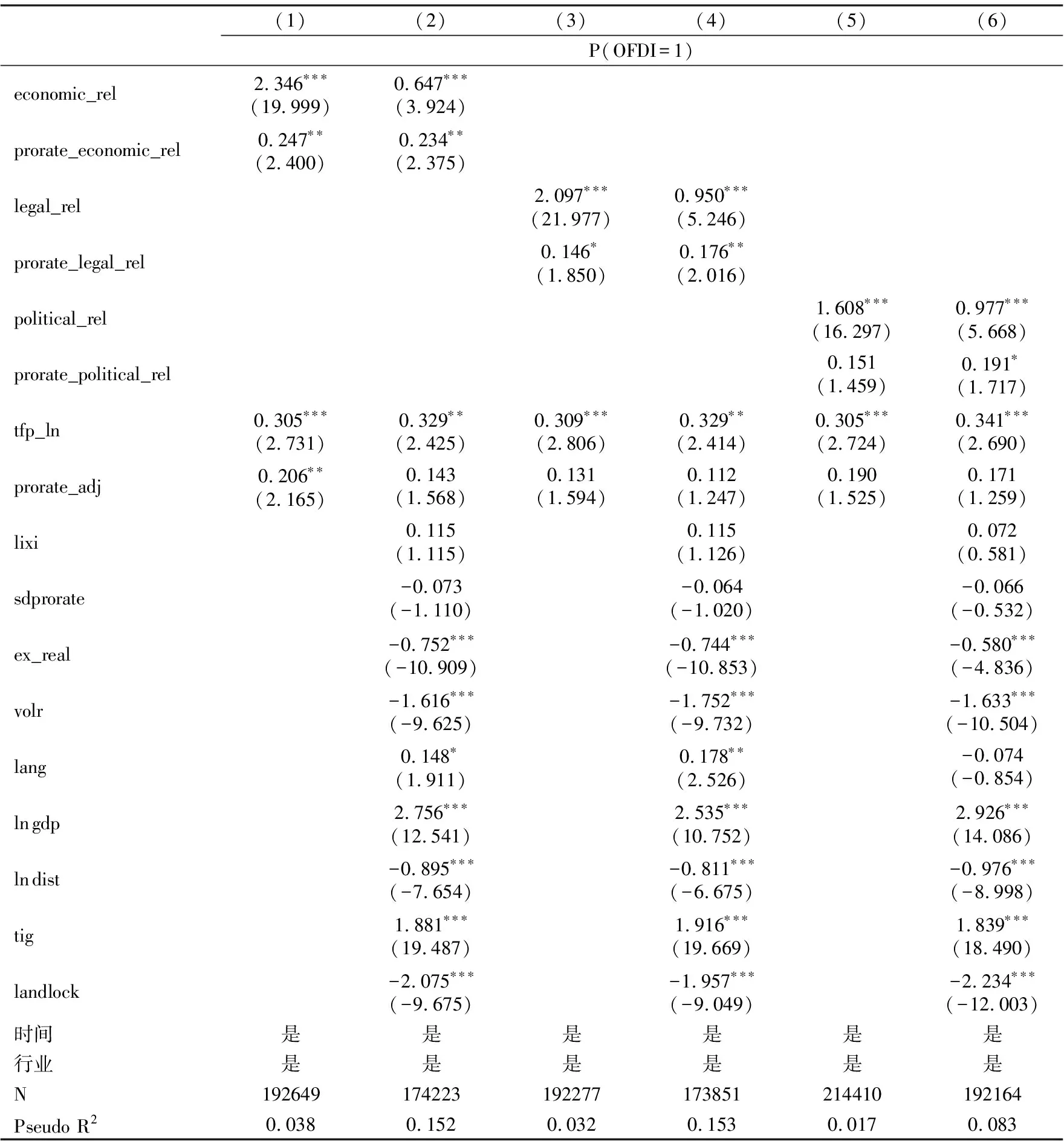

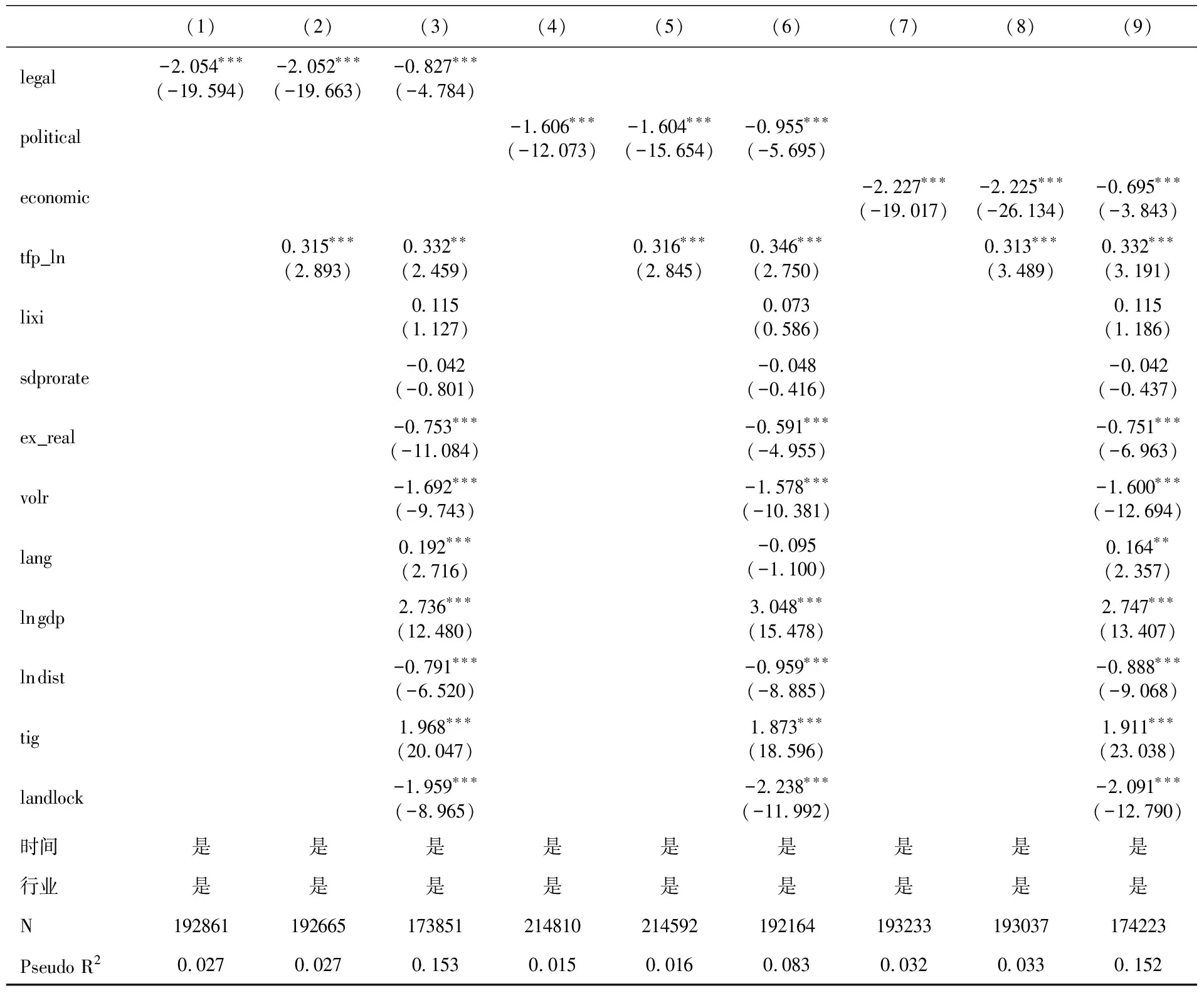

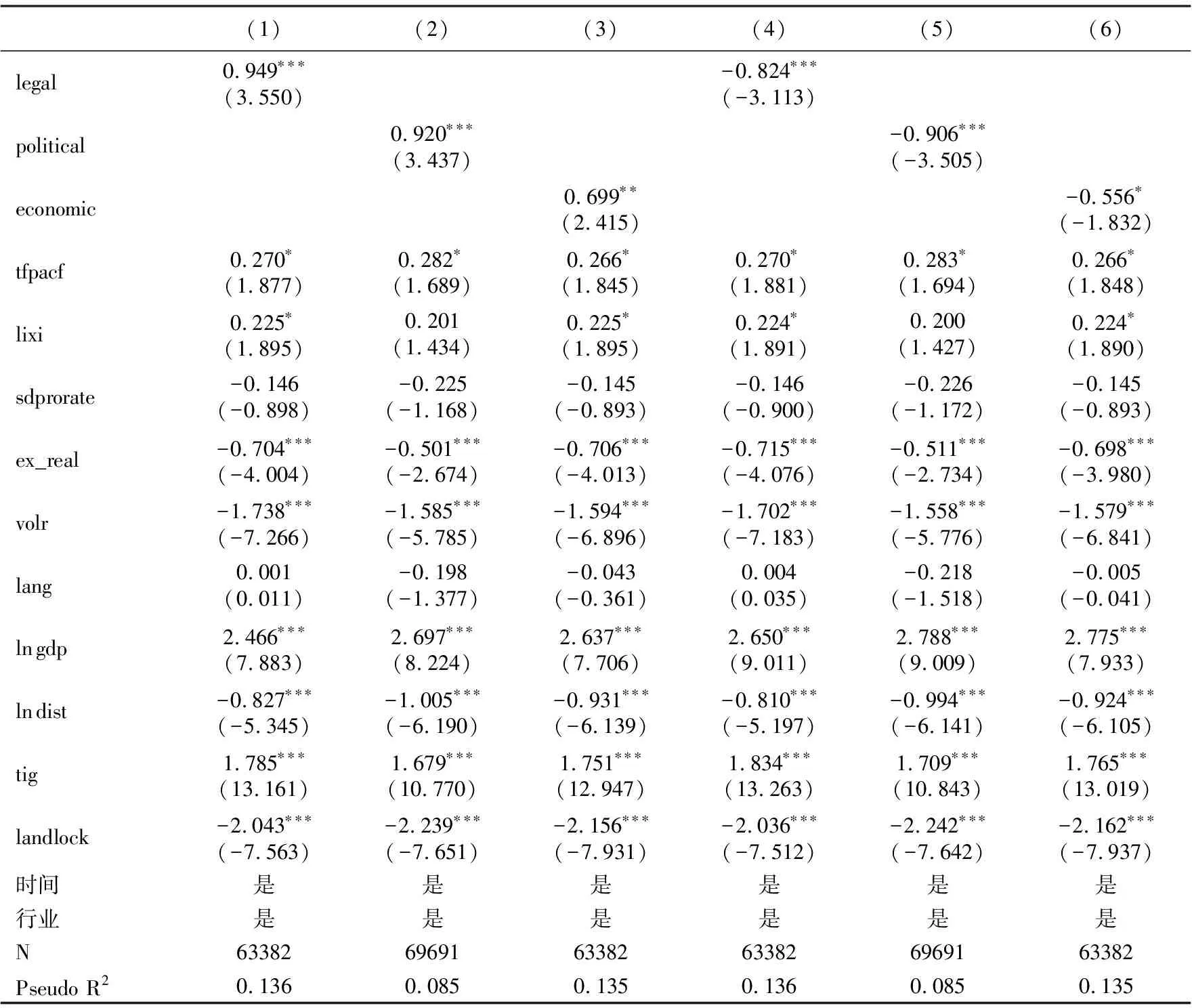

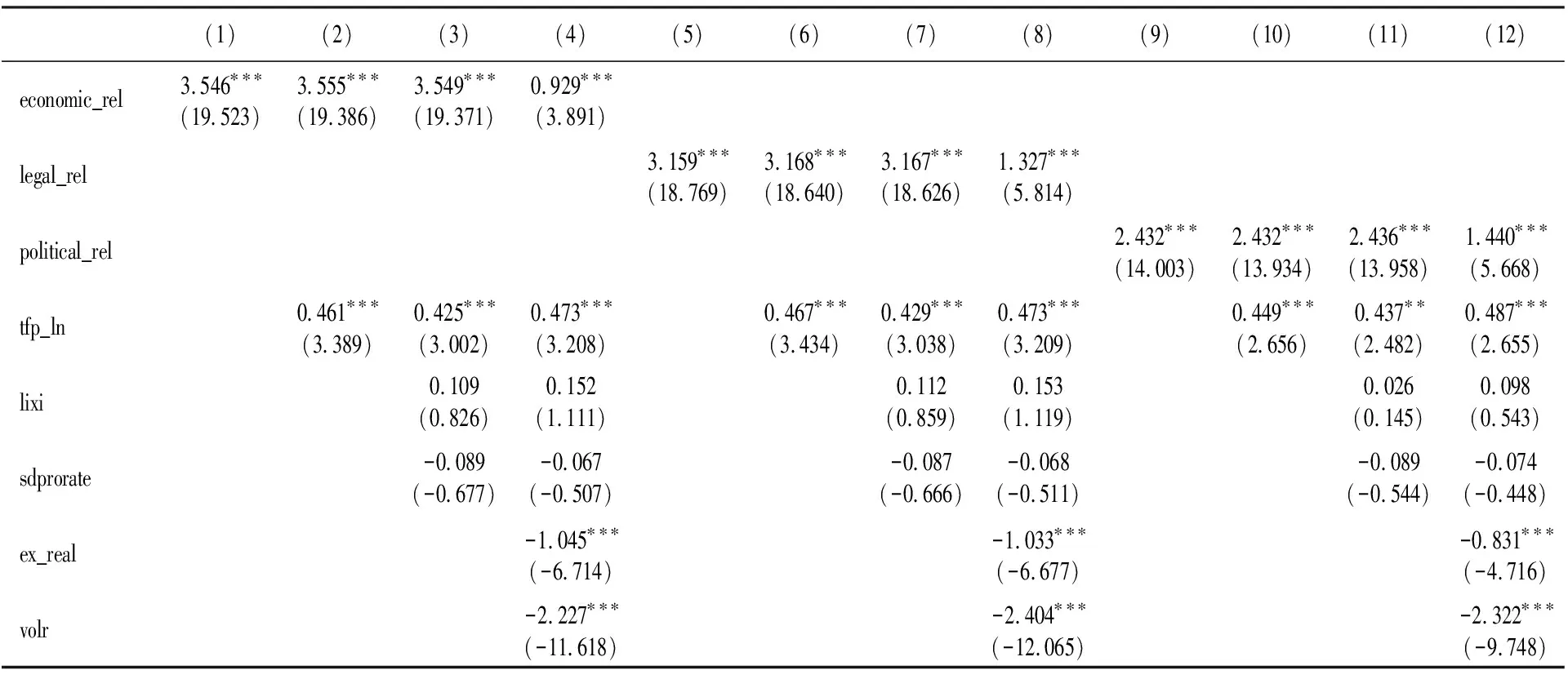

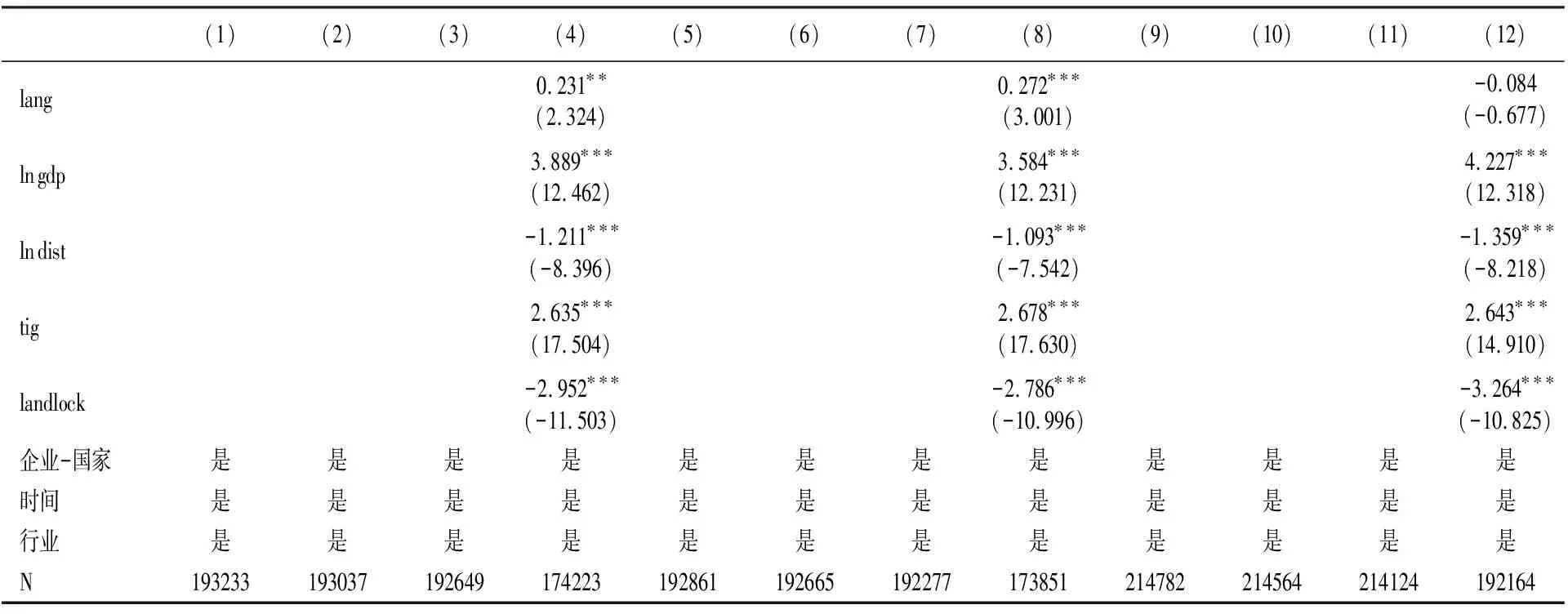

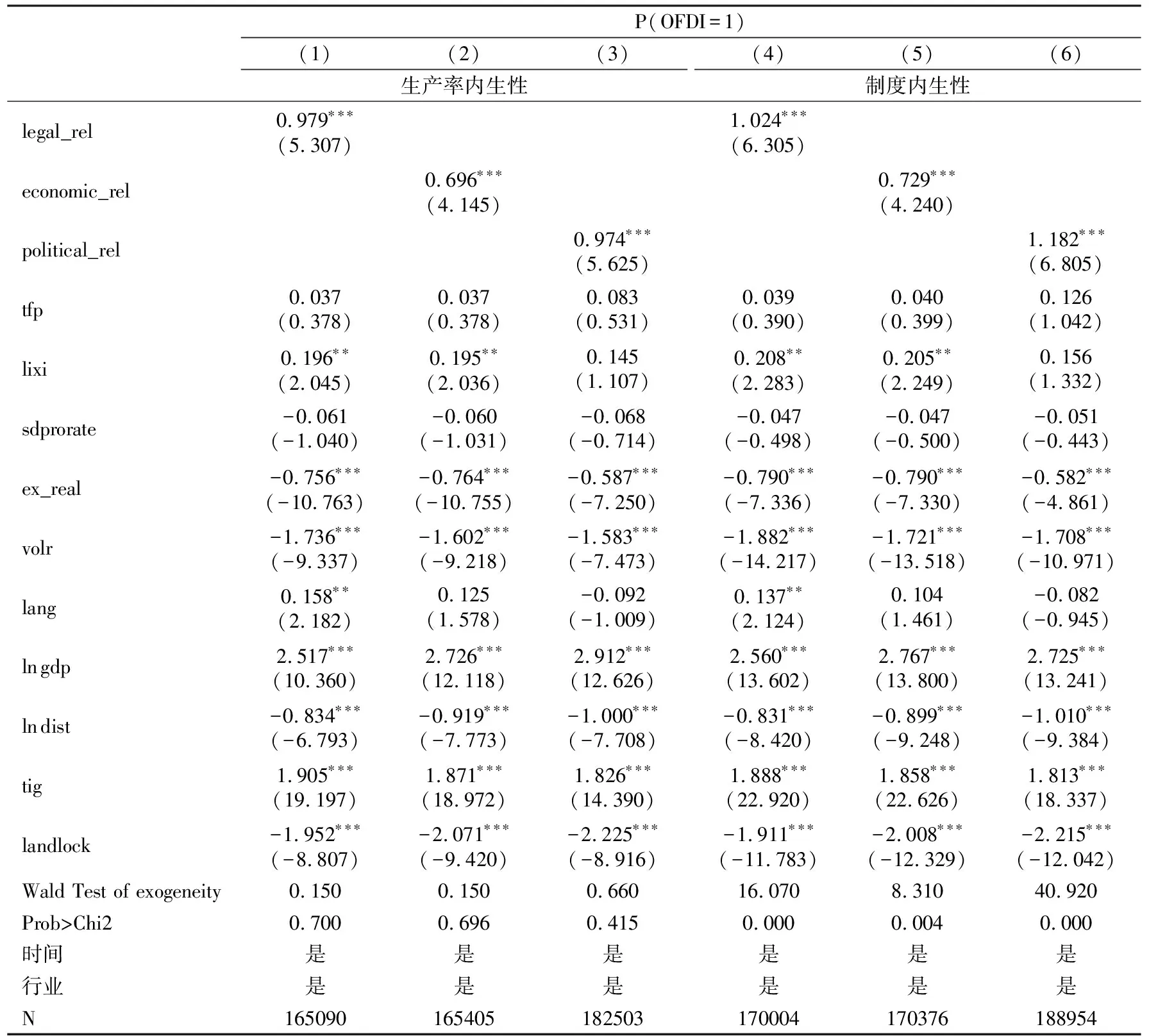

綜上所述,只要內(nèi)銷、出口與對外直接投資所需要支付的固定成本滿足上述條件,則生產(chǎn)率的分離均衡是必定存在的,即At0(i) (21) 根據(jù)式(15)與式(12),可以得到企業(yè)進行OFDI活動的利潤函數(shù): (22) 研究假說1:改善東道國制度可以降低本國企業(yè)在該東道國進行OFDI活動的固定成本,進而降低本國企業(yè)在該東道國開展OFDI活動的生產(chǎn)率閾值,提高了本國企業(yè)在該東道國開展OFDI的傾向。 研究假說2:當本國企業(yè)生產(chǎn)率超過所要求的臨界值后,提高本國企業(yè)生產(chǎn)率有助于增加本國企業(yè)進行OFDI的傾向。 根據(jù)前文的理論分析,本文將采用如下的計量模型進行實證檢驗: Pijt(OFDI=1)=α0+α1instjt+α2tfpit+∑δmControljm+γt+γindy+εijt (23) 其中,i、j、t分別表示進行OFDI的企業(yè)、OFDI東道國、開展對外直接投資的年份;Pijt(OFDI=1)表示t時間中國企業(yè)i在東道國j進行ODFI的概率;instjt表示t時間東道國j的制度狀況;tfpit表示中國企業(yè)i在t時間的全要素生產(chǎn)率。為了盡可能減少遺漏變量問題,本文控制變量包括:企業(yè)收入/企業(yè)總資本、企業(yè)利息指出/企業(yè)總資本、企業(yè)的利潤率、企業(yè)風險承擔指標、企業(yè)所在母國與東道國地理距離、東道國人均經(jīng)濟規(guī)模、東道國與中國雙邊實際匯率水平、實際匯率波動等;γt、γindy、εijt分別表示時間固定效應(yīng)、二分位行業(yè)固定效應(yīng)、隨機擾動項。 (1)被解釋變量Pijt(OFDI=1)。原始數(shù)據(jù)來自《境外投資企業(yè)(機構(gòu))名錄》,考慮到該數(shù)據(jù)的特點,本文將該數(shù)據(jù)庫按照“企業(yè)-東道國家-時間”維度,整理了企業(yè)是否進行對外直接活動這一虛擬變量。如果t時間企業(yè)i在東道國家j進行了對外直接投資,則OFDI=1,反之則為0。 (2)核心解釋變量instjt。本文東道國制度質(zhì)量數(shù)據(jù)均來自Kuncic(2014)研究,從經(jīng)濟(economic)、政治(political)、法律(legal)三個維度刻畫東道國制度質(zhì)量的變化路徑。本文先采用東道國經(jīng)濟、政治、法律三個維度的制度質(zhì)量得分,該指標數(shù)值越高,表明東道國經(jīng)濟制度、政治制度與法律制度質(zhì)量越高。接下來,在穩(wěn)健性檢驗中,本文采用了各個國家在經(jīng)濟、政治、法律制度的排名,該排名數(shù)字越小,表明該國在這三個維度下的制度質(zhì)量越高。 (3)核心解釋變量tfpit。原始數(shù)據(jù)來源于中國工業(yè)企業(yè)數(shù)據(jù)庫。首先,按照Head et al.(2003)、許和連等(2016)的做法,根據(jù)tfpit=ln yit-sln kit計算出2000—2010年的中國企業(yè)的全要素生產(chǎn)率。其中,yit為t時間企業(yè)i的人均工業(yè)產(chǎn)值;kit為t時間企業(yè)i的人均固定資產(chǎn)規(guī)模;s為生產(chǎn)函數(shù)中資本貢獻度,通常s的取值為1/3。這樣處理是為了盡可能減少樣本損失。其次,在下文的穩(wěn)健性檢驗中,根據(jù)Ackerberg et al.(2015)提出的計算方法,可以算出2000—2007年的企業(yè)全要素生產(chǎn)率,記為tfpacf。 表1 主要變量描述性統(tǒng)計 表2是基準回歸結(jié)果,本文所有回歸都加入了時間與行業(yè)固定效應(yīng),并對回歸系數(shù)進行了標準化處理。第(1)—(4)列是東道國經(jīng)濟制度質(zhì)量的基準回歸結(jié)果;第(1)列加入了東道國經(jīng)濟制度質(zhì)量(economic);第(2)列加入了企業(yè)生產(chǎn)率(tfp);第(3)列加入了企業(yè)層面的控制變量:企業(yè)銷售收入(revenue)、企業(yè)利息支出(lixi)、企業(yè)利潤率(prorate)以及企業(yè)的風險承擔(sdprorate);第(4)列加入了東道國層面的控制變量:實際雙邊匯率水平(ex_real)、實際匯率波動(volr)、共同語言(lang)、東道國人均gdp(ln gdp)、東道國與中國的距離(ln dist)、東道國是否與中國接壤(tig)、東道國是否是內(nèi)陸國家(landlock)。第(5)—(8)列是東道國法律制度質(zhì)量的基準回歸結(jié)果。第(9)—(12)列是東道國政治制度質(zhì)量的基準回歸結(jié)果,其結(jié)構(gòu)與第(1)—(4)列相同,故不贅述。 表2 基準回歸結(jié)果 首先,東道國制度economic、legal與political變量的回歸系數(shù)均顯著大于0,表明東道國較完善的經(jīng)濟制度、法律制度與政治制度對中國OFDI企業(yè)的吸引力將更大。其次,企業(yè)異質(zhì)性也顯著推動了企業(yè)的OFDI活動,企業(yè)生產(chǎn)率越高,企業(yè)走出國門進行OFDI活動的愿望就更強烈。在該回歸結(jié)果的基礎(chǔ)上,本文進一步計算了各個回歸的平均邊際效應(yīng)。東道國的經(jīng)濟制度、法律制度、政治制度每提高1單位,中國企業(yè)在該東道國開展OFDI的概率將分別提高0.20%~0.71%、0.27%~0.62%、0.19%~0.32%。因此,本文認為,東道國三個維度的制度改善對吸引中國到該國進行OFDI活動有著顯著的促進作用。 就其它控制變量而言,實際雙邊匯率水平的回歸系數(shù)顯著大于0,表明人民幣匯率水平與企業(yè)OFDI活動呈現(xiàn)負相關(guān)關(guān)系,這表明升值帶來的財富效應(yīng)對于中國OFDI企業(yè)更占優(yōu)。雙邊實際匯率波動的回歸系數(shù)顯著小于0,這表明,隨著雙邊匯率波動的提升,會存在抑制企業(yè)的OFDI活動傾向,即中國OFDI企業(yè)存在一定程度的風險厭惡,符合本文的理論預(yù)期。東道國人均gdp的回歸系數(shù)顯著大于0,表明中國企業(yè)更傾向去到人均更富有的國家開展對外直接投資。東道國與中國的距離變量回歸系數(shù)顯著小于0,這表明,隨著東道國與中國的地理距離增加,中國企業(yè)進行OFDI活動的概率會逐漸下降。東道國是否與中國接壤變量的回歸系數(shù)顯著大于0,表明中國企業(yè)更傾向于去到地理相鄰的國家進行對外直接投資。東道國是否是內(nèi)陸國家變量回歸系數(shù)顯著小于0,表明中國企業(yè)更傾向渠道位于靠海的東道國家開展對外直接投資。 (1)考慮所有制因素。表3反映出,本文所提出的傳導(dǎo)機制對不同所有制企業(yè)存在著一定的影響差異性。首先,東道國法律制度、經(jīng)濟制度與政治制度的改善能夠顯著提高國有/集體企業(yè)、港澳臺企業(yè)以及外商企業(yè)的對外直接投資傾向,而只有東道國的政治制度能夠提升私人企業(yè)的對外直接投資傾向。可能的原因是:一是政治、經(jīng)濟與法律制度因素能夠顯著影響港澳臺企業(yè)、外商企業(yè)以及國有企業(yè)對外直接投資所支付的固定成本,進而較大程度影響這些企業(yè)的OFDI傾向;二是中國私人企業(yè)在進行東道國選擇時,可能存在一定的非理性與風險偏好的特征,使得制度因素的促進作用相對較弱,甚至呈現(xiàn)出統(tǒng)計上不顯著的特點。其次,企業(yè)生產(chǎn)率的提升只能顯著提高國有/集體企業(yè)的對外直接投資傾向,而對港澳臺企業(yè)與外商企業(yè)的作用并不限制。一個可能的原因是,這些企業(yè)受到母國總部在資金、技術(shù)、人力、核心科技等方面的幫助,能夠克服OFDI所帶來的固定成本限制,進而能夠克服生產(chǎn)率在理論上對OFDI活動的閾值要求。 表3 企業(yè)所有制分類回歸結(jié)果 (續(xù)表3) (2)考慮地區(qū)因素。中國經(jīng)濟發(fā)展的地區(qū)差異是相當顯著的。那么,為了進一步觀察企業(yè)所在區(qū)域的差異性,本文從東部地區(qū)、中部地區(qū)、西部地區(qū)分樣本進行實證檢驗。表4匯報了相關(guān)的回歸結(jié)果。 表4 企業(yè)所在地域分類回歸結(jié)果 由表4回歸結(jié)果可以看出,本文所提出的機制對不同區(qū)域的企業(yè)同樣存在著一定的影響差異性。第一,對于東部地區(qū)企業(yè)來說,東道國法律制度與政治制度的改善可以顯著吸引中國該類企業(yè)的OFDI活動。這表明東部地區(qū)企業(yè)并不看重東道國的經(jīng)濟制度環(huán)境,可能是因為東部地區(qū)企業(yè)實力強大,在進行OFDI開拓新市場時,往往能與母國建立良好的金融聯(lián)系,且自身擁有先進的技術(shù),擁有較多的資本與勞動力,進而能夠克服相關(guān)經(jīng)濟風險,對經(jīng)濟制度形成一定的替代。第二,對于中部地區(qū)企業(yè)而言,東道國法律制度、政治制度、經(jīng)濟制度的改善均可以顯著吸引中國該類企業(yè)的OFDI活動。這反映出中部地區(qū)企業(yè)在東道國的選擇上是最為理性的,在東道國區(qū)位選擇上注意對各種制度風險的防范。中部地區(qū)企業(yè)最看重法律制度改善,其次是政治制度改善,最后是經(jīng)濟制度改善。第三,對于西部地區(qū)企業(yè)而言,僅僅東道國法律制度的改善可以顯著吸引中國該類企業(yè)的OFDI活動,這可能意味著國家對西部地區(qū)企業(yè)走出去存在支持,能夠幫助西部地區(qū)企業(yè)克服東道國的政治風險與經(jīng)濟風險。第四,考慮到企業(yè)異質(zhì)性后,企業(yè)生產(chǎn)率的提高可以顯著推動東中西部三大地區(qū)企業(yè)的OFDI活動,但推動的作用程度有所不同,西部地區(qū)企業(yè)生產(chǎn)率提升更能夠促進它們的OFDI活動。通過比較回歸系數(shù)還可以發(fā)現(xiàn),東道國制度改善對于其OFDI活動的推動作用相較于生產(chǎn)率進步要更加顯著,這也與前面的結(jié)果相吻合。 (3)考慮時間因素。本文所選擇的樣本跨度為2000—2010年,在此階段中國分別經(jīng)歷了加入WTO、進行匯率改革以及遭遇全球金融危機。為了考察這些重要事件對本文結(jié)論的影響差異性,本文在式(25)中加入了虛擬變量Di(i=1,2,3)以及Di與核心解釋變量的交叉項。D1=1表示中國已經(jīng)加入了WTO,否則取0;D2=1表示中國已經(jīng)進行了匯率改革,否則取0;D3=1表示全球金融危機已經(jīng)發(fā)生,否則取0。具體回歸結(jié)果見表5。 表5 按照時間分類回歸結(jié)果 (續(xù)表5) 表5第(1)—(3)列的回歸結(jié)果中,legal、political、economic指標的回歸系數(shù)顯著小于0,這是由于加入WTO之前,中國進行OFDI活動的企業(yè)較少,經(jīng)驗十分匱乏,選擇東道國時具有一定的盲目性與風險偏好特征。但在加入WTO之后,legal、political、economic指標與D1交叉項的回歸系數(shù)都顯著大于0,并且求和后的總系數(shù)也顯著大于0,這表明,加入WTO后中國企業(yè)在選擇東道國時從風險偏好變?yōu)轱L險厭惡,更愿意到法律制度、政治制度、經(jīng)濟制度水平較高的東道國進行對外直接投資,即存在一個從風險偏好到風險厭惡的轉(zhuǎn)換。對于企業(yè)生產(chǎn)率而言,在加入WTO之前企業(yè)生產(chǎn)率的提高并不能促進中國企業(yè)的OFDI活動,但是在加入WTO之后,中國企業(yè)感受到了來自全球企業(yè)競爭的壓力,通過參與全球競爭的篩選機制,企業(yè)只有通過提高自己的競爭力才能在國際市場上占據(jù)相應(yīng)市場份額,因此企業(yè)生產(chǎn)率對企業(yè)OFDI活動的重要性逐漸顯現(xiàn)。從第(4)—(6)列的回歸結(jié)果可以看出,只有political指標的回歸系數(shù)大于0,這表明在“匯改”之前中國企業(yè)只對東道國的政治制度敏感,企業(yè)會選擇政治制度質(zhì)量較高的東道國進行OFDI活動。匯率改革之后,legal、political、economic指標與D2交叉項的回歸系數(shù)都顯著大于0,表明中國企業(yè)在東道國選擇上更見理智,會考慮到東道國政治、法律、經(jīng)濟三個維度的制度質(zhì)量,以確保自身OFDI活動能夠更加順利的實施。就企業(yè)生產(chǎn)率而言,在“匯改”之前tfp回歸系數(shù)顯著大于0,表明生產(chǎn)率越高的企業(yè)進行OFDI活動的傾向越高。但是tfp與D2交叉項的回歸系數(shù)并不顯著,表明“匯改”并不能影響企業(yè)生產(chǎn)率促進企業(yè)OFDI活動傾向的方向和強度。從第(7)—(9)列的回歸結(jié)果可以發(fā)現(xiàn),legal、political、economic指標回歸系數(shù)顯著大于0,表明金融危機前中國企業(yè)在選擇OFDI東道國時就已經(jīng)關(guān)注東道國的法律制度質(zhì)量、政治制度質(zhì)量、經(jīng)濟制度質(zhì)量,東道國制度質(zhì)量越高,中國企業(yè)進入這些國家進行OFDI活動的概率就越高。同時,legal、political、economic指標與D3交叉項的回歸系數(shù)顯著大于0,表明在金融危機后東道國的法律制度質(zhì)量、政治制度質(zhì)量、經(jīng)濟制度質(zhì)量對中國企業(yè)OFDI活動的促進作用更加明顯,中國企業(yè)更加愿意選擇東道國制度質(zhì)量好的國家開展對外直接投資。就企業(yè)的生產(chǎn)率而言,tfp指標顯著大于0,但tfp與D3交叉項的回歸系數(shù)不再顯著,表明金融危機無法影響企業(yè)生產(chǎn)率以作用企業(yè)OFDI活動傾向的方向和強度。 特別需要說明的是,觀察經(jīng)濟制度、政治制度與法律制度三個變量可知,隨著危機發(fā)生的時間愈加靠后,三個變量的總回歸系數(shù)呈現(xiàn)出逐漸增加的趨勢,這也從側(cè)面反映出中國企業(yè)在進行OFDI東道國區(qū)位選擇的過程中更加理智,越來越注重制度質(zhì)量的提升,存在從風險偏好到風險厭惡的轉(zhuǎn)變過程。總的來說,不論是加入WTO、進行匯率改革還是遭遇金融危機,中國OFDI企業(yè)越來越注重東道國的法律制度質(zhì)量、政治制度質(zhì)量、經(jīng)濟制度質(zhì)量,企業(yè)生產(chǎn)率對企業(yè)OFDI活動存在著顯著的促進作用,生產(chǎn)率越高的企業(yè),越容易走出國門,進入東道國開展OFDI活動。這也與我們的理論預(yù)期相符合。 (4)考慮企業(yè)生產(chǎn)率高低。以企業(yè)生產(chǎn)率的均值為界,低于平均值的企業(yè)歸為低生產(chǎn)率企業(yè),高于平均值的企業(yè)歸為高生產(chǎn)率企業(yè)。表6的實證結(jié)果表明,對于低生產(chǎn)率的企業(yè)而言,economic指標的回歸系數(shù)不顯著,legal與political指標的回歸系數(shù)顯著大于0,這表明低生產(chǎn)率企業(yè)更加注重東道國的法律制度與政治制度質(zhì)量,這類企業(yè)更傾向于進入具有較高法律、政治制度的國家進行OFDI活動。對于高生產(chǎn)率企業(yè)而言,legal、political、economic指標回歸系數(shù)均顯著大于0,且系數(shù)相對于低生產(chǎn)率樣本更大。這表明高生產(chǎn)率的企業(yè)更加注重東道國的制度質(zhì)量,在區(qū)位選擇的過程中更加理性,風險厭惡特征更加明顯。就企業(yè)tfp而言,其回歸系數(shù)總體是顯著大于0的,但是高生產(chǎn)率企業(yè)對自身OFDI活動的推動力度更強。一個可能的解釋是,OFDI活動可能反過來促進企業(yè)的發(fā)展(蔣冠宏等,2014),為了獲得這種OFDI活動對企業(yè)生產(chǎn)率提升的福利,使得低生產(chǎn)率企業(yè)相對于高生產(chǎn)率企業(yè)并不顧及OFDI活動的生產(chǎn)率門檻,甚至在東道國區(qū)位選擇中存在一定的盲目性,存在著顯著的風險偏好特征。 表6 按照生產(chǎn)率高低回歸結(jié)果 Pijt(OFDI=1)=α0+αinstjt+α2instjt×prorateit+α4prorateit+∑δmControoljm+γt+γindy+εijt (24) 表7 傳導(dǎo)機制分析 觀察表7的回歸結(jié)果可以發(fā)現(xiàn),經(jīng)濟制度、法律制度以及政治制度的回歸系數(shù)依舊顯著大于0。企業(yè)生產(chǎn)率指標也仍然顯著大于0。特別地,交叉項的回歸系數(shù)顯著大于0,表明東道國制度因素的改善能夠促進企業(yè)利潤水平的增加,進而提高企業(yè)在東道國的OFDI活動傾向。這驗證了本文所提出的中介機制。 (1)更換制度環(huán)境指標。本文將采用各個國家在經(jīng)濟制度、政治制度、法律制度的排名指標替換前文所使用的制度指標,該排名越小,表明該國在這三個維度下的制度質(zhì)量越高。表8的第(1)—(3)列匯報了法律制度質(zhì)量的回歸結(jié)果,第(4)—(6)匯報了政治制度質(zhì)量的回歸結(jié)果,第(7)—(9)匯報了經(jīng)濟制度的回歸結(jié)果。從回歸結(jié)果可以知道,legal、political、economic排名指標回歸系數(shù)顯著為負,表明東道國制度質(zhì)量排名越靠前,制度越完善,更能吸引中國企業(yè)進入這樣的東道國開展OFDI活動。企業(yè)生產(chǎn)率tfp的回歸系數(shù)顯著為正值,這意味著企業(yè)生產(chǎn)率能顯著地提升企業(yè)進行OFDI的概率。因此,更換東道國制度指標后,本文的結(jié)論也是穩(wěn)健的。 表8 穩(wěn)健性分析之替換經(jīng)濟制度指標 (2)更換生產(chǎn)率指標。此處采用Ackerberg et al.(2015)方法來測算企業(yè)生產(chǎn)率,在表9中,第(1)—(3)列采用了東道國經(jīng)濟、政治、法律三個維度的相對制度質(zhì)量,第(4)—(6)列采用了各個東道國在經(jīng)濟、政治、法律制度的排名。觀察表9可以發(fā)現(xiàn),三個相對制度質(zhì)量的回歸系數(shù)都顯著為正數(shù),三個制度質(zhì)量排名的回歸系數(shù)都顯著為負數(shù),這也反映出東道國制度質(zhì)量的提高更能促進中國企業(yè)到這樣的國家開展OFDI活動。同樣,tfpacf回歸系數(shù)均顯著大于0,表明企業(yè)生產(chǎn)率的提升也能促進企業(yè)對外直接投資。替換生產(chǎn)率指標后,本文的研究結(jié)論依然穩(wěn)健。 表9 穩(wěn)健性分析之替換生產(chǎn)率指標 (3)遺漏變量問題。本文的核心變量是東道國的制度變量,如經(jīng)濟制度、政治制度與法律制度。考慮到本文的數(shù)據(jù)結(jié)構(gòu),表10采用了面板probit模型,以控制“企業(yè)-國家”層面的固定效應(yīng)。觀察表10可以發(fā)現(xiàn),economic、legal、political制度變量的回歸系數(shù)顯著大于0,回歸結(jié)果的tfp回歸系數(shù)顯著大于0,均符合預(yù)期,這表明本文的實證結(jié)論具有良好的穩(wěn)健性。 表10 考慮遺漏變量問題 (續(xù)表10) 表11 考慮企業(yè)生產(chǎn)率內(nèi)生性的回歸結(jié)果 (4)內(nèi)生性問題。首先,為了盡可能消除這種雙向因果關(guān)系,本文將滯后一期的企業(yè)生產(chǎn)率作為企業(yè)生產(chǎn)率的工具變量,并進行ivprobit回歸,表11的第(1)—(3)列呈現(xiàn)了相應(yīng)的回歸結(jié)果。其次,企業(yè)在東道國是否進行OFDI,這是企業(yè)層面的微觀決策,而東道國制度質(zhì)量則是國家層面的宏觀變量。為了吸引大量的OFDI投資,東道國可能會根據(jù)大量的企業(yè)行為而改善本國的制度環(huán)境。這種制度的內(nèi)生性是不容忽視的,本文以制度變量的一期滯后作為制度變量的工具變量,同樣進行ivprobit回歸,表11的第(4)—(6)列呈現(xiàn)了相應(yīng)的回歸結(jié)果。實證結(jié)果與上文吻合,結(jié)果均表明東道國法律制度、經(jīng)濟制度與政治制度的改善能夠促進企業(yè)在這些國家進行對外直接投資。因此,本文研究結(jié)論依然成立。 基于異質(zhì)性對外直接投資理論,本文分析了東道國制度環(huán)境影響中國企業(yè)開展OFDI活動的傳導(dǎo)機制。理論上,本文發(fā)現(xiàn),改善東道國制度不僅可以降低企業(yè)進入東道國開展OFDI的生產(chǎn)率閾值,降低企業(yè)從出口企業(yè)變換為OFDI企業(yè)所要求的生產(chǎn)率閾值,還能夠降低企業(yè)固定成本,增加企業(yè)的利潤水平,進而提高企業(yè)在東道國開展OFDI活動的概率;同時,隨著企業(yè)生產(chǎn)率的提升,企業(yè)OFDI利潤增加,這又會進一步增強企業(yè)在東道國開展OFDI活動的動機。實證上,本文采用了《境外投資企業(yè)(機構(gòu))名錄》和《中國工業(yè)企業(yè)數(shù)據(jù)庫》進行分析,實證研究結(jié)果表明:第一,東道國的經(jīng)濟制度、法律制度、政治制度每提升1單位,中國企業(yè)進入該東道國進行OFDI活動的概率分別提高了0.20%~0.71%、0.27%~0.62%、0.19%~0.32%;第二,企業(yè)生產(chǎn)率每提高1單位,中國企業(yè)在東道國進行OFDI的概率將相應(yīng)地提高0.3%~0.6%;第三,考慮所有制、企業(yè)所在地、中國加入WTO、中國匯率制度改革、金融危機事件、企業(yè)生產(chǎn)率差異、內(nèi)生性問題等諸多因素后,雖然東道國制度質(zhì)量和企業(yè)生產(chǎn)率對企業(yè)OFDI的作用有所差異,但上述影響機制依然成立。 根據(jù)研究結(jié)論,本文的政策含義如下:第一,在發(fā)展中國家企業(yè)生產(chǎn)效率普遍低下、缺乏國際競爭力背景中,企業(yè)在挑選OFDI東道國時,要盡可能進入制度質(zhì)量較高的國家進行對外直接投資,以確保投資的安全性、收益性。第二,考慮到某些OFDI項目有著顯著的外溢效應(yīng),比如基礎(chǔ)設(shè)施建設(shè)不僅能給母國帶來巨大的收益,還能顯著提高東道國就業(yè),改善東道國的經(jīng)濟增長質(zhì)量。在這種情況下,為了保證OFDI投資的收益性與潛在的輻射作用,除了倒逼東道國提高制度質(zhì)量之外,母國政府還可以向東道國派駐工作組,或者引入第三方監(jiān)管力量,在不干涉東道國內(nèi)政的前提下改善東道國制度環(huán)境,實現(xiàn)互利共贏,共同發(fā)展。第三,中國是許多FDI投資的東道國家,中國的經(jīng)濟增長長期受益于外資流入。為了進一步引入高科技含量的外資,幫助中國從“量”的增長轉(zhuǎn)為“質(zhì)”的增長,要努力改善本國的制度環(huán)境,為國內(nèi)資本與國外資本創(chuàng)造一個良好的營商環(huán)境,共同助力中國經(jīng)濟轉(zhuǎn)型。

(四)待檢驗研究假說

三、計量模型與指標說明

(一)計量模型

(二)指標說明

四、結(jié)果與分析

(一)基準回歸

(二)影響差異性

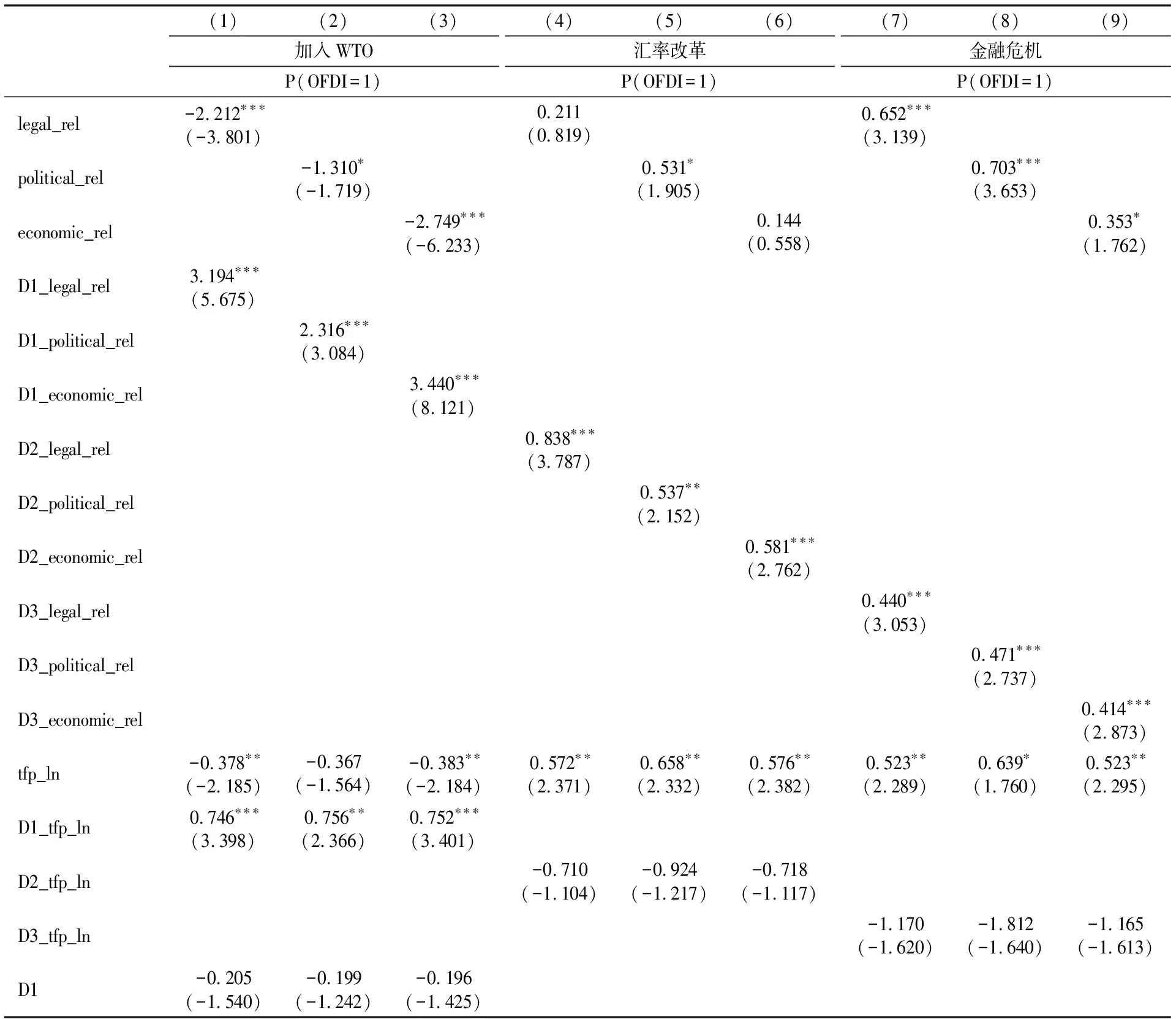

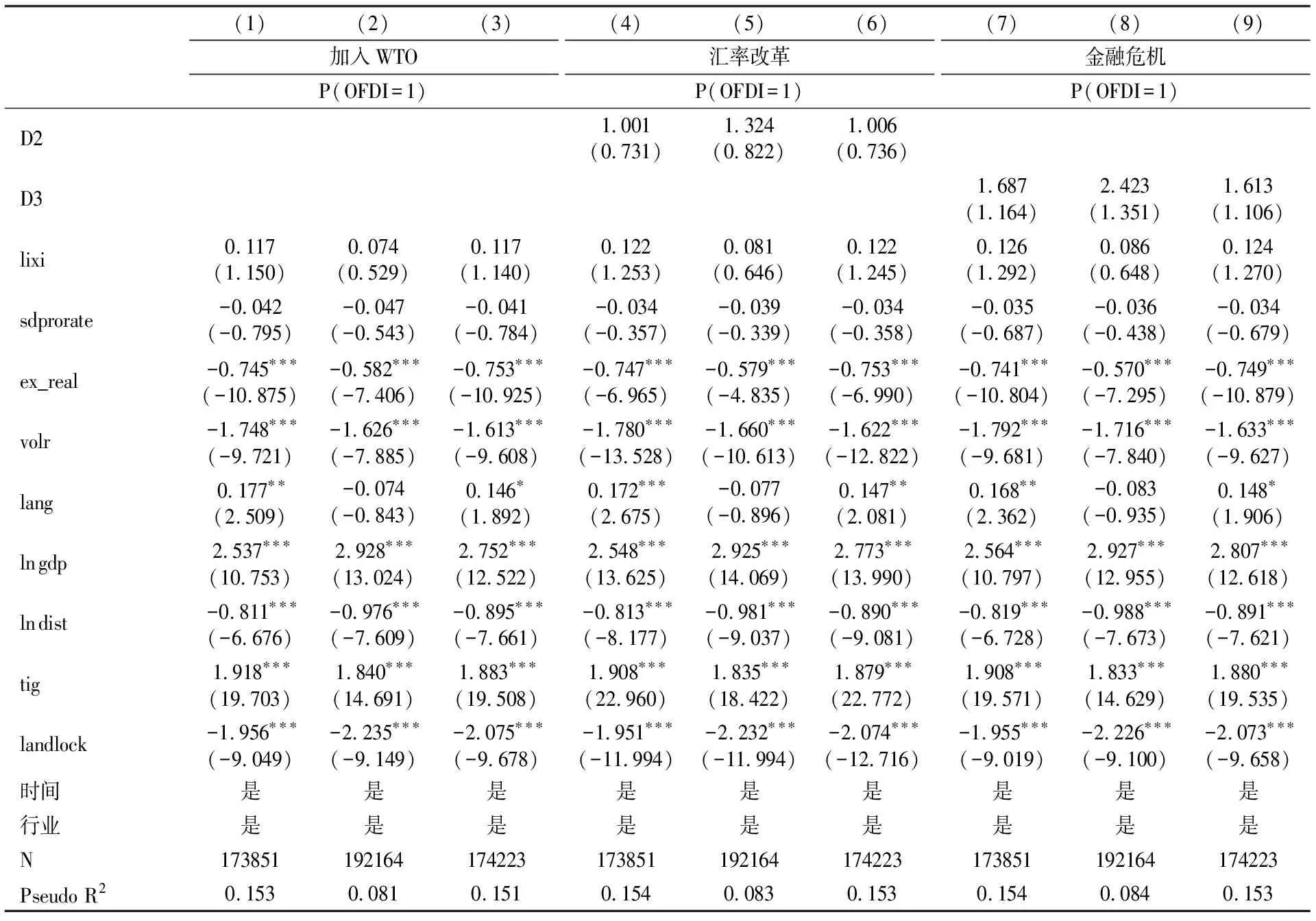

(三)傳導(dǎo)機制檢驗

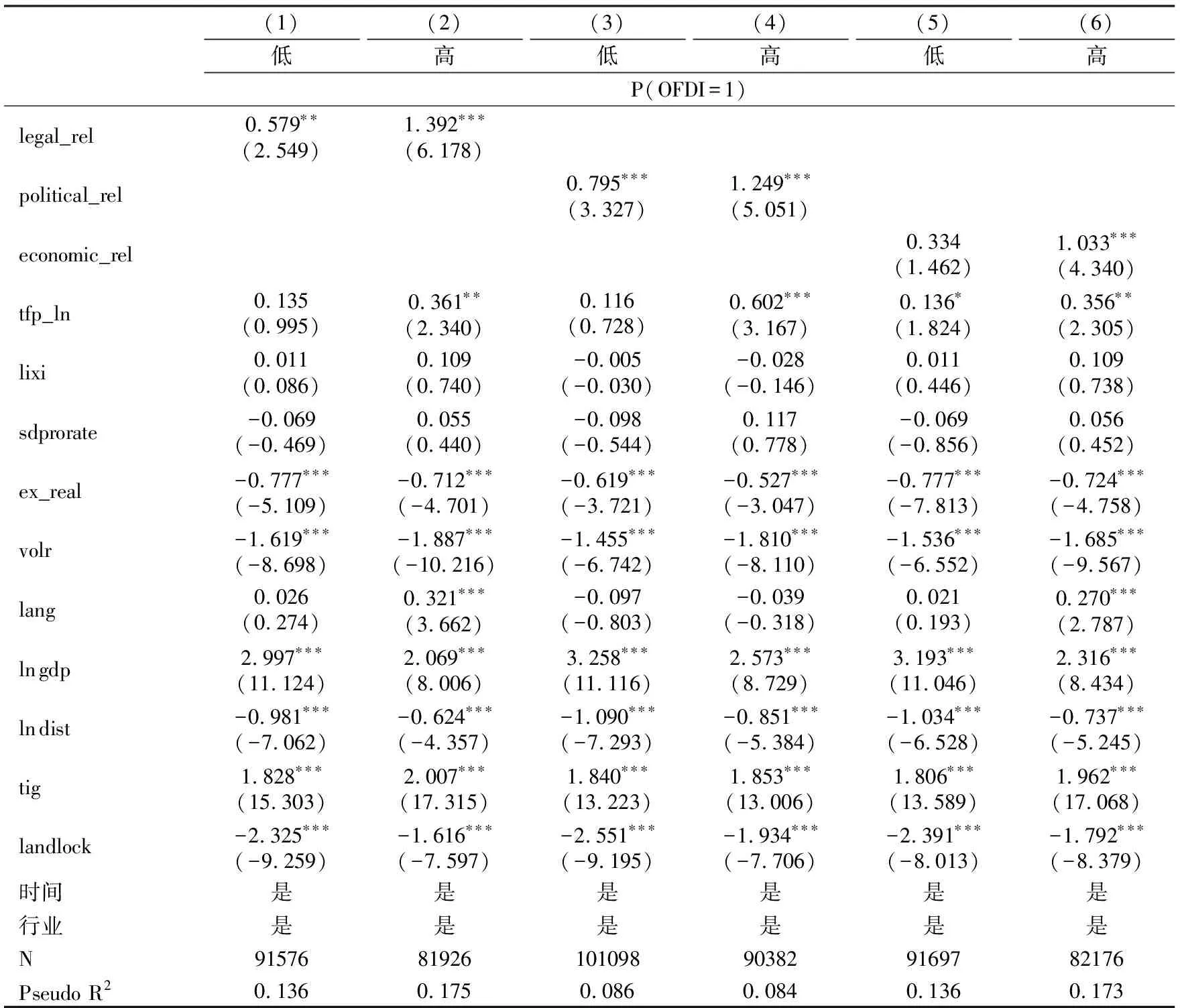

(四)穩(wěn)健性檢驗

五、結(jié)論與政策含義

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中學生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中老年保健(2021年2期)2021-08-22 07:31:10

中學生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國生殖健康(2019年2期)2019-08-23 08:12:08

海峽姐妹(2018年3期)2018-05-09 08:20:40

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18