港口與航運企業(yè)財務(wù)風(fēng)險評價研究

2020-12-23 09:44:07常尹杰

時代經(jīng)貿(mào) 2020年20期

【摘 要】本文以我國水上運輸企業(yè)26家主板上市公司作為研究對象,選取了與企業(yè)財務(wù)狀況相關(guān)的12個財務(wù)指標,對2019年港口與航運企業(yè)財務(wù)風(fēng)險進行研究評價,基于因子分析法對財務(wù)指標進行降維并評分,最后依據(jù)評分結(jié)果,將財務(wù)風(fēng)險分為良好、一般、高風(fēng)險三類并進行聚類分析,結(jié)果表明我國港口與航運企業(yè)大部分都存在財務(wù)風(fēng)險,文章就此提出了相應(yīng)建議。

【關(guān)鍵詞】港口與航運企業(yè);因子分析法;聚類分析法;財務(wù)風(fēng)險評價

一、引言

水上運輸企業(yè)作為有力的國際競爭市場主體,其經(jīng)營狀況不僅是關(guān)乎企業(yè)的生存發(fā)展,往往也是國家綜合實力的象征,尤其是2013年習(xí)近平總書記提出“一帶一路”建設(shè)的海上絲綢之路構(gòu)想之后,港口與航運的重要性益發(fā)凸顯,而面對日益嚴重的市場競爭壓力,港口與航運企業(yè)自身的周期性、季節(jié)性、資金密集性的特點又給企業(yè)帶來了更多有關(guān)財務(wù)上的挑戰(zhàn),因此對其存在的財務(wù)風(fēng)險進行評價建議,對企業(yè)后續(xù)的發(fā)展也具有重要意義。

二、港口與航運企業(yè)財務(wù)風(fēng)險評價——因子分析

(一)樣本選擇與指標選取

本文選取了主板上市公司中26家水上運輸企業(yè),基于以往一些公司財務(wù)風(fēng)險分析中的文獻,總共選取出12個指標,其中包括凈資產(chǎn)收益率、銷售毛利率、流動比率、速動比率、現(xiàn)金流動負債比、凈利潤增長率、流動資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率、銷售現(xiàn)金比率、營業(yè)收入現(xiàn)金含量、總資產(chǎn)現(xiàn)金回收率和資產(chǎn)負債率,12個指標均選自銳思數(shù)據(jù)庫2019年財務(wù)數(shù)據(jù)。

(二)因子分析過程及結(jié)果

1.模型原理

因子分析是將多個指標進行降維處理,找出其中相關(guān)度較高的指標成為公因子,從而用少數(shù)公因子來代替之前的多個變量進行分析,其數(shù)學(xué)模型為:

2.樣本數(shù)據(jù)標準化

由于樣本數(shù)據(jù)中的單位相差較大,因此本文運用SPSS25.0對樣本原始數(shù)據(jù)采用Z- score標準化處理,并且以下分析將使用標準化數(shù)據(jù)。

3.因子分析適用性檢驗

本文首先將標準化數(shù)據(jù)進行了KMO和Bartlett球形度檢驗,檢驗結(jié)果顯示:KMO值為0.555>0.5,并且Bartlett球形度檢驗顯著性為0<0.05,因此數(shù)據(jù)是適用于因子分析的。

4.提取公因子

因子分析的運行結(jié)果中,前四個公因子的累積貢獻率為81.205%,我們以初始特征值≥1,累計方差貢獻≥80%為標準提取公因子,最終的特征值λ1=4.215,λ2=2.343,λ3=1.961,λ4=1.226,因此我們只需要選取前四個公因子進行分析即可。

5.因子分析結(jié)果

我們根據(jù)因子分析旋轉(zhuǎn)后的成分矩陣將四個公因子進行命名:將F1命名為償債能力因子,將F2命名為營運能力因子,F(xiàn)3可以命名為現(xiàn)金流能力因子,F(xiàn)4可以命名為盈利能力因子。從財務(wù)分析角度來看,這四個方面能夠比較切實地反映出公司的經(jīng)營狀況和經(jīng)濟實力,是能夠為下文財務(wù)風(fēng)險分類提供基礎(chǔ)的。

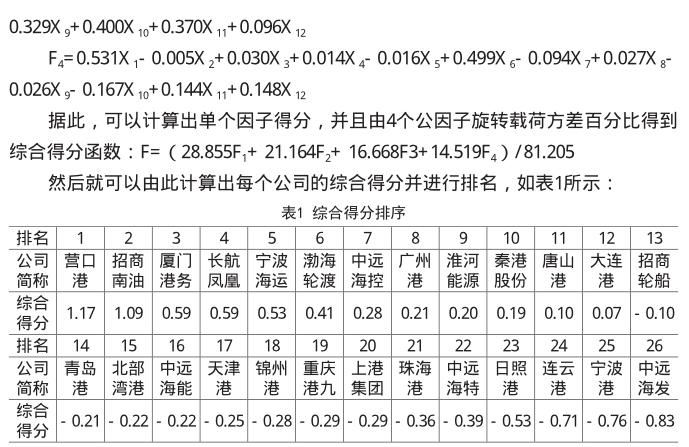

由表1可見,在所選的26家港口與航運上市公司中,綜合得分高于1的只有營口港和招商南油,得分小于0的有14家公司,超過樣本量50%,說明我國港口與航運企業(yè)2019年的經(jīng)營狀況普遍堪憂,總體發(fā)展趨勢不容樂觀,存在較大財務(wù)風(fēng)險。

三、港口與航運企業(yè)財務(wù)風(fēng)險評價——聚類分析

本文基于以上因子分析的結(jié)果,利用因子得分對26家公司進行了K-均值聚類分析,將財務(wù)風(fēng)險等級分為三類:良好、一般、高風(fēng)險,從而對這些上市公司的經(jīng)營績效進行分類和評估,聚類結(jié)果發(fā)現(xiàn):珠海港、北部灣港、廈門港務(wù)、中遠海能、錦州港、重慶港九、中遠海特、淮河能源、天津港、日照港、招商輪船、連云港、中遠海發(fā)、寧波港、廣州港15家公司屬于高風(fēng)險類別,招商南油、中遠海控的風(fēng)險等級良好,長航鳳凰、營口港、寧波海運、上港集團、大連港、唐山港、渤海輪渡、秦港股份、青島港共9家公司風(fēng)險等級一般。

四、結(jié)論與建議

通過以上實證研究發(fā)現(xiàn),我國港口與航運企業(yè)大多都有財務(wù)風(fēng)險問題,總體的財務(wù)狀況一般,基于此,文章總結(jié)出以下建議:

(一)提升財務(wù)風(fēng)險防控意識,做好預(yù)警工作

經(jīng)過上述的分析我們知道,我國水上運輸企業(yè)都或多或少的存在著財務(wù)風(fēng)險問題,但是并不能因為普遍存在就麻痹大意,企業(yè)在日常經(jīng)營中應(yīng)該多多重視風(fēng)險預(yù)警,因此要注重提高員工素質(zhì),不斷引進管理經(jīng)驗豐富的復(fù)合型人才,滿足國際化競爭需求。另外,要做好資金管控,重視決策后的預(yù)判失誤問題,重視資金流入和流出的過程,提高企業(yè)營運能力,增強創(chuàng)收能力,積極借鑒外來財務(wù)管理經(jīng)驗,做好資金預(yù)算。

(二)多角度融資,實施關(guān)鍵成本控制

我國港口和航運企業(yè)的資金密集型性質(zhì)決定了企業(yè)運營需要大量的資金流,資金流一旦斷裂就會引發(fā)一系列繼發(fā)事件,因此就要求港口和航運企業(yè)重視企業(yè)融資,重視經(jīng)營活動產(chǎn)生的現(xiàn)金流入,港口與航運企業(yè)某種程度上來說是上下游企業(yè),當航運企業(yè)經(jīng)濟效益好的時候,同時也能為港口企業(yè)港使費等進行創(chuàng)收,因此水上運輸企業(yè)也應(yīng)該重視連帶效應(yīng)和集群效應(yīng)。但是盈利能力和創(chuàng)收能力的提升不僅僅要“開源”,還要進行“節(jié)流”,我國航運企業(yè)主營成本主要來自于燃料費用,因此航運企業(yè)應(yīng)該更重視推廣新能源船舶運輸,加大節(jié)能減排的同時也能實施好關(guān)鍵成本控制。

(三)多元化經(jīng)營,降低投資風(fēng)險

航運企業(yè)具有周期性,因此有條件的企業(yè)可以考慮淡季航運多元化經(jīng)營,港口企業(yè)也可以適度考慮用戶需求,開展第四方物流,要重視采用新技術(shù)和設(shè)備,加強經(jīng)濟信息監(jiān)測分析平臺的建設(shè),明確自身企業(yè)的真實經(jīng)濟能力。另外可以考慮航運企業(yè)與港口企業(yè)的合作,將單獨經(jīng)營的干線變?yōu)楹蠣I或者聯(lián)營,不僅減少企業(yè)資金壓力,也能分散投資風(fēng)險。

(北京聯(lián)合大學(xué)管理學(xué)院,北京100101)

參考文獻:

[1]李含悅.上市企業(yè)信用評級體系的研究——以制造業(yè)為例[J].時代經(jīng)貿(mào),2017(9).

[2]周玉秀.航運企業(yè)財務(wù)風(fēng)險管理探討[J].現(xiàn)代經(jīng)濟信息,2015(9).

[3]周建華,宋炳良.航運企業(yè)財務(wù)風(fēng)險實證研究[J].市場周刊,2018(9).

[4]陳茜,田治威.林業(yè)上市企業(yè)財務(wù)風(fēng)險評價研究——基于因子分析法和聚類分析法[J].財經(jīng)理論與實踐,2017,38(1).

基金項目:北京聯(lián)合大學(xué)研究生學(xué)科特色課程《高級財務(wù)會計理論與實務(wù)》建設(shè)項目。

作者簡介:常尹杰(1994—),女,北京聯(lián)合大學(xué)碩士研究生,研究方向:財務(wù)會計。