鄉村振興視角下的涉農信貸支持效果研究

——以松原市為樣本

2020-12-23 02:39:04王樹林吳艷霞

吉林金融研究 2020年10期

王樹林 吳艷霞

(中國人民銀行松原市中心支行,吉林松原 138000)

一、引言

2018年,中國人民銀行印發了《關于金融服務鄉村振興戰略的實施意見》,明確了金融服務鄉村振興建設的重點領域和方向。提出應當以農業特點、農村實際和農民需求為抓手,對涉農信貸的方式方法進行改革,助力“三農”發展。松原市作為農業大市,落實好鄉村振興戰略至關重要,基層人民銀行更要精準對接“三農”領域金融需求,發揮好涉農信貸支持作用。

本文選取松原市2011-2018年年度金融數據和經濟數據,將涉農信貸與“三農”發展相互關系進行了明確與量化,對涉農信貸支持“三農”發展情況進行分析,并運用實證分析方法進行檢驗。同時輔以調查法,分析研究涉農信貸對“三農”發展的支持效果,提出優化效果的合理化建議,希望能夠更好地解決制約“三農”發展的問題,助推松原市從農業大市向農業強市轉變。

二、涉農信貸綜合效率分析

(一)實證分析

1.模型選取

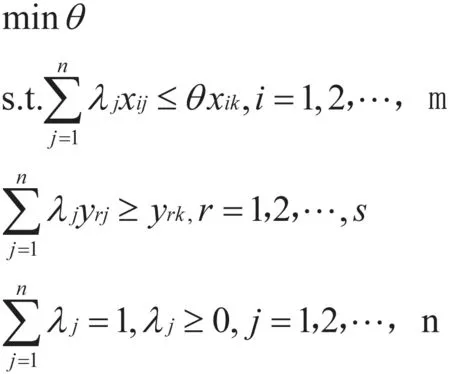

本文選擇運用數據包絡分析(Data Envelopment Analysis,DEA)中的基于投入導向的規模報酬可變模型(BCC)對松原市涉農信貸效率進行測評。假設需要對n個決策單元進行評價,每一個決策單元DMUj(j=1,2,…,n)消耗m個投入Xij(i=1,2,…,m)得到s個產出yrj(r=1,2,…,s)。對于被測評的決策單元DMUk,BCC模型如下:

根據得到的效率值判斷決策單元是否達到有效,以及與有效之間的差距,進而分析低效的原因。

2.指標和樣本數據選取

為了可以將松原市涉農信貸效果與松原市信貸效果進行對比,本文選擇了農業和松原市經濟兩個角度,分別進行效率測評。指標的選擇主要是為客觀反映農業投入產出效率,并與全社會投資產出效率進行有效分析比較。

指標選取上,依托松原市統計年鑒獲得相關數據。農業角度投入指標選擇了涉農貸款增量、第一產業固定資產投資完成額、農業勞動力增量;產出指標選擇了第一產業增速、農村人均純收入。與之對應的經濟角度投入指標選擇了貸款增量、全社會固定投資完成額、勞動力增量;產出指標選擇了GDP增速、全社會人均收入。

表1 投入產出指標選擇

3.DEA模型效率測算

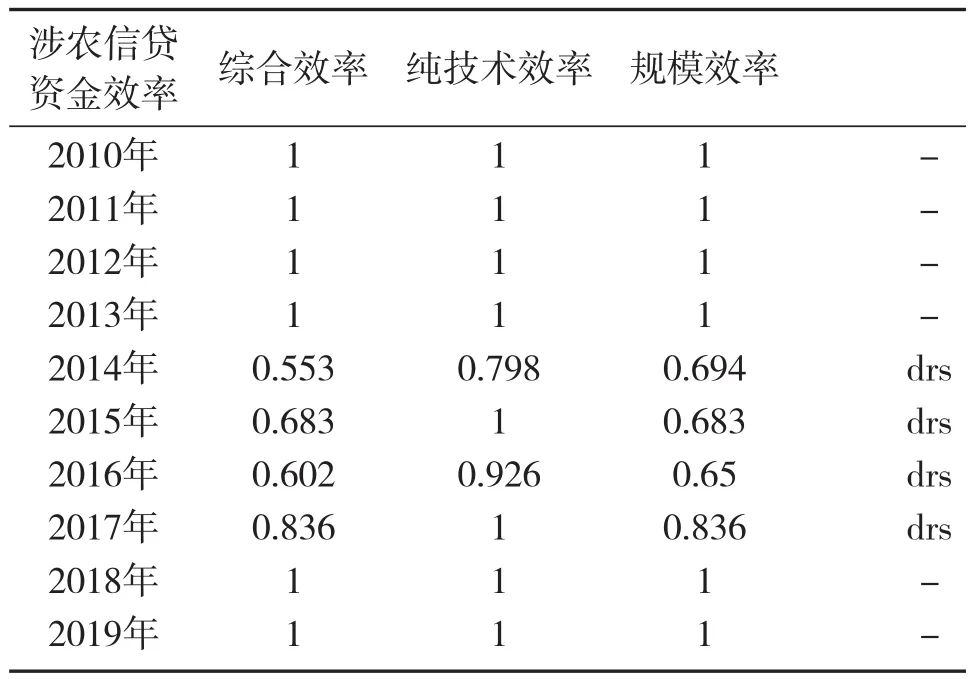

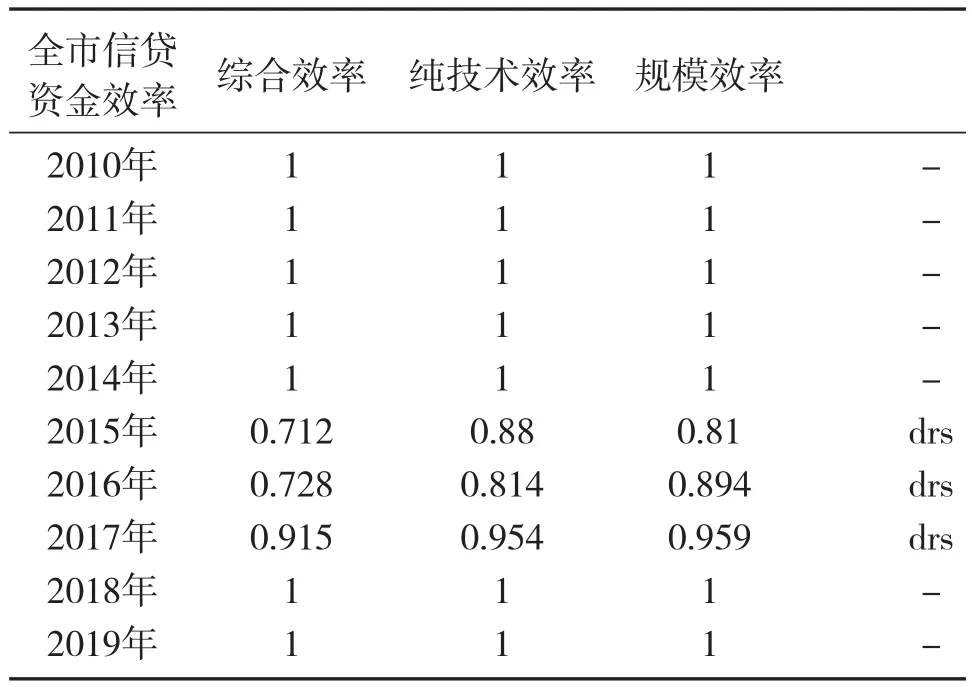

由于DEA模型在指標數值輸入時不能出現負值,故將所有指標運用min-max標準化后,運用deap2.1軟件進行測評。計算得到松原市涉農信貸資金效率與全市信貸資金效率結果如下。表2顯示2010年、2011年、2012年、2013年、2018年、2019年的涉農信貸資金效率是有效的,表3顯示2010年、2011年、2012年、2013年、2014年、2018年、2019年的全市信貸資金效率是有效的。

表2 涉農信貸資金效率測評結果

表3 全市信貸資金效率測評結果

4.實證結果分析

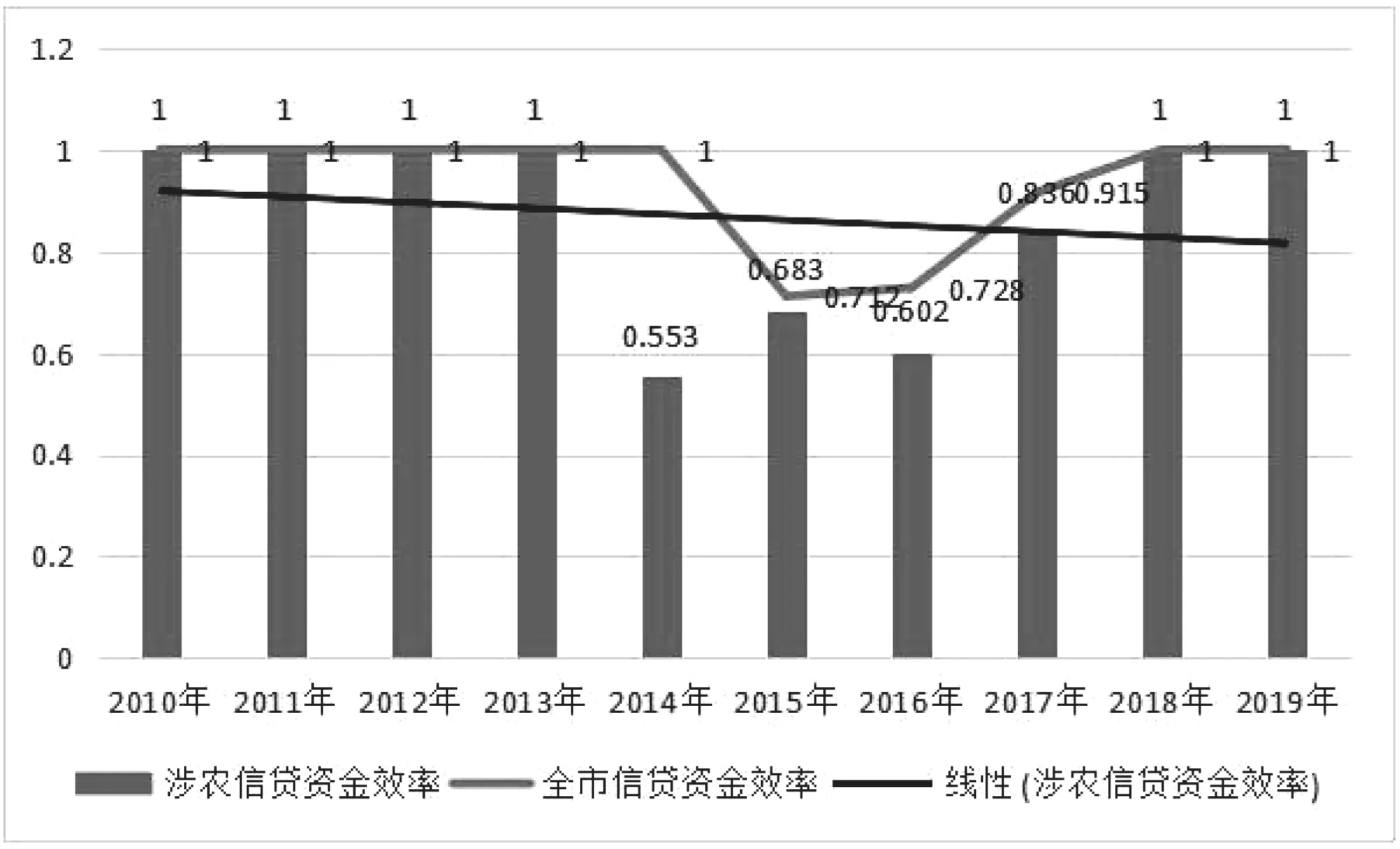

由測評結果可知,涉農信貸資金效率在2014-2017年處于規模報酬遞減(drs),表示在這3年間,產出與投入不成正比,降低了生產效率而導致沒有達到有效。相較之下,全市信貸資金效率僅在2015-2017年處于規模報酬遞減。同時,從測評結果也可以看出,在2014-2017年間,涉農信貸資金效率在0.5-0.8之間,而全市的信貸資金效率在0.7-1之間,可見松原市的涉農信貸資金效率一直低于全市信貸資金效率,表明我市的涉農信貸資金效率仍有較大的提高空間。

2011-2013年,涉農信貸資金效率和全市信貸資金效率都表現良好,處在有效階段。在2014年,涉農信貸資金效率未達到有效,且效率為近8年最低的一次。但松原市信貸資金效率仍達到有效,二者效率差距值是近年來最大的一次。2014-2017年間,涉農信貸資金效率和松原市信貸資金效率都處在波動階段,雖效率差距值有所縮小,但二者均未達到有效。從涉農信貸資金效率的線性趨勢圖可以看出,涉農信貸效率值呈不斷下降趨勢。從涉農信貸資金效率的線性趨勢圖也可以看出,涉農信貸效率值呈不斷下降趨勢,值得引起關注。

圖1 涉農資金效率和松原市信貸資金使用效率對比圖

(二)結論

1.存在問題

根據實證分析結果,結合松原市涉農信貸發展現狀,我們認為,松原市涉農信貸總量保持快速增長,但現代農業領域信貸投入及資金使用效率仍有提升空間。2010年以來,涉農信貸總量保持快速增長,增量和增速均保持在較高水平,剔除農發行政策性調減因素,涉農貸款增量逐年升高, 對三農的支持力度不斷增強,為農業發展提供了有力支撐。但涉農領域實際信貸投入與現代農業潛在需求仍存較大缺口,傳統農業信貸投入比重大,涉農信貸投入產出率相對不高,金融資源利用效率仍有很大發展潛力。

2.存在問題原因分析

一是涉農貸款投入資金充足,但對“三農”發展沒有達到應有的帶動作用。農業大而不強的問題始終存在,農村規模經濟發展不夠,農業技術含量不高,缺乏額外附加值。傳統農業比重大,全產業鏈開發不足,缺少中端加工和后端銷售,原糧調出量達65%,糧食深加工率只有20%左右,畜禽深加工率僅3%。

2013年開始,農發行發放臨儲糧貸款,導致信貸規模快速擴張,但臨儲糧貸款僅限于糧食流通領域,對“三農”支持存在局限有限。并且自2018年起,由于糧食收儲政策改革,農發行政策性涉農貸款呈大幅下降趨勢,導致涉農貸款支持效率進一步下降。

二是農戶信用意識缺乏,違約強制措施對農戶約束力不夠。農業經濟抗風險的能力也相對較弱,涉農貸款易形成不良,金融機構涉農貸款投放意愿不足。松原市地方法人機構逾期貸款占全部貸款比重較高,這部分貸款長期掛賬,對“三農”發展難以提供實質性支持。

三是涉農涉農信貸產品創新后勁不足,農村金融對農村市場的覆蓋率不足。如因直補額度降低,金融機構已經不再發放直補貸款,對農戶支持有所下降。

三、政策建議

(一)在主體層面提升獲得信貸能力

1.集約式發展,以農村合作社為依托,將現代企業制度融入“三農”領域。習近平總書記視察吉林時強調,要突出抓好家庭農場和農民合作社兩類農業經營主體發展。經營主體通過土地流轉,實現了規模化、機械化經營,相對于零散的農戶更容易獲得信貸資金支持。同時,伴隨科技水平大幅提升,能夠促使生產效益有效提高,保證還款能力。

2.加大農村信用體系建設,持續優化農村信用環境。一是摸清當前農戶失信原因,有針對性采取補救措施。二是不斷完善守信激勵和失信懲戒機制,培養農戶崇尚誠信的自覺。通過建立多部門信用聯合獎懲機制,實現信用信息交換共享、信用獎懲協調聯動,充分發揮信用評定結果在貸款申請時的重要參考作用,營造誠實守信的信用環境。

(二)在金融層面加大金融支持力度

1.發揮再貸款的引導作用,促使金融機構持續提供優惠利率貸款。完善和推進再貸款+政府貼息、再貸款+第三方存貨質押、再貸款+擔保等模式,用好用活再貸款資金,提高信貸資金在“三農”領域的普惠性,為“三農”發展注入更多金融活水,助力鄉村振興。

2.創新金融產品,著力去抵押化,不斷提高涉農領域貸款的便利性。由政府、金融機構、社會資本等多方合作,建立財政支持、金融機構參與、社會資本主導的農業信貸擔保體系,創新擔保模式,通過政府和市場相互配合,真正解決“三農”這一實體經濟薄弱環節的融資難題。

3.建立健全涉農貸款激勵機制,鼓勵向涉農領域發放貸款。在有效防控金融風險的前提下,通過政策引導,支持金融機構向“三農”領域傾斜信貸資金,鼓勵金融機構盡可能將延期還本付息和信用貸款兩種直達政策用于涉農貸款,對暫時遇到還款困難的農戶和涉農企業,做到應延盡延,緩解還款壓力。通過發放信用貸款補足其他擔保貸款缺口。

(三)在政府層面發揮財政引導作用

1.建立補償機制,引導金融機構支持涉農領域。政府積極建立農業信貸風險的補償機制,對農業擔保貸款損失予以適當補償,對新型經營主體貸款予以貼息等措施,消除金融機構的擔憂,引導金融機構把信貸資源優先配置到“三農”領域。

2.加快農村財產登記平臺建設。通過落實農戶房屋、土地產權,對房屋、土地產權能進行有效的抵押登記,切實發揮信息整合發布、交易鑒證、抵押登記、流轉交易等業務功能,確保合法流通和轉讓,滿足農民信貸資金支持。

3.對涉農金融機構不良貸款處置方面予以協助。引導招商企業優先考慮受讓涉農金融機構的抵債資產,促進涉農金融機構實現抵債資產快速處置。法院優先判決和處置涉農金融機構的訴訟案件,降低貸款不良率,提高涉農金融機構支持“三農”經濟發展的積極性。

4.推進農信社改革,有效化解涉農機構金融風險。進一步理順優化農村信用社行業管理體制,提升服務能力。嚴格股東股權管理,建立完善適合小法人特點、堅守支農支小定位的業務發展和公司治理機制。逐步將農村信用社建設成為產權明晰、治理健全、資本充足、支農支小特色鮮明的現代農村銀行。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11