全球鋁土礦貿(mào)易格局及對干散貨航運市場的影響

2020-12-23 03:15:20陳昱鳴

世界海運 2020年12期

關鍵詞:產(chǎn)量

陳昱鳴

一、前言

鋁土礦在傳統(tǒng)上被歸屬于小宗散貨,但近年來,作為需求端的中國,其鋁土礦進口量保持強勁增長,而供給端的幾內亞鋁土礦項目集中開發(fā)投產(chǎn),加之澳洲供給保持穩(wěn)定增長態(tài)勢,推動2017年全球鋁土礦海運貿(mào)易量突破1億噸。在2019年,僅中國一個國家的進口量就突破1億噸。

鋁土礦貿(mào)易量及運輸量的快速增長,以及鋁土礦貿(mào)易格局的變化,已經(jīng)對干散貨運輸市場產(chǎn)生了較大的影響,預期未來將促進整個航運市場發(fā)生更深層次的變革。

二、全球鋁土礦貿(mào)易格局的大數(shù)據(jù)分析

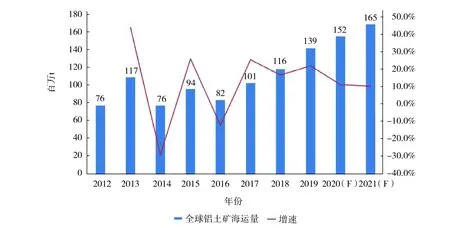

(一)全球鋁土礦海運貿(mào)易量快速增長

近年來,全球鋁土礦海運貿(mào)易量持續(xù)增長,從2012年的7 600萬噸升至2019年的1.39億噸,年平均增長率為11.5%。近年來全球鋁土礦海運貿(mào)易量變化如圖1所示。

(二)全球鋁土礦貿(mào)易流向情況

近期,我們對全球各主要國家的鋁土礦海運貿(mào)易量情況進行了統(tǒng)計分析。據(jù)統(tǒng)計,2019年全球鋁土礦海運量共計1.39億噸,略高于克拉克森統(tǒng)計的1.34億噸。其中供給端的國家以幾內亞、澳大利亞等國為主,進口端的國家中中國貢獻最大,中國鋁土礦進口總量約占全球海運量的75%。

1.供給端:各主要出口國家出口量及占比

從供給量來看,2019年全球鋁土礦海運出口量主要來自幾內亞和澳大利亞,約占全球份額的77%,其中幾內亞出口6 628萬噸(全球占比49.5%)、澳大利亞出口3 700萬噸(全球占比27.6%),其次是印尼出口1 400萬噸(全球占比10.4%)。另外,美洲的巴西和牙買加分別出口711萬噸和292萬噸,共占全球出口總量的7.5%。2019年全球鋁土礦出口情況如圖2所示。

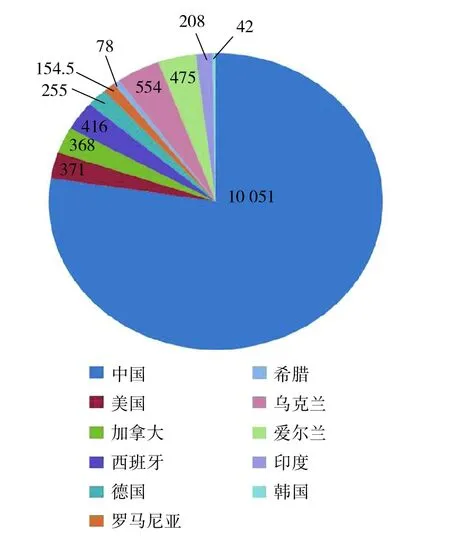

2.需求端:各主要進口國家進口量及占比

從需求端來看,2019年中國占據(jù)全球鋁土礦進口量的四分之三,進口量高達1.005億噸。歐洲是第二個主要的進口區(qū)域,鋁土礦進口量在2 000萬噸左右,進口國主要包括烏克蘭、愛爾蘭、德國和西班牙。此外,美國和加拿大分別進口371萬噸和368萬噸。2019年全球鋁土礦進口情況如圖3所示。

圖1 近年全球鋁土礦海運貿(mào)易量年度變化趨勢圖

圖2 2019年全球鋁土礦出口情況(單位:萬t)

圖3 2019年全球鋁土礦進口情況(單位:萬t)

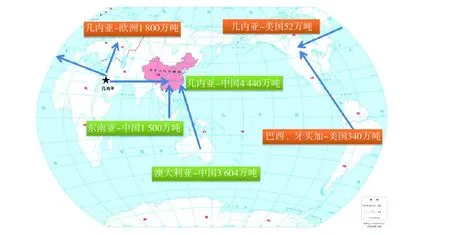

3.鋁土礦貿(mào)易主要流向情況

目前,中國、歐洲和北美是全球鋁土礦需求的中心。幾內亞鋁土礦主要出口到中國和歐洲,其中2019年出口到中國4 440萬噸,占其總出口量的67%。澳大利亞、印尼和馬來西亞鋁土礦的95%以上都出口到中國,巴西、牙買加鋁土礦主要出口到美國、歐洲。今年全球進出口流向仍然維持著這一貿(mào)易格局。2019年鋁土礦主要貿(mào)易流向如圖4所示。

圖4 2019年全球鋁土礦貿(mào)易流向

4.全球鋁土礦主要生產(chǎn)商

全球鋁土礦生產(chǎn)商集中度較高,2019年生產(chǎn)量前十的企業(yè)總產(chǎn)量占全球總產(chǎn)量的66.6%,其中前三大鋁土礦生產(chǎn)企業(yè)占比41.2%。全球最大的鋁土礦企業(yè)力拓2019年產(chǎn)量為5 510萬噸,占全球產(chǎn)量的15.9%。2019年全球鋁土礦主要生產(chǎn)企業(yè)及產(chǎn)量如表1所示。

表1 2019年全球鋁土礦主要生產(chǎn)企業(yè)及產(chǎn)量

各企業(yè)生產(chǎn)的鋁土礦一部分用于供給附近的氧化鋁廠,另一部分用于銷售到其他國家或地區(qū),產(chǎn)量與出口量之間存在一定的差異。

三、供給端主要產(chǎn)出國情況

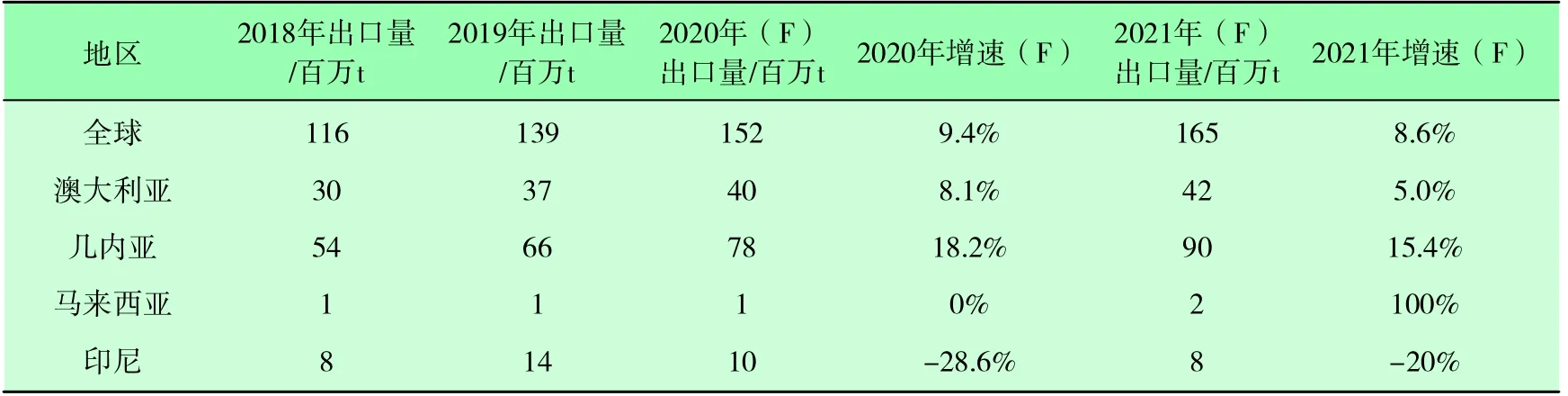

目前,全球主要鋁土礦的出口國家為幾內亞、澳大利亞、印尼、巴西等。2018—2021年全球鋁土礦出口量及預計增長情況如表2所示。

表2 2018—2021年全球鋁土礦出口量及預計增長情況

(一)澳大利亞

1.產(chǎn)量及出口量情況

澳大利亞是全球最大的鋁土礦生產(chǎn)國家,現(xiàn)有鋁土礦產(chǎn)能達到1.0億噸。近年來,澳大利亞鋁土礦產(chǎn)量基本保持平穩(wěn)增長態(tài)勢,其鋁土礦大部分供應國內氧化鋁廠家生產(chǎn),大概三分之一用于出口,其中絕大部分銷往中國。2019年澳大利亞鋁土礦產(chǎn)量1.05億噸,同比增長8.9%。預計2020年澳大利亞鋁土礦產(chǎn)量將增長到1.18億噸,出口量達到4 000萬噸。圖5為近幾年澳大利亞的鋁土礦產(chǎn)量及出口量。

圖5 近幾年澳大利亞鋁土礦產(chǎn)量及出口量

2019年澳大利亞鋁土礦出口量約3 700萬噸,出口商主要包括力拓和美鋁,主要出口到中國,如表3所示。

表3 2019年澳大利亞主要鋁土礦出口企業(yè)及出口量

2.產(chǎn)能及主要企業(yè)情況

澳大利亞主要生產(chǎn)商包括力拓、美鋁、南32等,力拓在澳洲的鋁土礦產(chǎn)能達到4 760萬噸,美鋁產(chǎn)能達到3 300萬噸,兩家企業(yè)的鋁土礦生產(chǎn)量占據(jù)澳大利亞總產(chǎn)量的80%。未來幾年,澳大利亞仍有新增鋁土礦項目上馬,促使澳洲鋁土礦產(chǎn)能保持穩(wěn)定增長。澳大利亞主要鋁土礦山的產(chǎn)能情況如表4所示。

表4 澳大利亞主要鋁土礦山產(chǎn)能 萬t

(二)幾內亞

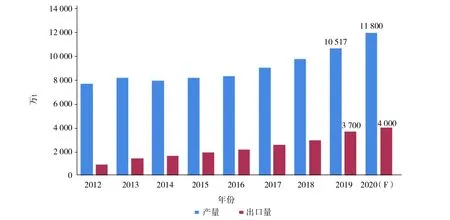

1.產(chǎn)量及出口量情況

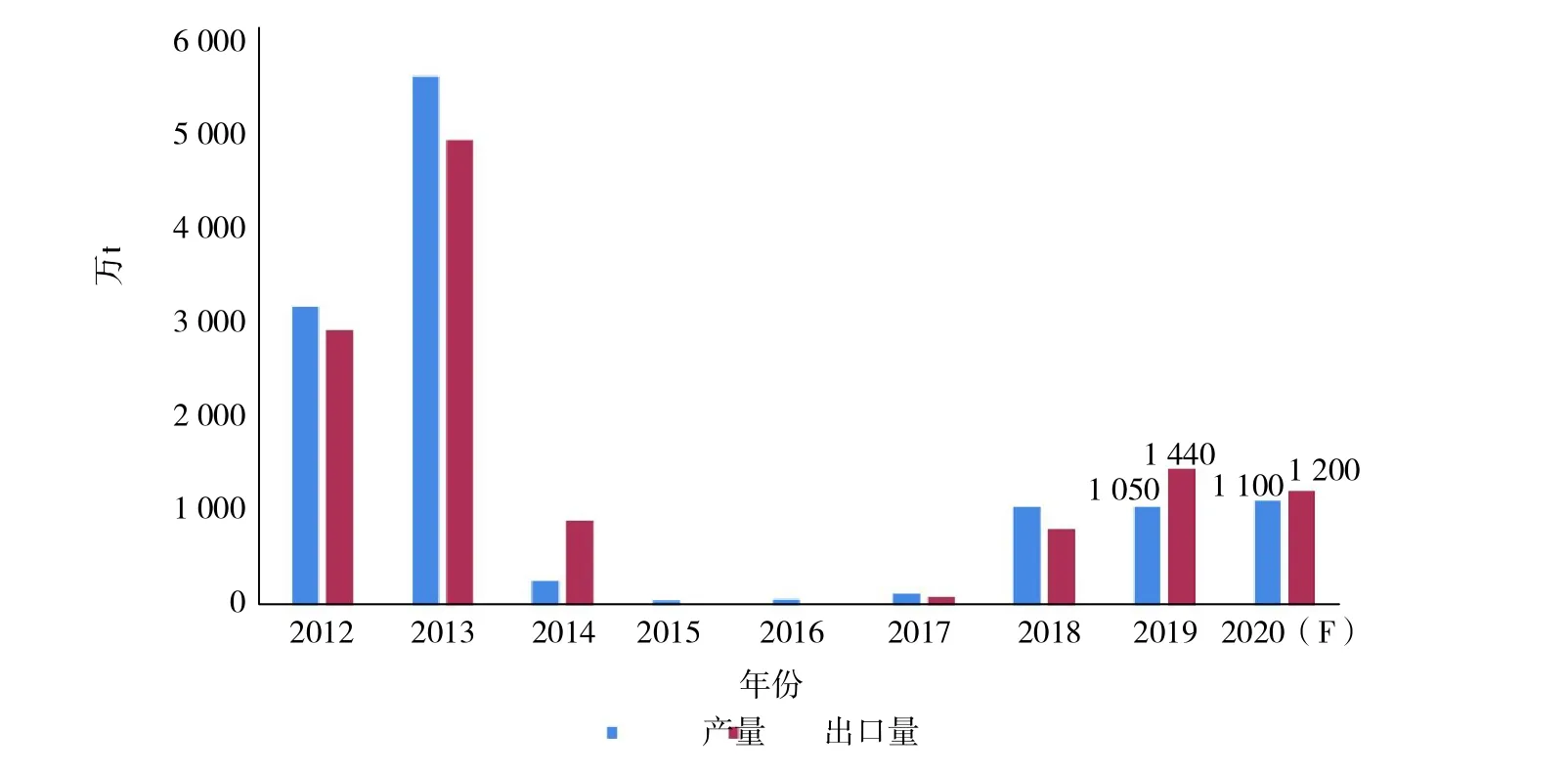

幾內亞是全球第二大鋁土礦生產(chǎn)國家,現(xiàn)有鋁土礦產(chǎn)能約7 000萬噸。2019年幾內亞鋁土礦產(chǎn)量同比增長17.8%,出口量約6 628萬噸,同比增長14.2%。預計2020年幾內亞鋁土礦產(chǎn)量將達到8 000萬噸,出口量增加到7 800萬噸。近年來幾內亞鋁土礦產(chǎn)量及出口量如圖6所示。

幾內亞鋁土礦出口公司方面,以贏聯(lián)盟、美鋁、俄鋁和河南國際為主,2018—2019年主要出口商及出口量如表5所示。

2.產(chǎn)能及主要企業(yè)情況

隨著中國宏橋、中鋁、美鋁、俄鋁等國際鋁業(yè)巨頭在幾內亞投資項目的增加,未來幾內亞的鋁土礦增產(chǎn)潛力巨大。按照已經(jīng)投產(chǎn)的礦山測算,目前幾內亞已有產(chǎn)能9 000萬噸上下,預計在2025年潛在產(chǎn)能有望達到1.2億~1.6億噸。幾內亞主要鋁土礦山產(chǎn)能如表6所示。

圖6 近幾年幾內亞鋁土礦產(chǎn)量及出口量

表5 2018—2019年幾內亞主要鋁土礦出口商及出口量

表6 幾內亞主要鋁土礦山產(chǎn)能 萬t

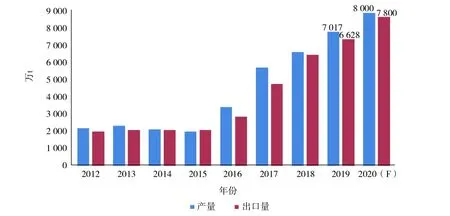

(三)巴西

巴西鋁土礦山投產(chǎn)較早,產(chǎn)量在2016年達到了3 924萬噸的高位,2018年發(fā)生的Alunorte事件使得巴西政府對造成環(huán)境污染的礦業(yè)生產(chǎn)活動加強了約束和制裁力度,鋁土礦產(chǎn)量逐步減少,2017—2019年基本穩(wěn)定在3 200萬噸左右。

出口方面,巴西每年的鋁土礦出口量基本在800萬噸左右,2019年下降到711萬噸。預計2020年,巴西鋁土礦產(chǎn)量和出口量保持穩(wěn)定。

巴西帕拉州是鋁土礦和氧化鋁的集中產(chǎn)地,其資源儲量占整個巴西的86%,基本為美鋁、MRN、沃特蘭亭、海德魯?shù)绕髽I(yè)所擁有,所產(chǎn)鋁土礦除了供當?shù)匮趸X廠使用外,還有一部分用來出口。2012—2019年巴西鋁土礦產(chǎn)量及出口量如圖7所示。

(四)印尼

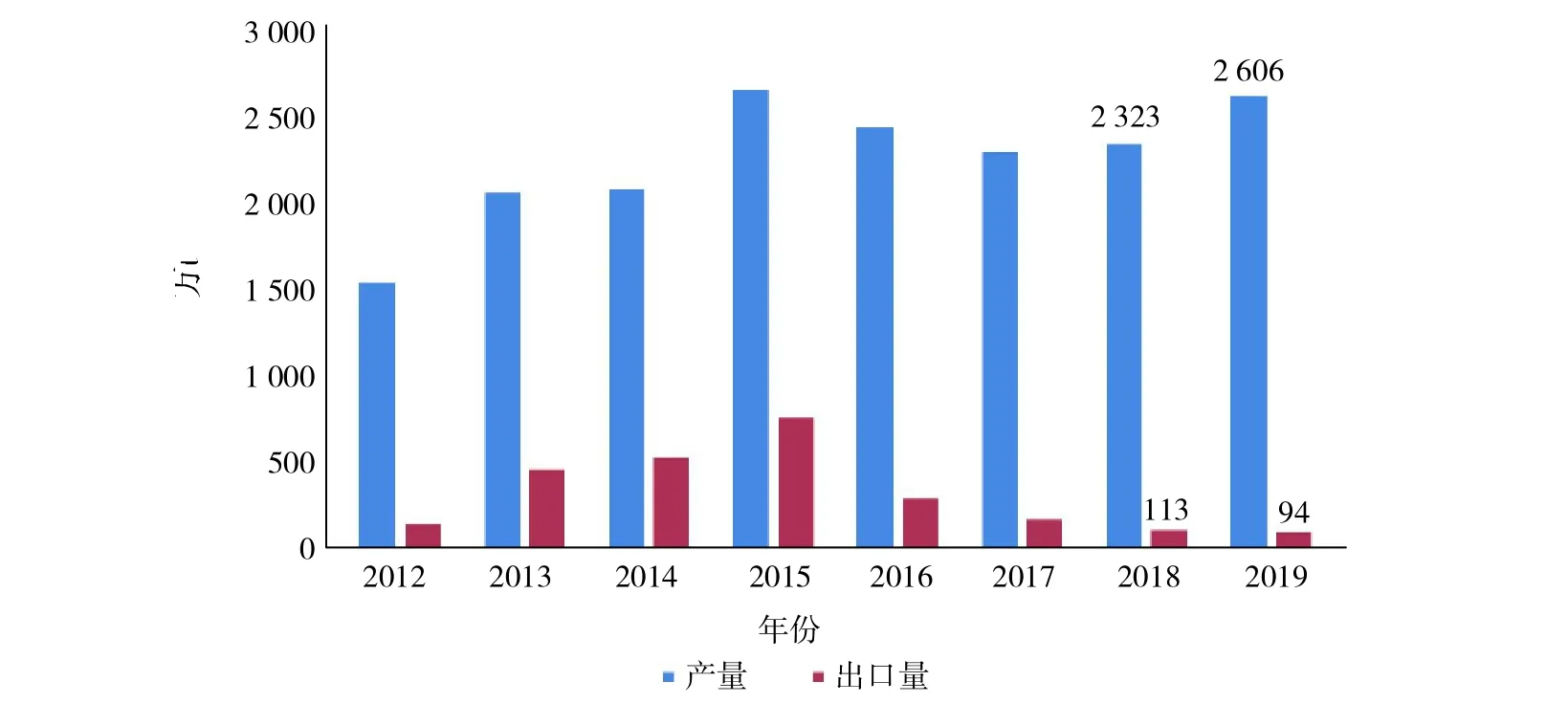

東南亞鋁土礦出口受政策影響,不確定性較大。印尼鋁土礦產(chǎn)量在2013年曾達到5 566萬噸,出口量4 900萬噸,但是此后受出口禁令影響,其鋁土礦產(chǎn)量大幅下滑,出口量基本為零。2017下半年,印尼政府放開鋁土礦出口禁令,采取配額制出口,印尼鋁土礦產(chǎn)量和出口量有所恢復。2019年,印尼鋁土礦產(chǎn)量為1 100萬噸,加上前期庫存共出口到中國1 440萬噸。

圖7 2012—2019年巴西鋁土礦產(chǎn)量及出口量

目前,印尼能源礦產(chǎn)資源部證實,由于國內41家冶煉廠即將完成建設,并且在短期內就能投入運營,導致國內鋁土礦需求大幅增長,業(yè)內預計印尼在2022年就會停止原礦石的出口,未來印尼鋁土礦出口量或將呈萎縮態(tài)勢,但不確定性仍然比較大。2012—2020年印尼鋁土礦產(chǎn)量及出口量如圖8所示。

圖8 2012—2020年印尼鋁土礦產(chǎn)量及出口量

(五)印度

印度鋁土礦資源分布廣泛,主要集中在東西海岸,尤其以東部海岸為主,鋁土礦帶總面積為2.5萬平方公里。目前東部的奧里薩邦、西北部的古吉拉特邦和馬哈拉施特邦都是重要的鋁土礦生產(chǎn)地,絕大多數(shù)礦產(chǎn)為當?shù)仄髽I(yè)所采購,少部分出口至國外。

由于印度國內氧化鋁產(chǎn)業(yè)發(fā)展較快,國產(chǎn)礦先供國內的鋁生產(chǎn)企業(yè)使用,印度鋁土礦出口量在2015年達到峰值之后,在近幾年呈逐步下滑態(tài)勢。2019年印度鋁土礦出口僅有94萬噸,同比下降16.8%,較2015年的峰值下降87.4%。隨著印度工業(yè)的發(fā)展,人均鋁產(chǎn)品的消費將向世界平均水平靠攏,未來印度將逐步轉變成鋁土礦凈進口國家。2012—2019年印度鋁土礦產(chǎn)量及出口量如圖9所示。

(六)牙買加

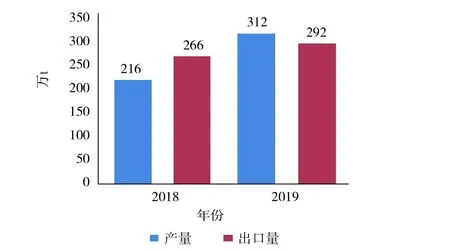

2019年牙買加鋁土礦產(chǎn)量約312萬噸,同比上升44%,出口量為292萬噸,同比上升10%,主要出口北美(5 0%)、歐洲(3 3%)、亞洲(17%)。2018—2019年牙買加鋁土礦產(chǎn)量及出口量如圖10所示。

圖9 2012—2019年印度鋁土礦產(chǎn)量及出口量

圖10 2018—2019年牙買加鋁土礦產(chǎn)量及出口量

(七)圭亞那

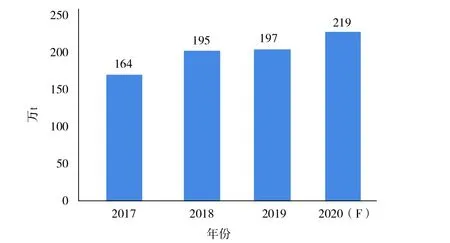

2019年,圭亞那鋁土礦出口197萬噸,同比增長1.0%。預計2020年出口量將增長11.2%,達到219萬噸。圭亞那鋁土礦主要出口至美國、加拿大和歐洲等國家。2017—2020年圭亞那鋁土礦出口量如圖11所示。

圖11 2017—2020年圭亞那鋁土礦出口量

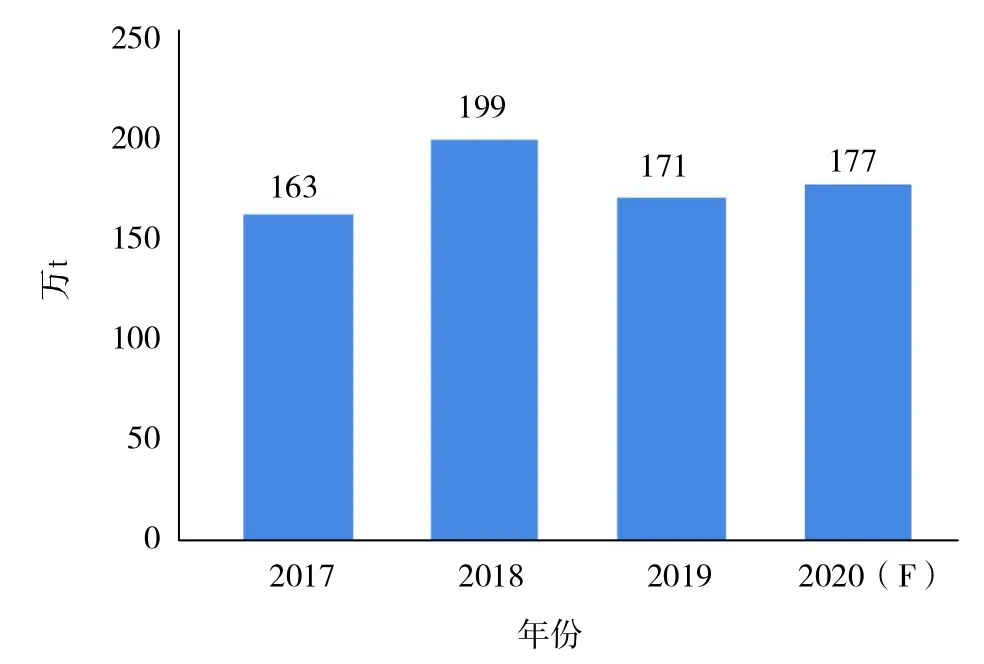

(八)塞拉利昂

塞拉利昂鋁土礦資源儲量豐富,但由于內戰(zhàn)頻繁和基礎設施落后,開采不穩(wěn)定。2019年鋁土礦出口量為173萬噸,同比下降13.1%;2020年預計出口量為177萬噸,同比微增。

塞拉礦業(yè)控股公司是其國內最大的鋁土礦開采公司,擁有321.7平方公里的采礦租約,產(chǎn)出鋁土礦主要出口到羅馬尼亞的氧化鋁廠,小部分出口到中國、加拿大。目前,有部分中國買家有意與該公司簽署長期購銷協(xié)議。未來隨著政局穩(wěn)定,塞拉利昂有望提振產(chǎn)能,嘗試給潛在的外部買家供貨。2017—2020年塞拉利昂鋁土礦出口量如圖12所示。

圖12 2017—2020年塞拉利昂鋁土礦出口量

四、需求端主要進口國情況

全球鋁土礦主要進口國家和地區(qū)有中國、美國和歐洲,以中國為主,具體情況如表7所示。

表7 全球鋁土礦主要進口國家及進口量

(一)中國

1.產(chǎn)量

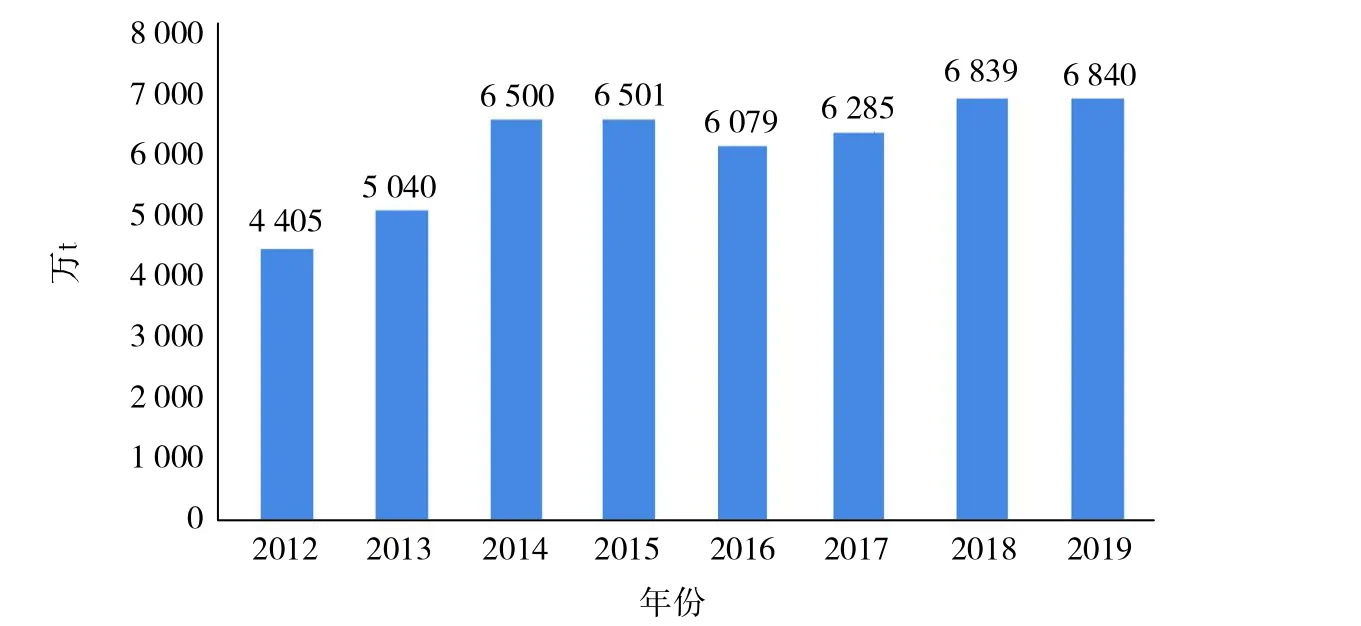

中國鋁土礦產(chǎn)量保持穩(wěn)定。中國產(chǎn)的鋁土礦質量較差,加工困難、耗能大的礦石占全國總儲量的98%以上。2019年受環(huán)保限產(chǎn)、資源萎縮以及競爭力下降等因素影響,國內鋁土礦產(chǎn)量為6 840萬噸,與去年相比基本持平。2012—2019年中國鋁土礦產(chǎn)量如圖13所示。

圖13 2012—2019年中國鋁土礦產(chǎn)量

2.進口量

中國鋁土礦進口量由2007年的2 328萬噸,增長至2019年的1.01億噸,年均增速接近15%,對外依存度不斷提高。2019年中國鋁土礦進口量占全球海運貿(mào)易量的比例高達72.4%。2012—2020年中國鋁土礦進口量及在全球鋁土礦海運量中的占比如圖14所示。

圖14 2012—2020年中國鋁土礦進口量及在全球鋁土礦海運量中占比

(二)美國

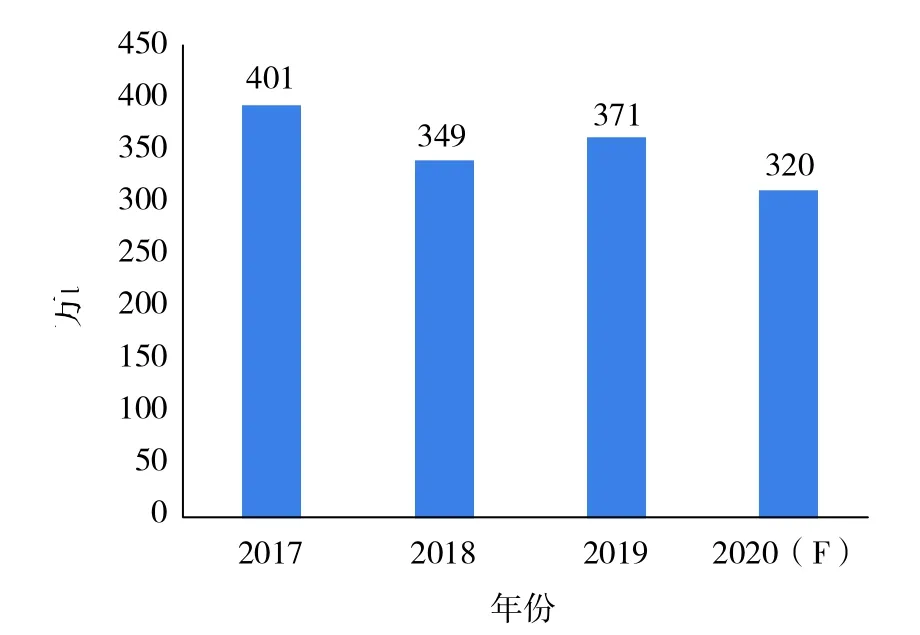

美國鋁業(yè)發(fā)展較早,而且對環(huán)保要求嚴格,擴產(chǎn)潛力較小。美國主要從牙買加、巴西和土耳其進口鋁土礦,進口量基本穩(wěn)定,維持在每年300萬~400萬噸。2017—2020年美國鋁土礦進口量如圖15所示。

圖15 2017—2020年美國鋁土礦進口量

(三)歐洲及其他

在歐洲大陸,鋁行業(yè)發(fā)展基礎較好,加上歐洲鋁業(yè)巨頭加快在幾內亞的布局,使得鋁土礦的生產(chǎn)和運輸更加便捷,烏克蘭、愛爾蘭、西班牙、德國、法國、羅馬尼亞、希臘、比利時等歐洲國家的鋁土礦需求將呈穩(wěn)中有增的態(tài)勢。

全球其他進口國家還包括加拿大、印度、韓國等。

總體來看,2020年全球鋁土礦進口量預計將達1.52億噸,其中中國進口1.17億噸,占比提高到77.0%。2020年一季度美國鋁土礦進口量大跌22%,至77.5萬噸,預計2020年美國鋁土礦進口增長能力不足,將維持在300萬~400萬噸。

五、鋁土礦運輸對干散貨航運市場的影響

(一)鋁土礦運輸將成為全球第四大干散貨運輸業(yè)務

全球鋁土礦資源儲量非常豐富,近290億噸,主要分布在非洲、大洋洲、南美以及東南亞,從國家來看,主要分布在幾內亞、澳大利亞、巴西、牙買加和印尼等地,其中幾內亞(儲量74億噸)、澳大利亞(62億噸)、巴西(儲量26億噸)和牙買加(儲量20億噸)四國已探明鋁土礦儲量約占全球總儲量的65%。未來數(shù)年,這些國家的鋁土礦生產(chǎn)仍有巨大潛力,將為干散貨海運市場帶來可持續(xù)的增量。2017—2019年幾內亞鋁土礦項目呈爆發(fā)式增長,澳大利亞也繼續(xù)保持擴產(chǎn)的態(tài)勢。此外,幾內亞、澳大利亞等國不少新建項目仍處于投產(chǎn)后產(chǎn)量擴張的上升期,牙買加、加納等新興供應國也將逐步增加產(chǎn)出,在未來將給海運市場不斷帶來新的增長。

克拉克森預計,全球鋁土礦貿(mào)易量2020年將達到1.52億噸,同比增長約9.4%;2021年將達到1.65億噸,同比增長約8.6%。2020年、2021年增速雖有所放緩,但仍保持快速增長勢頭。隨著鋁土礦產(chǎn)量的快速增長,未來鋁土礦將成為干散貨航運市場除了鐵礦石、煤炭和糧食外又一主要大宗貨類,成為全球干散貨運輸市場貨源結構調整的重要推手之一。

(二)西非鋁土礦運輸將豐富好望角型船的航線選擇

好望角型散貨船的傳統(tǒng)貨源以鐵礦石為主,煤炭為輔,形成了澳洲及巴西、南非等幾個主要航線。由于淡水河谷(VALE)長航線超大型礦砂船(VLOC)定制船規(guī)模逐步擴大,以及澳洲港口安全、船齡限制等因素,傳統(tǒng)的好望角型船C3、C5航線的經(jīng)營受到不少制約,階段性供需失衡特征明顯,市場波動性非常大。

鋁土礦運輸對船型的技術條件要求相對較低,對船型的適應度比較高,可以向上覆蓋Capesize、Newcastlemax、VLOC等多種散貨船型。幾內亞鋁土礦出口到中國的航線與C3航線航程和路徑相似,需求量大,航次周期長,該航線貨源的釋放將為好望角船型的經(jīng)營提供另一個可能的航線選擇,為傳統(tǒng)好望角型船舶包括VLOC船舶的經(jīng)營打造新的盈利增長點,將極大提高傳統(tǒng)好望角型船的運營效益和市場競爭能力。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(chǎn)(2021年10期)2021-12-05 16:31:48

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06