國際信用評級在國有建筑企業債務管理中的應用

2020-12-16 07:34:26東潤寧

鐵道建筑技術 2020年9期

東潤寧

(中國鐵建股份有限公司 北京 100855)

1 引言

近年來,我國大型國有建筑企業秉持國際化經營發展理念,積極開拓海外基礎設施建設市場,在“走出去”的同時逐步融入國際金融和資本市場,主動開展國際信用評級,旨在讓國際投資者及相關方更多地了解企業。國際信用評級行業經過上百年的發展已形成了較為成熟的政府相關建筑企業的評級方法論,研究該評價體系對國有建筑企業防范信用風險,債務風險管理方面具有良好的借鑒意義。

2 國際信用評級對國有建筑企業的影響

2.1 國際信用評級的發展

一百多年前,美國人約翰·穆迪創立的穆迪投資者服務公司發表了《穆迪對鐵路的投資分析》,第一次對已發行鐵路債券的公司進行評價,并對這些債券設立等級排序。這是現代信用評級的雛形,是由第三方建立一個等級評價系統,供投資者掌握更多信息。隨著國際融資市場的興起,以標普、穆迪、惠譽為代表的三大國際評級機構,以其相對獨立的地位及其對信息收集加工處理的專業性受到了國際投資者的廣泛歡迎、認可和依賴,并將評級范圍逐漸延伸到資本市場各類金融產品及評估對象。

2.2 大型建筑企業國際評級情況

隨著城市化、全球化進程的推進,大型國有建筑企業逐漸發展為綜合建筑集團。在業務模式上從單一基礎設施建設擴展至勘察設計咨詢、工業制造、房地產開發等領域,提供科研規劃、勘察設計、施工監理、維護運營和投融資等全產業鏈服務。在經營地域上從立足本國不斷向海外市場拓展,國際化經營水平穩步提升,全球布局經營格局日益顯現。為進一步融入國際建筑市場,增強建筑企業品牌效應,提高國際投融資能力,獲得全球資本市場支持,大型國有建筑企業紛紛邀請國際評級機構對其主體或融資產品進行信用評級。據統計,美國《工程新聞記錄》(ENR)雜志“全球250家最大承包商”排名前十位的建筑企業,均在三大國際評級機構持續進行了信用評級(見表1)。

表1 ENR前十位建筑企業國際評級情況(截至2019年底)

2.3 國際信用評級的意義

信用評級的核心關注是企業信用狀況,通過使用專業方法論,對特定因素和指標進行測算評價,對企業償還債務的能力和意愿做出衡量并提供前瞻性意見。專業客觀的信用評級能為市場投資者提供決策參考和依據,漸漸發展成為國際融資不可或缺的一個重要環節。對于需要“走出去”拓展全球化業務的國際化建筑企業而言,國際信用評級結果體現了企業在資本市場的信用等級和相對排名,關系到企業在資本市場融資的能力,并直接影響企業融資的成本。

3 國際評級對國有建筑企業的評級框架

3.1 國際信用評級對國有建筑企業評級方法

三大國際評級機構均采用定性與定量分析相結合,通過對宏觀經濟、行業趨勢及企業微觀的分析框架制定不同的評級方法論。對于國有建筑企業,除了依據一般企業評級標準、建筑行業評級標準外,還重點考量政府相關企業評級標準。不過各家機構的評級總體邏輯和流程略有不同。

標普對于國有建筑企業先進行微觀層面的分析,重點衡量經營風險(主要是行業風險、國家風險和競爭地位三方面)、財務風險(主要是現金流和杠桿情況),得出評級錨定;然后進行修正,主要考慮因素包括企業多樣性、資本結構、財務政策、流動性、公司治理、可比評級分析;最后再結合企業的信用亮點,比如政府支持等,最終給出企業級別。

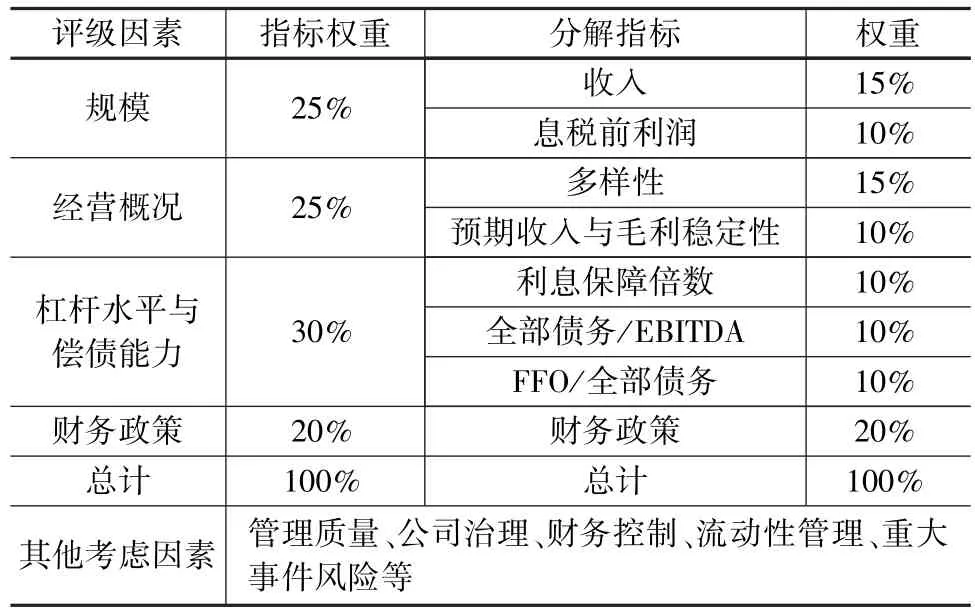

穆迪對于國有建筑企業的評級記分卡分為四大方面,分別是規模(收入、息稅前利潤)、經營狀況(多樣性、預期收入與毛利穩定性)、杠桿水平和償債能力(利息保障倍數、杠桿水平、現金流覆蓋倍數)及財務政策。在記分卡基礎上,考慮信用提升因素,比如政府支持等,最終給出企業級別。

惠譽對于國有建筑企業的評級首先是根據政府相關企業評級標準,得到初步級別范圍,主要考量政府持股程度和支持意愿。在這個基礎上,再對企業的營運現金流、杠桿水平、資本結構、流動性等指標進行分析,最終給出企業級別。

3.2 國際信用評級對建筑企業重點分析指標

國際評級機構在各自框架體系下,盡管評級流程和分解細化指標不盡相同,但對于建筑企業微觀層面,以下因素列作評級觀察重點:經營方面重視規模、競爭地位和業務多樣性等;財務方面重視杠桿水平和現金流情況和財務政策等,見表2和表3。其中,杠桿水平和現金流情況是衡量企業償債能力的直觀指標,直接反映企業債務管理能力,因此也是國有建筑企業在日常經營中尤其需要關注的定量分析指標之一。

表2 穆迪建筑行業評級方法論

表3 標普工程建筑行業評級方法論

4 國際信用評級對國有建筑企業債務管理中的應用啟示

標普中國對信用評級的定義是“為了對發行主體和債務的整體信用狀況做出一個相對的排名。所謂的信用狀況涵蓋了多種考量因素,包括違約的可能性、可能獲得的外部支持、償付的優先順序及回收率等。”可見,國際評級在一定程度上反映了企業當前的相對信用狀況,國有建筑企業可以充分借鑒國際信用評級方法,對企業自身信用和債務狀況進行持續關注、動態管理。

(1)國有建筑企業要重視自身戰略地位和領先優勢。

對國有建筑企業進行評級,三大評級機構都提到了政府相關企業評級方法論,即除了根據建筑企業自身財務報告、經營情況衡量信用狀況外,還要重點考慮相關政府對該企業的影響,國有建筑企業的國際評級水平與政府支持息息相關。穆迪羅列的因素包括企業相關聯政府的評級情況,企業與關聯政府兩者之間的相關性(依存度),企業受到政府特殊支持的可能性估計。因此,國有建筑企業要保持國際評級水平,需要保持自身在特殊領域的戰略地位和領先優勢,這也是保持經營規模和競爭力的關鍵。

(2)國有建筑企業須重點關注杠桿水平和償債能力。

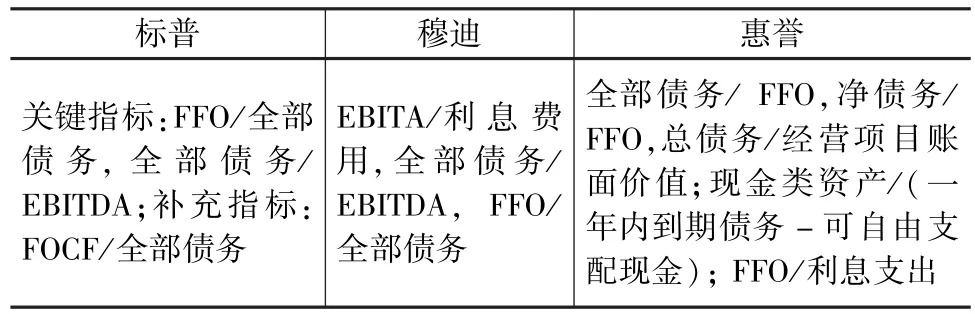

即使對政府具有同等戰略重要性地位的國有建筑企業,因微觀債務管理能力不同,其獨立信用狀況也不同。三大國際評級機構都將杠桿水平和償債能力作為重點定量指標進行分析(見表4),主要考量因素包括經營活動現金凈流入對全部債務的覆蓋倍數,息稅折舊攤銷前利潤(EBITDA)與全部債務比率,利息保障倍數等。國際評級機構認為持續穩定的經營活動凈現金流入是償還債務的最主要來源,而EBITDA對全部債務相關比率反映了企業依靠利潤積累償還債務所需的時間。杠桿水平和償債能力直接反映了企業的財務彈性和可持續發展能力。

表4 國際評級機構對杠桿水平和償債能力的核心指標

值得一提的是,國際評級機構在計算上述指標時,會按照各自方法論對企業報表數據進行調整分析后得出。比如計算總債務時,除了統計報表中列示的長短期借款、應付債券、租賃負債等科目,還加入其他權益工具和少數股東權益中的永續債,對外擔保有關的或有事項、經營租賃承諾付款、應收賬款保理等可能降低償債能力的表外因素。在計算利息保障倍數時,利息支出除了包括費用化利息和資本化利息支出外,還加入了對其他權益工具的派息。在計算現金流相關指標時,也剔除了許多與非日常活動相關的現金流入因素。因此,國有建筑企業不僅要做好報表內的債務管理,還要注意近年來不斷增加的永續債等其他權益工具、對外擔保、承諾付款事項等或有償付義務,對營運現金流的變化予以高度關注。

(3)國有建筑企業要維持穩健可持續的財務政策。

國際評級機構認為企業財務政策直接影響其債務水平和信用質量。企業管理層對財務風險的容忍度會成為企業未來資本支出和配置的引導方向。為此,三大國際機構均對企業財務政策進行衡量,主要采用定性評估方式。穆迪在評分時給予財務政策的權重為20%,認為保守的財務政策有利于企業各項指標的穩定。因此,國有建筑企業對于國際評級機構關注的重大資本支出項目也要提高警惕,比如BOT、PPP、房地產開發等造成大量營運資金凈流出的項目投資業務,以及為擴大市場或延伸產業鏈而進行的兼并收購等資本運作,均要建立在企業財務可承受能力范圍內穩健推進,最終實現企業的可持續健康發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

云南畫報(2020年9期)2020-10-27 02:03:26

現代裝飾(2020年6期)2020-06-22 08:43:12

現代裝飾(2020年4期)2020-05-20 08:55:08