高校預算業務內部控制評價指標體系研究

2020-12-15 06:53:05李童

商情 2020年45期

【摘要】預算業務是高校財務組織核算和進行管理的基礎,預算業務內部控制的有效性決定了高校的資金配置效率。本文從單位層面和業務層面展開,建立高校預算業務內部控制評價指標體系,以期為高校的內部控制評價提供參考。

【關鍵詞】高校? 預算業務? 內部控制

一、引言

自2014年《行政事業單位內部控制規范(試行)》頒布以來,我國高校都在逐漸完善內部控制建設,以求合理保證學校經濟活動合法合規,有效防范舞弊和預防腐敗,提高公共服務的效率和效果。目前,各高校在內部控制制度體系建設上還未健全完善,在預算業務的內部控制方面重視不夠,對控制關注風險節點的分析不足,預算業務內部控制所要求的流程沒有建立或沒有發揮作用,沒有構建預算業務內部控制評價體系的意識,內部控制所要達到的公開、公正和效率配置資源的目標難以實現。因此,高校建立預算業務內部控制評價指標體系顯得尤為重要。

二、設計思想與體系框架

(1)本文以《行政事業單位內部控制規范(試行)》《關于全面推進行政事業單位內部控制建設的指導意見》《教育部直屬高校經濟活動內部控制指南(執行)》《關于開展行政事業單位內部控制基礎性評價工作的通知》等文件作為指引,堅持可操作性、全面性以及重要性原則,分別從單位層面和業務層面對高校預算業務內部控制構建評價指標體系,利用所構建的評價指標體系對高校預算業務內部控制的設計有效性和運行有效性進行評價。

(2)本文的高校預算業務內部控制評價指標體系所針對的外部評價主體是政府監管部門,內部評價主體是高校管理各層;評價客體是預算業務內部控制的有效性;評價目標是防控高校預算關鍵風險點,降低財務舞弊風險以及通過預算績效管理提高資金社會效益和實現資源最優配置所實施的控制活動的有效性。本文從單位和業務兩個維度、設計和運行兩個角度對高校預算業務的內部控制情況進行構建,形成2個一級指標、12個二級指標、24個三級指標、39個四級指標的高校預算業務內部控制評價指標體系。

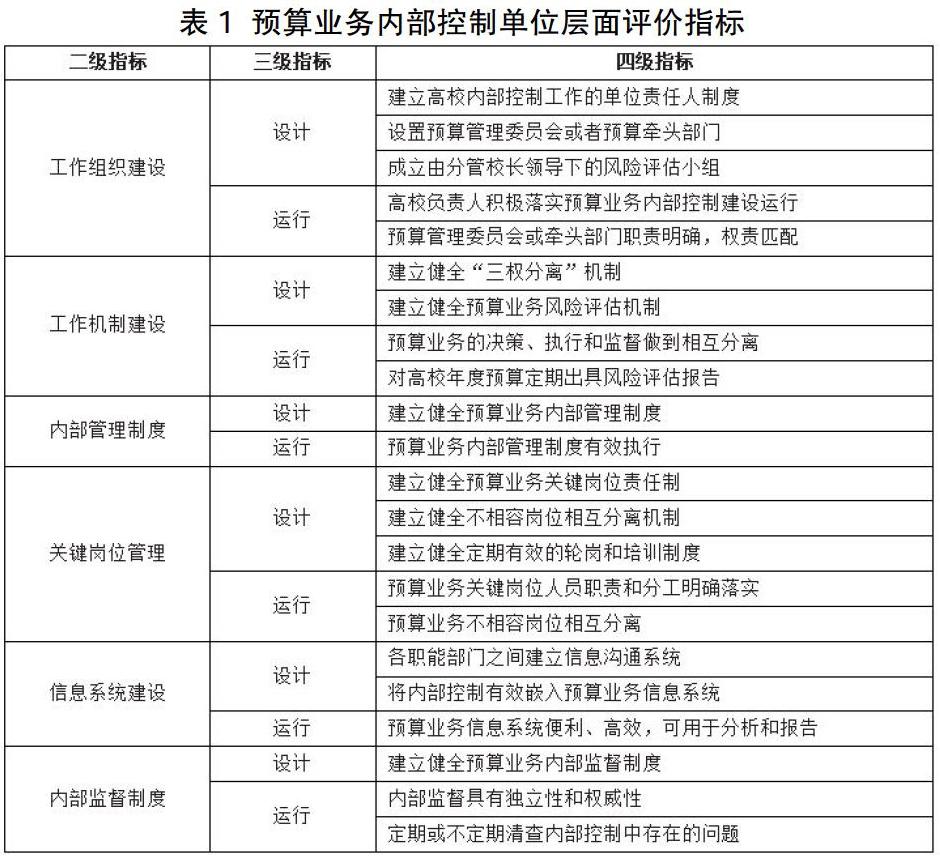

三、單位層面評價指標體系設計

單位層面內部控制評價指標反映高校預算業務內部控制有效運行所需要的組織環境和保障機制,為高校預算業務的日常管理和各個環節的有效推進提供基礎保障支持。按照《行政事業單位內部控制規范(試行)》,本文預算業務單位層面的內部控制評價體系分為工作組織建設、工作機制建設、內部管理制度、關鍵崗位管理、信息系統建設和內部監督制度六個二級指標。具體指標見表1。

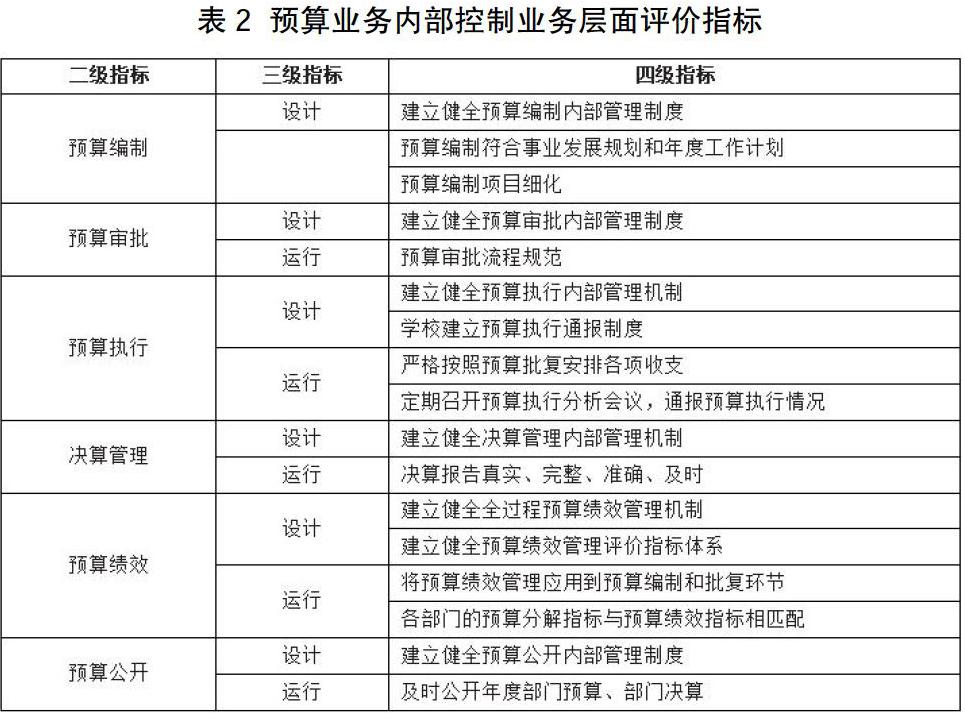

四、業務層面評價指標體系的構建

具體業務層面內部控制是內控建設與高校的日常管理、業務活動的有機結合,其控制目標與單位層面內部控制目標基本相一致,并結合經濟活動的特點細化成具體的控制目標。預算業務層面內部控制評價指標反映高校預算業務各流程的內部控制有效性水平。根據《行政事業單位內部控制規范(試行)》第四章第一節預算業務控制內容,將業務層面評價指標細分為預算編制、預算審批、預算執行、決算管理、預算績效和預算公開六個二級指標。具體評價指標如表2所示。

五、結語

高校預算業務內部控制的有效性決定了高校資源配置的效率和資金使用效益,構建科學合理的預算業務內部控制評價指標體系,加強預算業務內部控制評價是提升高校反腐倡廉的重要手段。各高校應當提高重視預算業務的內部控制評價工作,加強組織領導,有效選取評價指標,及時將評價成果運用于內部控制管理工作中,不斷降低預算業務的風險,為做好高校內部控制評價工作奠定良好基礎。

參考文獻:

[1]李敏.內部控制視角下高校預算管理研究[J].東南大學學報(哲學社會科學版),2017,19(S2):142-145.

[2]安廣實,周文琳.行政事業單位預算業務內部控制評價指標體系構建[J].吉林工商學院學報,2015,31(06):33-38.

[3]唐大鵬,吉津海,支博.行政事業單位內部控制評價:模式選擇與指標構建[J].會計研究,2015(01):68-75+97.

作者簡介:李童(1995-),女,漢族,寧夏銀川人,會計碩士,研究方向為政府會計。

猜你喜歡

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

新聞世界(2016年10期)2016-10-11 20:24:04

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 14:08:22