柴油車尾氣處理液市場競爭策略分析

2020-12-11 03:06:12吳海濤

石油石化綠色低碳 2020年3期

關鍵詞:產品

吳海濤

(天津悅泰石化科技公司,天津300384)

1 概述

2011 年12 月29 日我國發布《關于實施國家第四階段車用壓燃式發動機與汽車污染物排放標準的公告》,要求“自2013年7月1日起,所有生產、進口、銷售和注冊登記的車用壓燃式發動機與汽車必須符合國Ⅳ標準的排放要求。”[1]從此,我國柴油車尾氣治理邁上一個新臺階。

在柴油車實施國Ⅳ排放標準前,可采用一系列機內凈化的手段來滿足氮氧化合物(NOx)和顆粒物(PM)排放標準的要求。但實施國Ⅳ排放標準后,NOx和PM 要求限值水平提高,使用機內手段已無法達到排放要求,必須輔以機外措施。其中,SCR(Selective Catalytic Reduction)即選擇催化還原技術為國內外所通用。

SCR 技術是通過強化發動機機內燃燒降低PM的生成,然后利用尿素溶液對富氧狀態下生成的NOx進行催化還原。

歐洲2005 年在實施歐Ⅳ標準時首先使用SCR技術,隨后在各國迅速推廣。采用SCR尾氣處理液已經成為發達國家柴油車脫硝的標配手段。我國生產的國Ⅳ及以上標準的柴油車已普遍配置SCR設備。

《機動車污染防治技術政策》明確要求“企業及個人用戶應及時加注符合標準的氮氧化物還原劑,確保柴油車SCR 正常運行》”[2]。采用SCR 技術必須配套使用相應的還原劑。目前,我國已頒布國家標準《柴油發動機氮氧化物還原劑尿素水溶液(AUS 32)》GB 29518-2013用以規范柴油車尾氣處理液產品標準。由此,尾氣處理液產品形成了一個配套柴油車的環保新產品市場。

在國家有關政策的大力支持下,我國柴油車尾氣處理液產業迅速發展,至今已形成年銷售量超過百萬噸的大市場。柴油車尾氣處理液作為國Ⅳ及以上柴油車正常運行的必需品,其市場具有鮮明的特點。通過對市場特點的分析,以中國石化車用尾氣處理液業務為案例進行市場策略的分析。

2 市場特點

柴油車尾氣處理液是車用柴油和柴油車的互補品。從柴油消費趨勢看,尾氣處理液市場規模總量受限,必然是一個利基市場。從柴油車市場趨勢看,隨著國Ⅳ及以上柴油車的普及,尾氣處理液市場仍處在上升空間。

2.1 柴油市場走勢決定尾氣處理液是利基市場

按照國家法規的要求,國Ⅳ及以上柴油車使用柴油必須搭配使用尾氣處理液,因此AUS32尾氣處理液與柴油是互補品。據統計,每輛重型柴油車平均每年消耗柴油車尾氣處理液1.2 ~1.5 噸,約為柴油消耗量的4%~5%[3]。近十年我國的柴油消費趨勢見圖1。

圖1 近十年我國的柴油消費趨勢

張海玲(2017年)預測我國柴油的消費峰值約為1.74億噸左右[4]。從我國近十年柴油消費走勢看,我國柴油消費已經達到峰值,消費量有逐年下降趨勢,但下降幅度較小,甚至在個別年度會略有反彈。按目前趨勢預測,到2030年,我國柴油消費量為1.12億噸,其中車用柴油比例占64%(消費結構見圖2),約為7 300 萬噸。尾氣處理液消費量按柴油消費量的5%估算,到2030 年市場規模約為370萬噸。

圖2 我國柴油消費結構

2.2 國Ⅲ柴油車退出將帶來近中期尾氣處理液市場爆發

在歐洲各國,超過一半的乘用車都是柴油車。而在我國,小轎車幾乎全部是汽油車,車用柴油主要消費群體是運輸物流行業的中重卡。

國家工信部已于2014 年發布政策,要求2015年以后不得銷售國Ⅲ及以下的柴油車。但這部分車存量較大,根據科瑞咨詢測算,截至2017年底全國中重卡約為945萬輛,其中大約有44%的柴油車為國Ⅲ及以下標準車輛。由于大部分省市計劃于2020年前后淘汰國Ⅲ及以下柴油車,因此近兩年將會迎來一波換車潮。特別是京津冀周邊地區的“2+26”城市,中重卡保有量約為184萬輛,預計到2020年底完成更換。

國Ⅳ及以上柴油車新車出廠就安裝了SCR 裝置,這些車輛上路后就必須使用尾氣處理液。因此,這些中重卡更換后將帶來尾氣處理液市場的爆發。

市場數據顯示,2013 年柴油汽車尾氣處理液消費量為3.3 萬噸。到2017 年底,銷售量達到130萬噸,年均增長率超50%。盡管我國柴油車新增銷售量增長率開始下降,公轉水和公轉鐵政策抑制車用柴油消費量,尾氣處理液市場增長受到一定的影響,但在換車高潮的帶動下,近中期預計仍會維持較高增速。

2.3 市場競爭激烈導致銷售量/價格的敏感性高

隨著國家對柴油重卡尾氣排放要求的日益嚴格,尾氣處理液的市場需求迅猛增長。由于該行業的產品質量監管不夠嚴格,導致市場進入門檻較低,產品質量參差不齊生產商一哄而入,市場處于價格惡性競爭狀態。即便是合格的生產商,市場中主要的競爭者也比較多,主要生產商有南京可蘭素、四川美豐、天津悅泰等公司。由于產品技術門檻低,競爭方式也主要體現在價格上的競爭。

在實際應用中,柴油車尾氣處理液在運營成本中占比非常低,但是用戶對價格非常敏感。實地調研表明,由于產品質量對汽車影響短期無法顯現,用戶往往對質量并不關注,而將價格列為首要考慮因素。在激烈的市場競爭中,生產企業的銷售量/價格的敏感性很高。

2.4 現階段市場監管不夠阻礙市場開拓

現階段,尾氣處理液市場在產品準入和使用環節的監管仍不夠嚴格。盡管我國柴油車尾氣處理液標準已經公布,但產品上市還不需要任何許可和認證,部分企業產品以次充好,低價競銷,市場中低、劣質產品時有出現。在使用過程中,一些車輛拆改SCR裝置,尾氣超標排放得不到遏制。作為新興環保產業,國內監管體系尚不健全,各地監管力度不一,對產品銷售產生諸多不利影響。

3 市場競爭策略分析

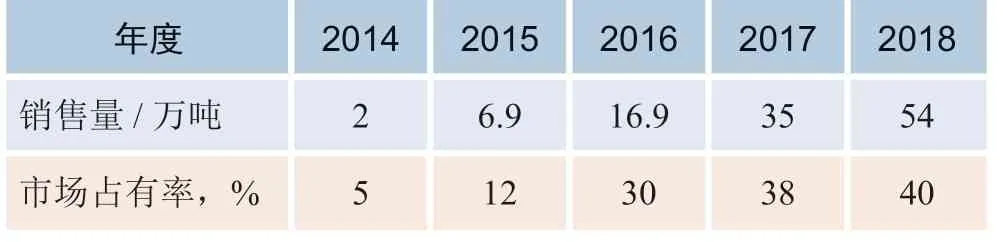

尾氣處理液市場是一個典型的自由競爭的利基市場。其市場競爭策略與石化行業傳統產品市場有諸多不同。天津悅泰石化從產品開發到投放市場僅僅兩年時間,尾氣處理液銷售量從2014年的2萬噸到2018年的54萬噸,取得了年均28%的快速增長。表1 為天津悅泰柴油車尾氣處理液銷售量、市場占有率情況。

表1 天津悅泰柴油車尾氣處理液銷售量及市場占有率

3.1 依托中國石化銷售系統協同銷售

尾氣處理液產品銷售量大部分來自零售市場,而零售市場與柴油的零售市場都來自于加油站,94%的尾氣處理液是從加油槍銷售出去。

天津悅泰是中國石化銷售公司下屬企業,作為該行業的后進入者,利用母公司柴油零售市場的優勢,開發了近2 萬座加油站的零售市場,快速取得了較大市場份額。

依托油品經營是中國石化加油站開展油-非互動、非-非互動的傳統優勢。2015年,天津悅泰開展柴油車尾氣處理液油-非互動,凡在中國石化加滿200 L柴油用戶均可免費獲贈20 kg柴油車尾氣處理液,迅速打開市場。

同時,中國石化將柴油車尾氣處理液作為重要的“柴油伴侶”在加油站銷售,因加注柴油和尾氣處理液一站式的服務也促進了中國石化柴油的銷售。

3.2 以品牌質量差異化競爭

天津悅泰在產品面試的第一天就開始實施產品品質的差異化競爭策略。

首先,公司充分發揮了中國石化的品牌優勢,在產品參差不齊的市場中,依靠中國石化的口碑確立了品牌質量的比較優勢。

其次,在推廣柴油車尾氣處理液之初,公司組織編輯《柴油車尾氣處理液百問百答》一書,全面系統回答有關這一新產品的各類問題,在中國石化內外部進行宣傳,重點宣傳使用柴油車尾氣處理液對用好、維護好SCR的重要意義,引導消費者購買品質有保障的產品。

針對大客戶,公司還進行上門宣傳。通過宣講使用柴油車尾氣處理液的社會效益,增強客戶使用柴油車尾氣處理液的社會責任心。

總之,公司通過宣傳和品牌優勢的樹立,在產品無差異的市場上成功實施了差異化競爭,避免了直接的價格惡性競爭。

3.3 以增值服務差異化競爭

在銷售產品的同時,提供增值服務也是實施產品差異化的途徑。天津悅泰通過提供SCR 系統保養,個性化的物流配送等增值服務,提高客戶體驗。這也是迅速提高市場份額的關鍵因素之一。

以蘇州金龍客車公司為例。天津悅泰通過實地調研制定了個性化的營銷策略,即通過售后服務鎖定用戶。以往,蘇州金龍在使用社會品牌柴油車尾氣處理液時,曾出現噴嘴堵塞等問題,對方售后部門跟進遲緩,甚至影響了用戶整車銷售。通過與當地石油公司合作,確立了快速響應機制,培訓了對方廠區內中國石化加油站員工作為兼職技師,小問題不出廠區快速解決,贏得了客戶的信任。

4 結論

1)柴油車尾氣處理液市場是一個完全競爭的利基市場。盡管我國柴油消費已接近或達到峰值水平,但由于國Ⅲ及以下柴油車需要升級的存量較大,目前的柴油尾氣處理市場規模還有望翻番。

2)盡管該市場規模空間有限,但其與柴油的協同效應不可忽視。不僅自身有可觀的利潤空間,而且能在處于下降趨勢中的柴油市場上協同加油站拉動柴油的銷售。

3)從天津悅泰的案例可以看出,柴油車尾氣處理液市場的產品本身無差異化,但是也可以實施品牌、質量、增值服務的差異化競爭,從而可以在避免直接的惡性價格競爭的同時,快速取得較高的市場份額。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14