美的究竟是怎么收拾格力的?

2020-12-10 06:48:57何異

商界評論 2020年10期

關鍵詞:銷售

何異

美的集團與格力電器同步于10月30日發布了各自的三季報,格力表現“失速”,美的持續“高漲”。

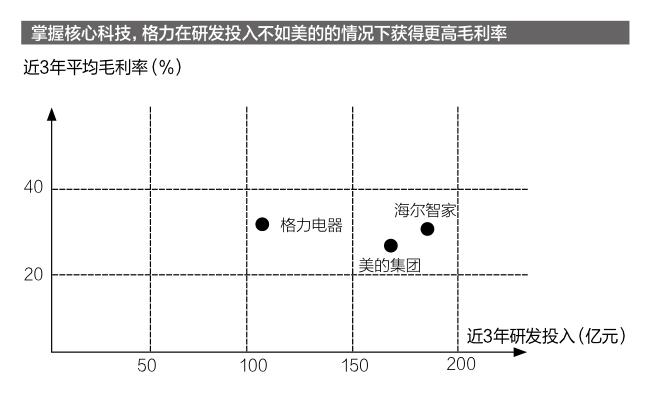

從美的與格力的第三季度財報看,格力凈利潤同比下降12%,美的則同比大增32%,二者之間拉開了44個百分點的差距。同時,截至10月30日,格力電器市值約3 620億元,美的集團市值5 820億元,二者市值差距超2 200億元。

事實上,不僅格力的市值被美的狂甩,其核心的空調業務也被美的反超。

美的穩壓格力,大多數人都在對格力的渠道模式進行探討,對其銷售模式進行分析,以及董明珠“昏招”的批判。不過,很少涉及一個具體問題:美的究竟做對了什么?

本文從商業模式的角度對美的和格力進行分析,發現美的確實有其應對之策。

格力強在何處?

格力的渠道模式,可以用一句話進行概括:把客戶變成股東。

從1997年開始,格力就對其渠道進行資本頂層設計,變“區域多家代理商制度”為“股份制區域銷售公司”。

簡單概述就是,格力牽頭控股,在各地成立銷售公司,區域內一級經銷商參股這家銷售公司。

這個模式和瀘州老窖的“柒泉模式”類似,讓經銷商參股銷售公司。

在銷售公司里,格力不參與分紅,參股的經銷商除了賺取產品差價,還能分享銷售公司的利潤分紅。

然而,格力從中得到了什么?

格力與經銷商的關系從客戶關系發展到如今的股東關系,格力獲得經銷商的忠誠,開始掌控下游。

2004年,爆發了著名的“格力退出國美事件”。失去KA渠道后,格力正是在區域銷售公司的支持下,實現業績不減反增。

不過,格力的渠道模式與瀘州老窖的柒泉模式仍有不同。

2007年,格力的10家主力區域銷售公司成立了河北京海擔保有限公司,受讓格力電器上市公司10%股份。由此,格力實現渠道對上市公司的參股。

經銷商對格力的忠誠進一步提升,經銷商得到:

1.產品的差價;

2.銷售公司的利潤分紅;

3.上市公司的分紅;

4.上市公司的股份資本價值。

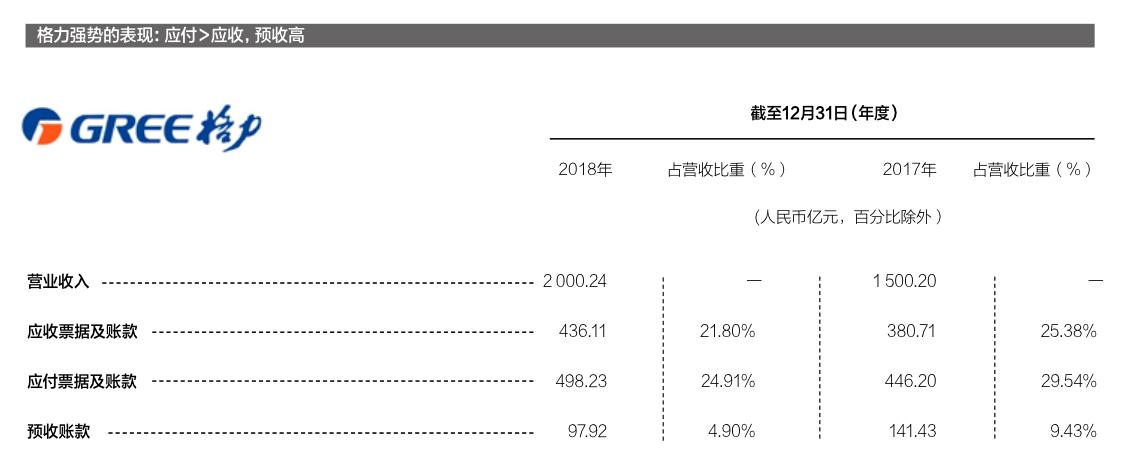

格力則實現對渠道的強大話語權。具體表現為:應付規模大于應收規模,預收賬款的規模較大。

以上主要是格力前董事長朱江洪的貢獻。董明珠對格力渠道優勢的貢獻則在于對銷售返利模式的創新。

要知道,空調行業是很難實施銷售返利的,因為空調是有淡旺季之分的,銷售主要在夏季,產銷嚴重脫節,企業較難維持健康的成本結構。

1994年,董明珠被任命為經營部部長,她創造性地發明了一種“淡季返利”模式。

淡季返利的核心內容是:經銷商在淡季打款提貨,享受四重優惠。

1.打款貼息,經銷商在9月打款將擁有4%的貼息。

2.提貨獎勵,從每年9月開始計算,提貨獎勵金額為提貨額的4%,按月遞減0.5%,直到次年3月的1%。

3.淡季獎勵,按照9月到次年3月提貨額的1~2個點進行獎勵。

4.年終返利,按照全年銷售額的8~11個點進行獎勵。

淡季返利極大提升了經銷商淡季提貨的積極性,也填平了格力淡季時的窟窿,并得以囤積大量資金。

2016-2018年,格力預收賬款分別為100.22億元、141.43億元、97.92億元,彰顯出格力對經銷商的強勢占款。

格力的業績與規模在這一套渠道模式中,都得到了提升,而美的是怎樣發現其中的破綻,并做出逆襲舉措的?

美的反擊:充分利用對手的痛苦

事實上,在分析格力的渠道模式時,會覺得格力越來越“舒坦”,而經銷商越來越“痛苦”。當經銷商痛苦到一定程度,格力也開始感受到“痛苦”。

格力的占款,占的就是經銷商的款,經銷商當然痛苦。

格力占款大,說明其對下游渠道的話語權強,這個優勢是格力的優勢。但是對經銷商而言,被廠商占款,就是其商業模式的劣勢。

而當格力占款上癮,對經銷商的依賴越來越大,那么它調整價格體系、改革渠道模式的阻力也會越來越大。

給消費終端的印象就是,格力層層加價,渠道不扁平,而格力還樂享其中。

從層級來看,格力的銷售渠道有2級:格力—總經銷商—二級經銷商。從格力到總經銷商,從總經銷商到二級經銷商,格力空調至少被加價2次。由于淡季返利模式的存在,大量貨物積壓于總經銷商處,因此格力空調的線上貨源依然來自總經銷商,也依然經過渠道加價。

類似的層級,以及對經銷商的占款,美的曾經也存在。但是與格力的態度不同,美的認為這不是商業模式的優勢,反而是劣勢。

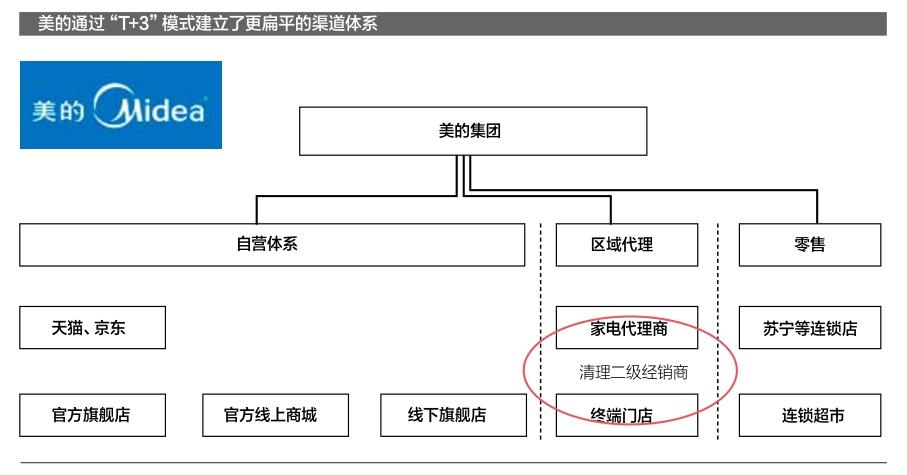

從2015年開始,美的開始實施T+3渠道改革,其中首要目標即減少渠道層級,實現渠道扁平化。具體措施包括:

1.削減線下渠道的層級,尤其是大量取消二級經銷商。

2.構建廠商—小B的線上網批模式,大力發展廠商直接發貨的電商渠道,即依托于天貓、京東等平臺的自營模式。

中間渠道的減少,意味著加價的中間層級的減少。這種變化在平常看不出優勢,但在價格戰爆發的時候卻十分重要。

2019年,奧克斯掀起價格戰和網銷戰,迅速拉低空調產品市場售價。

美的迅速跟進價格戰,而格力卻遲遲未能應戰,導致戰局迅速倒向對奧克斯、美的有利的局面。

美的能夠跟進,格力為什么難以跟進?

跟進價格戰的彈藥,主要來自兩個方面。

一是廠商主動下調出廠價,以此調整各級經銷商的出價,這是犧牲廠商的凈利率貼補消費者,經銷商的利益不受影響。

二是各級經銷商降價,廠商不動價格,這是犧牲經銷商的利益貼補消費者,廠商的利益不受影響。

顯然,當采取經銷商降價的措施,降價的空間與渠道層級的數量直接相關。渠道層級越多,降價的空間越小,來自各級經銷商的阻力越大。

美的清理渠道長達5年時間,對價格戰可以做到迅速反應,這是因為它所需要調整的渠道層級更少,讓利的空間更大。而格力渠道層級更多,面對價格戰可施展的空間更小,而經銷商已經從客戶變成股東,向消費終端讓利的可能性進一步降低。

而格力的線上銷售貨源也是來自經銷商,這意味著格力在線上渠道也不占價格優勢,而經銷商對董明珠直播大量甩貨的行為心生不滿,這相當于強行讓經銷商降價銷售。

所以,奧克斯掀起了價格戰,最大的獲益者是美的。而董明珠在各種公開場合直懟奧克斯,也并沒有為格力帶來任何幫助。

之后,格力在促使經銷商降價讓利的路上困難重重,似乎已經在自行下調出廠價以應對。其中一個證據是,格力季度凈利率不斷下降,從2019年三季度的14.33%,按季度下降至12.53%、7.74%、9.24%。

對格力而言更嚴重的是,美的T+3渠道變革的內容,遠不止渠道清理這么簡單。

美的T+3甩開格力

可以說,過去渠道模式的標桿,是格力這樣的把客戶做成股東。而現在和未來的渠道模式標桿,更類似美的T+3這樣的渠道模式。

渠道清理只是T+3的一部分內容,它更全面的內容是指產供銷聯動,由過去的工廠制造到終端需求,發展為從終端需求到工廠制造,即C2B模式的另一種美的方法論。

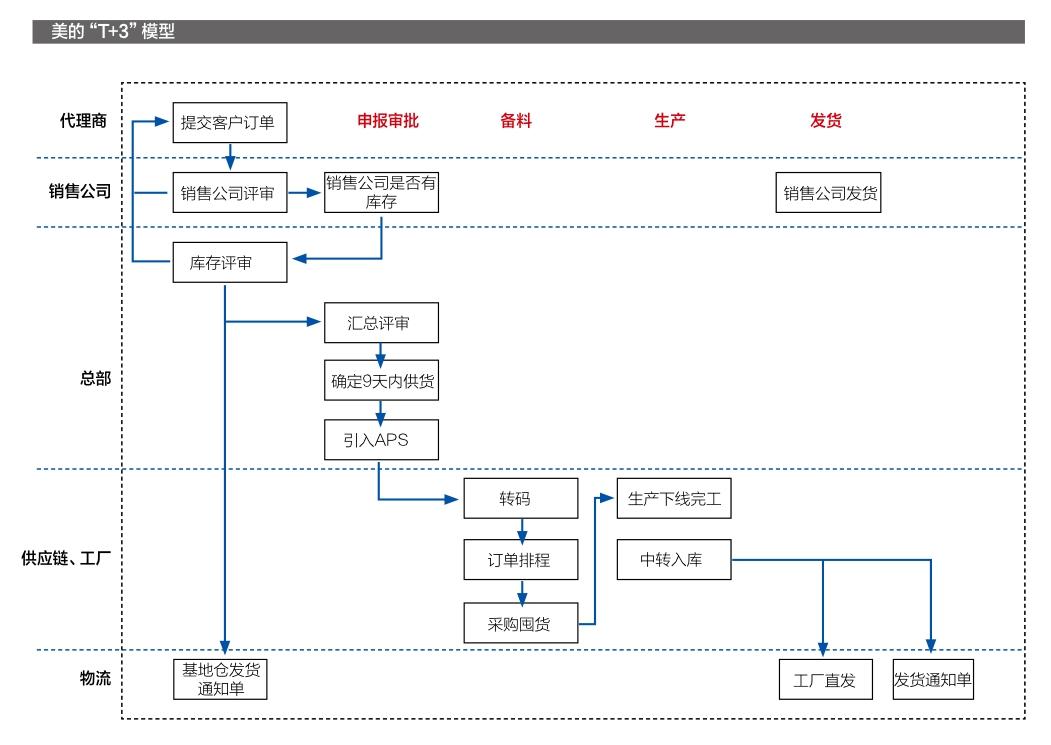

具體而論,美的把T定義為周期,即客戶下單的周期。T+1為物料準備期,T+2為工廠生產期,T+3為物流配送周期。

過去的生產模式,肯定是由大規模生產起步,接下來設置多層渠道,進行壓貨銷售。

現在,美的要求做到,從訂單的申報、實際的市場需求起步(T),以此經過采購備料(T+1)、成品制造(T+2)、發貨送達(T+3),整個流程被顛倒過來。

顯然,實施T+3后,產出對應需求,多層的渠道設置是不需要的,也不需要壓貨銷售。因為庫存極少,資金使用效率極高,廠商借助經銷商的資金、資源完成渠道布局的需求減弱,T+3可以幫助美的實現毛利、凈利的提升,現金流的改善。

然而,美的T+3的模型具有什么樣的特色,可以讓美的“持續發力”?

1.美的T+3的起點,即需求的產生,客戶下單的過程,具體的執行角色是銷售公司、代理商或其他客戶。

當需求上報,最重要的能力是結合集單數量、庫存數據、歷史經驗,做出準確的判斷,制定最符合需求實際情況的產銷計劃。而這個負責判斷的角色就是總部,一旦確定下單生產,即確定9天內供貨。

顯然,把希望寄予每一次的判斷準確,是不現實的,極有可能發生缺貨問題。美的的做法是,每半年就要更新一次年度規劃,每月滾動更新一次3月規劃,按照規劃制定產銷存,匹配人、機、料,做一個預先判斷,盡量保證不缺貨。

2.T+3模式客觀要求更高的標準化。具體指:生產平臺的標準化、平臺化;產品的標準化,種類需要減少;以銷定產、精益化管理,以保證供應鏈的效率,不空轉。

美的對供應鏈效率的要求是:3天一收單,3天一生產,3天一發運,所有“3天”要確保物料供應。

3.T+3模式有利于美的更靈活、迅速地適應市場變化,做出最恰當的反應,實現站在用戶的角度進行思考。

第一,有助于柔性制造的生產,從而產出更多匹配客戶個性化需求的產品。

第二,去中介化,推動代理商向運營商轉變,砍掉層層加價,實現精準營銷。

最后,去庫存,加快資金流動。

資本市場對美的T+3改革普遍持樂觀態度,給予積極估值。對格力而言,目前的反擊機會在于美的T+3仍未完全實現,尚有做出變革的時間窗口。

值得一提的是,格力的戰略投資方高瓴,已經通過新零售、“互聯網+”的路徑幫助百麗實現C2B模式的一角。高瓴的經驗是否也能復制到格力身上呢?

這就要看董明珠的格局和魄力了。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00