財務共享服務有效性的實證分析

2020-12-09 05:24:12黃琬琦

商情 2020年46期

【摘要】隨著中國企業集團這一經濟實體的發展壯大以及財務管理難度的增加,企業財務管理變革得到了理論界和實務界的廣泛關注。本文選取2016年以前已經實施了財務共享的上市公司為研究樣本,對比其在實施了財務共享之前和之后的凈資產收益率的變化,從而判斷出財務共享有效性的作用。

【關鍵詞】財務共享;企業績效;上市公司;收益率

一、引言

在財務共享服務中心模式下,財務業務活動處理流程發生了翻天覆地的變化。在企業不斷實施財務共享這一服務的過程中,財務活動不斷變得標準化。不同區域的子公司內進行的重復性或相似性的財務業務被集中到一起,采用統一的流程進行會計處理,從而極大發揮了規模經濟效應。在這過程中,對原有業務流程進行梳理和修正,摒棄那些不具備增值作用或者是增值效果較低的環節,以釋放出更多的資源與精力集中到能夠增值的環節上,從而實現真正的業財一體化。

二、研究假設

張瑞君(2010)等人通過對ZTE集團財務共享服務流程再造的過程進行分析,表示財務共享具有降低運營成本、提升服務質量以及提高工作效率等效果。萬科集團財務共享中心李昌明(2018)表示財務共享服務的價值并不僅僅體現在降低成本上,還可以通過共享的流程化、自動化和集約化的優勢,將企業財務管理資源釋放到更有價值的業務活動中。王玉法(2019)等人對財務共享服務與企業績效的關系進行研究。研究發現財務共享服務的實施對于企業的盈利能力和企業價值產生了正向影響。

盡管理論上人們對于財務共享有效性的作用持非常肯定的態度,但經驗結論的混亂仍然給企業的實踐決策帶來了很大的不確定性。

故本文基于前人的研究,提出如下假設:

假設一:實施了財務共享服務后的企業效益要優于實施財務共享服務前

假設二:實施了財務共享服務后的企業效益要次于實施財務共享服務前

三、研究設計

(一)樣本選取及數據來源

本文需要獲取企業在財務共享服務前后的財務數據來反映財務共享服務的實施對企業績效影響。由于非上市的企業財務信息披露不完整以及缺乏完善的監管極值,故選取上市公司作為研究對象。樣本獲取渠道來源于2018年中國共享服務領域調研報告附錄一(中國典型共享服務中心建立時間)。為了便于數據的分析和比較,本文選取的樣本為我國2016年之前已經實施了財務共享服務的上市公司,剔除部分外資企業、港股上市公司、金融上市公司以及少許財務信息披露不完整的公司,最終確定了41家實施財務共享服務的內地上市公司為研究樣本,449個有效數據量,其中共涉及到10個重要的行業。樣本企業的相關財務數據主要來自于上市公司的年度報告公開數據以及CSMAR(國泰安)數據庫。為了剔除極端值對研究的影響,故在1%和99%的分位上對連續變量進行縮尾處理。數據的處理和結果分析主要用到excel和stat14.0軟件。

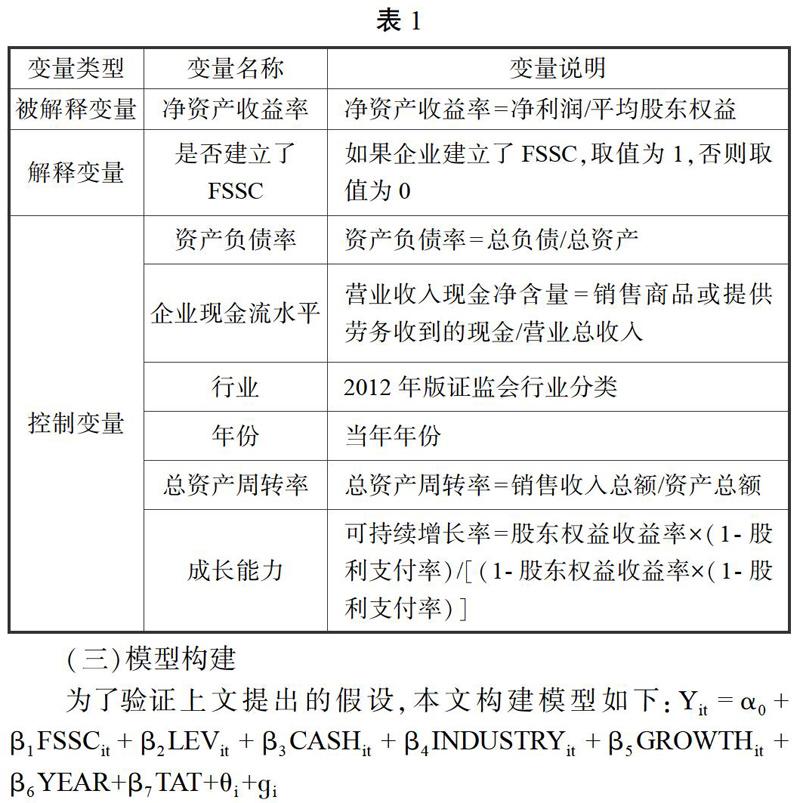

(二)變量選取

1.被解釋變量

凈資產收益率(ROE)是公司稅后利潤除以凈資產得到的百分比率,用以衡量公司運用自有資本的效率。它代表了資金的投資效率,揭示了企業在所賺得的每一元利潤背后,使用了多少股東資金。若凈資產收益率高,則代表公司資金回報率高,公司運營效率高,公司股東能夠創造更多的價值。反之,若凈資產收益率越小,則為股東創造的價值就越少了。凈資產收益率的通用性強,適用范圍廣,不受行業局限。故此,本文將凈資產收益率作為被解釋變量用來衡量其企業效益的研究。

2.解釋變量

本文的解釋變量為FSSC,企業開始實施了財務共享服務的年份即建立了財務共享中心,那么fssc取值為1,而之前未實施財務共享的年份取值為0。

3.控制變量

本文選取資產負債率、企業現金流水平、行業、成長能力、總資產周轉率以及年份作為控制變量來研究財務共享服務的有效性。值得一提的是大多數學者在對企業績效進行研究時,會將企業規模、資產結構、股權結構等因素作為控制變量,從而便于研究真正的自變量對企業績效的作用。但考慮到本文研究樣本選取的特殊性,能夠建立財務共享服務中心的企業大多數為規模大、人數多的上市公司,且大部分為國有控股企業。故企業規模、股權集中度以及員工人數等常見企業績效控制變量的衡量指標不考慮在本文研究范圍之內。

各變量定義見下表1。

(三)模型構建

四、實證結果

(一)相關性分析

本文分析結果如下表所示。由表可知行業與凈資產收益率在1%水平上呈顯著相關的關系,這表明不同行業之間的企業,其凈資產收益率確實呈顯著的不相同。資產負債率與凈資產收益率在1%水平上呈顯著相關的關系。總資產周轉率與凈資產收益率在1%水平上呈顯著的正相關關系,這表示總資產周轉率越高的企業,其凈資產周轉率也會越高。凈資產收益率與企業成長性在1%的水平上顯著正相關。

(二)回歸分析

在對樣本數據進行了描述性統計和相關性分析之后,本文首先使用stata14.0對樣本數據進行多元回歸,其分析結果如下表3所示。

由分析結果顯示,財務共享服務的實施對于凈資產收益率來說,在5%的水平上呈現出了顯著性的負相關關系。這一結果表示企業實施了財務共享服務之后,企業績效并沒有如理論想象中一樣增加,反而呈現出下降的趨勢。而從其他控制變量與企業績效的實證結果來看,資產負債率與企業績效在1%水平上呈現出了顯著的負相關關系,說明當企業的資產負債率升高的時候,企業績效反而越差。

(三)財務共享服務實施后效益降低原因分析

1.對財務共享服務模式的探索需要過渡期

作者通過研究后發現要想在集團層面建立統一的財務共享服務中心,雖然有利于降低企業成本,對企業長期的戰略發展有促進的效果。但短時間來看,財務共享服務中心的建立需要長時間的調研以及全面的規劃和設計。企業財務管理從執行層面上來看,大多數企業并不能在短時間內找到適合自己的財務共享模式,并且我國大多數大型企業、企業集團的總部均設在北京、上海、廣州、深圳等發達城市,而企業出于對財務管控的考慮,會選擇將財務共享服務中心建立在靠近總部的地區。這樣一來導致前期對于財務共享服務平臺與系統的投入也會增加企業的成本。

2.管理層對財務共享服務中心地位的重視程度以及財務共享服務的治理程度不一

并非所有的管理者都對財務共享服務中心的創建具備足夠的關注度,部分管理者沒有給予財務共享服務足夠的支持。所以企業并沒有隨著企業業務的發展和推進同時對財務共享中心進行相應的優化與升級。故財務共享服務中心可能難以適應企業的發展,導致其實施效益得不到充分的展現。

3.財務共享可能會帶來較大的稅務風險與機會成本

這是由于集團企業將大量的業務處理集中在總部,從而導致財務人員不再直接接觸子公司及分支機構所在地稅務局,為了滿足稅務人員的約談、詢問及審計等工作而疲于奔命,從而導致企業總部極大地降低了對于分支機構所在地的稅務風險敏感性程度。

最后,我們國家借鑒的經驗不多,短時間內沒有辦法充分且完美的實施財務共享。但長遠來看,財務共享建設與財務數字化轉型是企業在未來的經濟發展浪潮中的必然選擇。

參考文獻:

[1]谷帥.財務共享下財務會計向管理會計的轉型分析[J].當代會計,2020(5):119-120.

[2]瞿樂.實施財務共享服務模式對集團企業財務績效的影響研究[D].西華大學,2019.

[3]范琳琳.財務共享實施與企業業績關系的實證研究[D].浙江財經大學,2018.

[4]黃可純,梁思敏,吳君民.電子信息行業財務共享服務有效性研究[J].財會研究,2016(08):48-51.

作者簡介:

黃琬琦(1996-),女,漢族,湖南岳陽人,碩士研究生,河北地質大學,研究方向:財務管理。