西安凱立:供應商資質存疑 運營壓力與日俱增

2020-12-07 10:54:41林然

股市動態分析 2020年23期

關鍵詞:催化劑

林然

西安凱立新材料股份有限公司(以下簡稱“西安凱立”)主要從事貴金屬催化劑的研發與生產、催化應用技術的研究開發、廢舊貴金屬催化劑的回收及再加工等業務,產品應用于醫藥、化工新材料、環保、 新能源、電子等領域。

今年6月19日,西安凱立首次申請上市,登陸科創板,并擬公開發行不超過2336萬股人民幣普通股,募資約6.5億元,投入到“先進催化材料與技術創新中心及產業化建設項目”、“稀貴金屬催化材料生產再利用產業化項目”以及補充流動資金。

11月20日,西安凱立過會,但《股市動態分析》仔細研讀其招股書發現,公司仍存在著諸多問題。包括核心供應商雖然在2015年就成立,但在天眼查等平臺無法查詢到具體人數及社保繳納情況,資質令人懷疑;此外,公司原材料價格大幅上漲,拉高成本,大大壓縮了利潤空間,亟待將成本壓力轉移至下游。但與此同時,公司下游客戶多為醫藥企業,伴隨著醫藥行業集中采購等政策出臺,多數客戶自身盈利同樣難保;最后,公司產成品與所耗材料差異較大,存調節數據嫌疑。

核心供應商資質存疑

由招股書得知,西安凱立2018、2019年第一大供應商、2020年上半年第二大供應商均為洛陽豫弘銀業有限公司(簡稱“豫弘銀業”),主要供應產品為金屬鈀。

天眼查顯示,豫弘銀業成立于2015年,但資質令人生疑:目前為止其人員規模數尚未公示,參保人數也為0。此外,豫弘銀業原本經營范圍為銀制品壓延加工與銷售,而今年3月18日其突然新增了“新材料技術的開發、咨詢、服務、轉讓”等內容,距公司上市申請日期6月19日僅僅相隔約3個月。

豫弘銀業新材料業務是否包含鈀金屬?其突然變更業務范圍,是否表明此前一直只經營銀制品,到今年3月才涉足其他金屬材料?若上述推測屬實,西安凱立將一家資質不全、涉足鈀金屬業務僅幾個月的企業作為主要供應商的行為值得商榷。

運營成本壓力與日俱增

西安凱立稱,自身主營業務成本主要為原材料貴金屬鈀和貴金屬銠,而兩類貴金屬受環境影響密切,報告期內單價大幅上漲,致使營業成本居高不下,進而削弱毛利率。2017年至2020上半年,金屬鈀每克平均采購價格由177.4元漲到了448.9元,漲幅達153.04%,金屬銠每克平均采購價格由289.5元漲到了900.8元,漲幅高達211.16%。公司貴金屬催化劑產品銷售業務的毛利率分別為15.58%、10.86%、13.04%、12.66%,逐步走低。

西安凱立在招股書中表明,若未來不能有效將成本轉移至下游抵消壓力,將會對自身經營業績產生不利影響。

然而,西安凱立下游客戶的現狀也是頗不穩定。招股書顯示,公司下游客戶多屬醫藥行業,2017-2020年上半年來自該類客戶的收入占各期主營業務收入的比重分別為72.24%、63.52%、70.82%及69.19%。

隨著醫藥行業集中采購、藥品關聯審評和一致性評價等政策不斷推進,藥品企業的集中度預計將進一步提升,其中仿制藥企業利潤空間不僅大幅縮小,產品質量的門檻也更高。顯然,西安凱立作為上游廠商同樣會受到波及。公司在招股書中表示,若由于自身產品質量、行業競爭等因素流失主要客戶,或出現醫藥行業新型催化劑的替代使用,將對自身經營發展產生不利影響。

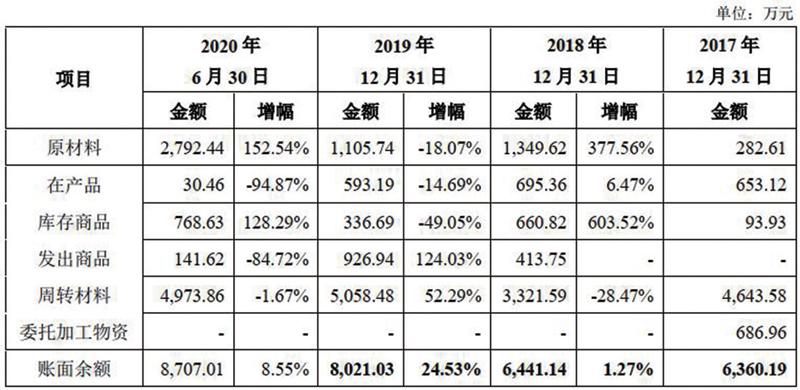

與此同時,若貴金屬市場價格大幅下跌,西安凱立相關原材料亦存在減值可能。報告期各期末,公司存貨賬面價值分別為6360.19萬元、6441.14 萬元、8021.03萬元及8707.01萬元,其中貴金屬占比就達到了87.87%、90.04%、93.84%及92.80%。能夠想象,在貴金屬價格較大的變動幅度之下,一旦減值,意味著西安凱立將要遭受不小的損失。

可見,在原材料價格漲跌問題上,西安凱立進退維谷,加之下游環境不穩定、企業盈利空間收縮等因素,公司后期盈利存在著諸多風險。

產成品產量與主要原料消耗量差異大

西安凱立主營產品為貴金屬催化劑,該產品主要原材料則為金屬鈀和銠。按照常理,原材料消耗量與產成品產量成正比關系。但在2019年,公司兩指標變動情況出現了異常。

數據顯示,西安凱立貴金屬催化劑2019年產量為96998.20千克,較2018年上漲了6.71%,而原料金屬鈀銷售量(出庫量)為1356.32千克,較2018年反而下降了20.96%;金屬銠銷量(出庫量)為77.52千克,較2018年下降了115.47%。(表一)

圖一:豫弘銀業基本信息

來源:天眼查

表一:西安凱立2018年及2019年貴金屬出入庫情況

招股書顯示,西安凱立存貨中的產品,在2017年、2018年僅占全部賬面余額的10.27%、10.80%,2019年更是下降至7.40%(見表二),因此大量耗用在產品轉成產成品,致使公司貴金屬原材料出庫不多的可能性較小。

表二:西安凱立存貨明細(單位:萬元)

數據來源:招股書

本該同向變化的兩指標差異為何如此明顯?究竟是西安凱立生產效率得到了大幅提升造成單位用料減少,還是有意調節了生產端數據?截至該文章發布,西安凱立仍未作出明確回復。

猜你喜歡

大自然探索(2023年7期)2023-11-14 13:08:06

石油石化綠色低碳(2019年6期)2019-02-13 09:39:01

石油石化綠色低碳(2019年6期)2019-01-14 01:16:22

智富時代(2018年3期)2018-06-11 16:10:44

浙江大學學報(工學版)(2016年11期)2016-06-05 09:21:04

Coco薇(2016年2期)2016-03-22 02:45:06

超硬材料工程(2016年1期)2016-02-28 22:20:04

中國資源綜合利用(2016年4期)2016-01-22 08:27:23

合成化學(2015年4期)2016-01-17 09:01:27

應用化工(2014年3期)2014-08-16 13:23:50