中美股市比較:我們的發展潛力與方向

2020-12-07 10:54:41李迅雷唐軍

股市動態分析 2020年23期

李迅雷 唐軍

分析和比較中美股市對投資決策和政策建議都具有重要的現實意義。本文對中美股市的行業構成、估值水平、公司治理以及投資者結構等方面進行了對比,并對深層次的原因展開了討論。

[上市公司分布反映經濟構成的差異]

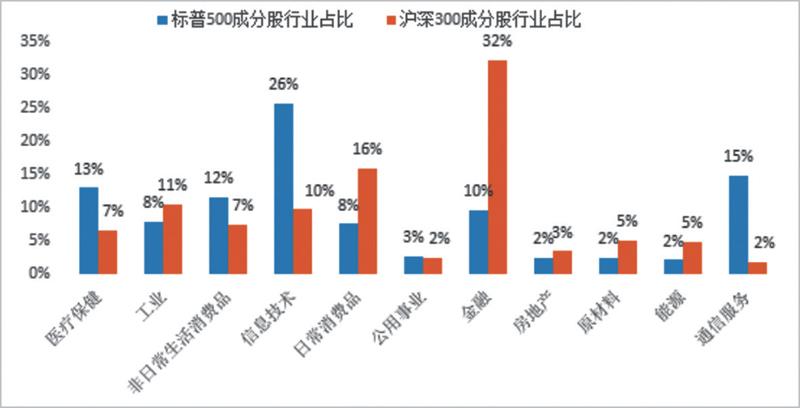

金融和傳統制造業在A股中占比顯著高于美股。過去三四十年中,中國經濟依托人口優勢,向發達經濟體發起趕超。而以歐美為代表的發達國家已經歷了超過百年的工業化歷程。表現在產業結構上,美國的服務業及高科技產業在經濟總量中已經占比很高。而中國經濟經過四十年的飛速發展,傳統制造業已經實現了超越,但在高科技和服務業等領域仍處于追趕狀態。這種經濟構成上的差異反映在了股市上,即A股中金融、工業、原材料和能源等傳統行業的市值占比都明顯高于美股,而通信、信息技術等高科技行業的市值占比明顯偏低。

上市公司行業分布的差異反映了中美兩國經濟所處的發展階段不同。從上市公司具體行業占比來看,A股中信息技術、通信服務等科技類行業占比明顯低于美股,反映了我國高科技領域仍在奮力追趕的現狀。在消費品行業中,A股日常消費品(必需消費品)占比高于美股,而非日常生活消費品(可選消費品)占比低于美股,這可能與我國居民收入水平還處在明顯低于美國的階段有關。

A股國企市值占比較高,但民營經濟比重在顯著上升。A股市場的國有控股企業的市值占比一直比較高,雖然自2007年以來國企市值占比明顯下降,但到目前仍在40%以上。

[多因素導致A股估值高于美股]

審批制下A股供給不足和缺乏嚴格退市機制是A股高估值的主要原因。2016年以來金融監管趨嚴,A股估值也趨于回落。但2016年以來A股總共有1269只新股上市,僅有34只退市。績差股的股價無法完全反應其退市預期,造成股價和業績不匹配,拉高了A股市場的估值。在納斯達克市場上,上市公司退市是一種十分普遍和正常的市場行為。據統計,納斯達克市場80%左右的股票在上市后的第3年便因公司破產或被購并而退市。2016年以來,納斯達克IPO上市764家公司,退市714家,退市數量與IPO數量相當。優勝略汰的市場機制下,股價和業績的匹配度更加合理,就不容易出現過高的估值。2016年來納斯達克成分股的PE中位數保持在28倍附近,同期A股PE中位數則在44倍附近。

A股個人投資者占比高、市場波動大。長期以來,美國三大證券交易所中,個體散戶日均成交量僅占總體成交量的11%左右。今年上半年美國散戶交易異常活躍,散戶交易量占比也僅上升至20%左右。而根據上交所公布的數據,A股市場中散戶交易占比常年保持在80%以上。

A股上市公司治理水平提升空間大。統計發現,美股近10年ROE穩定高于15%的公司有161家,近10年ROA穩定高于10%的公司有53家。而在A股市場中,近10年ROE穩定高于15%的公司僅18家,是美股數量的10%;尚沒有近10年ROA穩定高于10%的公司。當然有一部分原因是A股部分優質公司上市仍不滿10年,但A股上市公司的治理水平提升空間較大的結論是不難得出的。

靜態估值可能一定程度上反映了對未來預期的差異。美股短期激勵力度大,靜態估值可能被低估。在理性和有效的市場中,靜態估值反映未來的預期,即假如預期未來上市公司的盈利上升空間大,則市場會給予當前更高的靜態估值,反之則給予更低的靜態估值。美股上市公司短期激勵力度大,華爾街資本和經營層的職業經理人都有極大的動力做高當期的盈利,從而使得靜態估值看起來比較低。以A股中的消費龍頭股貴州茅臺與美股中消費龍頭可口可樂、星巴克、麥當勞為例。從靜態PE看,貴州茅臺接近50倍,明顯高于可口可樂(23倍)、辛巴克(27倍)。但進一步分析,會發現美股消費龍頭的資產負債率都遠高于貴州茅臺。星巴克和麥當勞的資產負債率甚至超過100%。

理論上講,資本結構對公司長期價值的影響不大,但對短期業績的影響卻非常明顯,因此會造成當前的靜態PE可能失真。比如一個公司短期大幅提升杠桿,可能使得短期業績暴增,靜態PE下降,但其未來繼續提升杠桿的空間就沒有了,且高杠桿可能降低未來的穩健性,當前PE值就可能低估了。

[中美股市對比下的啟示]

加快推進注冊制和退市制度等市場化改革。中國經濟已經邁入存量時代,企業優勝劣汰的競爭加劇,加快推進注冊制改革,讓更多企業得以在資本市場中競爭,并在退市制度下淘汰落后公司,保留優質企業,這樣才能提升上市公司的整體質量,也才能真正發揮股市優化資源配置的功能。

培育和壯大機構投資者,提升A股的開放度。資本市場要發揮優化資源配置的功能,需要對上市公司的質地和發展前景等進行專業的評估,具有較高的專業門檻,而大部分個人投資者很難具有足夠的專業能力。國內外的實證數據都表明,當個人投資者交易占比上升時,市場的波動率、換手率以及非理性特征都會明顯增加。可見,培育和壯大機構投資者,引導個人投資者通過公募基金等專業機構參與股票市場投資,能提升市場的理性程度,更好的發揮資源優化配置的功能。

全面提升上市公司治理水平。全面提升A股上市公司的治理水平,提高長期盈利能力,才能給長期投資者、價值投資者帶來較高的回報,才能促進資本市場投融資功能的良性發展。

多舉措需要協同推進。促進A股市場的發展成熟是一個系統工程,需要各方面的舉措協同推進。比如,在審批制和缺乏退市制度下,A股供給受限,“殼股”容易被炒作,這些會造成整體估值偏高、市場波動大等,從而會誘導投資者頻繁交易、相互博弈,追逐短期投機收益,而更理性的機構投資者不容易發展壯大。上市公司治理水平偏低,長期盈利能力不足也會使得價值投資理念失去市場。

圖:滬深300與標普500行業構成對比

來源:Bloomberg、中泰證券研究所