臺灣股市創(chuàng)歷史新高有感

2020-12-07 10:54:41臥龍

股市動(dòng)態(tài)分析 2020年23期

臥龍

今年7月27日,臺灣股市上午開市后在臺積電飚升帶動(dòng)下上升,臺灣加權(quán)指數(shù)最高見12686點(diǎn),終于打破高懸30年長之12682點(diǎn)最高紀(jì)錄。加權(quán)指數(shù)舊記錄于1990年2月12日創(chuàng)下,過去30年間多次挑戰(zhàn)高位均未成功。

臺灣發(fā)行量加權(quán)股價(jià)指數(shù)(簡稱加權(quán)指數(shù)、TAIEX)由臺灣證券交易所編制之股價(jià)指數(shù),以1966年為基期,基期指數(shù)設(shè)為100點(diǎn)。臺灣加權(quán)指數(shù)采用Paasche Formula編制方式,與標(biāo)普500指數(shù)公式相同,以上市股票之市值為權(quán)重計(jì)算股價(jià)指數(shù),采樣樣本為所有掛牌交易普通股,初上市股票與全額交割股票除外。另外,TAIEX若有股票除息,并不會(huì)調(diào)整基值,直接扣減,形成“指數(shù)蒸發(fā)”現(xiàn)象(對指數(shù)有打壓作用,后面有敘述)。

臺灣股市由1962年開始,TAIEX于1986年逾24年時(shí)間才首次突破1000點(diǎn),但隨后不到3年,即1989年6月19便企穩(wěn)10000點(diǎn)大關(guān)。1990年2月更創(chuàng)下12682點(diǎn)歷史高點(diǎn),4年時(shí)間指數(shù)飚升超11倍。1990年3月16日單日成交2100億新臺幣,相當(dāng)于當(dāng)時(shí)紐約股市及東京股市成交量總和,市場瘋狂程度可見一斑。

1985年臺灣上市公司127家,證券開戶僅40萬;1990年上市公司增至199家,但開戶投資者則已高達(dá)503萬戶,占當(dāng)時(shí)臺灣15歲以上人口1/3,炒股票成為全民運(yùn)動(dòng)。大華、凱基投顧前董事長杜金龍回憶道,當(dāng)時(shí)股市漲停板為5%,一開市大部分股票都漲停,根本無需研究,亦無人關(guān)心基本面是何玩意。杜金龍當(dāng)時(shí)仍在造紙廠返工,尚未踏足證券業(yè),每日與好友瘋狂炒股,一整日打電話探聽主力外圍動(dòng)向。有散戶買入葡萄王,還以為是水果公司。有人跑去營業(yè)部與營業(yè)員說要買三商銀,結(jié)果已經(jīng)漲停,無法買入,于是改買三商行,原來照樣是漲停板。全民皆股年代,所有人無心工作,中午12點(diǎn)收市后,萬元魚翅套餐亦人聲鼎沸——所謂魚翅撈飯。

1951年至1990年,臺灣對外貿(mào)易旺盛,連續(xù)40年經(jīng)濟(jì)增長率平均高達(dá)9%,累積700億美金外匯儲(chǔ)備,僅次于日本。外匯管制解除后,新臺幣兌美金由1985年40元一路升值至1992年24.52元,此等情況導(dǎo)致熱錢源源涌入臺灣。1988年,臺灣開放證券經(jīng)紀(jì)牌照申請,總數(shù)由1986年28家迅猛增至1990年底373家。1980年代,臺灣金融股與資產(chǎn)股為領(lǐng)頭羊,國泰人壽創(chuàng)下天價(jià)1975元。地產(chǎn)業(yè)大升,資產(chǎn)股成炒作熱點(diǎn)。代表作乃高雄華園飯店,股價(jià)曾經(jīng)炒至1075元。股市沸騰終于令臺網(wǎng)當(dāng)局出手干預(yù)。1988年9月24日,時(shí)任“財(cái)政部長”郭婉容宣布恢復(fù)課征證券交易所得稅,TAIEX應(yīng)聲暴跌,19個(gè)交易日由8813點(diǎn)跌至4645點(diǎn),股災(zāi)!臺灣證交所總經(jīng)理趙孝風(fēng)邀請股市“四大天王”等多名股市莊家共同救股市。TAIEX很快復(fù)原,1990年2月便沖至歷史最高12682點(diǎn),當(dāng)時(shí)1月份甚至爆發(fā)臺灣最大地下投資公司“鴻源危機(jī)”,然而市場期待15000、20000點(diǎn)來臨。隨著波斯灣戰(zhàn)爭及美金匯率大升,TAIEX在8個(gè)月內(nèi)由12682點(diǎn)一路狂瀉至2485點(diǎn),超級大泡沫正式終結(jié)。

回顧30年臺灣股市變化,幾點(diǎn)值得注意:

(1)股市參與者結(jié)構(gòu)轉(zhuǎn)變。臺股初時(shí)投資者超過90%為個(gè)人投資者,機(jī)構(gòu)則不足10%,直至1995年。1996年機(jī)構(gòu)時(shí)代開始來臨,由散戶主導(dǎo)市場大起大落,到機(jī)構(gòu)逐漸躍為市場重要角色,再到開放外資帶來正確投資觀念,投資者結(jié)構(gòu)已有明顯變化。不過,即便如此,如今臺股散戶仍然占57%,數(shù)量上仍是大多數(shù),不過以前是外資想了解散戶投資想法,如今則是散戶想了解外資機(jī)構(gòu)投資動(dòng)向。

(2)以往臺股一個(gè)字曰:“炒”,自1990年12682點(diǎn)崩盤后,進(jìn)入基本面時(shí)代。投資者選股開始講故事、講基本面,師從華爾街,要預(yù)估EPS,又要了解國際股市動(dòng)態(tài)。以往是打電話問號碼(股票代碼),現(xiàn)在則看財(cái)報(bào),尋找個(gè)人投資模式,有些人甚至自己寫程序選股。

(3)股市領(lǐng)頭羊變化。沸騰年代,金融股為股市領(lǐng)頭羊,1991年開放外國專業(yè)投資機(jī)構(gòu)投資臺股后,電子股成為臺股領(lǐng)頭羊。1990年電子產(chǎn)業(yè)占臺灣股市2.7%,到1999年則占近半壁江山,如今已經(jīng)超過50%。經(jīng)濟(jì)產(chǎn)業(yè)變化使然,初時(shí)電子股投資者避之則吉,因?yàn)殡娮訕I(yè)循環(huán)快、可預(yù)見性差,當(dāng)時(shí)臺灣電子企業(yè)只是代工或組裝。隨著電子股抬頭,鴻海1991年上市、臺積電1994年上市,電子股開始受到重視。臺達(dá)電與宏碁創(chuàng)辦人曾言,沒有資本市場就沒有他們。

(4)金融產(chǎn)品愈加發(fā)達(dá)。金融科技興起,取代不少傳統(tǒng)營業(yè)員,以往買菜師奶搶占營業(yè)部座位、萬人攢動(dòng)等場面不再。臺灣證券市場衍生工具愈來愈多,包括權(quán)證、期貨、選擇權(quán)、ETF、REITs等各種金融商品推陳出新。信息發(fā)達(dá)亦改變投資生態(tài),例如以前投資原物料股,要等報(bào)紙刊出行情,但現(xiàn)在只要網(wǎng)上一搜,各種商品交易行情,取得數(shù)據(jù)的速度愈來愈快。資訊發(fā)達(dá)時(shí)代市場效率更加快。

TAIEX創(chuàng)歷史新高,未來走勢又如何?

將1990年2月高點(diǎn)12682點(diǎn)定義為循環(huán)浪III,此后進(jìn)入循環(huán)浪IV。循環(huán)浪IV為水平三角形,其中12682點(diǎn)跌至2485點(diǎn)為IV浪A,2485點(diǎn)反彈至1997年高位10256點(diǎn)為IV浪B,10256點(diǎn)跌至2001年3411點(diǎn)為IV浪C(IV浪C為擴(kuò)張平臺,其中C浪b于2000年10393創(chuàng)新高,高于10256點(diǎn)),3411點(diǎn)回升至2007年9859點(diǎn)為IV浪D,9859點(diǎn)跌至2008年3955點(diǎn)為IV浪E。至此結(jié)束浪IV,3955點(diǎn)展開循環(huán)浪V上升。

浪V中,第一個(gè)高級浪(1)于2018年初結(jié)束,型態(tài)上屬于傾斜三角形,又稱為前置傾斜三角形。2008年11月至2010年1月為(1)浪1,2010年1月至2011年12月為(1)浪2,2011年12月至2015年4月為(1)浪3,2015年4月至8月為(1)浪4,2015年8月至2018年1月為(1)浪5。

V浪(2)又是一個(gè)擴(kuò)張平臺,其中2018年1月跌至2019年1月為(2)浪a,2019年1月升至2020年初創(chuàng)新高,但是典型3浪模式,乃(2)浪b。2020年初跌至3月19日為(2)浪c。

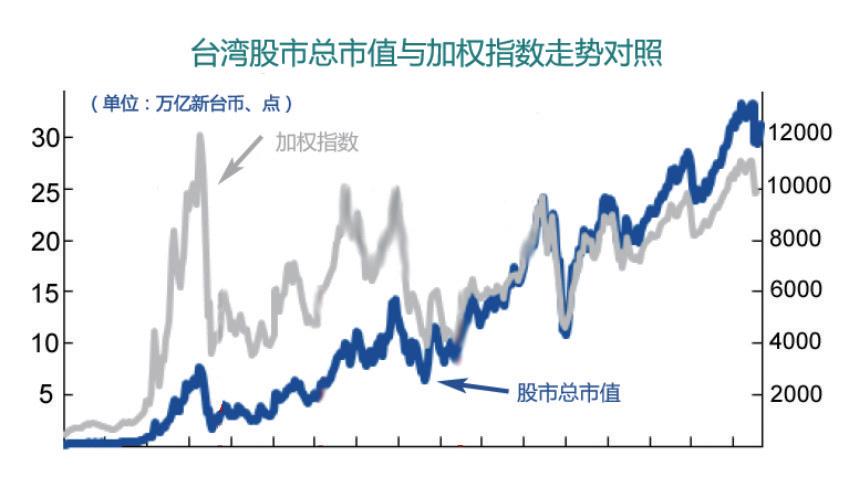

2020年3月19日低點(diǎn)展開V浪(3)上升!歷經(jīng)30個(gè)寒暑,臺灣股市終于走出1990年股災(zāi)陰霾。除當(dāng)初股災(zāi)前瘋狂炒作泡沫過大,指數(shù)此后長達(dá)十多年震蕩無法創(chuàng)新高,其中一個(gè)原因是新股上市。踏入1990年代,臺灣股市推進(jìn)國際化,1990年至2010年凡20年內(nèi)上市公司數(shù)量由199間飚升至750多間。1990年股災(zāi)最低點(diǎn)2485時(shí)(IV浪A)臺灣股市總市值約2萬億新臺幣,到2008年全球金融風(fēng)暴最低點(diǎn)3955(IV浪E)時(shí)總市值卻已經(jīng)達(dá)到10萬億新臺幣,增長4倍,而指數(shù)卻只上升59%!

請重溫2019年8月10日拙作《新股發(fā)行是牛市最大敵人》,文中我指出:“隨著中國特色注冊制試點(diǎn)及以后正式推行,可以預(yù)見,未來大牛市只會(huì)出現(xiàn)在總市值指數(shù)上,而國證A指則只能出現(xiàn)小牛市。大量新股發(fā)行將原應(yīng)有大牛市稀釋成小牛市;若是震蕩市則新股發(fā)行導(dǎo)致指數(shù)震蕩向下;若是下跌市,則總市值指數(shù)震蕩,而指數(shù)則大跌。”

到2013年臺灣股市上市公司數(shù)為813家,比2010年增加63家;到2018年底上市公司數(shù)增加至892家,5年時(shí)間增加79家。很明顯,TAIEX大型三角形循環(huán)浪IV,新股猛上市居功至偉。過去10年,臺灣股市IPO數(shù)量大幅減少,指數(shù)牛市實(shí)實(shí)在在出現(xiàn)了,實(shí)乃投資者之福。大量新股上市,新股大股東當(dāng)然發(fā)達(dá)啦,而機(jī)構(gòu)投資者由于抽新股中簽率高,每年穩(wěn)賺新股紅利,自然不亦樂乎,唯小投資者中簽難,絕大部分持股市值10萬以下者可能中新股乃十年不逢一潤,卻享受大量新股稀釋指數(shù)牛市之弊端,奈何!