環境規制、技術進步與企業實際工資

2020-12-02 09:39:10耿曄強都帥帥

南開經濟研究 2020年5期

耿曄強 都帥帥

一、引 言

改革開放以來,中國經濟持續快速增長,成為世界第二大經濟體,經濟社會發展已向高質量發展階段邁進。同時,全國居民人均可支配收入持續攀升,2018 年全國居民人均可支配收入達到28228 元①數據來源于《中國統計年鑒》(2019)。,扣除價格因素,比1978 年(171 元②數據來源于國家統計局發布的《改革開放40 年經濟社會發展成就系列報告之一》。)實際增長24.36倍,年均增長8.42%。人民享受到了改革開放的紅利,生活水平大幅提高,獲得感顯著增加。但必須看到,中國生態環境問題較為突出,成為制約經濟高質量發展的短板。如果依舊不改變經濟發展方式,對于環境污染聽之任之,環境改善的拐點可能不會來臨(Song 等,2008)。因此,要想早日解決環境污染問題,實現“生態環境保護水平同全面建成小康社會目標相適應”的目標,促進經濟高質量發展,需要采取更嚴格的環境規制政策和更先進的技術(Brock 和Taylor,2010)。然而,環境規制政策會增加企業的生產成本(Henderson,1996),故環境規制強度的增加可能對企業實際工資水平產生抑制作用(金碚,2009)。此外,經濟新常態下,科技的發展給經濟增長帶來了新機遇,科技創新顯著提升了企業生產率,從而間接提高了企業實際工資水平(朱翠華,2017)。那么在治理環境過程中,企業實際工資水平在環境規制和技術進步的共同作用下到底會如何變化?環境保護與企業實際工資增長能否在技術進步下實現雙贏?本文將以這些問題為導向進行研究,這對于中國環境污染的治理、技術進步和企業實際工資增長有著重要意義。

二、文獻綜述

學術界對企業實際工資影響因素的研究成果頗豐,大致分為認知能力因素(教育程度、技能水平、工作經驗、健康狀況、父母受教育背景等)、外部市場特征因素(環境規制、技術進步、最低工資、歧視、不平等、產業集聚等)和心理因素(人格特征等)三方面。鑒于本文關注的問題,我們主要梳理環境規制和技術進步對企業實際工資影響的相關內容。

已有不少文獻探討了環境規制對企業實際工資的影響。Walter 和Ugelow(1979)較早開始研究環境規制造成的成本效應,他們認為重度污染企業為了避免環境規制造成的成本上升及其對生產經營的限制,會減少在污染行為受限制更多的地區投資,即存在“污染避難所假說”。基于此研究,學者們發現環境規制會導致企業實際工資水平降低。一方面,市場需求不變,而企業面臨環境規制卻又無法改變技術,生產成本因此上升,利潤空間變小,進而使得實際工資降低(Christiansen 和Haveman,1981);另一方面,政府實施更加嚴苛的環境政策迫使企業提高環保投入,這間接造成企業生產成本居高不下,競爭力減小,企業不得不減少對勞動者的實際工資支付(Henderson,1995)。此外,中國也有學者認為環境規制強度的提升需要付出的代價就是實際工資水平的下降(金碚,2009)。隨著研究進一步深入,學者們逐漸注意到環境規制帶來的創新效應,其最早由波特提出。波特假說認為,環境規制會倒逼企業技術創新和升級(Porterme,1991),創新效應作用大于成本效應后,企業生產率會提高(張成等,2011;王杰和劉斌,2014),進而帶動實際工資水平提升。也就是說,政府采取適宜的環保政策有可能在實現環境改善的同時,促進經濟更快增長(范慶泉,2018),進而提升企業實際工資水平。還有一些學者認為環境規制對實際工資水平的影響機制較為復雜,環境規制產生的影響在地區和行業間存在異質性(Berman,2001)。另外,由于各地對技能的支付意愿存在特殊性,技能水平存在差異的工人的實際工資受環境規制的影響程度會有所不同(Pi 和Zhang,2017)。

另一方面,學者們也較為關注技術進步對企業實際工資的影響。亞當·斯密最早開始相關研究,他認為分工能使國家更富有。因為分工產生了機器,這種創造性的發明大大提升了普通工人的生產效率,每個人都更專注于自己的工作,生產率得到大幅提高,從而促進了實際工資增長(亞當·斯密,1776)。在此基礎上,適宜性技術(appropriate technology)理論(Basu 和Weil,1998;林毅夫和張鵬飛,2006)和技術一致性(technological congruence)理論(Antonelli,2016;Antonelli 和Feder,2019)得以發展,兩種理論均強調技術進步對提升企業效率有突出作用,即技術進步會影響企業實際工資。之后,Korinek 和Stiglitz(2017)經過理論分析證明了所有人都會在技術進步的過程中獲得更多的財富。在技術進步與工資相關理論研究不斷發展的同時,一些學者也從不同角度證實了技術進步對企業實際工資的影響。第一,從技術進步的偏向性角度出發,學者們認為技術進步的高技能偏向性(宋冬林等,2010;Autor 和Dorn,2013)和高收入偏向性(李佳和湯毅,2019)會產生大量的高技術、高收入崗位,這使得高技能勞動力更容易進入高收入崗位;技術進步的資本偏向性(姚毓春等,2014)和相對增進性(劉志恒和王林輝,2015)通過影響要素收入分配對勞動要素收入份額產生較大正向作用(薛營和王林輝,2017)。第二,從技術進步會替代勞動者的角度出發,學者們發現技術進步過程中工業機器人的大規模使用會壓低企業實際工資(Acemoglu 和Restrepo,2018)。

由此我們發現,現有文獻多數是從行業和地區層面考察環境規制對企業實際工資的影響(Henderson,1995;金碚,2009;楊振兵和張誠,2015),較少有文獻從企業層面深入探討環境規制與企業實際工資的關系。鑒于此,本文試圖從微觀層面分析環境規制對企業實際工資的作用。

在前人研究的基礎上,本文還在以下幾方面進行了深入探索:①首次從理論上綜合分析環境規制和技術進步對企業實際工資的影響,彌補當前對這一研究的空缺;②運用中國制造業企業數據和環境數據在企業層面實證檢驗環境規制、技術進步對企業實際工資的影響,并使用多種方式進行穩健性回歸,使研究結論可信度更高;③將企業劃分為五種不同類型,探究環境規制、技術進步對不同類型企業實際工資的異質性影響,深化了我們對三者關系的認識,與已有研究相比更加深入;④進一步研究中,本文分別考察了費用型環境規制、投資型環境規制和技術進步與企業實際工資的關系,使本文的研究內容更加全面,政策含義更有針對性。

三、理論模型及研究假說

本文借鑒Yeaple(2005)關于異質性企業工資的研究思路,根據研究目的,將環境規制和技術水平逐步引入分析框架,利用零利潤這一均衡條件,分析環境規制和技術水平對企業實際工資的影響。

(一)假設條件

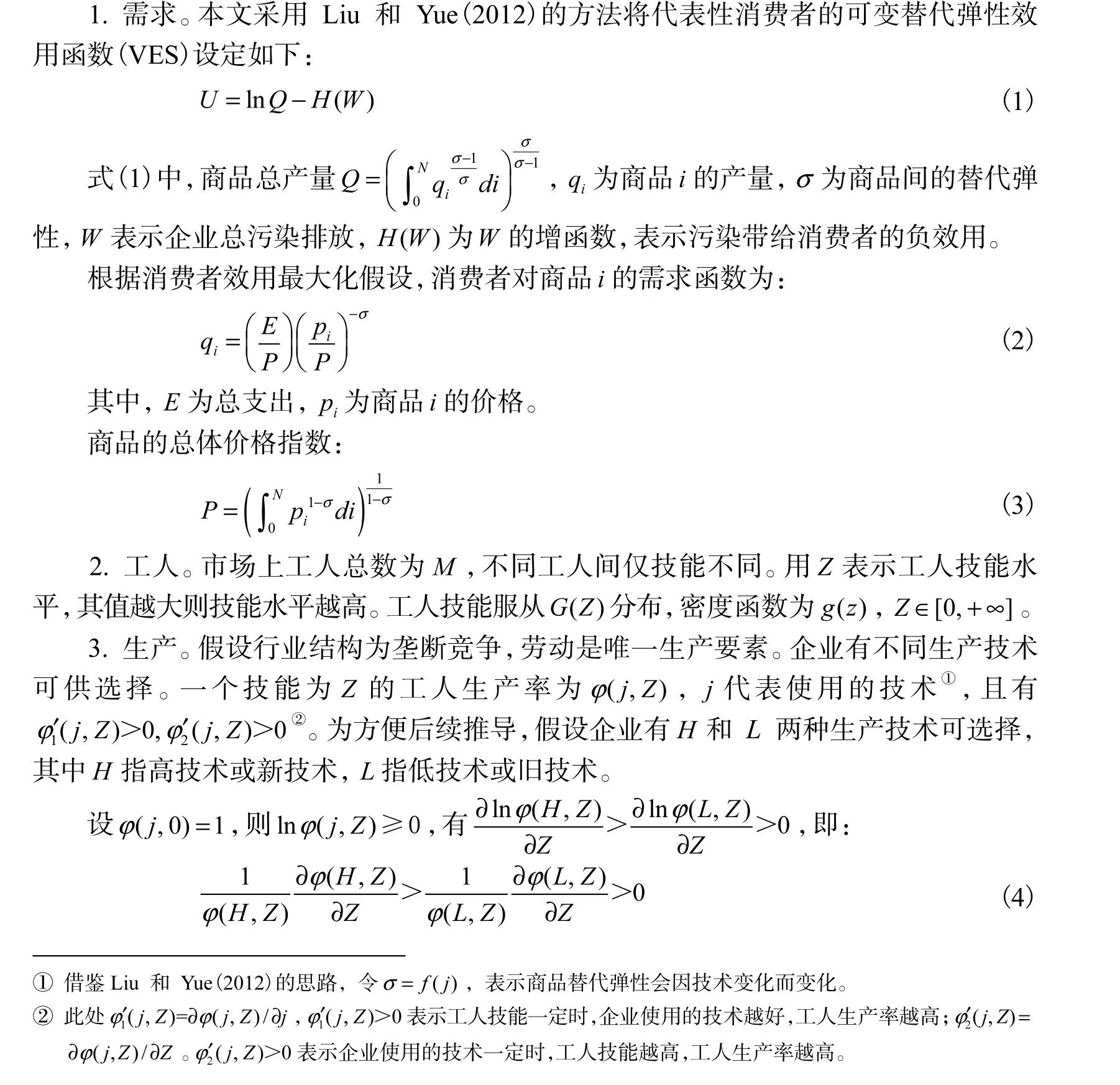

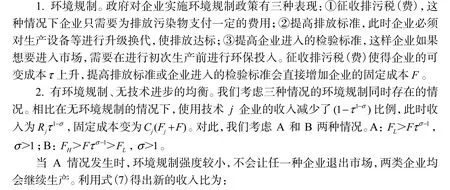

(二)無環境規制均衡

圖1 工資分布

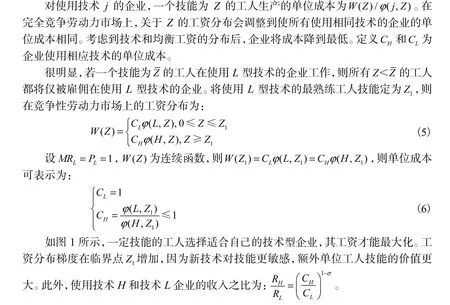

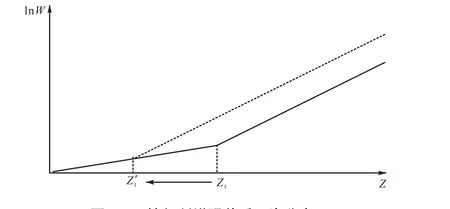

(三)有環境規制均衡

圖2 環境規制增強前后工資分布

接著,考察實際工資的變化情況。

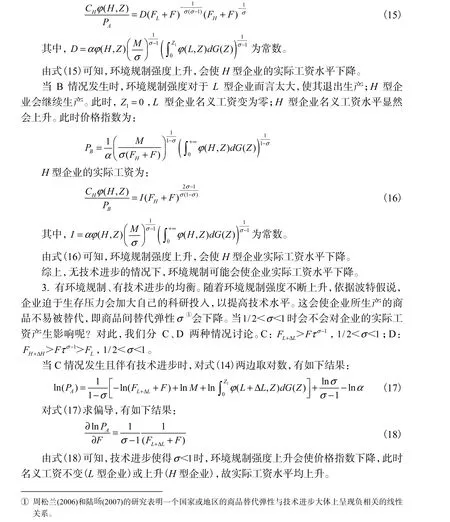

對于L 型企業而言,名義工資不變,但價格指數上升,故實際工資水平會下降。對于H 型企業而言,名義工資水平和價格指數均上升,實際工資水平的變化可由式(15)得出。H 型企業的實際工資水平為:

四、計量模型、變量與數據說明

(一)模型設定

本文借鑒Mincer(1974)的經典工資方程,結合中國微觀數據特點,設定計量模型:

式(21)中,下標q 代表企業,w 代表行業,e 代表地區,r 代表年份。wage 代表制造業企業實際工資;ERI 代表環境規制一次項,ERI2代表環境規制平方項;tfp 表示技術進步;X 是控制變量集合,包括:資本密集度(klratio)、企業規模(size)、企業年齡(age)、職工教育費(EDF)、工業總產值(GDP)、企業績效(ROA)。γ、δ分別代表行業和地區固定效應,ε為殘差項。0c 、1c 、2c 、3c 、4c 代表回歸系數。鑒于模型設定形式,在回歸前本文將實際工資和所有控制變量進行對數化處理,其中原值存在零值的變量,均在變量原值基礎上加1 后再取自然對數。

(二)指標設定

1. 企業實際工資(wage)。我們借鑒吳曉怡和邵軍(2016)的做法,用企業本年應付工資總額與本年應付福利費之和除以全部從業人員年平均人數,求得企業實際工資水平。本年應付工資總額和本年應付福利費以2004 年為基期進行CPI 指數平減處理。

2. 環境規制(ERI)。梳理相關研究發現,環境規制指標的測度方法很多,表示總體環境規制的方法大致分為如下五類:一是環境規制政策的數量(Low 和Yeats,1992),二是單一污染物排放量(Levinson,1996),三是人均收入水平(Mani 和Wheeler,2003),四是不同污染物排放密度(Cole 和Elliott,2003),五是治污總投入占工業產值的比例(張成等,2011)。

上述度量環境規制的方法都有一定可取之處,但對制造業企業而言,總體環境規制的衡量缺乏綜合性和代表性。故本文借鑒趙細康(2003)、王杰和劉斌(2014)的做法,將單項指標①此處選取的單項指標有:廢水排放達標率、二氧化硫去除率、煙塵去除率、粉塵去除率和固體廢棄物綜合利用率。標準化后,用綜合指數法構建制造業企業環境規制的測量體系②限于篇幅,環境規制具體測量步驟省略,感興趣的讀者可以掃描本文二維碼,點擊“附錄”獲取。。

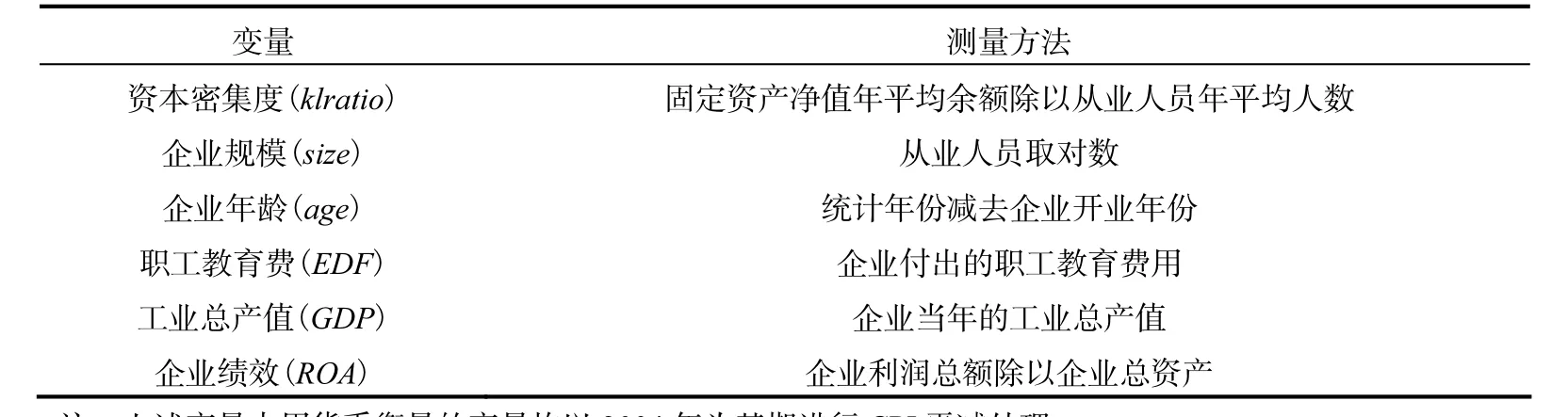

4. 控制變量。各控制變量的測量方法見表1。

表1 各控制變量測量方法

(三)數據來源與處理

1. 數據來源。本文通過處理2004—2007 年《中國工業經濟統計年鑒》《中國環境統計年報》《中國環境統計年鑒》和《中國能源統計年鑒》中與環境相關的原始數據得到環境規制強度數據;通過處理2004—2007 年中國工業企業數據庫中企業層面的相關數據得到企業實際工資數據和控制變量集合數據。

2. 數據處理。本文將各污染物排放、標準煤等數據分行業進行整理,為保證數據盡可能體現更全面的信息,對數據缺失較多的“印刷業和記錄媒介的復制”等行業直接舍去,有個別缺漏值的行業運用均值插補法對缺漏值進行填補。接著對整理出的行業層面數據和中國工業企業數據庫企業層面數據用兩位數的行業代碼進行匹配。最后,對成功匹配樣本進行如下處理:(1)刪除企業年齡小于1 的樣本;(2)刪除從業人員小于8 的樣本;(3)刪除研究所需字段缺失的樣本(如固定資產凈值年平均余額、職工教育費、本年應付工資總額等);(4)刪除不符合基本會計準則的樣本,如總資產小于流動資產等;(5)刪除企業代碼缺失的樣本。最終得到21 個制造業行業的企業層面樣本 數據。

五、實證結果及分析

(一)基準估計結果及分析

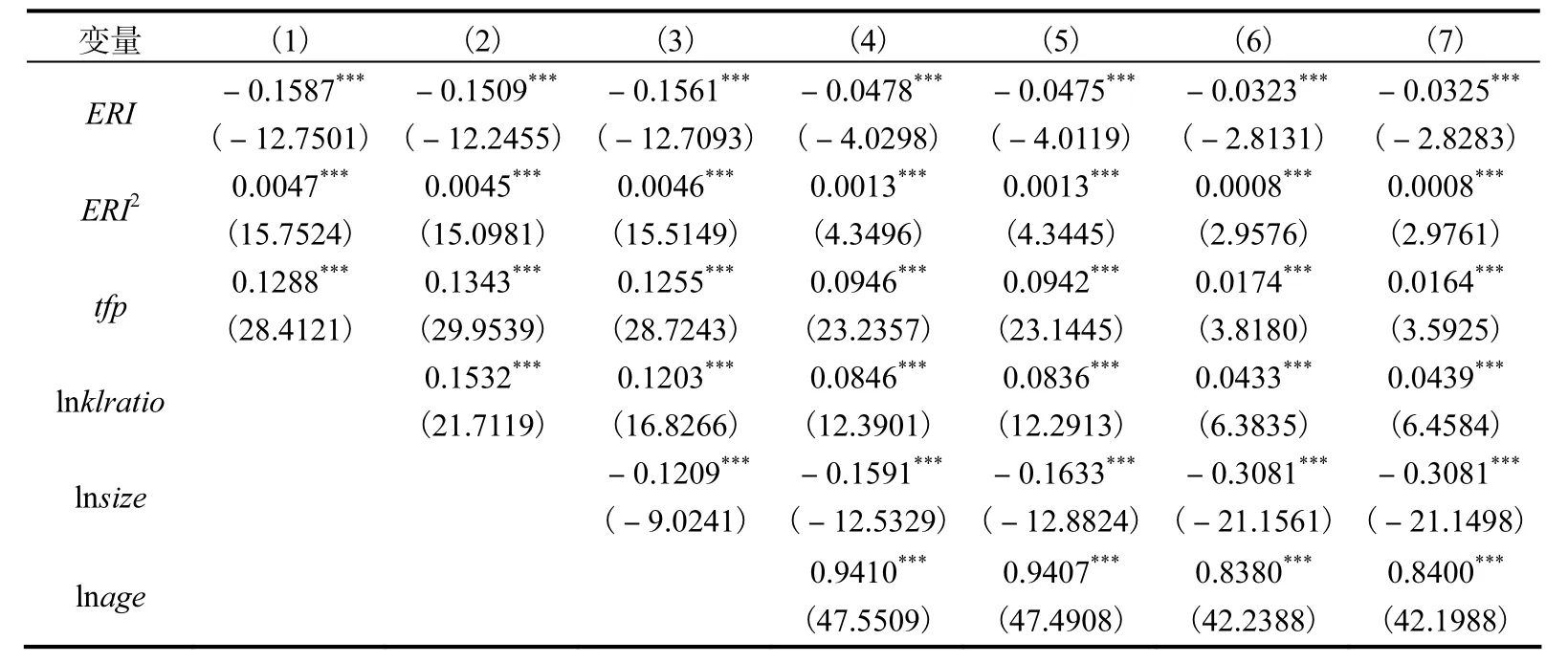

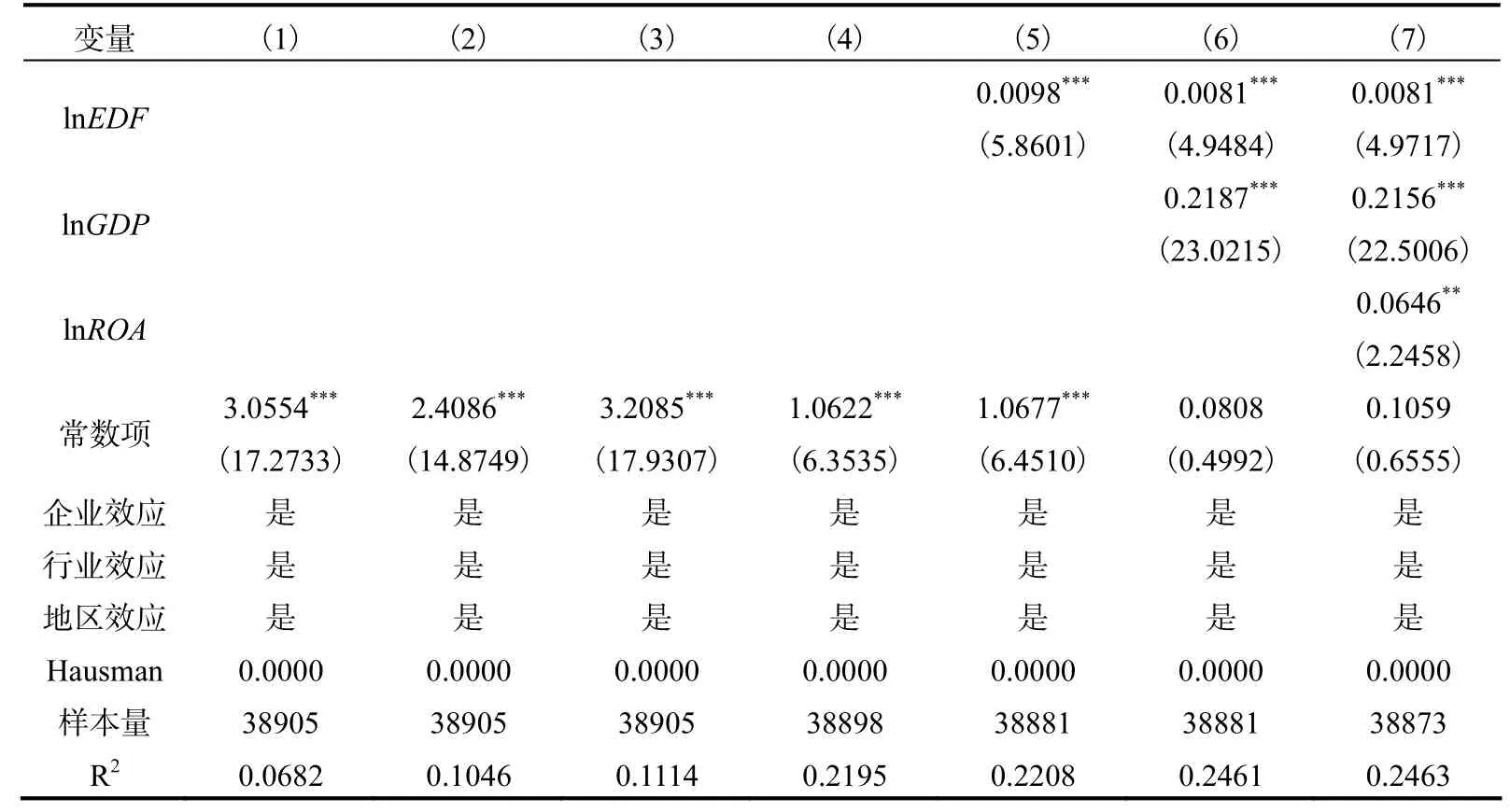

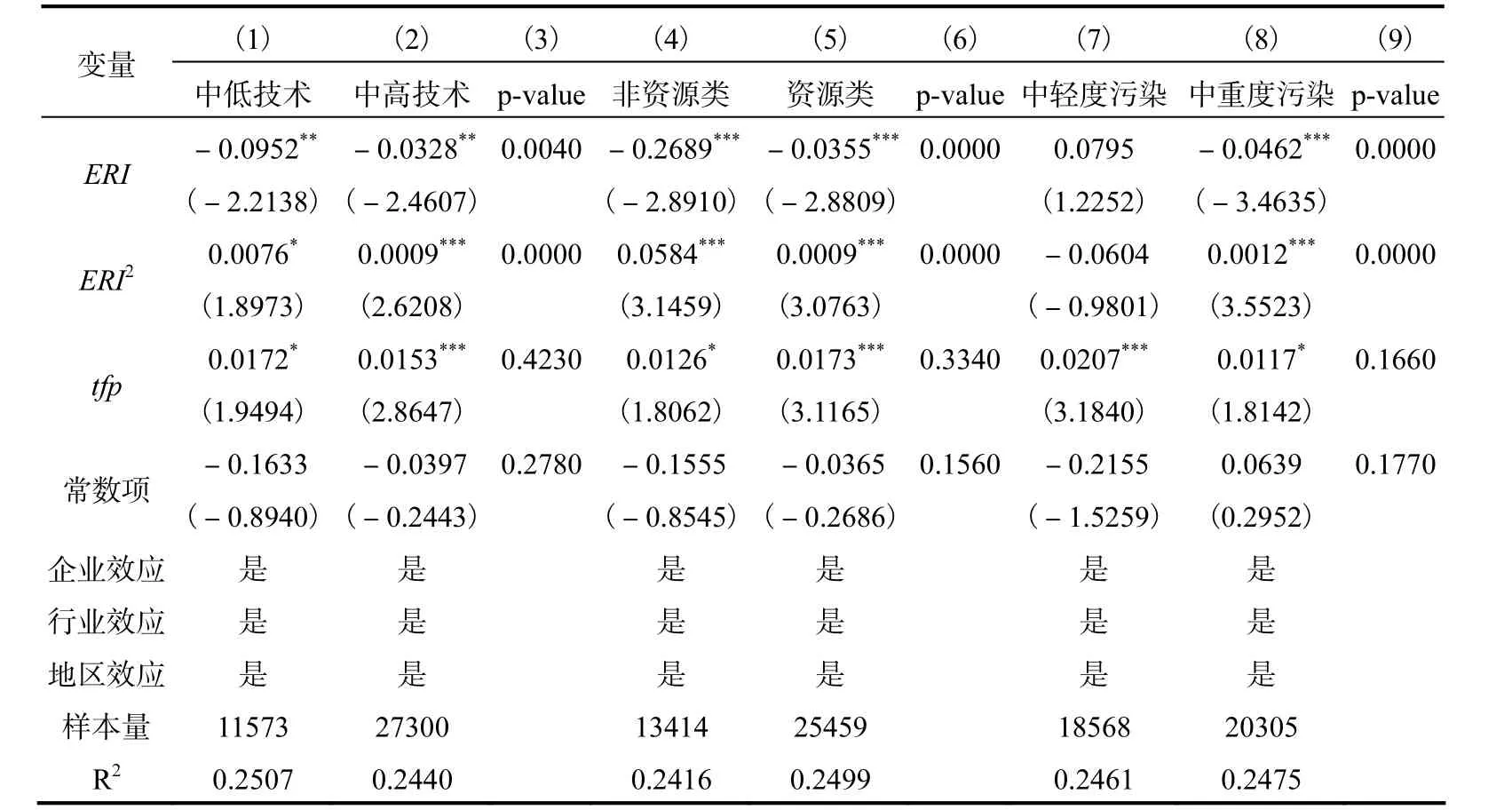

基準回歸結果見表2①限于篇幅,省略正式回歸前我們做的工作,感興趣的讀者可以掃描本文二維碼,點擊“附錄”獲取。。其中第(1)列是僅考慮環境規制強度(一次項、二次項)和技術進步對企業實際工資的影響的實證結果,表明環境規制一次項、二次項和“技術進步”的估計系數均在1%的水平上顯著。其中,環境規制一次項系數為負,二次項系數為正,初步驗證了理論假說一;“技術進步”的系數為正,初步驗證理論假說二。第(2)列~第(7)列是在前一列的基礎上添加控制變量進行回歸,觀察各列回歸結果,可以發現環境規制一次項、二次項和“技術進步”的系數僅大小發生了變化,符號并未改變,且仍然在1%的水平上顯著,說明環境規制與企業實際工資水平存在“U 型”關系,技術進步顯著促進企業實際工資水平提升。

表2 基準估計結果

續表2

接著,根據表2 第(7)列的完整估計模型來分析一下各變量對企業實際工資的影響。環境規制的一次項和平方項系數分別為負和正,二者均通過1%的顯著性水平檢驗,表明環境規制與企業實際工資水平存在“U 型”關系,也就是說環境規制對企業實際工資水平的影響與環境規制的強度有關。環境規制強度未到達拐點以前,企業不會主動開始研發(張成等,2011),企業經營負擔變大致使環境規制對企業實際工資產生負向作用;但隨著環境規制強度的提高,會激勵企業通過技術創新或使用新技術(耿曄強和李園園,2019)來提高勞動生產率,進而提高企業實際工資水平(Longue 等,2017)。技術進步對企業實際工資水平具有明顯正向關系,這是因為技術進步使得勞動生產率提高(Krusell 等,2000),誘發技能溢價(董直慶等,2013;Ge 和Yang,2014),促進企業實際工資水平不斷提高①限于篇幅,后續省略關于控制變量回歸系數的解釋內容,感興趣的讀者可以掃描本文二維碼,點擊“附錄”獲取。。

(二)企業異質性估計結果及分析

以上是基于全樣本分析環境規制、技術進步對企業實際工資水平的影響。一方面為了檢驗三者之間關系的穩健性,另一方面為了更好地識別不同類型企業的實際工資水平受環境規制和技術進步的影響可能存在的差異,我們將進行兩類異質性回歸:一類是行業層面異質性,考察環境規制、技術進步對在技術水平、資源類型或污染程度方面存在差異的行業企業實際工資水平的影響有無不同;另一類是企業層面異質性②限于篇幅,后續省略企業層面異質性的詳細內容,感興趣的讀者可以掃描本文二維碼,點擊“附錄”獲取。,考察環境規制、技術進步對雇傭不同技能工人和所處地區不同的企業實際工資水平的作 用是否存在異質性。

1. 行業層面的異質性。在技術水平方面,綜合參考錢學鋒等(2011)和Foster-McGregor 等(2013)的分組辦法,依據標準組合方式將樣本中的行業分為兩組:中高技術行業和中低技術行業①中高技術行業(14 個),代碼是25~28、31~37、39~41;中低技術行業(7 個),代碼是13~18、22。。

實證分析結果展示在表3 第(1)列和第(2)列,環境規制一次項的系數均為負,且通過了5%的顯著性水平檢驗,環境規制二次項的系數均為正,分別通過了10%、1%的顯著性水平檢驗。這與基準回歸結果相呼應,說明環境規制與企業實際工資間確實存在“U 型”關系。通過比較系數大小發現,中低技術行業組環境規制的二次項系數大于中高技術行業組的,即中低技術行業組中環境規制強度與企業實際工資間的“U 型”曲線圖像開口更小,且由第(3)列p 值可知組間系數差異顯著,這說明中低技術行業組的企業實際工資隨相同單位環境規制強度的改變而變化程度更大。這是因為對于中低技術行業組的企業而言,企業技術水平較低,在其他條件不變情況下,其受到的實際成本約束會更大,故環境規制的一次項系數更小;當環境規制強度升高,中低技術行業組的企業較中高技術行業組的企業受到的競爭壓力和生存壓力更大,有更大的動力去進行技術升級,故其勞動生產率會更快提高(Hamamoto,2006),實際工資水平提升程度也更大。“技術進步”系數均為正,分別通過了10%、1%水平的顯著性檢驗,這也進一步驗證了假說二。此外,中高技術行業組企業“技術進步”系數要小于中低技術行業組的,但由第(3)列對應p 值可知這一系數差別未通過顯著性水平檢驗,表明技術進步對企業實際工資的促進作用在不同技術組別之間無明顯差異。

在資源類型方面,參考鄧青和王玉燕(2014)的分類方法,將21 個制造業行業區分為資源類行業與非資源類行業②資源類行業代碼:18、22、26~28、31~37、41,其余為非資源類行業。。

表3 第(4)列和第(5)列中的環境規制與企業實際工資的回歸結果與基準回歸結果相呼應,說明環境規制與企業實際工資間確實存在“U 型”關系。觀察發現,非資源類行業組環境規制的二次項系數在1%水平上顯著大于資源類行業組。這是因為資源類行業樣本組中78%以上企業是中高技術行業組的,故其系數較非資源類行業組與中高技術行業組的更接近。此外,中國政府的補貼行為有“扶優扶強”特點,偏向于補貼高端制造業(魏志華等,2015),資源類行業組的企業多處于制造業低端環節,不具有“優”“強”的特征,因政府補貼的偏向性,其受環境規制強度影響進行自主創新的動力不足,故企業實際工資提升較慢。“技術進步”系數均為正,分別通過了10%、1%的顯著性水平檢驗,這進一步驗證了假說二。組間系數差異的檢驗說明技術進步對企業實際工資的促進作用在不同資源類型組別間無明顯差異。

在污染程度方面,本文借鑒王杰和劉斌(2014)的做法,將每年不同行業的各類污染物①這里選廢水、二氧化硫、煙塵、粉塵和固體廢棄物五種污染物。單位產值排放量等權加總,得出污染強度。隨后依照各行業污染排放強度大小將樣本分為兩組:中輕度污染行業(γi≤ 0.1192)和中重度污染行業(γi>0 .1192)②中輕度污染行業代碼:16、27、34~37、39~41,其余為中重度污染行業。。

回歸結果見表3 第(7)列、第(8)列,中重度污染行業組中環境規制一次項、二次項的系數分別為負和正,均通過1%顯著性水平檢驗,符合假說一。中輕度污染行業企業的環境規制一次項、二次項的系數分別為正和負,都不顯著,且不同污染程度組的環境規制一次項、二次項的組間系數差異在1%水平上顯著,說明中輕度污染組中環境規制與企業實際工資的關系很可能呈倒“U 型”。這或許是由于中輕度污染組企業固定成本占總成本投入不高,資金配置更加靈活(童健等,2016),企業在環境規制強度提高的初期就會加大企業研發投入,間接引起企業實際工資水平上升,當企業無多余資源和能力進行研發以達到越來越高的環境規制要求后,企業將減少創新行為(耿曄強和李園園,2019),但環境規制造成成本進一步上升,導致企業實際工資水平降低。“技術進步”的系數均為正,分別通過了1%和10%的顯著性水平檢驗。這也進一步驗證了假說二。組間系數差異檢驗說明技術進步對企業實際工資的促進作用在不同污染程度組別間無明顯差異。

表3 異質性估計結果

(三)穩健性檢驗

為使研究更加具有說服力,本文進行下述穩健性分析。

1. 內生性問題。使用最小二乘法估計環境規制、技術進步對企業實際工資的影響可能會存在內生性問題,導致基于計量模型的實證分析說服力不足。這是由于:①上文實證過程中盡管選取了諸多和企業有關的變量進行控制,可由于數據獲得受限,依舊會發生遺漏關鍵變量的情況;②逆向因果關系的存在同樣會導致計量結論可信度降低,如企業實際工資水平上升可能會反過來促進企業進行技術升級,使得環境污染減少,提高環境規制實際耐受強度。因此,本文借鑒相關研究,在這里將環境規制和技術進步的工具變量定為標準煤、技術進步項(tfp)的滯后三期,且使用2SLS、GMM(兩步和迭代)方法依次進行驗證。表4①限于篇幅,表4 省略,感興趣的讀者可以掃描本文二維碼,點擊“附錄”獲取。第(1)列、第(2)列、第(3)列展示了上述檢驗結果,觀察系數符號和顯著性發現,環境規制與企業實際工資存在“U 型”關系,也就是說環境規制對企業實際工資水平的影響隨著環境規制強度的增加逐漸發生變化。“技術進步”的系數同樣在1%水平上顯著為正,表明技術進步對企業實際工資增長促進作用明顯。這再次證明了本文結論的可靠性。此外,標準煤和tfp 的滯后三期在上述回歸后通過了過度識別檢驗和弱工具變量檢驗,加強了結論的可靠性。

2. 替換指標回歸。在針對前述內生性問題進行處理后,這里繼續進行下述三種方式的計量分析,以使研究結論更可靠:①企業實際工資最基礎的是除去福利費以外的應付工資,因此采用新的指標(年應付工資總額除以年平均從業人員)來衡量企業實際工資水平,回歸結果見表4 第(4)列;②受慣性或沉沒成本作用,企業在決策時會有意或無意地考慮到前期所做決策,故這里將企業實際工資的滯后一期作為解釋變量引入方程中進行回歸,結果見表4 第(5)列;③替換新的企業實際工資指標后,同時將其滯后一期作為解釋變量引入方程中進行檢驗,結果在表4 第(6)列中列示。由表4 中后三列所展示的計量結果可知,環境規制的一次項、二次項和“技術進步”以及控制變量集合的回歸結果均與基準分析一致,證明研究結論有很高的可信度。

六、進一步探討

本文實證部分的內容包含了對環境規制、技術進步和企業實際工資的多角度實證估計,結論明確符合環境規制與企業實際工資存在“U 型”關系和技術進步會促進企業實際工資水平上升的理論假說。為了使研究更具有現實意義,本文進一步從不同形式的環境規制視角出發,深入分析環境規制、技術進步對企業實際工資的影響。

通過梳理和歸納已有文獻可以發現,環境規制的形式劃分主要有以下兩類:一類是將環境規制劃分為命令控制型環境規制、市場激勵型環境規制和自愿意識型環境規制(彭星和李斌,2016;申晨等,2018);另一類是將環境規制劃分為費用型環境規制和投資性環境規制(Oberndorfer 等,2008;原毅軍和謝榮輝,2016)。考慮到研究適用性及數據的可獲得性,本文參考Oberndorfer 等(2008)的做法,將環境規制分為費用型和投資性。

費用型環境規制(EIcharge)用排污費征收額表示,投資型環境規制(PoIn)用工業污染治理投資額表示,單位均為億元①數據來源于《中國環境統計年鑒》。。與前文處理方法一致,采用Cole 等(2008)的方法利用地區層面的原值測算得到行業層面的取值,之后再下放至企業層面。

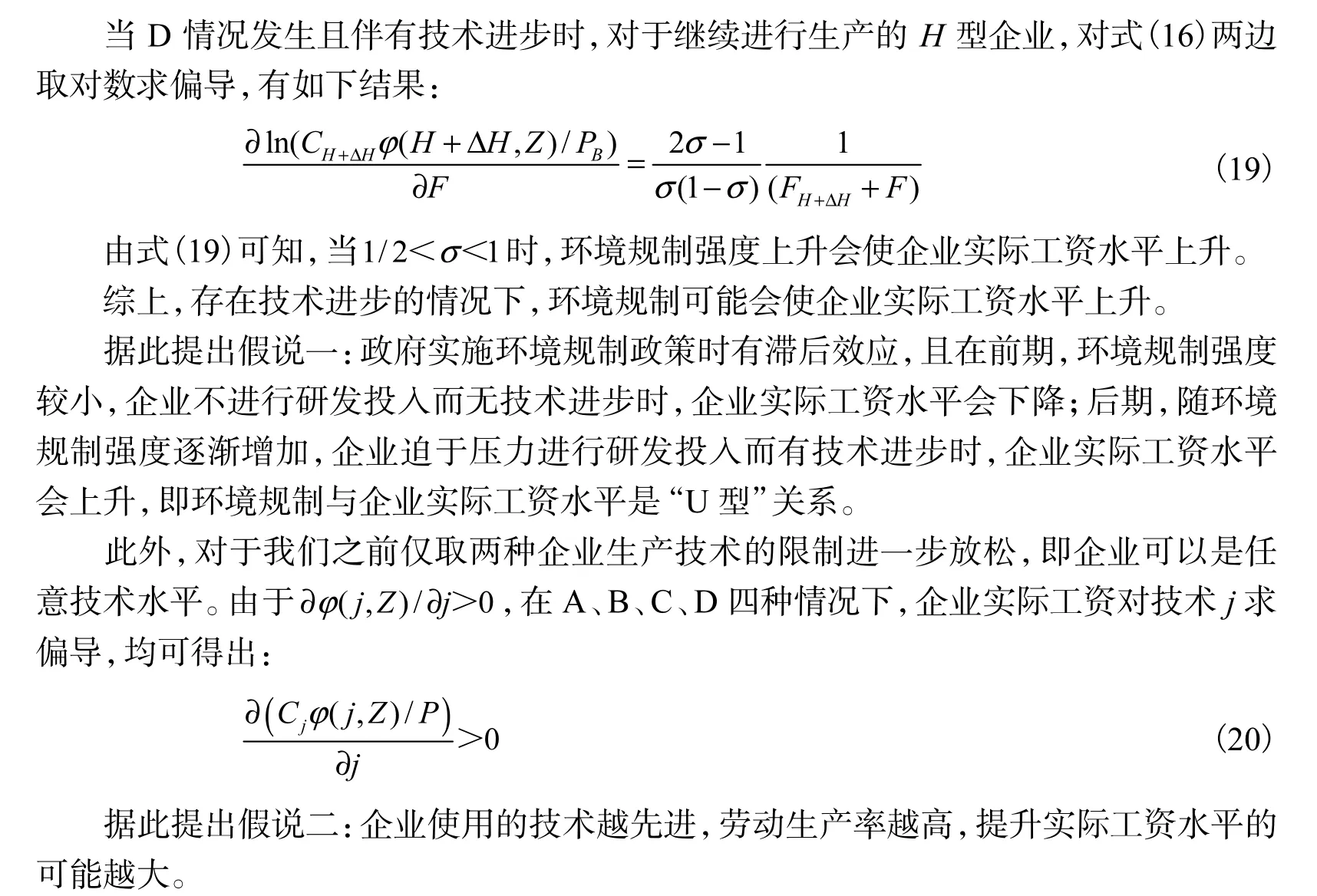

計量模型與前文一致。費用型環境規制回歸結果如表5②限于篇幅,表5 省略,感興趣的讀者可以掃描本文二維碼,點擊“附錄”獲取。第(1)列至第(4)列所示。第(1)列為基準回歸,結果顯示費用型環境規制一次項、二次項系數分別在1%的水平上顯著為負、正,表明費用型環境規制強度較小時對企業實際工資增長產生抑制作用,隨著強度增大,跨過某一值后,對企業實際工資增長產生促進作用。這與我們的假說一相符。技術進步和控制變量均與前面回歸結果保持一致。第(2)列、第(3)列、第(4)列為對費用型環境規制、技術進步與企業實際工資關系的穩健性檢驗,可以發現各變量無論是系數大小還是顯著性水平均與第(1)列結果相近,說明回歸結果穩健。投資型環境規制回歸結果如表5 第(5)列至第(8)列所示。第(5)列為基準回歸,結果顯示投資型環境規制一次項、二次項系數分別在1%的水平上顯著為負、正,即投資型環境規制與企業實際工資呈“U 型”關系,同樣支持假說一。技術進步和控制變量同樣均與前面回歸結果保持一致。第(6)列、第(7)列、第(8)列為對投資型環境規制、技術進步與企業實際工資關系的穩健性檢驗,同樣可以看到各變量無論是系數大小還是顯著性水平,均與第(5)列結果相近,說明回歸結果穩健。值得注意的是,費用型環境規制的一次項和二次項系數絕對值均大于投資型環境規制的對應系數,這與原毅軍和劉柳(2013)的研究結論一致。政府實施費用型環境規制即通過提高稅收來抑制企業污染環境的行為時,企業在生產過程中產生污染物,便需要支付一定的排污稅(費),這會迫使企業產品價格變高。當市場上沒有更多消費時,企業凈收益就會下降,致使其創新動力不足(Walley 和Whitehead,1994)。隨著治污成本進一步增加,由庇古稅原理可知,排污費標準高于企業的邊際治污成本,就會促使企業通過技術創新和改善資源配置效率兩條途徑提高生產率(任勝鋼等,2019),最終對企業實際工資水平產生正向影響。投資型環境規制雖前期擠占企業利潤,致使實際工資水平下降,但可通過降低企業技術創新風險(Popp 等,2009),逐步增強企業研發動力,提升企業的競爭力(Ambec 等,2013;張平等,2016),進而有利于企業實際工資水平提高。

此外,樣本期內中國制造業行業環境規制強度普遍偏低,僅有造紙及紙制品業和非金屬礦物制品業的環境規制強度處于費用型環境規制強度拐點的右側,而其中僅非金屬礦物制品業的環境規制強度處在投資型環境規制強度拐點的右側,故該行業企業實際工資水平處于上升態勢①限于篇幅,圖省略,感興趣的讀者可以掃描本文二維碼,點擊“附錄”獲取。。這一情況既與王杰和劉斌(2014)、王勇等(2019)的研究結果一致,也進一步表明隨著中國環境政策越來越嚴格,環境規制強度逐步增加,費用型環境規制在短期內更有用,而投資型環境規制的效果要較長時間才能顯現出來。從另一角度來講,費用型環境規制帶有更多強制性,企業對其表現為被動接受狀態,而投資型環境規制強制性較弱,企業可主動選擇進行多種方式的環境投資。從長遠考慮,環境規制政策應該逐步變“被動”為“主動”,讓企業主動在污染之前進行環境投資。

七、結論和政策啟示

本文構建了環境規制、技術進步與企業實際工資的理論分析框架,基于2004—2007 年《中國環境統計年報》《中國環境統計年鑒》《中國能源統計年鑒》《中國工業經濟統計年鑒》以及中國工業企業數據庫中的數據實證檢驗了環境規制、技術進步對企業實際工資水平的影響。整體來看,環境規制與企業實際工資間為“U 型”關系;技術進步顯著促進企業實際工資水平提升。控制變量中,資本密集度、企業年齡、職工教育費、工業總產值、企業績效對企業實際工資增長有明顯的促進作用,企業規模對企業實際工資增長有明顯的抑制作用。區分企業類型的實證結果表明:環境規制與中低技術企業、非資源類企業、中西部地區企業、高技能工人企業②關于東部、中西部地區企業以及低技能、高技能工人企業的研究過程,感興趣的讀者可以掃描本文二維碼,查看“附錄”中的“企業層面的異質性”內容。實際工資水平之間的“U 型”曲線開口更小,環境規制強度改變相同單位引起這類企業實際工資變化更大,環境規制與中輕度污染企業、低技能工人企業實際工資水平之間不存在“U 型”關系。除中西部地區由于人力資本結構較為低級導致技術進步抑制企業實際工資增長以外,技術進步對不同技術水平企業、不同資源類型企業、不同污染程度企業、東部地區企業和不同技能工人企業實際工資增長均存在明顯的促進作用。進一步研究發現,費用型環境規制帶有更多強制性,在短期內對企業實際工資水平影響較大;投資型環境規制強制性較弱,企業可主動選擇多種方式進行環境投資,故長期內投資型環境規制更有利于企業實際工資水平提升。

據此,本文給出以下幾點政策建議。第一,進一步強化環境政策實施力度。①各級政府要持續推進生態文明建設,因地制宜創新環境治理目標、體系和方法,加強制度建設,積極開展碳排放權、排污權、水權交易試點,積極推進改“費”為“稅”,從政策上引導企業逐步由“被動”治理污染變為“主動”進行環保投資,建立污染治理長效機制;②制造業企業要優化自身資源型與非資源型產品比例,加強職工教育、培訓力度,增加高技能職工比例,在治理污染過程中,更好地實現對先進技術的吸收與開發,培養自主創新能力,提升綠色技術轉化應用能力,實現環保目標的同時提高企業實際工資水平。第二,推動創新驅動戰略的實施。①政府應完善社會主義市場經濟體制,讓資源配置更加合理,在加大政府補貼力度的同時鼓勵企業引入社會資金,使企業有更多財力進行研發;②制造業企業持續加大研發投入,切實提高原始創新、自主創新、協同創新的能力,盡早步入環境保護和企業實際工資增長的“雙贏階段”。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

人大建設(2019年12期)2019-05-21 02:55:32

中國生殖健康(2019年11期)2019-01-07 01:28:02