利用馬科維茨模型研究香港股票市場回報

2020-11-30 08:57:13邱志樺

商情 2020年28期

邱志樺

【摘要】本篇文章旨在探究在香港股票市場中,使用投資組合理論動態調整資產配置的“主動型投資”,對比起交易所買賣的指數型基金的“被動型投資”,兩者表現有何分別。結果顯示,無賣空限制下和存在賣空限制下的投資組合理論在2009-2018年間的收益率,均比大盤指數表現為高。

【關鍵詞】關鍵詞 港股 證券投資組合

一、引言

在現代的金融投資理論當中,投資組合理論占有重要的地位。例如,馬科維茨在《證券投資組合選擇》一文,試圖解釋取得最大投資收益以及規避過度風險之間的基本權衡關系,也就是投資者將不同的投資品種按比例組合在一起作為投資對象,以尋求在既定收益的前提下將風險降到最小,或者在承受一定風險的前提下使收益率最大。

二、研究目的

馬科維茨的投資組合理論,是根據每項金融資產的預期收益率、預期方差和所有資產間的協方差矩陣,得到證券組合的有效邊界,再根據投資者的效用無差異曲線,確定最佳投資組合。

在香港股票市場上,投資者可以投資于盈富基金(2800.HK),以將回報盯緊于恒生指數大盤表現;與此同時,投資者、金融機構及各種基金亦可自行投放資金于不同股票證券。大部份的共同基金長期表現并不會比被動式投資策好。為此,這篇研究旨在探索在投資組合理論框架下,根據上一期數據而推斷出的組合前沿最佳配置,會否于下一期內的表現比起主動型基金表現為佳。下面各部份分別為模型理論、數據、建構過程、結果及結論。

三、模型理論

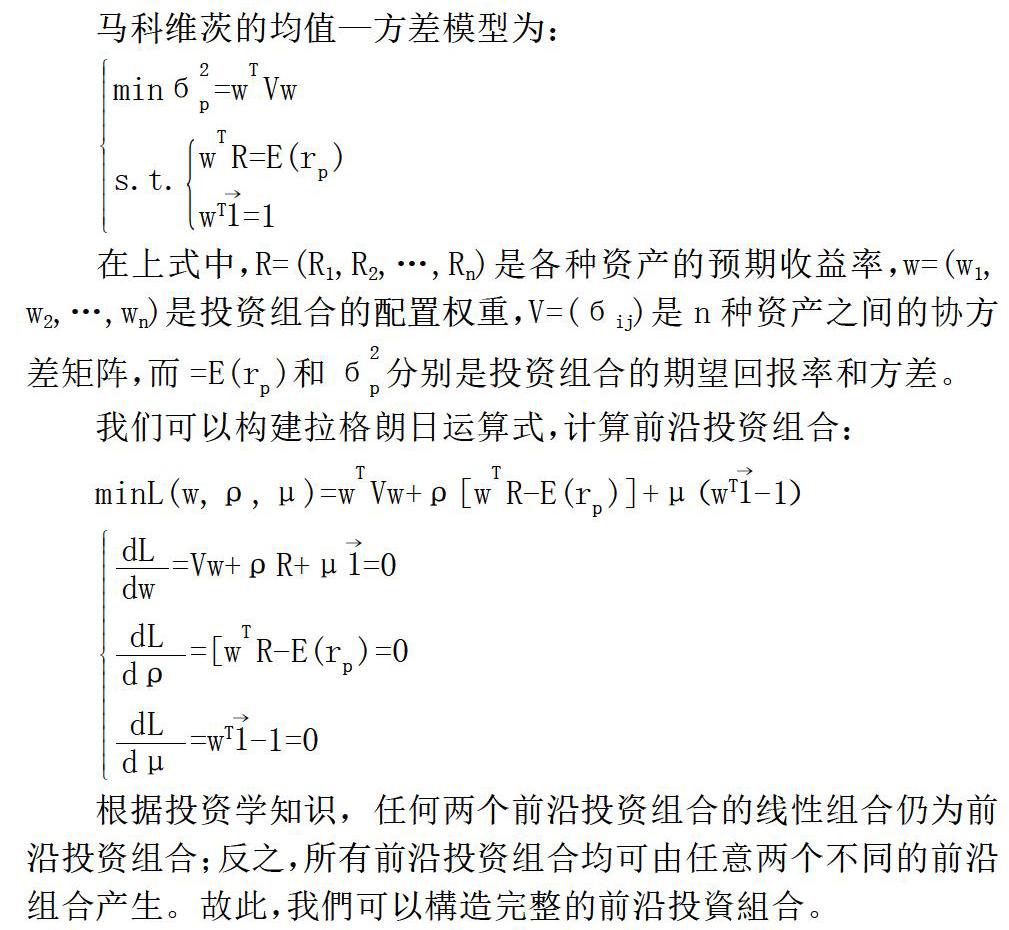

馬科維茨的均值一方差模型為:

根據投資學知識,任何兩個前沿投資組合的線性組合仍為前沿投資組合;反之,所有前沿投資組合均可由任意兩個不同的前沿組合產生。故此,我們可以橫造完整的前沿投資組合。

四、數據

這篇研究是在既定期間內,以移動窗口方式,計算上一期恒生指數成份股所構建的前沿組合回報表現,并調整證券權重,以量度下一期的組合表現。

(1)日期:①數據總期間:2008年6月10日至2018年6月9日,共10年的日度交易數據,具有一定的實際參考意義。②觀察期與回測期:1年。舉例來說,以2008年6月10日至2009月6月9日內(觀察期)的最佳有效前沿組合,決定2009年6月至2010月6月(回測期)的資產配置,并如此類推。

(2)證券挑選:恒生指數的成份股,數目由2008年6月10日的43只,增至2018年6月9日的50只。在實際操作上,倘若證券于觀察期內被剔除出恒生指數,在計算最佳前沿組合時亦會相應去除,以避免納入下個回測期的資產配置之中。

(3)數據來源:股票歷史數據取自雅虎香港網站;無風險利率數據則采自香港銀行公會的HIBOR數據。

(4)數據形式:股票歷史數據是按拆股和股息調整的每天收市價;無風險利率則是每個觀察期最后一天的12個月HIBOR數據。

五、建構過程

首先,在估算預期收益率上,正常而言應使用時間序列合擬的方式,如VAR模型等,惟考慮到股票數量眾多以及時間跨度過長,計算量偏大,最終我們決定使用歷史收益率的平均值作為預期收益率。用數學語言來表達,E(Rt+1|Rt)=Rt。

其次,證券組合前沿的確定,基本依循以下思路:

(1)在每個觀察期內,估算各支股票的期望收益率以后,計算20支股票的超額收益率矩陣A,以此計算方差協方差矩陣V。

(2)給定一個無風險資產利率rf,采用最大化斜率的方法求得一個前沿證券組合的權重向量。變換rf進行相同操作,共得到兩個不同前沿證券組合的權重向量。

(3)計算兩個前沿證券組合的期望收益、標準差和協方差。賦給上述兩個前沿證券組合一個比重,計算所構成的新證券組合的期望收益和標準差。

(4)透過變換新證券組合內兩種初始證券的比重,計算新的期望收益率和標準差,得到一系列證券組合前沿上的點。將各點連線,得到無賣空限制下的證券組合前沿。

(5)最后,在對于給定的rf,通過無風險資產所在點與風險資產組合點連線的斜率最大化的方法,求出切點所對應的證券組合的權重向量,計算切點對應的期望收益率和標準差。

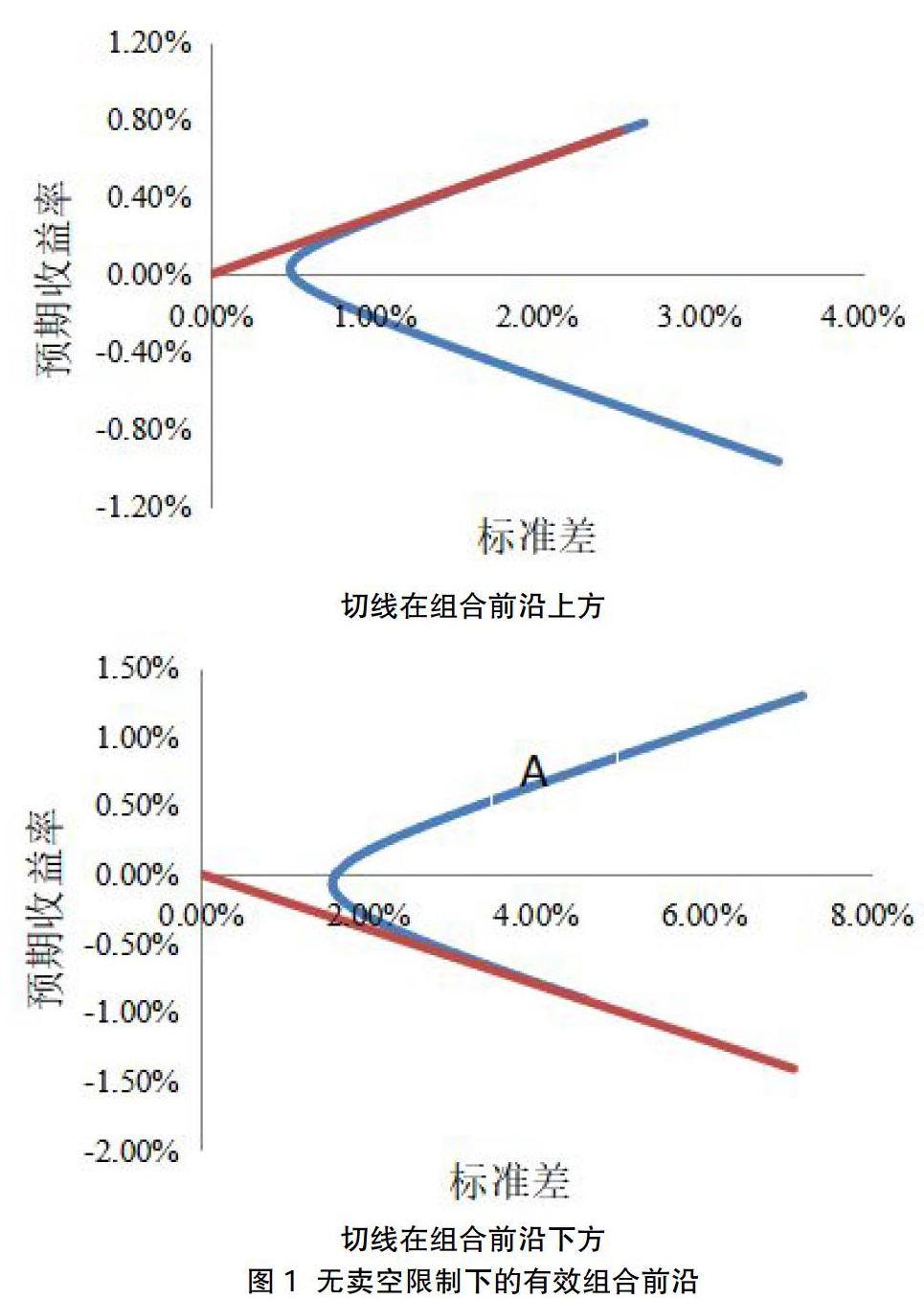

在實際操作上,有可能出現切線在組合前沿上方或下方的情況。倘若切線在組合前沿上方,顯示易見,切點為整個組合的最佳風險資產配置,而切線則是投資者可以透過無風險利率投資或借貸產生的不同投資組合,在獲得正回報收益率時承受的最小標準差組合;然而,倘若切線在組合前沿下方,即組合前沿的最小標準差點的收益低于無風險利率時,切線則只是在獲得負回報收益率時的最小標準差組合,而由于組合前沿在無賣空限制下是可以向右方無窮延伸,因此無風險利率與組合前沿上方的組合基本上沒有最優配置。

鑒于本文為有關恒生指數的主動型投資與被動型投資的比較,因此,當出現切線在組合前沿上方時,為確保風險資產比例為100%,我們會挑選切點的權重向量,作為未來一期(回測期)的配置;當出現切線在組合前沿下方時,原則上不應挑選組合前沿上任何一點作為下一期配置(否則,即預期的夏普比率為負),惟若果需要與被動型投資比較,我們將選取組合前沿上方與切點具有相同標準差的點(即下圖1右方中的A點),作為下一期的最優配置。

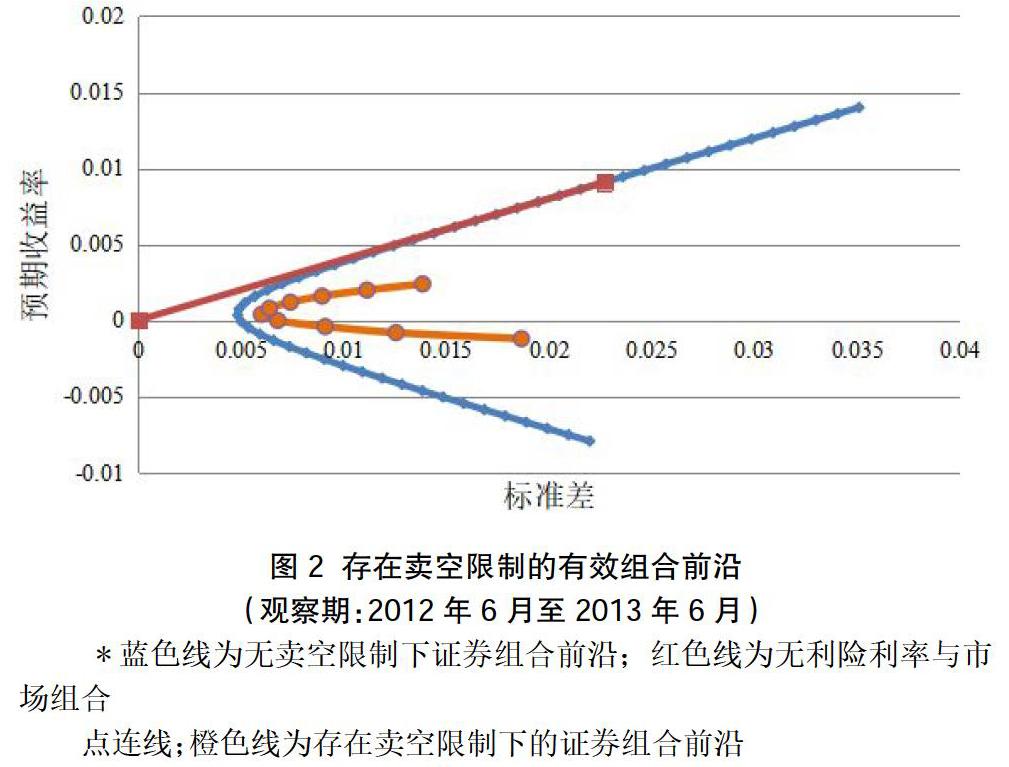

在無賣空基礎上,我們思考存在賣空限制下的證券組合前沿。賣空限制是現實股票市場中的普遍現象,在一定程度上縮小了投資者面臨的可行集,也改變了證券組合前沿的形狀。依據投資者面臨柑同的收益率時選擇標準差較小資產的原則,可以利用EXCEL中的規劃求解功能求得存在賣空限制下的預期收益率和標準差的組合點。其中約束條件為:各股票權重為非負數,且權重之和為1.設定預期收益率,以最小化組合標準差。這樣重復求得一系列組合點,將其連線就得到賣空限制下的證券組合前沿,與不存在賣空限制的前沿對比,如下圖2所示: