民營企業的聯結程度與債務違約風險傳染

2020-11-30 08:47:46張樂才張薇

經濟研究導刊 2020年29期

關鍵詞:民營企業

張樂才 張薇

摘 要:通過分析民營企業聯結程度對其債務違約風險傳染的影響,發現民營企業的聯結程度越強,其發生債務違約后的風險傳染能力越強。通過分析盾安集團債務違約風險傳染,證實了上述結論。研究表明,為了防范民營企業債務違約風險擴散,政府應重點化解聯結程度較強民營企業的債務違約風險,從而避免發生區域系統性金融危機。

關鍵詞:聯結程度;債務違約風險;民營企業

中圖分類號:F275;F276.5? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)29-0013-04

一、民營企業債務違約風險傳染研究概述

《中共中央關于制定國民經濟和社會發展第十三個五年規劃的建議》明確提出,“十三五時期,我們要防止發生系統性區域性金融風險。”隨著宏觀經濟下行趨勢的持續,我國民營企業負債持續增長,已超過發達國家與新興市場國家民營企業的負債水平。自2008年全球金融危機以來,我國民營企業因逃避債務而發生的跑路事件頻頻出現,因負債違約而引致的群體性事件時有發生,各省市縣(區)法院受理的來自民間金融與互聯網金融的借貸糾紛案件迅速增長。可見,我國民營企業債務違約風險正加速累積。2012年,因民營企業債務違約風險而引發的資金擔保鏈危機曾大規模爆發,給我國區域經濟造成了巨額損失。目前,民間金融、互聯網金融、企業連環債務鏈雖暫未引發區域系統性危機,但隨著民營企業債務違約風險的累積,其發生的可能性正日益變大,已成為我國經濟健康發展的重大隱患。因此,對我國民營企業債務違約風險傳染進行分析是當前亟須做好的現實工作。

綜合現有文獻發現,有關企業風險傳染的研究主要包括如下三個方面。第一,通過行業與供應鏈傳染。已有研究認為,企業債務違約風險會沿行業與供應鏈對相關企業進行傳染(Hertzel et a1,2008)[1],具體傳染渠道包括抵押渠道傳染、資金渠道傳染、物流渠道傳染和信息流渠道傳染等(Benmelech et al,2011)[2]。第二,通過民間金融傳染。民間金融的風險傳染渠道有主體要素渠道、金融要素渠道和信息渠道(方先明等,2015)[3]。民間金融市場的凝聚度越強,風險傳染的速度和頻率也越強(Battistonet et al,2007)[4]。第三,通過資金擔保鏈傳染。因金融抑制,我國民營企業為從銀行獲得貸款而融入了資金擔保鏈(李曉霞,2005)[5]。資金擔保鏈構成了一個復雜的擔保網絡(杜權,等,2010)[6],使其具有極強的風險傳染能力(吳寶,等,2011)[7]。資金擔保鏈的風險傳染渠道有資產負債表傳染渠道、信息傳染渠道、投資傳染渠道等(張樂才,2011)[8]。

上述研究綜述表明,已有研究對企業債務違約風險進行了富有成效的探尋,為本文的研究提供可資借鑒的方法與結論。然而,已有研究專門就聯結程度對民營企業債務違約傳染影響進行的分析相對較少。鑒此,筆者決定對其進行分析,以彌補已有研究的不足之處。

二、民營企業的聯結程度對風險傳染的影響

(一)完整性與相互聯系性

民營企業的聯結程度可以通過民營企業之間聯接的完整性與相互聯系性表現出來。民營企業聯結的完整性是指每家民營企業與其他所有民營企業均具聯結關系。民營企業聯結的相互聯系性是指兩家民營企業相互之間具有直接或間結相連的聯結關系。民營企業聯結的完整性與相互聯系性具有如下關系。

首先,當民營企業相互之間的聯結為完整性聯結時,如圖1所示,各個民營企業相互之間具有直接聯系。

其次,當各民營企業之間的聯不完整時,即使每家民營企業沒有與其他民營企業直接相聯系,它們中的一家也可能會間接與其他民營企業相聯系。如圖2所示,即使A1民營企業與C1民營企業沒有直接的聯系,但二者通過B1、D1民營企業具有間接的聯系。圖3則顯示,A1民營企業與D1民營企業雖沒有直接的聯系,但二者通過B1、C1民營企業建立了間接的聯系。

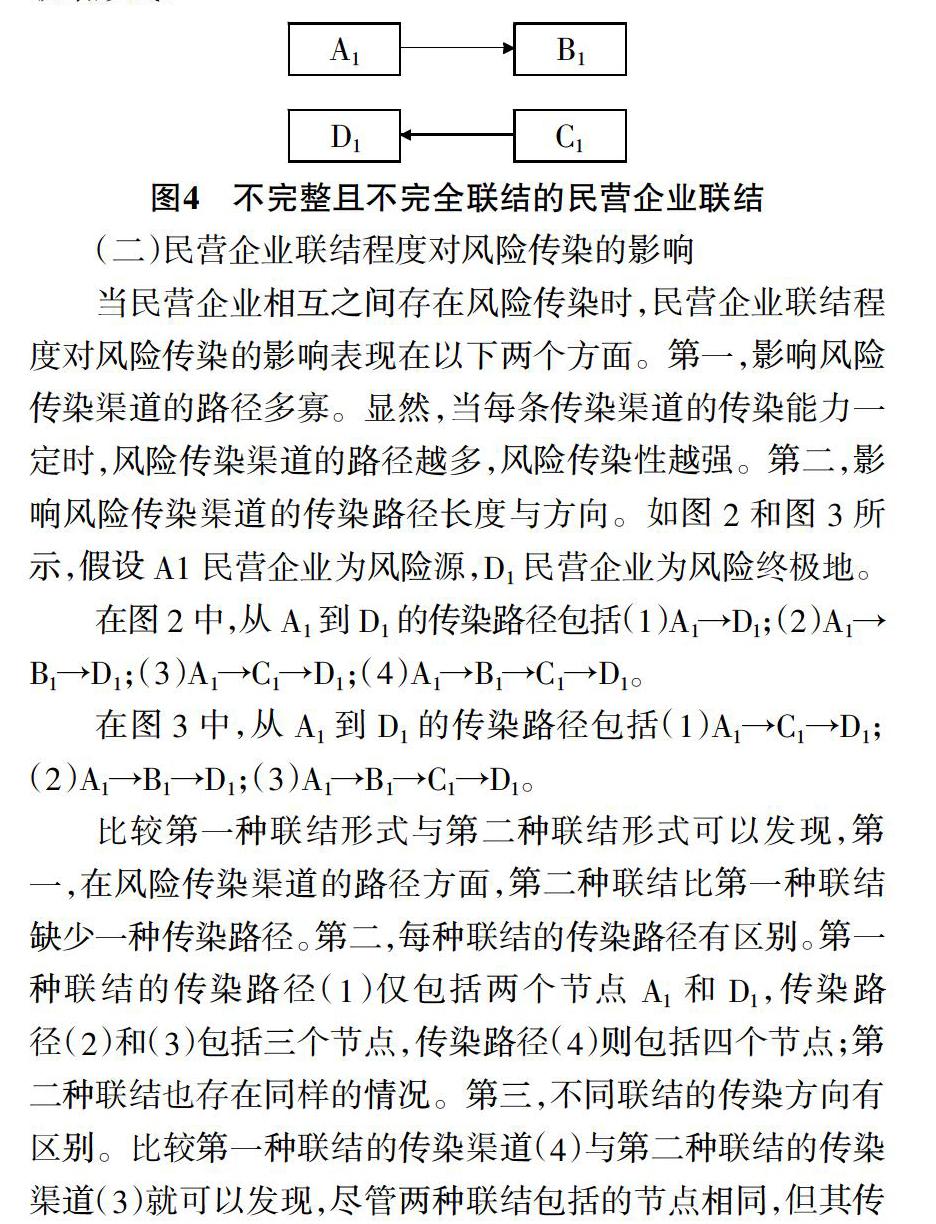

再次,如圖4所示,民營企業聯結被分為兩個亞群體,這時民營企業之間的聯結為不完整聯結,民營企業相互之間的聯系也是不完全的。這說明,如果民營企業聯結是一個完整聯結,則各個民營企業之間具有完全的相互聯系性;如果民營企業之間是不完整聯結,則各個民營企業之間有可能是完全聯系的,也有可能是不完全聯系的,它依賴于民營企業的聯結形式。

(二)民營企業聯結程度對風險傳染的影響

當民營企業相互之間存在風險傳染時,民營企業聯結程度對風險傳染的影響表現在以下兩個方面。第一,影響風險傳染渠道的路徑多寡。顯然,當每條傳染渠道的傳染能力一定時,風險傳染渠道的路徑越多,風險傳染性越強。第二,影響風險傳染渠道的傳染路徑長度與方向。如圖2和圖3所示,假設A1民營企業為風險源,D1民營企業為風險終極地。

在圖2中,從A1到D1的傳染路徑包括(1)A1→D1;(2)A1→B1→D1;(3)A1→C1→D1;(4)A1→B1→C1→D1。

在圖3中,從A1到D1的傳染路徑包括(1)A1→C1→D1;(2)A1→B1→D1;(3)A1→B1→C1→D1。

比較第一種聯結形式與第二種聯結形式可以發現,第一,在風險傳染渠道的路徑方面,第二種聯結比第一種聯結缺少一種傳染路徑。第二,每種聯結的傳染路徑有區別。第一種聯結的傳染路徑(1)僅包括兩個節點A1和D1,傳染路徑(2)和(3)包括三個節點,傳染路徑(4)則包括四個節點;第二種聯結也存在同樣的情況。第三,不同聯結的傳染方向有區別。比較第一種聯結的傳染渠道(4)與第二種聯結的傳染渠道(3)就可以發現,盡管兩種聯結包括的節點相同,但其傳播風險的方向則不同。

上述分析表明,民營企業相互之間的聯結程度越強,其風險傳染能力也越強。

三、案例分析:以浙江盾安集團的債務違約風險傳染為例

浙江盾安集團成立于1987年,全稱為盾安控股集團有限公司,創業地點為浙江省諸暨市,2001年將總部遷往杭州市。2017年,盾安集團實現營業收入523.69億元,連續16年躋身“中國民營企業500強”,并連續9年進入“中國企業500強”。該企業旗下擁有兩家上市公司,即江南化工和盾安環境。

(一)盾安集團債務違約風險傳染

首先,債務違約風險的爆發。①盾安集團債務違約風險的爆發始于其東北地區的企業出現經營困境。盾安旗下企業沈陽瑞信實業公司與沈陽投資公司在沈陽市共同承建的商業綜合體在2012年4月開始運營。盾安于2011年4月通過其控股子公司盾安(天津)節能系統有限公司以298.9萬元的價格收購了沈陽水務熱源有限公司56%的股權。2017年3月,盾安集團又通過旗下企業盾安實業有限公司從大唐集團手中收購了沈陽華創風能有限公司82%的股權。然而,由于目前東部地區的經濟形勢較為嚴峻,其房地產市場相較發達地區而言較為低迷,住宅與商業地產的去化率雖然在近期有好轉,但庫存壓力仍很大,對盾安的投資回收帶來較大負面影響,從而使其東北地區的企業陷入經營困境。同時,去杠桿的大背景點燃了盾安集團債務違約危機爆發的導火線。在2017年我國去杠桿的大背景下,杠桿率較高的企業無法通過銀行發債和信貸等方式融資,只能消耗自有資金。盾安集團由此陷入了異常嚴重的流動性困境,到期債務無法償還。

其次,債務違約風險的傳染。2018年4月23日盾安集團發布的取消發行債務的公告觸動其債務危機的發生,而該企業債務危機的全面爆發是在5月3日因浙江省金融工作辦公室組織該企業的債權機構召開債務協商會議的消息之后。風險傳染的具體過程如下:(1)2018年4月23日,盾安發布了取消其12億元超短期融資券的公告。(2)2018年4月28日,盾安向浙江省政府提交了《關于盾安集團債務危機情況的緊急報告》,該報告顯示,盾安各項負債總和達到了450億元,請求省政府出面資助協調。(3)2018年5月2日,盾安集團擁有的兩家上市公司宣布緊急停牌。(4)2018年5月4日,大公國際資信評估公司下調了盾安的信用等級。(5)從2018年5月30日開始,盾安集團的兩家上市公司處于停牌狀態,且兩家公司陸續發布了盾安集團的債務解決狀況以及上市公司資產變賣與重組進展狀況等。同時,盾安智控旗下的新三板上市企業華益精機也因公告“擬披露重大事項”而暫時停牌。至此,盾安集團的債務違約風險從一家企業開始迅速向集團內的其他企業傳染。

(二)企業聯結程度對盾安集團債務違約風險迅速傳染的影響

盾安集團債務違約風險迅速傳染的原因在于其聯結程度較高,其不僅旗下分公司較多,還存在較為復雜的擔保關系。

首先,企業下屬的分公司較多。公開資料顯示,盾安集團旗下分公司較多,增強了其聯結復雜性。(1)盾安集團的子公司包括盾安環境、江南化工、浙江柒鑫合金材料有限公司、浙江如山匯金資本管理有限公司、青海民澤龍羊峽生態水殖有限公司、貴州正安天賜生態科技有限公司、浙江森禾種業股份有限公司。(2)盾安集團的孫公司。盾安環境①的子公司包括浙江盾安精工集團有限公司、盾安控股集團有限公司等32家企業。(3)江南化工。②的子公司包括馬鞍山江南化工有限責任公司、安徽江南爆破工程有限公司等14家企業。由于盾安集團的下屬企業較多,各企業相互之間聯結成了一個整體,使得盾安集團的企業聯結程度極強。

其次,擔保較為復雜。如表1所示,盾安集團擔保關系較為復雜、擔保金額較大,使得各個擔保企業因擔保而緊密聯系在一起。

可見,從企業聯結視角分析,盾安集團屬于一種典型的聯結程度極強的企業,一旦發生風險會迅速傳染給其他企業。

(三)盾安集團債務違約風險進一步傳染的可能性

首先,從事行業的多樣性。盾安集團的業務呈現出多元、跨領域以及跨地域的特點。盾安集團的產業分布包括暖通系統設備、空調配件、電機、ITS門、風機和電機等的精密制造與先進裝備產業,下程爆破服務、民用爆破器材、爆炸深加等民爆業,光伏發電、風力發電、鎂及鎂合金的新能源和新材料產業,尸文魚養殖、花卉苗木和園林工程、有機茶葉等現代農業,以及投資管理等。由于盾安集團的業務較為復雜,故其上下游涉及的產業與企業較多,一旦該企業發生大規模債務違約而倒閉,勢必給其他上下游企業帶來很大影響,部分企業也會發生債務違約甚至倒閉。

其次,與銀行等金融機構的聯系廣泛。與盾安集團有聯系的金融機構包括國開行、進出口銀行的浙江省分行,工農中建交五大行的浙江省分行,浙商銀行,興業、中信、民生銀行的杭州分行,華融、長城、信達等AMC的浙江省分公司。盾安集團所負債的450億元中除了120億元代償債券以外,大部分銀行與非銀行貸款均來自浙江省境內。盾安集團發生債務危機,不僅波及上市公司,也牽連浙商銀行、國開行、工商銀行、杭州銀行等幾十家銀行金融機構。如果不采取控制措施,必將引發多米諾效應,甚至可能發生系統性風險。

(四)盾安集團債務違約風險的化解

由于盾安集團的債務違約風險已經在集團內部開始傳染,如果不采取治理措施,將會傳染到該企業的上下游企業與銀行等金融機構,故政府與銀行對其進行了救助,幫助其化解了債務違約風險。

首先,獲得銀行等金融機構支持。浙江省金融辦在2018年5月2日組織了十多家債券融資機構來協調解決短腿債券融資以及其銀行貸款問題,初步達成了三項解決方案。第一,由浙商銀行出面組織其他金融機構為盾安集團提供流動性支持,包括提供區塊鏈產品與供應鏈金融等。第二,由浙商銀行與浙商產融等金融機構啟動“鳳凰行動”專項基金以收購盾安所持有的優質項目,通過激活現金流來置換債務。第三,托管華創風能與盾安光伏等項目來減輕債務壓力。到2018年8月,盾安先后獲得了十多家銀行期限三年的150億元流動資金貸款,從而緩解了流動性危機。

其次,企業積極自救。危機之中,盾安集團除了借助外力來化解債務危機之外,還采取了積極的自救措施,通過對旗下上市公司的股權質押、減持股票、變賣資產等多種方式來化解企業的流動性危機。2018年5月,盾安旗下的上市企業盾安環境發布公告稱,企業擬向中國電子系統技術有限公司出售盾安節能科技有限公司和其子公司以及裝備公司等相關資產和業務來采取自救措施。2018年11月5日,盾安集團又出賣了寧波市姚江機床制造有限公司的股權而獲得了資金2 373萬元。

再次,大力爭取浙江省內其他國有資源的融資支持。2018年6月,盾安集團旗下上市公司江南化工發布公告稱,企業擬采取發行股份的方式購買浙江新聯民爆器材有限公司76.72%的股權。通過這次重組,浙江國資將入股江南化工而使得企業獲得國有資源資助。

通過控股股東的運作與多方努力,盾安環境在停牌半年后于2018年10月8日復牌,這標志著盾安集團債務違約風險化解成功。

四、結論

對我國民營企業債務違約風險傳染進行分析非常重要。鑒于此,本文就民營企業聯結程度對其債務違約風險傳染的影響進行了分析,得到了以下研究結論。

文章首先就民營企業的聯結程度對其風險傳染的影響進行了分析。(1)如果民營企業聯結是一個完整聯結,則各個民營企業之間具有完全的相互聯系性;如果民營企業相互之間是不完整聯結,則各個民營企業之間有可能是完全相聯的,也有可能是不完全相聯的,它依賴于民營企業的聯結形式。(2)民營企業的聯接程度對風險傳染的影響表現在兩個方面。第一,影響風險傳染渠道的路徑多寡;第二,影響風險傳染渠道的傳染路徑長度與方向。可見,民營企業聯結程度越強,則其風險傳染能力也越強。

文章隨后就盾安集團債務違約風險傳染進行了案例分析,結果證實了上述結論。盾安集團的較強聯結程度表現在兩個方面。一是盾安集團下屬的分公司較多,與其它企業的擔保關系較為復雜;二是盾安集團的業務呈現出多元,與銀行等金融機構的聯系廣泛。由于盾安集團的聯結程度較強,所以其分公司發生債務違約后迅速向集團其他企業傳染,甚至有可能向集團上下游企業與金融機構傳染,故其產生系統性風險的可能性非常大。由此,政府和金融機構對盾安集團的債務違約風險采取了積極的化解措施。

上述分析表明,企業的聯結程度越強,企業發生債務違約后風險傳染的能力也越強。因此,為了防范民營企業債務違約風險擴散,政府應加大聯結程度較強民營企業債務違約風險的化解力度,對聯結程度較強的民營企業給與更多的金融支持,以避免發生區域系統性金融危機,這樣有利于區域經濟的健康穩定發展。

參考文獻:

[1]? Hertzel,M.,Li,Z.,Officer,M.,Rodgers,K.Inter-firm linkages and the wealth effects of financial distress along the supply chain[J].Journal of Financial Economics,2008,(87):374-387.

[2]? Benmelech and Bergman.Bankruptcy and the Collateral Channel[J].Journal of Finance,2011,(55):337-378.

[3]? 方先明,孫利.民間金融風險:形成、傳染與演化[J].中央財經大學學報,2015,(7):28-34.

[4]? Battiston S,Gatti DD,Gallegmi M,Greenwald B,Stiglitz JE.Credit chains and bankruptcy propagation in production networks[J].Journal of Economic Dynamics and Control,2007,(31):2061-2084.

[5]? 李曉霞.我國上市公司的擔保鏈現象分析[J].事業財會,2004,(4):39-41.

[6]? 杜權,鄭炳蔚.對當前我國企業擔保鏈問題的思考[J].我國金融,2010,(6):20-21.

[7]? 吳寶,李正衛,池仁勇.社會資本、融資結網與企業間風險傳染:我國案例研究[J].社會學研究,2011,(3):84-105.

[8]? 張樂才.企業資金擔保鏈:風險消釋、風險傳染與風險共享——基于我國的案例研究[J].經濟理論與經濟管理,2011,(8):57-65.

猜你喜歡

人大建設(2019年5期)2019-10-08 08:55:16

華人時刊(2018年23期)2018-03-21 06:25:58

山東工業技術(2016年15期)2016-12-01 05:31:39

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30