慈善捐贈、員工壓力與企業價值關系的實證研究

2020-11-30 08:47:46金燕孫娜

經濟研究導刊 2020年29期

金燕 孫娜

摘 要:以2014—2018年中國A股上市公司為樣本,基于利益相關者理論,從員工壓力出發,并以此為內在聯結探索企業慈善捐贈的價值機理。研究發現,公眾對企業慈善行為總體上給予正面評價,企業慈善捐贈對企業價值有正面影響。員工與企業慈善捐贈、企業價值的關系,具體來說,員工壓力越小,企業慈善捐贈價值越明顯。研究結果表明,企業員工基本物質利益得到較好滿足時,員工對企業施加的有形或無形壓力較小,此時企業慈善捐贈會得到員工的正面評價,從而提升企業價值。

關鍵詞:慈善捐贈;員工壓力;企業價值

中圖分類號:F270? ? ? ?文獻標志碼:A? ? ? 文章編號:1673-291X(2020)29-0008-05

引言

慈善捐贈對企業是否有利?員工對企業慈善捐贈價值是否有影響?慈善捐贈作為企業社會責任的最高表現形式[1]一直出現在學者們的文章中。企業也一直在中國慈善事業中占據重要地位。2020年突發新型冠狀病毒肺炎疫情,國內外企業紛紛慷慨解囊捐款捐物。根據各企業網站、政府網站、媒體報道、紅十字會網站及慈善機構等公開信息的不完全統計,截至同年2月底,我國社會各界捐贈善款總額高達216億元,其中企業捐款總額超過204億元。

然而,在我國企業慈善事業突飛猛進的同時,也存在很多“偽善”的現象。環境惡化、食品安全、假冒偽劣產品、拖欠農民工工資、偷稅漏稅等問題頻頻發生,很多企業可能一方面慷慨地進行慈善捐贈,一方面卻在生產有質量問題的產品。慈善捐贈能否提高企業價值一直是學術界一個有待解決的問題,其中的關鍵是識別企業慈善捐贈動機的各種理論。

關于慈善捐贈的動機,學者們的研究有很多。(1)聲譽資本。慈善捐贈在某種程度上具有廣告效應,可以提高企業知名度,帶來企業聲譽[2]。(2)保險作用。公眾可能因為企業以前的慈善行為而降低企業未來可能出現的負面評價預期,從而對企業起到保險作用[2]。(3)政治動機。企業通過慈善捐贈,尤其是政府號召響應的捐贈,可能會獲取政府掌握的某些對企業有利的關鍵性資源[3]。(4)管理者自利行為。企業高管為了提高個人社會地位和形象而進行慈善捐款[4]。

很多學者從外部利益相關者出發,研究慈善捐贈與企業價值的關系。例如,張敏等[5]從慈善捐贈與政府補貼之間關聯研究發現政治參與影響企業慈善捐贈的價值;徐莉萍等[6]從媒體的角度研究發現輿論壓力會影響上市公司的捐贈行為。也有學者關注內部員工對企業慈善捐贈價值的影響。例如,高勇強等[7]認為企業慈善捐贈可能是為了掩蓋企業對其員工的不公正待遇。員工在現代企業里是企業的關鍵性資源和競爭優勢,決定公司的產品和服務質量,所以必然也會影響企業慈善捐贈價值的轉化[8]。

本文基于利益相關者理論,擬從利益相關者核心壓力之一——員工壓力出發,根據企業對其需求滿足程度感知企業慈善捐贈行為動機,探索慈善捐贈影響企業價值的作用機制。當然,慈善捐贈價值的影響因素涉及到其他利益相關者。本文把主要精力集中在內部員工上,提出企業對員工施加的有形或無形的壓力影響慈善捐贈與企業價值的關系,并用實證分析其在慈善捐贈機制中扮演的角色。

一、理論分析和研究假設

(一)慈善捐贈與企業價值

盡管學者們從理論規范和實證研究兩個個方面探索慈善捐贈可能會對企業價值造成的影響,但他們得出的結論并不一致。董事會從代理成本角度出發,認為慈善捐贈是浪費企業資源,不但不會提高企業價值,反而會使企業高管為了個人利益使企業陷入代理陷阱[8]。戰略性理論家們認為,慈善捐贈應該作為企業的一項戰略,納入企業經營戰略當中,這樣既能實現公司的利益,也能滿足社會公眾的需求[9]。而利益相關者理論認為,企業既要承擔對投資人的責任,也要承擔對其他利益相關者的責任[10],而企業社會責任的承擔狀況會對利益相關者給予不同的壓力,影響慈善捐贈的價值[11]。然而,學者們用實證研究驗證慈善捐贈是否能夠提高企業價值,得到的結果卻不一樣:Lev[12]等研究發現慈善捐贈與企業價值正相關;鐘宏武[13]得出兩者沒有相關性的結論;Wang[14]等認為兩者之間呈非線性關系。

從利益相關者角度來看,與沒有進行慈善捐贈的企業相比,潛在投資者認為進行捐贈的企業有更高的道德標準,從而更愿意投資有捐贈活動的企業[15]。對于在職員工和潛在應聘者而言,慈善捐贈可以提高員工的組織認同感和自豪感,還可以吸引潛在的求職者,實現企業價值提升[16]。從供應商客戶和消費者角度來看,慈善捐贈可以提升品牌知名度,增加供應商客戶和消費者的滿意度和忠誠度[17]。慈善捐贈作為企業承擔社會責任的一種方式,對企業來說相當于廣告營銷,可以改變公眾的看法,提升企業知名度與形象,提高企業價值。因此,根據前面對慈善捐贈的討論,提出如下可能的假設:

H1:慈善捐贈可以促進企業價值提高。

(二)員工壓力與慈善捐贈

壓力是外界施加給主體的一種力量。相對于企業來說,利益相關者對企業施加有形或無形的力量就是利益相關者壓力。利益相關者通過這種壓力影響企業捐贈行為及其效果,而員工作為企業關鍵性利益相關者之一,不僅對企業的產品或服務起決定性作用,他們的工作態度也影響企業價值[17]。同理,員工壓力也是企業核心利益相關者壓力之一。本文主要關注員工壓力對企業慈善捐贈價值的影響。

當企業對員工的需求滿足程度越高時,員工的壓力越小,企業慈善捐贈效果越好,企業價值越高。若企業對員工的基本需求尚不能很好滿足,員工壓力較大,企業慈善捐贈會讓員工感受到虛假與不公平,從而會讓員工有抵觸情緒,進而造成企業價值下降。因此,員工通過企業對員工需求的滿足程度感知企業捐贈行為動機,從而調整對企業慈善行為施加的壓力來影響企業慈善捐贈價值。

基于前面員工壓力與企業慈善捐贈價值機制的討論,提出如下可能的假設:

H2:企業對員工社會責任的履行狀況決定員工的壓力,社會責任履行狀況越好,員工壓力越小,慈善捐贈對企業價值的正面影響越大。

二、研究方法與模型設計

(一)數據與樣本篩選

1.數據

除一些缺失的數據從色諾芬(CCER)中查找以及手工收集整理以外,本文其余數據均是從國泰安(CSMAR)中收集整理取得。其中,從“營業外收支”明細科目中篩選獲得企業捐贈數據。

2.樣本篩選

將2014—2018年的A股上市公司進行篩選。首先,剔除與其他行業在會計準則上不一致的金融保險類上市公司,以及被特別處理過的ST或PT類上市公司。其次,由于罰款、贊助支出、非公益捐贈不具備公益捐贈的性質,本文贊助支出、非公益捐贈以及將其與將公益捐贈混合在一起進行披露的企業一并剔除。最后,剔除主要變量數據缺失的公司。

此外,為盡量避免慈善捐贈的滯后性,本文慈善捐贈數據采用去年慈善捐贈與今年慈善捐贈的平均值,故將去年沒有發生但今年發生捐贈的上市公司,或者今年沒有發生但去年發生捐贈的上市公司剔除。最終,經過篩選,共計獲得6 881個樣本觀測值。

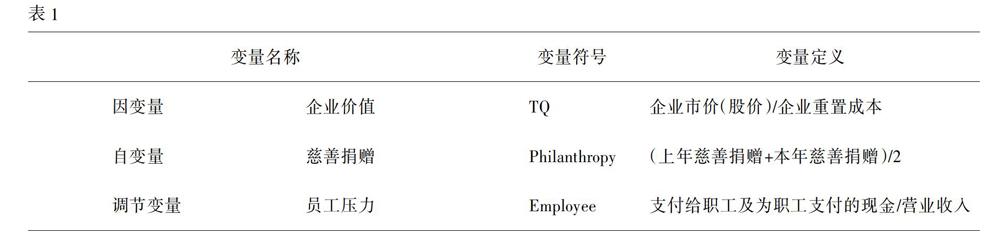

(二)變量測量

1.因變量

企業價值。TQ(Tobins Q)代表企業未來現金流的折現值,反映企業的未來價值以及其成長性,是具有前瞻性的財務指標。TQ值越大,代表企業未來業績會越來越好,投資者也會更加愿意投資該企業,企業價值也就越大。因此,本文選擇TQ來衡量企業價值。

2.自變量

慈善捐贈。考慮到捐贈效應的滯后性,以及消除內生性的影響,本文采用去年企業捐贈與今年企業捐贈的平均值來衡量本年慈善捐贈。

3.調節變量

員工壓力。在CSMAR數據庫財務報表——現金流量表中,有“支付給職工以及為職工支付的現金”這一明細科目,其中不僅包含了企業對員工的基本保障,也包含了困難補助等額外保障。不同企業規模可能會影響這一變量的測量。為了消除影響,本文選用了相對值,即用這一明細科目除以營業收入來表示員工壓力。

4.控制變量

模型中還可能會有一些其他因素的干擾。為了排除這些影響,本文參照其他學者的做法,加入了一系列控制變量。

本文以綜合類行業為參照系,剔除金融保險類行業,將樣本企業剩余17個行業設置16個虛擬變量。同時,以2018年作為參照系,將2014—2018年共5年設置4個虛擬變量。

(三)各變量表示

(四)模型構建

為了驗證本文提出了理論假設,參考陳承[18]等做法構建如下的回歸模型:

TQit=?茁0+?茁1(Philanthropyit-1+Philanthropyit)/2+?茁2Employeeit+?茁3[(Philanthropyit-1+Philanthropyit)/2]Employeeit+?茁4Sizeit+?茁5Levit+?茁6Top1it+?茁7Industryit+?茁8Yearit+?著it

三、實證結果及分析

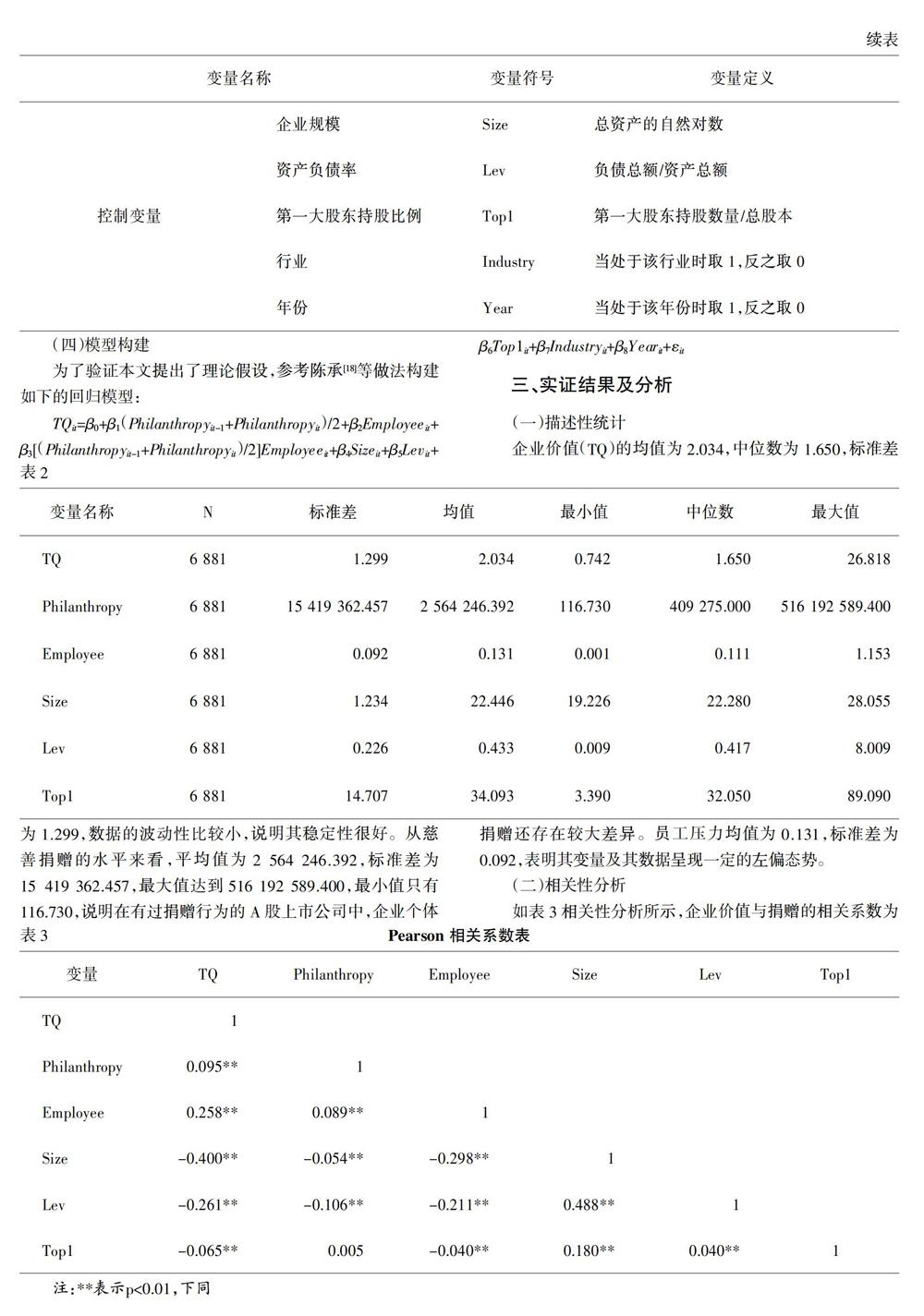

(一)描述性統計

企業價值(TQ)的均值為2.034,中位數為1.650,標準差為1.299,數據的波動性比較小,說明其穩定性很好。從慈善捐贈的水平來看,平均值為2 564 246.392,標準差為15 419 362.457,最大值達到516 192 589.400,最小值只有116.730,說明在有過捐贈行為的A股上市公司中,企業個體捐贈還存在較大差異。員工壓力均值為0.131,標準差為0.092,表明其變量及其數據呈現一定的左偏態勢。

(二)相關性分析

如表3相關性分析所示,企業價值與捐贈的相關系數為0.095,p<0.01,表明我們假設1的兩個變量顯著正相關。員工壓力與企業捐贈的相關系數為0.089,p<0.01,表明引入員工壓力這個變量有一定意義。員工壓力與企業價值的相關系數為0.258,p<0.01,顯著正相關。控制變量與企業價值相關性均顯著,表明將其作為控制變量有一定的合理性。而各解釋變量內部相關系數絕對值小于0.5,就這點來看,本文中不同變量之間共線性程度較小。

(三)回歸分析

表4展示了各變量的多元回歸分析結果。本文運用層級回歸分析的方法來驗證前面所提到的假設,即首先加入控制變量,之后加入自變量慈善捐贈,最后加入調節變量員工壓力,以及慈善捐贈與員工壓力變量的交互項。回歸分析通過了共線性的診斷,消除了多重共線性問題的干擾。

由表4可以看出,隨著變量的加入,調整R2越來越高,即模型的擬合度越來越好,各個變量的符號和顯著性也都沒有改變,進一步說明本文構建的模型具有合理性,且不存在嚴重共線性問題。

表4中,模型1只加入了控制變量,是基礎模型。其中通過了顯著性檢驗的有企業規模、和資產負債率,且均與企業價值的系數為負。但與其他學者的研究不同的是,第一大股東持股沒有通過顯著性檢驗。

模型2是在模型1的基礎上加上了自變量慈善捐贈。慈善捐贈與企業價值的回歸系數為正,β=0.102,且p<0.01,即在1%的統計水平下顯著。由此,假設1通過驗證,則慈善捐贈可以提高企業價值。

模型3是在模型2的基礎上加上了調節變量員工壓力。Philanthropy×Employee的系數為正,β=0.03,且p<0.1,即在10%統計水平上顯著。由此,假設2也通過驗證。即在其他都相同的情況下,企業對員工社會責任的履行狀況越好,員工感知的壓力越小,慈善捐贈對企業價值效果越好。

四、研究結論與展望

慈善捐贈價值一直是國內外學者研究企業社會責任課題中非常重視的一個問題。然而,學者們對兩者之間的關系并未達成一致。本文從員工壓力角度出發,分析員工壓力對企業捐贈與企業價值關系的影響,結論如下。

1.企業捐贈可以提高企業價值。總體來說,公眾對企業的捐贈行為給予正面評價,企業通過這一行為改善利益相關者對企業的態度和看法,提高企業價值。

2.員工壓力對調節慈善捐贈與企業價值之間關系有正面影響。企業對員工責任的履行程度決定員工給予企業的壓力如何,履行程度越差,員工壓力越大,員工對企業的慈善捐贈行為評價越差,認為企業慈善捐贈行為動機不純概率越大,企業慈善捐贈行為的效果越差。因此,員工壓力越大,慈善捐贈對企業價值影響越小。

本文可能存在的局限:(1)雖然實證分析中控制了一些公司層面的變量,但可能還遺漏了一些難以觀測或測量的變量,不僅影響慈善捐贈對企業價值的影響,也不可避免地會存在一些內生性問題。(2)為了數據的可靠性和方便性,僅選擇上市公司的數據作為樣本會對研究結論的普遍性存在一定影響[17]。未來的研究可以擴展數據的來源,在樣本中增加手工收集的非上市公司數據,提高研究結論的準確性和普適性。

參考文獻:

[1]? Carroll,A.B..The Pyramid of Corporate Social Responsibility:Toward the Moral Management of Organizational Stakeholders[J].Business Horizons,1991,7(8):39-48.

[2]? Godfrey,P.C.The Relationship between Corporate Philanthropy and Shareholder Wealth:A Risk Management Perspective[J].Academy of Management Review,2005,(30):777-798.

[3]? 梁建,陳爽英,蓋慶恩.民營企業的政治參與、治理結構與慈善捐贈[J].管理世界,2010,(7):109-118.

[4]? Galaskiewicz.An Urban Grants Economy Revisited:Corporate Charitable Contributions in the Twin Cities,1979~1981,1987~1989 [J].Administrative Science Quarterly,1997,42(3):445-471.

[5]? 張敏,馬黎珺,張雯.企業慈善捐贈的政企紐帶效應——基于我國上市公司的經驗證據[J].管理世界,2013,(7):163-171.

[6]? 高勇強,陳亞靜,張云均.“紅領巾”還是“綠領巾”:民營企業慈善捐贈動機研究[J].管理世界,2012,(8):106-114.

[7]? 徐莉萍,辛宇,祝繼高.媒體關注與上市公司社會責任之履行——基于汶川地震捐款的實證研究[J].管理世界,2011,(3):135-143.

[8]? Margolis J,Elfenbein H,Walsh J P.Does It Pay to Be Good? A Meta-Analysis and Redirection of Research on the Relationship Between Corporate Social and Financial Performance[J].Ann Arbor,2007(1001).

[9]? Walker M,Kent A.The Roles of Credibility and Social Consciousness in Corporate Philanthropy-Consumer Behavior Relationship[J].Social Science Electronic Publishing,2013,116(2):341-353.

[10]? Wang H,Qian C.Corporate Philanthropy and Corporate Financial Performance:The Roles of Stakeholder Response and Political Access[J].Academy of Management Journal,2011,54(6):1159-1181.

[11]? 王曉魏,陳慧.基于利益相關者的企業社會責任與企業價值的關系研究[J].管理科學,2012,24(6):29-37.

[12]? Lev B.,Petrovits C.,Radhakrishnan.S..Is Doing Good For You?How Corporate Charitable Contributions Enhance Revenue Growth[J].Strategic Management Journal,2010,(31):182-200.

[13]? 鐘宏武.慈善捐贈與企業績效[M].北京:經濟管理出版社,2007.

[14]? Wang H,Choi J.Too Little or Too Much?Untangling the Relationship Between Corporate Philanthropy and Firm Financial Performance[J].Organization Science,2008,(19):142-159.

[15]? Qian,C.,Gao,X.,Tsang,A..Corporate Philanthropy,Ownership Type,and Financial Transparency[J].Journal of Business Ethics,2015,130(4):851-867.

[15]? Jones,D.A.,Willness,C.R.,Madey,S..Why Are Job Seekers Attracted by Corporate Social Performance?Experimental and Field Tests of Three Signal-based Mechanisms[J].Academy of Management Journal,2014,57(2):383-404.

[16]? Lee Y,Choi J,Moon B,et al.Codes of Ethics,Corporate Philanthropy,and Employee Responses[J].International Journal of Hospitality Management,2014,39(5):97-106.

[17]? 陳承,王宗軍,葉云.信號理論視角下企業社會責任信息披露對財務績效的影響研究[J].管理學報,2019,16(3):408-417.