有效提升江蘇制造業競爭力

2020-11-28 07:43:38汪雪敏

唯實 2020年10期

汪雪敏

制造業是國民經濟發展的中堅力量。制造業競爭力的強弱在一定程度上決定著一個國家或一個地區綜合實力的高低。一直以來,依托雄厚的產業基礎和相對完善的市場機制,江蘇制造業取得長足的穩步發展,在全國居于領先地位,總體規模優勢明顯,占全國比重超過12%,“制造大省”當之無愧。但隨著各地加快工業化進程、發達國家制造業回流以及昔日成本優勢不再,江蘇制造業面臨著前所未有的壓力,能否構筑新的比較優勢將深刻影響江蘇制造業高質量發展進程。本文從江蘇制造業競爭力現狀入手,通過與國內先進地區、國際發達國家對標找差,以期他山之石可以攻玉,為加快補齊短板,全面提升江蘇制造業競爭力建言獻策。

江蘇制造業競爭力現狀

近年來,面對國內外復雜的經濟形勢和轉型發展壓力,江蘇聚力實施創新驅動戰略,推動制造向創造、產品向品牌、速度向質量的“三轉”之變,江蘇制造業競爭力比較優勢得到進一步提升和加強。

總量規模比較優勢。第四次全國經濟普查結果顯示,2018年江蘇制造業法人單位資產總計137166.5億元,吸納就業1439.1萬人,實現營業收入146744.3億元,占江蘇工業法人單位比重分別為90.5%、98.2%、95.3%,占全國制造業的比重分別為12.9%、13.8%、13.9%。從營業收入規模來看,江蘇位列全國第二,占比僅低于廣東0.2個百分點。列入統計的31個制造業行業大類中,計算機通信和其他電子設備制造業、電氣機械和器材制造業、化學原料和化學制品制造業、通用設備制造業的營業收入規模超過萬億元,分別達到18222.1億元、15363.8億元、12213.2億元、11093.4億元,占全國的比重分別為15.8%、21.3%、16.3%、22.1%。從區位商來看,14個行業區位商大于1,行業營業收入占地區比重高于全國平均水平,專業化水平較高,具有比較優勢。其中化學纖維制造業、儀器儀表制造業的區位商分別達到2.4087、2.0505;紡織業、專用設備制造業、通用設備制造業、電氣機械和器材制造業的區位商分別為1.7269、1.6017、1.5907、1.5335;鐵路船舶航空航天和其他運輸設備制造業、金屬制品業、紡織服裝服飾業、化學原料和化學制品制造業、計算機通信和其他電子設備制造業、文教工美體育和娛樂用品制造業、醫藥制造業、黑色金屬冶煉和壓延加工業等8個行業區位商分別介于1—1.5之間。

產業集群比較優勢。產業集群是區域經濟發展的重要產業組織形式和載體,在強化專業化分工、發揮協作配套效應、降低創新成本、優化生產要素配置等方面作用顯著。作為全國制造業大省,江蘇制造業集聚、集群化發展具備一定基礎,涌現了一批在國內甚至國際具有競爭力、影響力的制造業集群。制造行業覆蓋面廣:在列統的制造業31個大類、179個中類、609個小類中,除“煙葉復烤”外,其他各行業江蘇均有涉獵,制造體系完備,產業配套能力強。企業規模分布均衡:大中型企業核心引領、輻射帶動,小微型企業協作配套、聯動發展,兩者相輔相成、相得益彰,1.2%的大中型企業貢獻了54.3%的營業收入,98.8%的小微型企業貢獻了45.7%的營業收入。區域特色產業漸盛:省級及以上開發區集中了全省90%左右的先進制造業和90%以上的外商投資高新技術企業,建有162個國家級高新技術特色產業基地,形成南京新型電力裝備、蘇州納米材料、無錫物聯網、泰州生物醫藥、徐州工程機械、鹽城汽車制造等重點產業和企業集群。

技術創新比較優勢。創新是引領發展的第一動力。近年來,江蘇制造業在總量規模擴張的同時,加快創新驅動發展,推進新舊動能轉換,在制造業競爭力提升的道路上書寫新的篇章。科技創新能力增強:江蘇區域創新能力連續多年位居全國前列,2019年全社會研究與試驗發展(以下簡稱R&D)經費占地區生產總值比重達2.7%,基本達到發達國家水平;科技進步貢獻率64%,萬人發明專利擁有量30.2件,55個項目獲國家科技獎,均位居全國省際第一。企業創新主體地位提升:2019年,企業研發經費投入占主營業務收入比重提高至1.6%,企業專利申請量、專利授權量、發明專利擁有量占總量的比重分別達79.3%、79.4%和72.4%;建有國家級企業技術中心117個,位居全國前列。新舊動能轉換有序推進:2019年,江蘇戰略性新興產業、高新技術產業產值占規模以上工業產值比重達32.8%和44.4%,全國15.1%全球領跑技術分布在江蘇;高新技術產品出口接近萬億元,達到9946.6億元,占出口總額比重36.6%,全國約20%的高新技術產品出口來自“江蘇制造”。

領軍企業比較優勢。為培育一批達到全球創新鏈、產業鏈和價值鏈中高端的大企業集團和“專精特新”中小企業,充分發揮其帶動和輻射作用,江蘇組織實施制造業單項冠軍企業培育提升專項行動,“百企引航”“千企升級”三年行動計劃,引導和支持企業專注于細分產品領域的創新、產品質量提升和品牌培育,以期提升江蘇制造業整體競爭力。截至2019年底,江蘇規模以上工業中,產值超億元的制造企業15050家,其中超10億元企業1570家,超百億元企業100家;56家企業入選2019年中國制造業500強企業名單,39家企業先后入選工信部認定的制造業單項冠軍示范企業名單,37家企業先后入選工信部認定的國家技術創新示范企業名單,7家企業先后斬獲中國工業大獎,各項指標均位居全國前列。這些領軍企業大多處于產業鏈高端,是行業排頭兵,擁有明顯的資金、技術和規模優勢,具有很強的資源整合和集成創新能力,是江蘇制造業發展的重要支柱。如常州天合光能,20次打破光伏電池效率和組件功率的世界紀錄,樹立了行業內質量和效率標桿;江陰長電科技,國內第一、全球第三大的集成電路封測企業,高端封裝技術已與國際先進同行并行發展,客戶覆蓋80%的全球前20大半導體公司;南京天加環境科技,拳頭產品空氣處理機組市場占有率連續8年排名第一,入圍2018年度江蘇省隱形冠軍企業名單。

基于灰色關聯分析的制造業競爭力國內比較

構建區域制造業競爭力評價指標體系。遵循科學性、系統性、可行性和可操作性原則,在借鑒有關國內學者研究成果的基礎上,以制造業區域競爭力內涵為出發點,對眾多指標進行梳理和篩選,最終確定發展基礎、質量效益、結構優化、創新潛力、國際化水平五個方面作為評價標準。為避免總量指標的影響,在構建區域制造業競爭力評價指標體系時均選用相對指標(見表1)。

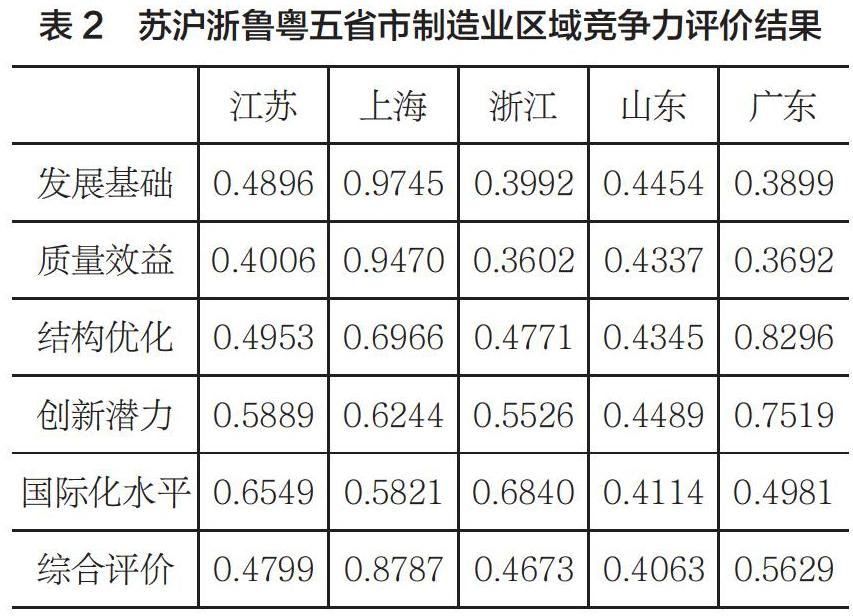

區域制造業競爭力灰色關聯分析結果。依據蘇滬浙魯粵五省市《2018年第四次全國經濟普查公報》《2019年統計年鑒》《2018年國民經濟和社會發展統計公報》《中國兩化融合發展數據地圖(2018)》以及萬博新經濟研究院研究成果等資料,收集五省市相關指標原始數據,并進行無量綱化處理。為了避免主觀因素對指標權重的影響,我們選用標準差系數法,根據各項指標值的變異程度來確定指標的權重。最后,利用灰色關聯分析法對五省市2018年數據進行測算(見表2)。

在發展基礎方面,從優到劣的排列順序依次為上海、江蘇、山東、浙江和廣東。四項指標中,江蘇營商環境指數位居第二,低于上海1.9個百分點;城鎮化率位居第三,分別低于上海18.2個百分點、廣東0.8個百分點;運輸網密度位居第三,分別低于上海73.3公里/百平方公里、山東5.5公里/百平方公里;兩化融合發展水平指數位居第三,分別低于山東2.5個、上海0.5個百分點。四項指標權重分別為13.4%、26.5%、54.6%、5.5%,運輸網密度的權重較大,雖然廣東、浙江受山地丘陵較多的地理條件限制,以公路、鐵路、內河航道為主的運輸網密度相對不占優勢,但2018年廣東、浙江貨運量及貨運周轉量均高于江蘇,其物流發展水平不容小覷。

在質量效益方面,從優到劣的排列順序依次為上海、山東、江蘇、廣東和浙江。四項指標中,江蘇制造業戶均營業收入位居第三,分別為上海的34.1%、山東的93.3%;人均營業收入位居第三,分別為上海的60.5%、山東的95.6%;規模以上工業主營業務收入利潤率位居第二,低于上海2.2個百分點;工業增加值率位居第三,分別低于山東3.8個、廣東0.2個百分點。四項指標權重分別為51.5%、25.4%、15.2%、7.9%,制造業戶均規模權重超50%,表明上海制造業戶均規模優勢突出,明顯高于蘇浙魯粵的規模水平。

在結構優化方面,從優到劣的排列順序依次為上海、廣東、江蘇、浙江和山東。四項指標中,江蘇裝備制造業營業收入占制造業比重位居第三,分別低于上海10.4個、廣東8.1個百分點;高新技術企業營業收入占工業比重位居第四,分別低于上海26個、廣東18.4個、浙江6.3個百分點;規模以上高技術制造業營業收入占比位居第二,低于廣東12.5個百分點;入圍中國制造業500強企業營業收入占比位居第四,分別低于山東2.5個、浙江2個、廣東0.8個百分點。四項指標權重分別為21%、25.9%、37.9%、15.2%,權重分布相對均衡,五省市均注重制造業結構升級,加快推動制造業向高端化、規模化轉型發展。

在創新潛力方面,從優到劣的排列順序依次為廣東、上海、江蘇、浙江和山東。五項指標中,江蘇開展R&D活動的規模以上工業企業數占比位居第一;規模以上制造業R&D經費占營業收入比重位居第二(并列),低于浙江0.1個百分點,與山東持平;規模以上工業戶均有效發明專利擁有量位居第三,分別低于廣東2.7件、上海2件;規模以上工業發明專利占專利申請量比重位居第四,較山東、上海、廣東分別低17.5個、9個、8.9個百分點;規模以上工業每萬名用工人員的研發人力投入位居第二,為浙江的81.2%。五項指標的權重分別為18.4%、4.8%、47.1%、15.9%、13.8%,表明在創新驅動戰略的引領下,五省市對研發投入愈發重視,體現制造業研發投入強度的指標差距不大,權重系數較小;而研發成效的差距較為明顯,戶均有效發明專利最高值(廣東6.5件)是最低值(山東0.9件)的7.2倍。

在國際化水平方面,從優到劣的排列順序依次為浙江、江蘇、上海、廣東和山東。四項指標中,江蘇外貿依存度位居第四,分別低于上海56.8個、廣東26.3個、浙江3.4個百分點;高新技術產品出口額占比位居第二,低于上海4個百分點;高新技術產品貿易競爭優勢指數位居第二,低于浙江0.13個百分點;制造業外商直接投資實際到位金額占全國比重位居第一。四項指標的權重分別為16.2%、20.8%、47%、16.1%,高新技術產品貿易競爭優勢指數權重較大,與區域高技術產品的進出口結構有關,上海、廣東均為高新技術產品進口大于出口,貿易競爭優勢指數為負,加大了與江蘇、浙江、山東三省指標數值的離散程度。

從綜合評價結果來看,五省市區域制造業競爭力從優到劣的總排序為上海、廣東、江蘇、浙江和山東,江蘇制造業整體競爭力低于上海、廣東,制造強省之路任重道遠。上海作為直轄市,其在制造業發展基礎、先進技術資源、金融資本資源、區域一體化發展等方面具有得天獨厚的優勢,五項指標中除國際化水平受制造業實際利用外資、高新技術產品進出口結構影響低于江蘇外,其他四項指標均高于江蘇,充分彰顯上海制造業較強的競爭優勢。對比廣東,江蘇在結構優化、創新潛力兩方面與廣東差距明顯,要加大培育高新技術企業,加快發展高技術產業,縮小與廣東電子信息產業方面的差距,促進產業結構向“高、新、優”方向發展;要努力提高企業研發投入產出效率,推動形成江蘇制造業自主可控的競爭優勢。

基于顯性指標分析的制造業競爭力國際比較

作為全國開放型經濟發展最快的地區之一,江蘇進出口貿易發展迅速,制造業國際競爭力顯著提高。但近年來,隨著能源、資源、勞動力等要素價格的不斷上漲,江蘇制造業傳統的低成本競爭優勢不斷削弱,構筑競爭新優勢,激發發展新活力已成為江蘇制造業高質量發展的必然選擇。

顯性比較優勢指數。顯性比較優勢指數,即RCA指數,指一個國家某種商品的出口額占其出口額的份額與世界出口總額中該類商品出口額所占份額的比率。若RCA>2.5,則該國某類產品具有強的競爭力;若1.25 貿易競爭優勢指數。貿易競爭優勢指數,即TC指數,是一個國家某類產品的進出口貿易差額與該國該類產品的進出口貿易總額之比。該指標介于-1和1之間,數值越大表示該產品的生產效率高于國際水平,競爭優勢越大。從2018年數據來看,江蘇、日本、德國均為工業制成品的凈出口,江蘇競爭優勢相對較大。主要制造行業中,江蘇紡紗、織物、制成品及有關產品,服裝及衣著附件具有極強的競爭優勢,指標數值分別達到0.8197、0.9435;機械及運輸設備的競爭優勢不及日本,超過德國與美國,其中辦公用機械及自動數據處理設備、電信及聲音的錄制及重放裝置設備繼續保持同RCA指數同樣的競爭優勢,而運輸設備、集成電路和電子元件的競爭力發生變化,運輸設備一改RCA指數表現的較弱競爭力,一躍成為具有較強競爭力的行業,集成電路和電子元件則成為較大競爭劣勢的行業,需要凈進口才能滿足市場需求;鋼鐵行業競爭優勢雖不及日本,但指數達0.512,具有較強的競爭優勢;化學成品及有關產品、醫藥品有微弱的競爭劣勢(見表4)。 國際市場占有率。國際市場占有率,指一國某類產品出口額占全世界該類產品出口總額的比重。某類產品的國際市場占有率越高,則表明該類產品的國際競爭力越強。從2018年數據來看,德國工業制成品的國際市場占有率最高,較美國、日本、江蘇分別高出1.5個、5.5個、7.5個百分點。主要制造行業中,江蘇紡紗、織物、制成品及有關產品,服裝及衣著附件國際市場占有率分別超過德國、美國和日本;運輸設備、醫藥品的國際市場占有率較低,不及1%,與位居第一的德國相差甚遠,分別低15.2個、14.9個百分點;辦公用機械及自動數據處理設備、電信及聲音的錄制及重放裝置設備、集成電路和電子元件國際市場占有率超過4%,但均不及美國,美國仍是電子產品出口大國,有不可動搖的出口基礎和競爭實力(見表5)。 綜上,江蘇制造業在出口導向型產業的帶動下國際競爭力提升明顯,工業制成品的RCA指數及TC指數分別均高于美國、德國與日本。但從國際市場占有率來看,美國、德國、日本仍是工業制成品出口大國,制造基礎實力雄厚;從行業來看,江蘇國際競爭力較強的產業主要集中在紡織、服裝、電子加工等勞動密集型產業,而在化學成品及有關產品,尤其是醫藥品方面競爭力明顯不足,需要依賴進口。總體來看,江蘇先進材料、高端裝備等技術密集型產業的競爭力不足,突出表現為質量效益不高、創新能力不強、接續動力不足等核心問題:第一,美、德、日占有關鍵材料和核心零部件的高端制造環節,其制造業綜合增加值率水平分別較江蘇高出10個百分點左右。美國以高技術著稱,在航空航天、生物醫藥、集成電路等領域的競爭優勢遙遙領先,擁有世界近六成的生物醫藥專利,壟斷全球六成以上的芯片供給;德國、日本以精細制造聞名,在汽車、機械設備、電子電氣等領域品牌多、技術好、利潤高,德國壟斷了全球70%的高端乘用車市場,日本壟斷了全球50%以上的半導體材料市場。第二,強大科技創新能力是美、德、日制造業競爭力的主要驅動力量,但江蘇制造業整體創新能力不盡如人意,部分產業自主可控能力有待提升。2018年,江蘇規模以上制造業研發投入強度1.6%,與美、德、日平均研發強度3%—5%相比,還有較大差距;醫藥制造業以3.2%的投入強度位居制造業首位,多數重點行業在1.5%和2.5%之間,而美國制藥和生物技術產業、半導體產業的研發投入強度分別達到20.8%和16.4%。在重大集成裝備、關鍵核心部件等方面江蘇仍依賴于進口,如高端數控機床的自給率不足10%、電子LCD制造用光刻膠核心技術被日本企業壟斷。第三,受科技進步與勞動力紅利消退的雙重影響,江蘇制造業競爭的成本優勢不斷減弱,驅動競爭力提升的動能亟須轉換。對比美國,2001—2018年,美中制造業平均工資差距由40.8倍降至6倍,美國制造業勞動力成本產出比(單位工資實現的增加值)由1.82上升至2.58,江蘇則由3.8降至2.97。此外,江蘇制造業還面臨稅負成本、能源成本、知識產權保護成本的困擾,亟須推動競爭優勢從成本優勢到創新優勢、政策優勢的轉變。 提升江蘇制造業競爭力的對策建議 制造業是實體經濟的基石,是構筑未來發展戰略優勢的重要支撐。當前,隨著世界經濟格局深刻調整,制造業重新成為全球經濟競爭的制高點。面對挑戰,我們要“在危機中育新機,于變局中開新局”,努力在新的競爭格局中找準定位,打造新的競爭優勢,推動江蘇制造業實現高質量發展。 創新驅動,建設自主可控的制造體系。圍繞創新驅動發展戰略,不斷完善創新機制,優化提升創新能力,加快成果應用轉化,著力建設自主可控先進制造業體系。一是聚焦基礎研究,加強重大科學目標導向、應用目標導向的基礎研究項目部署,解決產業發展和生產實踐中的共性基礎問題,加快補齊原始創新能力短板。二是聚焦關鍵領域,結合江蘇產業發展實際整合全社會科技資源,加快突破一批“卡脖子”的關鍵基礎材料、裝備、工藝和零部件,強化關鍵環節、關鍵技術、關鍵產品保障能力,全力保障產業鏈供應鏈的穩定安全。三是聚焦成果轉化,充分發揮中試機構在“科技—產業”鏈轉移過程中的“承上啟下”作用,加快先進適用技術的產業化流程,加快自主創新技術新產品推廣應用。 市場驅動,構建內外雙循環的發展格局。深化供給側結構性改革,充分激發全社會市場活力和內需潛力,構建國內國際雙循環相互促進的新發展格局。一是著眼全球資源和市場,更好地利用國內國際兩個市場、兩種資源,穩步推進從代工到研發、從模仿到創新、從“制造”到“智造”的轉變,全面提升國際競爭力。二是培育消費熱點,提升消費層次,改善消費供給的產業結構和產品結構,推動經濟發展方式向更多依靠國內需求特別是消費需求的轉變。三是推動全方位高水平對外開放,深度融入全球市場分工,通過內外雙循環實施產業基礎再造和產業鏈提升工程,鞏固傳統產業優勢,強化優勢產業領先地位,提升產業基礎高級化、產業鏈現代化水平。 轉型驅動,推進新舊動能的加速轉換。加快新舊動能轉換,努力培植新的經濟增長點,推動產業向高端化、智能化、服務化轉型升級,重塑江蘇制造業競爭新優勢。一是聚焦集成電路、生物醫藥、高端裝備、新材料等先進制造領域和新興產業領域,加快培育龍頭骨干企業和隱形冠軍企業,形成撬動和引領產業競爭優勢的中堅力量。二是加速布局新型基礎設施建設,推進產業互聯網建設步伐,充分發揮互聯網在生產要素配置中的優化和集成作用,提高企業全要素生產效率,最終實現整個制造業的增長動能轉換和競爭優勢厚植。三是引導具有市場、技術等優勢的制造企業向鏈接核心價值創造者和用戶兩端的平臺型企業轉變,帶動產業鏈上下游企業形成完整高效的鏈條體系。 改革驅動,保持久久為功的發展韌勁。著力破解體制機制障礙,為制造業企業營造寬松自由的發展環境,夯實制造業競爭力基礎。一是加快推進稅費改革,降低制度性交易成本,切實減輕企業負擔,激發微觀主體活力。二是繼續深化“放管服”改革,加大簡政放權力度,充分發揮市場在資源配置中的決定性作用,更好發揮政府在規范市場秩序、保護知識產權、建立誠信體系等方面的作用。三是要深化金融供給側結構性改革,增加制造業中長期融資,緩解民營和中小微企業融資難融資貴問題,引導資金更多地支持企業加大技術研發投入,催生一批擁有核心“硬科技”的細分行業冠軍企業。 人才驅動,打造生機勃發的人才高地。以新發展理念為指引,著力構建全方位、多層次、寬領域人才強省新格局,充分激發各類人才創新創造創業活力。一方面,圍繞產業鏈構建人才鏈,加快集聚先進制造業、戰略性新興產業和生產性服務業領域產業領軍人才,形成人才引領產業、產業集聚人才、人才與產業良性互動的良好局面。另一方面,推進產業工人隊伍建設,尤其是重點領域技術型產業工人的培養,以提升勞動者質量和素質來有效彌補勞動力成本上升給企業發展帶來的影響。 (作者單位:江蘇省統計局) 責任編輯:張蔚菊

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

趣味(語文)(2020年3期)2020-07-27 01:42:46

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國科技信息(2016年21期)2016-11-14 02:05:21

中國衛生(2015年2期)2015-11-12 13:13:54

南風窗(2015年11期)2015-09-10 07:22:44

中國火炬(2014年11期)2014-07-25 10:31:58

中國工程咨詢(2012年12期)2012-01-28 04:40:44