淺析成本法及權益法下企業合并財務報表抵銷

2020-11-23 01:56:59楊嶸

經營者 2020年20期

楊嶸

摘 要 集團企業在編制合并財務報表時,會計抵銷分錄工作在實務操作中相對復雜。如何在編制工作中提高工作效率,準確、高效地完成內部交易的抵銷工作,方法的選擇尤為重要。母公司在編制合并報表時,抵銷所有者權益項目的方式有成本法和權益法兩種。目前一些企業在實務中采用成本法進行抵銷,而會計準則解釋則以權益法為例進行了講解。本文以中國XX出版社有限公司為例,對成本法和權益法下合并報表抵銷思路進行梳理,采用案例分析和對比分析的方法,對使用成本法和權益法下合并報表抵銷處理進行對比分析,尋找各自的特點,總結兩種方法在實務操作中的使用,以利于合并報表編制方法的選擇與運用。

關鍵詞 合并財務報表 抵銷 成本法 權益法

一、企業情況簡介

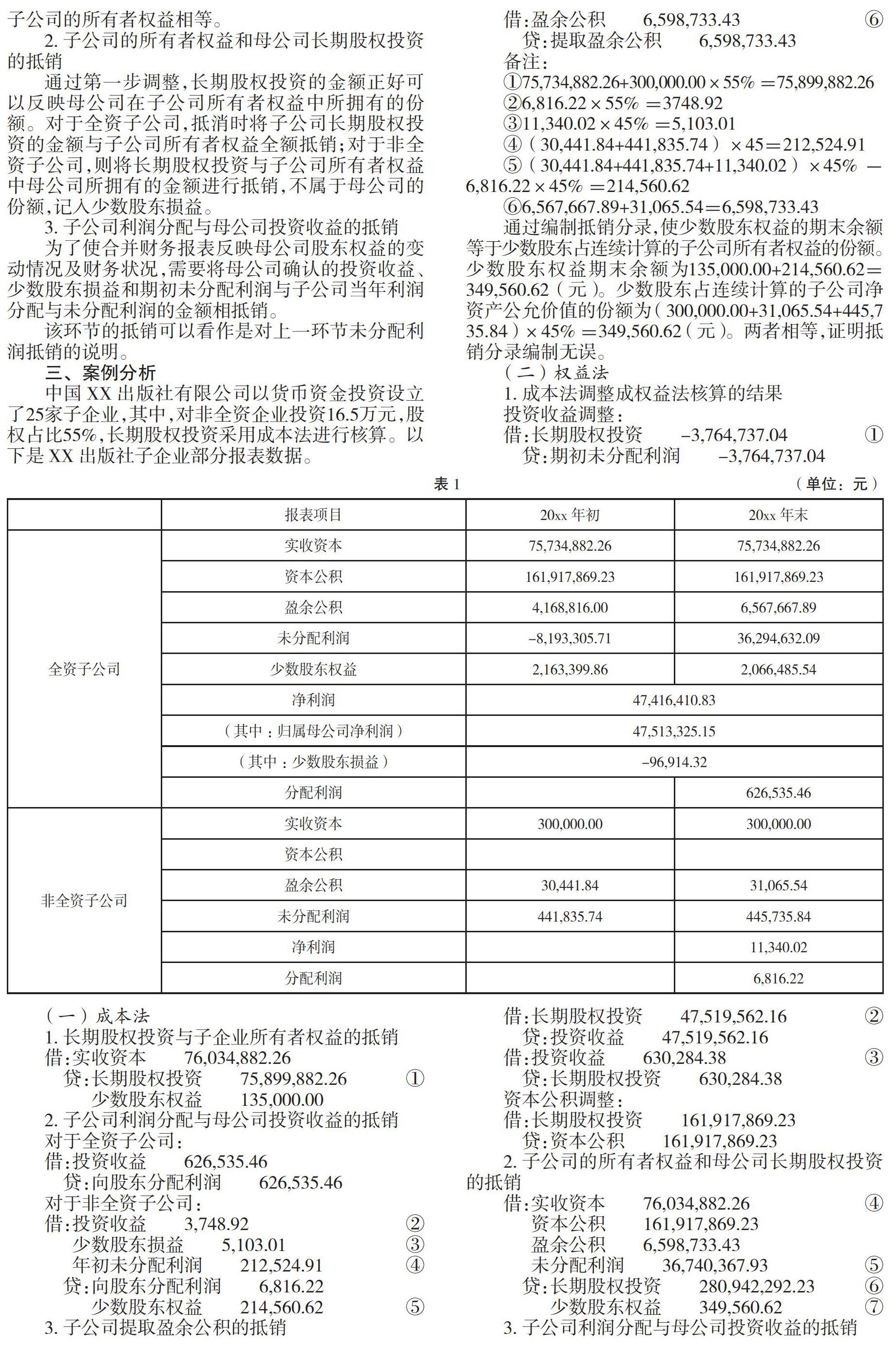

中國XX出版社有限公司成立于1951年,實收資本1.28億,年銷售額超5億元。主要從事專業圖書、教材圖書、經管圖書的出版、印刷和發行。

出版社管理上分為兩個層級:第一層級出版社本級為母公司,主要負責出版物的出版、批銷;第二層級子公司,提供圖書銷售與服務的發行企業。

二、編制思路

資產負債表日,編制合并財務報表需要進行抵銷的項目包含:子公司的所有者權益與母公司的長期股權投資;子公司對投資者分配的利潤,母子公司之間利潤分配與投資收益、子公司提取的盈余公積;其他內部交易項目。由于其他內部交易項目在成本法和權益法下處理方式一致,所以本文不作討論。

(一)成本法下合并報表抵銷分錄的編制思路

1.子公司的所有者權益和母公司長期股權投資的抵銷

成本法下,長期股權投資賬戶余額反映了出版社對各發行企業的投資成本,因為沒有追加投資情況,長期股權投資的余額不會隨發行企業所有者權益的變化而變動。在抵銷的過程中,只需將長期股權投資和發行企業所有者權益進行抵銷。由于出版社的子企業都是出版社使用貨幣資金直接投資設立的,所以投資日(合并日)子企業除了實收資本不存在其他所有者權益項目。對于其中一家合資設立擁有控制權的子公司,在合并抵銷時,需要將其他企業的投資確認為少數股東權益。

在這個環節實質抵銷的是投資日(合并日)子企業的所有者權益。投資日(合并日)后子公司所有者權益的變動,歸屬于母公司的變動部分計入合并報表權益類項目,歸屬少數股東的部分計入少數股東權益。

2.子公司利潤分配與母公司投資收益的抵銷

合并所有者權益變動表是反映母公司在一定期間內所有者權益的增減變動,包含對經營成果的分配、權益內部調整等事項。是站在母公司的立場反映所有者在母公司中的權益變動情況,并不反映子公司權益的增減變動情況,所以需要對子公司的所有者權益變動進行抵銷,主要包含分配利潤的抵銷和提取盈余公積的抵銷。

第一,分配利潤的抵銷。按照出版社的實際情況,分配利潤抵銷過程可分為全資子公司和非全資子公司。

對于全資子公司,分配的全部利潤就是母公司取得的投資收益,兩者在金額上相等,可以直接抵銷。這樣同時抵銷了母公司從子公司分得的利潤和子公司的利潤分配。

對于非全資子公司,由于還存在出版社以外的少數股東投資人,所以需要確認少數股東權益。在投資日(合并日),子公司所有者權益和母公司長期股權投資抵銷時,只需將少數股東投資金額確認了少數股東權益,隨著經營的開展,子公司所有者權益會發生變化,合并報表也需要確認少數股東權益的變化。所以,合并報表中應確認的少數股東權益金額等于投資時點少數股東權益金額加上少數股東權益的增加額。

少數股東權益的增加額等于歸屬于少數股東的凈利潤(少數股東損益)減去分配給少數股東的利潤(少數股東投資收益)。用等式表示:

少數股東權益=少數股東損益-少數股東投資收益(a)

子公司分配的利潤為向母公司分配的利潤和向少數股東分配的利潤之和。用等式表示:

向股東分配利潤=母公司投資收益+少數股東投資收益(b)

將(b)式變形后代入(a)式可得:

母公司投資收益+少數股東損益=向股東分配利潤+少數股東權益(c)

(c)式體現了子公司利潤分配項目和母公司投資收益項目的抵銷。這樣一方面抵銷了母公司從子公司獲取的現金利潤,另一方面確認了少數股東權益的增加。

在連續編制合并財務報表的情況下,出版社應按從合并日到合并報表編制日前歸屬于少數股東的留存收益(少數股東權益)調減年初未分配利潤,這是因為母子公司年初未分配的利潤匯總金額中包含了上年末的少數股東留存收益,本期合并應進行調減。

第二,盈余公積的抵銷。對于子公司提取的盈余公積,因為合并報表只反映母公司的利潤分配,不反映子公司的利潤分配,所以需要全額抵銷。當年計提的盈余公積,記入“提取盈余公積”項目,合并日至報表編制日前累計提取的盈余公積,記入“年初未分配利潤”項目。

投資后,子公司資本公積的增減變動全部需要在合并報表中反映。編制合并報表時,資本公積項目會進行自然地加總,只需將歸屬于少數股東的部分調整記入“少數股東權益”項目即可。

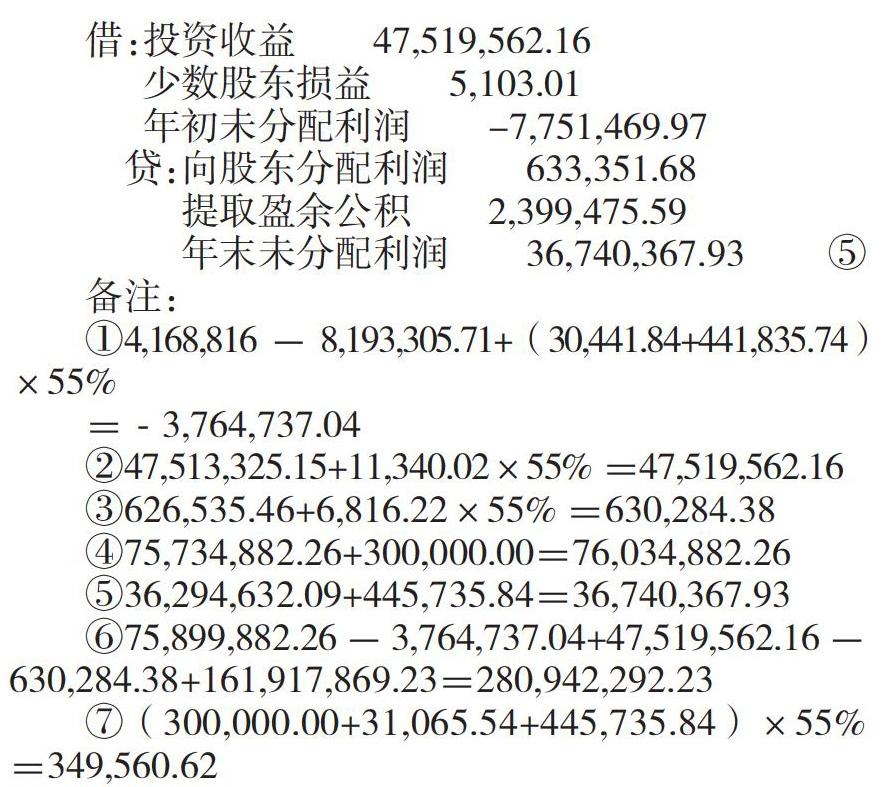

(二)權益法下合并報表抵銷分錄的編制思路

1.將成本法核算的結果調整為權益法核算的結果

將成本法核算調整為權益法核算時,應當自取得對子公司長期股權投資的年度起,逐年按照子公司實現的凈利潤中母公司應享有的份額調整對子公司的長期股權投資和投資收益或年初未分配利潤。

對于子公司宣布分配的現金股利中母公司應享有的份額,應調整減少長期股權投資賬面價值和投資收益或年初未分配利潤。

對于子公司除凈損益以外的所有者權益變動母公司應享有的份額,應相應調整長期股權投資、資本公積和其他綜合收益。該環節調整就是為后面的抵銷做好準備,保證母公司長期股權投資賬面價值和子公司的所有者權益相等。