資本結(jié)構(gòu)、治理水平與零售業(yè)上市公司經(jīng)營績效相關(guān)性分析

2020-11-18 06:31:40博士生

商業(yè)經(jīng)濟(jì)研究 2020年21期

李 斌 博士生

(中國社會(huì)科學(xué)院研究生院 北京 100732)

理論分析與假設(shè)提出

零售企業(yè)通過負(fù)債杠桿來提高市場價(jià)值,當(dāng)企業(yè)過度提高自身資產(chǎn)負(fù)債率時(shí),會(huì)增加企業(yè)資金周轉(zhuǎn)壓力,進(jìn)而造成資金風(fēng)險(xiǎn)提高。因此,本文認(rèn)為:

假設(shè)1:零售業(yè)上市公司資產(chǎn)負(fù)債率的提高對(duì)經(jīng)營績效具有負(fù)面影響。

零售企業(yè)利用短期負(fù)債來提高資金持有量,會(huì)使企業(yè)在市場中的信譽(yù)度下降。但是企業(yè)股東通過短期負(fù)債來提高投資額度,會(huì)拓寬企業(yè)投資范圍,增加利潤點(diǎn)。因此,本文認(rèn)為:

假設(shè)2:零售業(yè)上市公司當(dāng)期流動(dòng)負(fù)債率的增加能夠提高企業(yè)績效。

對(duì)于零售企業(yè)上市公司而言,獨(dú)立董事會(huì)成員是引導(dǎo)企業(yè)發(fā)展的重要角色,其會(huì)根據(jù)企業(yè)發(fā)展需要及時(shí)調(diào)整發(fā)展策略,進(jìn)而實(shí)現(xiàn)企業(yè)內(nèi)部管理結(jié)構(gòu)、經(jīng)濟(jì)結(jié)構(gòu)優(yōu)化。獨(dú)立董事會(huì)的存在能夠保證企業(yè)處于低風(fēng)險(xiǎn)發(fā)展?fàn)顟B(tài)。因此,本文認(rèn)為:

假設(shè)3:零售企業(yè)治理水平對(duì)經(jīng)營績效具有正面影響。

企業(yè)資本結(jié)構(gòu)差異會(huì)直接影響企業(yè)控制權(quán)的形成。企業(yè)會(huì)通過負(fù)債和引資來調(diào)整資本結(jié)構(gòu),并通過優(yōu)化股權(quán)結(jié)構(gòu)提高企業(yè)治理水平和經(jīng)營績效。因此,本文提出如下假設(shè):

假設(shè)4:零售企業(yè)資本結(jié)構(gòu)通過治理水平影響績效。

企業(yè)通過資產(chǎn)負(fù)債進(jìn)行融資,以提高資金周轉(zhuǎn)效率,但資產(chǎn)負(fù)債對(duì)企業(yè)績效的影響存在一定滯后性。通過企業(yè)財(cái)務(wù)杠桿能夠調(diào)整稅務(wù)水平,降低資金風(fēng)險(xiǎn)。因此,本文認(rèn)為:

假設(shè)5:零售企業(yè)滯后一期的資產(chǎn)負(fù)債率對(duì)經(jīng)營績效具有正面影響。

研究設(shè)計(jì)

(一)樣本選擇

為了提高分析結(jié)果真實(shí)性,本文選取2010-2019 年上市的150 零售企業(yè)上市公司作為研究對(duì)象,選取企業(yè)相關(guān)財(cái)務(wù)數(shù)據(jù)和經(jīng)營數(shù)據(jù)作為數(shù)據(jù)樣本。剔除數(shù)據(jù)缺失和異常的5 家企業(yè)之后,最終本文選擇145 家零售業(yè)上市公司作為研究對(duì)象。獲取樣本數(shù)量為750 個(gè),并采用SPSS18.0軟件對(duì)所有數(shù)據(jù)樣本進(jìn)行整理分析。

(二)變量選取

被解釋變量。企業(yè)凈資產(chǎn)收益率是體現(xiàn)盈利水平的主要因素,本文選取凈資產(chǎn)收益率(LRF)作為體現(xiàn)企業(yè)經(jīng)營績效的有效變量。

解釋變量。本文對(duì)零售企業(yè)上市公司的股權(quán)和債券進(jìn)行劃分,并構(gòu)建資本結(jié)構(gòu)和治理水平的交叉項(xiàng)對(duì)企業(yè)經(jīng)營績效的影響進(jìn)行分析。

資產(chǎn)負(fù)債率(BHF)指企業(yè)資產(chǎn)負(fù)債額在總資產(chǎn)中的占比。過度的資產(chǎn)負(fù)債率會(huì)提高企業(yè)經(jīng)營風(fēng)險(xiǎn),影響市場信譽(yù)。因此,本文選取資產(chǎn)負(fù)債率作為解釋變量,對(duì)零售企業(yè)上市公司經(jīng)營績效進(jìn)行分析。

本文參照已有文獻(xiàn)指標(biāo)選擇標(biāo)準(zhǔn),選取流動(dòng)負(fù)債比率(CBK)來衡量企業(yè)資本結(jié)構(gòu)中期限結(jié)構(gòu)的差異。

企業(yè)董事會(huì)成員占比會(huì)影響企業(yè)管理結(jié)構(gòu)和經(jīng)濟(jì)結(jié)構(gòu),進(jìn)而影響企業(yè)發(fā)展。本文將企業(yè)獨(dú)立董事會(huì)成員占比(BGD)作為衡量企業(yè)治理水平的指標(biāo)。

控制變量。企業(yè)經(jīng)營績效受到諸多因素的影響,本文選擇企業(yè)規(guī)模(SIZE)和營業(yè)收入增長率(POB)作為控制變量,進(jìn)而分析其對(duì)經(jīng)營績效的影響。

模型建立。本文構(gòu)建基于資本結(jié)構(gòu)與企業(yè)經(jīng)營績效的回歸模型,并以資產(chǎn)收益率、資產(chǎn)負(fù)債率和流動(dòng)負(fù)債率為基礎(chǔ)構(gòu)建企業(yè)績效模型,具體模型如下:

LRF=β1BHF+β2CBK+β3SIZE+β4POB+μ

式中,LRF 為企業(yè)經(jīng)營績效,β 為模型回歸系數(shù),μ 表示模型隨機(jī)誤差項(xiàng)。

構(gòu)建如下模型分析治理水平對(duì)企業(yè)經(jīng)營績效的影響:

LRF=β4BGD+β5SIZE+β6POB+μ

將資本結(jié)構(gòu)與治理水平交叉變量納入模型中,進(jìn)而對(duì)企業(yè)經(jīng)營績效進(jìn)行分析,構(gòu)建模型為:

LRF=β1BHF*BGD+β2CBK*BGD+β3BGD+β4SIZE+β5POB+μ

實(shí)證分析

(一)描述性統(tǒng)計(jì)

本文對(duì)所選取的145 個(gè)零售業(yè)上市公司數(shù)據(jù)樣本進(jìn)行描述性統(tǒng)計(jì)分析,具體分析結(jié)果如表1 所示。

通過表1 可知,145 家零售業(yè)上市公司的LRF 平均值為11.08%,企業(yè)之間的資產(chǎn)收益率值相差較大,LRF 最大值為216.74%,零售行業(yè)虧算超過100%,說明我國零售業(yè)上市公司資產(chǎn)收益率存在較大波動(dòng);零售業(yè)上市公司的BHF 和CBK 平均值分別為68.15% 和73.26%,說明我國零售業(yè)上市公司長期和短期負(fù)債均處于較高水平,企業(yè)運(yùn)營存在較大風(fēng)險(xiǎn)。我國零售業(yè)上市公司BGD 的平均值為41.56%,標(biāo)準(zhǔn)差為0.25,說明我國零售企業(yè)上市公司的獨(dú)立董事成員占比接近企業(yè)董事會(huì)成員總量的一半,各個(gè)零售業(yè)之間的董事成員調(diào)整幅度較小,企業(yè)治理水平相對(duì)較好。同時(shí),145 家零售業(yè)上市公司的LNTOTAL 平均值為23.914,標(biāo)準(zhǔn)差為1.36,說明我國零售業(yè)上市公司規(guī)模處于中上水平,企業(yè)具有較高管理能力和經(jīng)營能力。2010-2019年,我國零售業(yè)上市公司的POB 平均值為18.19%,其中增速最快的零售業(yè)上市公司營業(yè)收入增速達(dá)到289.71%,說明我國零售業(yè)上市公司整體營業(yè)收入增長率處于正常水平,且不同企業(yè)之間的營業(yè)收入增長率存在較大差異。

(二)實(shí)證回歸分析

相關(guān)性分析。本文首先對(duì)所選取的變量指標(biāo)進(jìn)行相關(guān)性分析,以檢驗(yàn)各變量之間是否存在多重共線關(guān)系,具體分析結(jié)果如表2 所示。

通過表2 可知,零售業(yè)上市公司的BHF 與CBK、LRF與LNTOTAL 在5% 顯著條件下存在顯著相關(guān)性;在10%顯著條件下,企業(yè)的CBK 與POB 之間存在一定關(guān)聯(lián)性。除此之外,各變量之間均不具有顯著關(guān)聯(lián)性。

企業(yè)資本結(jié)構(gòu)與經(jīng)營績效回歸分析。本文通過SPSS 18.0 軟件對(duì)零售業(yè)上市公司資本結(jié)構(gòu)與經(jīng)營績效進(jìn)行回歸分析,分析結(jié)果如表3 所示。

通過表3 可知,零售業(yè)上市公司的LRF 與企業(yè)當(dāng)期BHF 在1% 顯著條件下為負(fù)相關(guān)關(guān)系。在短期內(nèi)企業(yè)增加資產(chǎn)負(fù)債率并不會(huì)馬上提高企業(yè)經(jīng)營績效,對(duì)企業(yè)市場價(jià)值的貢獻(xiàn)率也不明顯,即零售業(yè)上市公司短期資產(chǎn)負(fù)債率不會(huì)提升經(jīng)營績效;相反,企業(yè)實(shí)行短期負(fù)債會(huì)增加資金壓力,進(jìn)而對(duì)經(jīng)營績效造成負(fù)面影響。這是因?yàn)榱闶蹣I(yè)上市公司資產(chǎn)負(fù)債率提升,企業(yè)當(dāng)期資本投入額也會(huì)隨之增加,包括基礎(chǔ)設(shè)施建設(shè)、企業(yè)管理費(fèi)用、市場開發(fā)費(fèi)用和生產(chǎn)費(fèi)用等,會(huì)對(duì)企業(yè)短期資產(chǎn)造成負(fù)面影響,即影響企業(yè)的LRF。

在1% 顯著條件下,零售業(yè)上市公司的CBK 與RPE之間存在顯著正向關(guān)聯(lián)性,隨著企業(yè)短期負(fù)債率的提升,企業(yè)財(cái)務(wù)水平升高,使得企業(yè)制定更完善的政策來提高績效,進(jìn)而提高LRF 水平。由于我國零售業(yè)市場的特殊性,企業(yè)均傾向于通過短期負(fù)債來擴(kuò)大規(guī)模,使得企業(yè)向市場傳達(dá)了積極信息。企業(yè)短期負(fù)債通常是為了新投資項(xiàng)目進(jìn)行資金支持,新項(xiàng)目的不斷發(fā)展會(huì)逐漸為企業(yè)帶來利益,有利于企業(yè)績效的提升。

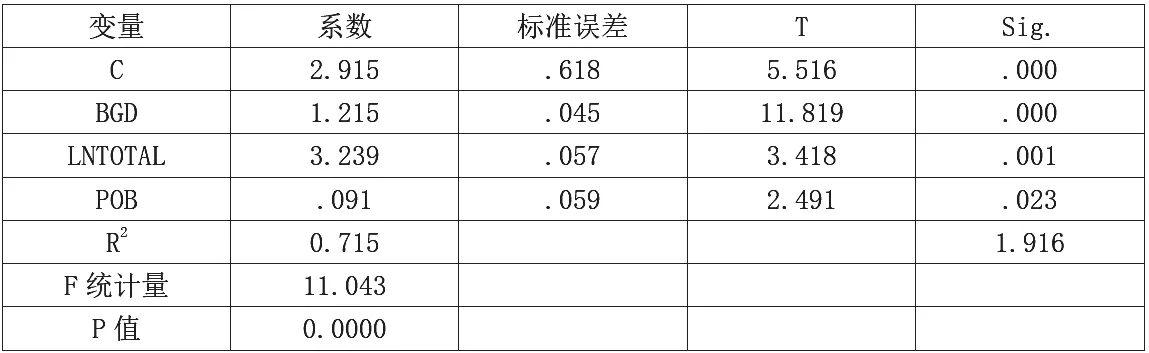

多重共線性分析。本文對(duì)零售業(yè)上市公司治理水平與經(jīng)營績效之間的關(guān)系進(jìn)行多重共線性分析,分析結(jié)果如表4 所示。

表1 數(shù)據(jù)描述性統(tǒng)計(jì)分析

表2 相關(guān)性檢驗(yàn)

表3 零售業(yè)上市公司資本結(jié)構(gòu)與經(jīng)營績效回歸分析

通過表4 可知,企業(yè)獨(dú)立董事會(huì)成員占比對(duì)企業(yè)經(jīng)營績效之間的相關(guān)系數(shù)為1.215,在1% 顯著條件下,兩變量之間表現(xiàn)出正向關(guān)聯(lián)性。企業(yè)獨(dú)立董事會(huì)成員能夠減少企業(yè)管理者與股東之間的權(quán)利矛盾,促進(jìn)企業(yè)和諧發(fā)展。

企業(yè)資本結(jié)構(gòu)、治理水平與經(jīng)營績效回歸分析。本文將BHF、CBK 和BGD 交叉項(xiàng)代入模型中,通過SPSS18.0軟件對(duì)企業(yè)經(jīng)營績效進(jìn)行回歸分析,分析結(jié)果如表5 所示。

基于表5 可知,零售業(yè)上市公司BHF 與BGD 的交叉項(xiàng)(BHF*BGD)回歸系數(shù)為1.165,在1% 顯著條件下,BHF*BGD 與LRF 間存在顯著正向關(guān)聯(lián)性,說明受到企業(yè)資產(chǎn)負(fù)債率的影響,企業(yè)獨(dú)立董事會(huì)成員的比重越高,其對(duì)企業(yè)經(jīng)營績效的促進(jìn)效果越強(qiáng),說明在零售企業(yè)開展高負(fù)債策略時(shí),企業(yè)獨(dú)立董事會(huì)成員占比提升有助于企業(yè)經(jīng)營績效的增長。

CBK 與BGD 的 交 叉 項(xiàng)(CBK*BGD) 回 歸 系 數(shù) 為-0.089,在5% 顯著條件下,CBK*BGD 與LRF 之間存在顯著正向關(guān)聯(lián)性。說明在企業(yè)短期負(fù)債的背景下,企業(yè)獨(dú)立董事成員占比與企業(yè)經(jīng)營績效之間的相關(guān)性減小,即零售企業(yè)上市公司處于高水平流動(dòng)負(fù)債時(shí),企業(yè)獨(dú)立董事會(huì)成員占比的提升對(duì)經(jīng)營績效的貢獻(xiàn)率降低。

政策建議

優(yōu)化債務(wù)結(jié)構(gòu),降低企業(yè)資金風(fēng)險(xiǎn)。目前,我國零售業(yè)上市公司資產(chǎn)負(fù)債率整體處于較高水平,企業(yè)往往通過短期負(fù)債進(jìn)行融資,當(dāng)企業(yè)短期負(fù)債水平較高時(shí),企業(yè)資金壓力和經(jīng)營風(fēng)險(xiǎn)都會(huì)提升,這會(huì)對(duì)經(jīng)營績效造成負(fù)面影響。因此,企業(yè)應(yīng)該根據(jù)自身實(shí)際發(fā)展需求,合理優(yōu)化債務(wù)結(jié)構(gòu),通過適當(dāng)負(fù)債來調(diào)整企業(yè)內(nèi)部資產(chǎn)結(jié)構(gòu),嚴(yán)格將企業(yè)負(fù)債額控制在一定范圍之內(nèi),進(jìn)而保證企業(yè)經(jīng)營效率穩(wěn)定提升。

表4 多重共線性分析

表5 零售業(yè)上市公司資本結(jié)構(gòu)、治理水平與經(jīng)營績效回歸分析

優(yōu)化企業(yè)管理結(jié)構(gòu),提高企業(yè)治理水平。零售業(yè)上市公司的管理結(jié)構(gòu)直接決定企業(yè)各部門之間的銜接效率和人員的工作效率。零售企業(yè)管理者和股東之間應(yīng)該更加明確劃分職權(quán)界限,避免權(quán)力交叉現(xiàn)象的出現(xiàn)。零售企業(yè)經(jīng)理應(yīng)該充分發(fā)揮自身權(quán)利,對(duì)各個(gè)職能部門進(jìn)行優(yōu)化調(diào)整,簡化交接流程,實(shí)現(xiàn)信息傳遞透明化,這樣不僅可以降低企業(yè)運(yùn)營風(fēng)險(xiǎn),還能夠提高企業(yè)高管和工作人員對(duì)企業(yè)狀態(tài)的了解程度。同時(shí),零售企業(yè)應(yīng)該增加人才引入數(shù)量,積極與高校進(jìn)行聯(lián)合培養(yǎng),進(jìn)而培養(yǎng)更加適合企業(yè)需求的人才,并給予人才一定的平臺(tái)來充分發(fā)揮其才能,進(jìn)而為企業(yè)發(fā)展提供人力資源支撐。

優(yōu)化股權(quán)結(jié)構(gòu),合理分配企業(yè)股東權(quán)利。企業(yè)股權(quán)結(jié)構(gòu)與治理水平和經(jīng)營績效之間存在密切聯(lián)系。我國多數(shù)零售業(yè)上市公司均存在股權(quán)過度集中的現(xiàn)象,股權(quán)的過度集中引起企業(yè)大股東侵占小股東權(quán)利的現(xiàn)象,會(huì)導(dǎo)致企業(yè)小股東工作積極性降低,企業(yè)決策風(fēng)險(xiǎn)也會(huì)提升。企業(yè)應(yīng)該適當(dāng)對(duì)股權(quán)結(jié)構(gòu)進(jìn)行調(diào)整,合理分配股東權(quán)利,鼓勵(lì)股東之間相互監(jiān)督和合作,共同引領(lǐng)企業(yè)穩(wěn)定發(fā)展。

降低融資難度,提高零售業(yè)上市公司經(jīng)營規(guī)模。我國零售業(yè)上市公司多數(shù)以中小型為主,企業(yè)融資難度較大。因此,政府應(yīng)該出臺(tái)相關(guān)福利政策來鼓勵(lì)中小型零售企業(yè)發(fā)展,并為企業(yè)提供良好的融資平臺(tái)來降低零售企業(yè)融資難度,鼓勵(lì)更多投資者對(duì)零售企業(yè)進(jìn)行投資,進(jìn)而提高零售企業(yè)經(jīng)營績效。同時(shí),零售業(yè)上市公司應(yīng)該積極與銀行等金融機(jī)構(gòu)進(jìn)行溝通,將企業(yè)財(cái)務(wù)報(bào)告和經(jīng)營報(bào)告?zhèn)鬟_(dá)給金融機(jī)構(gòu),增加金融機(jī)構(gòu)對(duì)企業(yè)的信任度,使得金融機(jī)構(gòu)根據(jù)企業(yè)實(shí)際運(yùn)營情況來制定有針對(duì)性的金融產(chǎn)品,這不僅能夠緩解零售企業(yè)資金壓力,還能夠降低零售企業(yè)運(yùn)營風(fēng)險(xiǎn)。

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

中華詩詞(2019年7期)2019-11-25 01:43:04

人大建設(shè)(2019年12期)2019-05-21 02:55:32

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50

中國火炬(2010年8期)2010-07-25 11:34:30