會計專碩校企聯(lián)合培養(yǎng)的可持續(xù)發(fā)展研究

2020-11-17 06:43:12逯穎董俊

高教學(xué)刊 2020年32期

逯穎 董俊

摘 ?要:深化產(chǎn)教融合是當(dāng)前推進(jìn)人力資源供給側(cè)結(jié)構(gòu)性改革的迫切要求,對新形勢下全面提高教育質(zhì)量具有重要意義。根據(jù)對專業(yè)學(xué)位研究生校企聯(lián)合培養(yǎng)狀況的調(diào)查發(fā)現(xiàn):不同企業(yè)對校企聯(lián)合培養(yǎng)專業(yè)學(xué)位研究生的認(rèn)知不同,導(dǎo)致其參與校企聯(lián)合培養(yǎng)的形式上存在差異;當(dāng)前企業(yè)參與校企聯(lián)合培養(yǎng)意愿較為強(qiáng)烈,且不同類型企業(yè)關(guān)于校企聯(lián)合培養(yǎng)的合作意愿存在規(guī)律性;不同企業(yè)參與校企聯(lián)合培養(yǎng)的有效需求存在不同,包括參與學(xué)生的條件、相關(guān)行業(yè)協(xié)會的職能及國家相關(guān)政策的傾斜等。為此,政府部門可通過建立協(xié)調(diào)機(jī)制、加大引導(dǎo)力度、實(shí)施差異化政策、強(qiáng)化制度保障、促進(jìn)校企深度合作,提升培養(yǎng)質(zhì)量。

關(guān)鍵詞:校企聯(lián)合培養(yǎng);會計專業(yè)碩士;需求

中圖分類號:G640 ? ? ? ?文獻(xiàn)標(biāo)志碼:A ? ? ? ? 文章編號:2096-000X(2020)32-0017-05

Abstract: Deepening the integration of production and education is an urgent requirement to promote the structural reform of human resources supply side, and it is of great significance to comprehensively improve the quality of education under the new situation. According to the survey on the joint training of professional degree graduates, the different types of enterprises have different cognitions on the joint training of professional degree students, which leads to differences in the form of joint training between schools and enterprises. Enterprises are more willing to participate in school-enterprise joint training and ?the cooperation willingness of different types of enterprises on school-enterprise joint training exists. The effective needs of different enterprises to participate in the joint training of schools and enterprises are different, including the conditions of participating students, the functions of relevant industry associations, and the tilt of relevant national policies. To this end, government departments can promote the deep cooperation between schools and enterprises and improve the quality of training by establishing coordination mechanisms, increasing guidance, implementing differentiated policies, and strengthening institutional guarantees.

Keywords: cultivation of school-enterprise joint operations; Master of Professional Accounting; requirement

一、概述

深化產(chǎn)教融合是黨的十九大明確提出的重大改革任務(wù)。調(diào)動企業(yè)積極性,充分發(fā)揮企業(yè)在技術(shù)技能人才培養(yǎng)和人力資源開發(fā)中的重要主體作用,是深化產(chǎn)教融合的關(guān)鍵和核心任務(wù)。為適應(yīng)社會主義市場經(jīng)濟(jì)發(fā)展和經(jīng)濟(jì)全球化的需要,加快高層次、應(yīng)用型會計人才的培養(yǎng)步伐,國務(wù)院學(xué)位委員會和教育部于2003年批準(zhǔn)設(shè)立了會計碩士專業(yè)學(xué)位(Master of Professional Accounting,簡稱MPAcc),培養(yǎng)目標(biāo)側(cè)重于學(xué)生的會計實(shí)踐能力而非理論能力。

為提升專業(yè)碩士實(shí)踐能力,2013年教育部和人力資源社會保障部出臺的《關(guān)于深入推進(jìn)專業(yè)學(xué)位研究生培養(yǎng)模式改革的意見》強(qiáng)調(diào)要“以實(shí)踐能力培養(yǎng)為重點(diǎn),鼓勵研究生早實(shí)踐,多實(shí)踐,在實(shí)踐中提升職業(yè)勝任力”,明確了實(shí)踐能力的培養(yǎng)對專業(yè)學(xué)位碩士研究生的重大意義。2017年12月國務(wù)院辦公廳又印發(fā)了《關(guān)于深化產(chǎn)教融合的若干意見》的文件,再次提出要“推進(jìn)專業(yè)學(xué)位研究生產(chǎn)學(xué)結(jié)合培養(yǎng)模式改革,增強(qiáng)復(fù)合型人才培養(yǎng)能力”。盡管有關(guān)部門出臺了一系列的政策法規(guī)來推進(jìn)會計專業(yè)碩士的校企聯(lián)合培養(yǎng),但就實(shí)踐操作層面的深化仍存在一些問題。

二、企業(yè)參與校企聯(lián)合培養(yǎng)的現(xiàn)狀分析

近年來,隨著國家有關(guān)部門對于專業(yè)碩士校企聯(lián)合培養(yǎng)適配政策的出臺,基于高等院校與企業(yè)進(jìn)行聯(lián)合培養(yǎng)碩士研究生的研究不斷升溫。不論是從理論維度還是實(shí)踐維度來看,企業(yè)在積極推進(jìn)聯(lián)合培養(yǎng)的過程中都取得了一定的進(jìn)展。匯總以往學(xué)者的成果發(fā)現(xiàn),企業(yè)就深度參與校企聯(lián)合培養(yǎng)會計專業(yè)碩士過程存在的問題大致可做分類如下:

一是企業(yè)參與聯(lián)合培養(yǎng)的主體地位尚未完全實(shí)現(xiàn)[1]。校企聯(lián)合培養(yǎng)方式僅局限于“學(xué)生到企業(yè)進(jìn)行短期實(shí)踐”“學(xué)校聘請政府部門、企事業(yè)單位的高水平專家為校外導(dǎo)師”等淺顯形式,而尚未進(jìn)入深層次合作階段,即存在企業(yè)參與度不深、合作層次較淺等問題[2]。

二是企業(yè)參與校企聯(lián)合培養(yǎng)過程中的“付出”與“收獲”不成正比,如部分高校熱衷于“設(shè)立獎學(xué)金”“建設(shè)聯(lián)合培養(yǎng)基地”等讓企業(yè)“掏腰包”,企業(yè)投入資源培養(yǎng)的人才能服務(wù)企業(yè)的比率較低,最終導(dǎo)致企業(yè)對付出的財力、人力無法看到回報[3]。即企業(yè)對自身能在參與校企聯(lián)合培養(yǎng)會計專業(yè)碩士過程中所獲得的回報不明確[4]。

三是校企聯(lián)合培養(yǎng)過程中,企業(yè)對于學(xué)生培養(yǎng)成果的考核一般是以學(xué)生自我陳述的“實(shí)踐報告”來展現(xiàn),而缺乏一套完善的考核制度或類似高校實(shí)行的學(xué)分制度[5]來進(jìn)行評定。無論是出于過程評價的完整性還是結(jié)果度量的科學(xué)性,“實(shí)踐報告”均無法滿足評價要求。

綜上所述,企業(yè)關(guān)于校企聯(lián)合培養(yǎng)的認(rèn)知、有效需求有哪些?高校據(jù)此應(yīng)當(dāng)如何與企業(yè)開展深度合作?校企聯(lián)合培養(yǎng)如何才能使得校、企、學(xué)生等各方實(shí)現(xiàn)多贏……一系列現(xiàn)實(shí)問題成為制約校企深度合作的發(fā)展瓶頸。為此,本研究通過全面調(diào)查不同類型企業(yè)對校企聯(lián)合培養(yǎng)模式的認(rèn)知、意愿、需求、滿意度及效果評價等方面的問卷調(diào)查,期望站在企業(yè)的角度來發(fā)揮并提高企業(yè)參與校企聯(lián)合培養(yǎng)的積極性,對學(xué)校人才培養(yǎng)改革提供建議,并為政府制定相關(guān)鼓勵引導(dǎo)政策提供支持。

三、企業(yè)參與校企聯(lián)合培養(yǎng)的需求分析

為了解掌握企業(yè)對高校會計專業(yè)碩士學(xué)位研究生的人才滿意度、校企聯(lián)合培養(yǎng)的認(rèn)知情況、當(dāng)前校企聯(lián)合的實(shí)施情況以及合作意愿需求等實(shí)際情況,從而提高高校人才培養(yǎng)質(zhì)量,本文研究設(shè)計了“高校會計專業(yè)碩士研究生校企聯(lián)合培養(yǎng)狀況調(diào)查問卷”。

本次調(diào)查通過紙質(zhì)問卷和網(wǎng)絡(luò)問卷兩種方式發(fā)放問卷,從地區(qū)分布來看,全國具有會計專業(yè)碩士學(xué)位授權(quán)的高校不足200所(不含2018年底新增的院校),且大都位于經(jīng)濟(jì)較為發(fā)達(dá)的北部、中部、東部及南部地區(qū),因此問卷調(diào)查的受眾企業(yè)主要位于上述地區(qū),具體情況如圖1所示。參與問卷填寫和訪問的人員主要是各企業(yè)的總經(jīng)理、財務(wù)經(jīng)理或財務(wù)總監(jiān),因此數(shù)據(jù)來源較為客觀。本次累計發(fā)放問卷151份,實(shí)際回收問卷132份,問卷回收率為87.42%,其中完整有效的問卷為106份,有效問卷率為80.3%。調(diào)查結(jié)束后,對所有問卷進(jìn)行編號處理,將全部有效數(shù)據(jù)運(yùn)用Spss18.0軟件統(tǒng)計處理。

(一)參與調(diào)查問卷企業(yè)的基本情況

參與問卷調(diào)查的企業(yè)按性質(zhì)劃分包括國有(30.19%)、集體(3.77%)、外資(8.49%)、合資(13.21%)及私營(44.34%)企業(yè)五種類型,基本涵蓋了我國企業(yè)性質(zhì)的所有種類。從企業(yè)主營業(yè)務(wù)類型來看,涵蓋了批發(fā)商、餐飲業(yè)、百貨商場、金融保險、證券、信用合作社、物流運(yùn)輸、通訊、郵局、醫(yī)療院所、旅游休閑等各類對會計專業(yè)碩士研究生需求較大的各類企業(yè)。

(二)企業(yè)參與校企聯(lián)合培養(yǎng)的認(rèn)知

關(guān)于校企聯(lián)合培養(yǎng)會計專業(yè)碩士學(xué)位研究生,不同參與問卷調(diào)查的企業(yè)呈現(xiàn)出一定的規(guī)律性。對于校企聯(lián)合培養(yǎng)具體形式,26.42%的受調(diào)查企業(yè)認(rèn)為校企聯(lián)合培養(yǎng)應(yīng)是以提升實(shí)踐操作能力為主導(dǎo)的、脫離校內(nèi)理論學(xué)習(xí)的知識再補(bǔ)充,即通過高校在企業(yè)設(shè)立實(shí)訓(xùn)基地來實(shí)現(xiàn)的;同樣地,也有26.42%的受訪企業(yè)認(rèn)為校企聯(lián)合培養(yǎng)會計專業(yè)碩士研究生應(yīng)在高校內(nèi)完成,一方面較高校來說,企業(yè)難以提供額外的場地、設(shè)備和人員對在校生進(jìn)行培訓(xùn),另一方面進(jìn)駐高校的企業(yè)能避免學(xué)生接觸敏感、重要的信息,且定期開展的企業(yè)財務(wù)人員、高校教師和學(xué)生之間的三方交流會也更便于各方對學(xué)生的管理;33.96%的企業(yè)認(rèn)為高校在企業(yè)設(shè)立實(shí)訓(xùn)基地或企業(yè)在高校投資實(shí)訓(xùn)基地兩種形式都有助于校企聯(lián)合培養(yǎng)會計專業(yè)碩士研究生的實(shí)踐能力,二者沒有本質(zhì)的差別;但有13.2%的公司認(rèn)為校企聯(lián)合培養(yǎng)無需通過上述兩種方式,而僅需企業(yè)與高校聯(lián)合以類似于授課的形式對學(xué)生進(jìn)行培訓(xùn)。

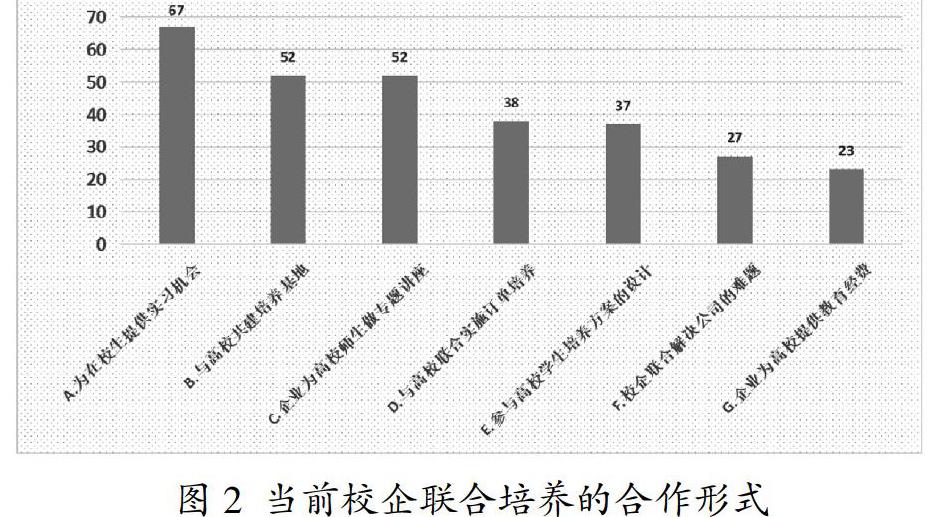

當(dāng)前,被訪公司中的部分企業(yè)通過各種形式參與過校企聯(lián)合培養(yǎng)。其中采用最多的培養(yǎng)形式是“為在校生提供實(shí)習(xí)機(jī)會”(71.28%),其次實(shí)施較多的形式有“與高校共建培養(yǎng)基地”(55.32%)和“為高校生作專題講座”(55.32%);實(shí)施“與高校聯(lián)合實(shí)施訂單培養(yǎng)”(40.43%)和“參與高校學(xué)生培養(yǎng)方案的設(shè)計”(39.36%)形式的企業(yè)所占百分比較為接近;此外,少部分企業(yè)還通過“為高校提供教育經(jīng)費(fèi)”和“與在校師生聯(lián)合解決公司面臨的技術(shù)難題”等方式來實(shí)現(xiàn)。

按校企參與程度基本可將上述校企聯(lián)合培養(yǎng)方式劃分為三個層次——初級、中級和高級。“為在校生提供實(shí)習(xí)機(jī)會”就屬于校企聯(lián)合培養(yǎng)的初級形式:這一時期基本只是企業(yè)與學(xué)生兩個主體之間的互動,而較少甚至無需高校教師參與其中。且部分學(xué)者的研究表明:出于會計職業(yè)特殊性的考量,部分單位并不會讓一個短期實(shí)踐人員接觸其財務(wù)信息,所謂的聯(lián)合培養(yǎng)可能只是一些“跑腿打雜”等活動,因此學(xué)生的專業(yè)實(shí)踐能力難以得到有效提升。而“與高校共建培養(yǎng)基地”和“為高校生作專題講座”則屬于校企聯(lián)合培養(yǎng)的中級形式,其須高校教師、學(xué)生和企業(yè)三方的加入來實(shí)現(xiàn),通過“實(shí)踐老師進(jìn)校園”和“論壇互動”等方式,學(xué)生能夠在足不出校園的情況下了解到現(xiàn)實(shí)工作對其能力的需求;教師能夠及時了解理論與現(xiàn)實(shí)需求之間的差距并調(diào)整授課內(nèi)容;而企業(yè)財務(wù)人員則可以及時更新自身關(guān)于會計相關(guān)法律法規(guī)的要求,通過調(diào)整營銷策略來應(yīng)對風(fēng)險。“與高校聯(lián)合實(shí)施訂單培養(yǎng)”和“參與高校學(xué)生培養(yǎng)方案的設(shè)計”則屬于高級的校企聯(lián)合培養(yǎng)形式,即通過上述兩種形式,企業(yè)和高校可以從源頭上把控人才的質(zhì)量,根據(jù)現(xiàn)實(shí)情形和未來的發(fā)展情況按需培養(yǎng)人才,在提高學(xué)生質(zhì)量的同時能提升就業(yè)率,于高校、于企業(yè)、于學(xué)生實(shí)現(xiàn)“三贏”。

(三)企業(yè)參與校企聯(lián)合培養(yǎng)的意愿

1. 企業(yè)參與校企聯(lián)合培養(yǎng)的總體意愿強(qiáng)烈。經(jīng)統(tǒng)計,參與調(diào)查的企業(yè)中,開展過校企聯(lián)合培養(yǎng)會計專業(yè)碩士研究生的合作項(xiàng)目(以下簡稱“校企聯(lián)合培養(yǎng)會計專碩研究生”,培養(yǎng)形式包括但不限于“雙導(dǎo)師制”培養(yǎng)研究生、與高校共建聯(lián)合培養(yǎng)基地、為高校師生作專題講座、高校與企業(yè)聯(lián)合進(jìn)行課題申報與研究或解決公司面臨的現(xiàn)實(shí)難題或開展技術(shù)咨詢等)的企業(yè)有94家(占比88.68%),未參與過的12家(11.32%)。與高校開展過校企聯(lián)合培養(yǎng)會計專碩研究生的企業(yè)中,愿意繼續(xù)加大培養(yǎng)力度的企業(yè)占到98.94%,未參與過校企聯(lián)合培養(yǎng)但愿意就此與高校開展合作的企業(yè)占比83.33%。且總體來看,愿意接收高校會計碩士研究生并與高校進(jìn)行聯(lián)合培養(yǎng)的企業(yè)占到97.17%。由此可見,當(dāng)前企業(yè)參與校企聯(lián)合培養(yǎng)的意愿較為強(qiáng)烈。

2. 不同類型企業(yè)的合作意愿差異明顯。對不同類型(性質(zhì)、規(guī)模)企業(yè)關(guān)于校企聯(lián)合培養(yǎng)會計專業(yè)碩士的意愿情況進(jìn)行匯總分析后,發(fā)現(xiàn)出于所有制形式、企業(yè)規(guī)模等方面的差異,企業(yè)在參與校企聯(lián)合培養(yǎng)的意愿上有一定的差異,并呈現(xiàn)出規(guī)律性。具體而言,現(xiàn)實(shí)中已開展或未來愿與高校開展校企聯(lián)合培養(yǎng)的企業(yè)的意愿強(qiáng)烈度排序依次為外資企業(yè)和合資企業(yè)(100%)、國有企業(yè)和集體企業(yè)(97.22%)、私營企業(yè)(95.56%)。

上述結(jié)論與沈劍光等[6]學(xué)者們的研究基本一致,其主要原因還是國外對于校企聯(lián)合培養(yǎng)學(xué)生這一模式開展較早、運(yùn)用也較為成熟,所以外資和合資企業(yè)與高校合作培養(yǎng)學(xué)生的意愿更加深刻和強(qiáng)烈。德國的“雙元制”模式、英國的“三明治”模式、美國、日本及韓國的“產(chǎn)學(xué)合作”模式和新加坡“教學(xué)工廠”模式等,都是校企聯(lián)合培養(yǎng)應(yīng)用型人才的典范。再看國內(nèi),最近幾年關(guān)于校企聯(lián)合培養(yǎng)無論是從制度層面還是實(shí)踐層面都得到了較好的發(fā)展,政府、企業(yè)、高校、行業(yè)協(xié)會等各方都在為推動校企聯(lián)合培養(yǎng)的發(fā)展而獻(xiàn)策出力。未曾開展也不愿開展校企聯(lián)合培養(yǎng)的企業(yè)全部是小型私營企業(yè),出現(xiàn)此現(xiàn)象的原因一方面是受企業(yè)規(guī)模的影響還不足以支持其與高校開展此類項(xiàng)目;另一方面則是源于部分行業(yè)對于會計專業(yè)碩士的需求不高,因此無需單獨(dú)與高校合作培養(yǎng)會計碩士。

(四)企業(yè)參與校企聯(lián)合培養(yǎng)的有效需求

學(xué)者們的研究表明:校企聯(lián)合培養(yǎng)會計專業(yè)碩士不僅僅需要高校與企業(yè)的參與,同時還要求政府部門、會計行業(yè)協(xié)會等多方的共同努力。

調(diào)查結(jié)果顯示:對于高校來說,72.64%的企業(yè)希望校企聯(lián)合培養(yǎng)的是具有頂崗實(shí)習(xí)能力的會計專業(yè)碩士,即有較強(qiáng)專業(yè)知識基礎(chǔ)甚至實(shí)踐技能的在校生;66.98%的企業(yè)則希望高校在此過程中要常備能投身校企聯(lián)合培養(yǎng)的專業(yè)師資以便溝通交流。此外,67.92%的企業(yè)認(rèn)為目前高校培養(yǎng)的會計專業(yè)碩士無法滿足企業(yè)日常業(yè)務(wù)的處理,因此需要加大關(guān)于企業(yè)實(shí)際案例方面知識的教育。而值得注意的是,70.75%的被訪企業(yè)希望校企聯(lián)合培養(yǎng)模式在培養(yǎng)在校生的同時也應(yīng)定期對合作企業(yè)財務(wù)人員的培訓(xùn)。

對于政府部門來說,84.91%的受訪企業(yè)希望在參與校企聯(lián)合培養(yǎng)過程中能獲得政府部門的資金支持,以便彌補(bǔ)在此過程中花費(fèi)在學(xué)生、授課教師身上的補(bǔ)助及其他開銷;77.36%的受訪者期望政府相關(guān)部門能對參與校企聯(lián)合培養(yǎng)的企業(yè)給予減免稅收或者其他優(yōu)惠政策;也有41.51%的受訪企業(yè)要求政府部門能給予一定的名譽(yù)授予等。此外還有少部分企業(yè)希望企業(yè)能得到廠房、土地、信貸等方面的優(yōu)惠。

關(guān)于會計行業(yè)協(xié)會是否應(yīng)該參與校企聯(lián)合培養(yǎng),同意加入的企業(yè)占比超過82.08%,他們認(rèn)為作為專業(yè)機(jī)構(gòu),行業(yè)協(xié)會能站在更加專業(yè)的角度提供培養(yǎng)依據(jù),來協(xié)調(diào)和管理校企合作過程中可能存在的問題,起到第三方應(yīng)有的監(jiān)督和仲裁作用;且校企聯(lián)合培養(yǎng)是一項(xiàng)系統(tǒng)工程,行業(yè)協(xié)會的加入能增強(qiáng)此模式的權(quán)威性、公正性。但也有17.92%的受訪企業(yè)認(rèn)為行業(yè)協(xié)會不應(yīng)加入此合作模式,其理由是行業(yè)協(xié)會的加入會影響校企聯(lián)合培養(yǎng)的培養(yǎng)思路,加大培養(yǎng)過程中的限制性;且第三方的立場與高校和企業(yè)的不同,校企聯(lián)合培養(yǎng)應(yīng)給予學(xué)校和企業(yè)更多的自主權(quán)。

(五)企業(yè)參與校企聯(lián)合培養(yǎng)后的效果評價

校企聯(lián)合培養(yǎng)之后,關(guān)于培養(yǎng)質(zhì)量的考核評價,學(xué)者們早做過深入探討。吳紹芬[7]強(qiáng)調(diào)校企深度合作必須實(shí)現(xiàn)考核評價體系的改革。郭永峰等(2016)認(rèn)為校企聯(lián)合培養(yǎng)過程中需以完善實(shí)踐教學(xué)評價為目標(biāo),制定科學(xué)的制度管理和評價指標(biāo)體系。劉娟(2016)指出校企聯(lián)合培養(yǎng)過程中各主體方應(yīng)當(dāng)建立客觀、全面的基地多元評價體系。

同樣地,在問卷調(diào)查中,97.17%的受訪企業(yè)認(rèn)為校企聯(lián)合培養(yǎng)會計專業(yè)碩士過程中需要建立指標(biāo)評價體系,包括對理論知識學(xué)習(xí)、專業(yè)技能以及實(shí)踐能力等各方面進(jìn)行綜合評價。而對上述各方面能力的評價需通過學(xué)員自我、同學(xué)和高校教師以及企業(yè)導(dǎo)師等各方的評價來實(shí)現(xiàn),以保證學(xué)員的培養(yǎng)質(zhì)量。

四、結(jié)論與建議

綜上,深化產(chǎn)教融合不僅是黨的十九大明確提出的重大改革任務(wù),也是我國推進(jìn)人力資源供給側(cè)結(jié)構(gòu)性改革的重中之重。通過對專業(yè)學(xué)位研究生校企聯(lián)合培養(yǎng)狀況問卷調(diào)查,發(fā)現(xiàn)很多企業(yè)關(guān)注也在積極參與校企聯(lián)合培養(yǎng)專業(yè)學(xué)位研究生,但合作制度的不完善、合作雙方信息的不對稱性致使校企合作始終處于較淺層次。所以在以提升實(shí)踐能力為核心的聯(lián)合培養(yǎng)機(jī)制下,相關(guān)部門應(yīng)從以下幾個方面入手來促進(jìn)校企聯(lián)合培養(yǎng)的可持續(xù)性發(fā)展,進(jìn)一步提升專業(yè)學(xué)位研究生的培養(yǎng)質(zhì)量。

(一)建立協(xié)調(diào)機(jī)制,加大引導(dǎo)力度

正如李克強(qiáng)總理所說的:1億多受過高等教育和有專業(yè)技能的人才是我國最大的資源和優(yōu)勢,而如何將“人口紅利”加速向“人才紅利”轉(zhuǎn)變,是中國發(fā)展的最大“底氣”。調(diào)查結(jié)果表明,人力資源要素已得到越來越多企業(yè)的重視,而企業(yè)參與聯(lián)合培養(yǎng)的整體意愿也較為強(qiáng)烈。校企聯(lián)合培養(yǎng)會計專業(yè)碩士能為企業(yè)未來的高速發(fā)展提供源源不斷的動力。

2019年3月教育部和國家發(fā)改委印發(fā)了《建設(shè)產(chǎn)教融合型企業(yè)實(shí)施辦法(試行)》是政府部門推進(jìn)校企聯(lián)合培養(yǎng)所邁出的重要一步,但這一文件主要適用于企業(yè)與高等職業(yè)院校之間的合作,而對于專業(yè)碩士學(xué)位人才的培養(yǎng),目前還沒有與之匹配的文件加以引導(dǎo)。同時,盡管企業(yè)有參與校企聯(lián)合培養(yǎng)的意愿,但出于對教育系統(tǒng)的不熟悉,很多企業(yè)未能積極有效地推進(jìn)校企深度聯(lián)合培養(yǎng)。因此,面對日益增長的人才需求,相關(guān)部門應(yīng)依據(jù)市場情況主動給予企業(yè)更多積極的信號,以共同推進(jìn)校企深度聯(lián)合培養(yǎng)模式的實(shí)現(xiàn)。

(二)強(qiáng)化制度保障,實(shí)施差異化政策

作為政策的制定者,在深化校企聯(lián)合培養(yǎng)過程中,須基于不同類型企業(yè)在校企合作中的不同動機(jī),有效滿足各企業(yè)的利益訴求。

調(diào)查研究表明,大多數(shù)企業(yè)目前開展的校企聯(lián)合培養(yǎng)形式仍以初級形式為主,且不同類型企業(yè)出于企業(yè)性質(zhì)、規(guī)模及成長性的考量而采取不同的合作形式。部分實(shí)力較強(qiáng)、規(guī)模較大的企業(yè)更傾向于與“雙一流”“985”及部分國家重點(diǎn)財經(jīng)類院校就校企聯(lián)合培養(yǎng)展開深度合作。雙方有充足的社會影響力作支撐,合作意向明顯,且彼此間滿意度較高,因此合作成效便于保證。而絕大多數(shù)普通企業(yè)限于自身規(guī)模、資金等各方面的限制,無法展開深入合作,最終無法保證實(shí)踐效果。

此外,企業(yè)是以盈利為目的的,其希望能以較少的經(jīng)費(fèi)投入讓實(shí)習(xí)生為企業(yè)帶來經(jīng)濟(jì)效益,以至于畢業(yè)后能留在企業(yè)工作。而高校則希望企業(yè)能投入更多的經(jīng)費(fèi)、場所以及人力等資源,以使學(xué)生的達(dá)到實(shí)習(xí)實(shí)踐要求,順利畢業(yè)甚至及時就業(yè)。這種培養(yǎng)目標(biāo)的偏差造成很多校企聯(lián)合培養(yǎng)流于形式。因此相關(guān)部門需要統(tǒng)一校企各方的培養(yǎng)目標(biāo),針對各方實(shí)行差異化的政策以促進(jìn)校企聯(lián)合培養(yǎng)的順利推進(jìn)。

(三)促進(jìn)校企溝通,提升培養(yǎng)質(zhì)量

作為校企合作的重要一方,高校本身對校企合作起著主導(dǎo)作用,高校在校企合作過程中的一言一行將直接影響企業(yè)的合作意愿。因此,有關(guān)部門在推動企業(yè)加入校企聯(lián)合培養(yǎng)的過程中也應(yīng)加強(qiáng)對高校學(xué)生培養(yǎng)質(zhì)量的監(jiān)督。作為進(jìn)入社會前的最后一站,校企聯(lián)合培養(yǎng)一方面以市場需求為導(dǎo)向,使得高校和學(xué)生與企業(yè)實(shí)現(xiàn)了實(shí)踐教學(xué)體系、教材體系以及就業(yè)“無縫對接”;另一方面校企聯(lián)合培養(yǎng)有助于學(xué)生提前了解未來的工作環(huán)境及市場需求,為學(xué)生畢業(yè)之后盡快適應(yīng)社會生活提供幫助。

在對校企聯(lián)合培養(yǎng)情況進(jìn)行問卷調(diào)查過程中,企業(yè)普遍反映學(xué)生存在不愿吃苦、溝通能力差、積極性不高、就業(yè)觀念存在偏差等情況。為上述問題的解決提供了契機(jī)。針對企業(yè)反映的問題,高校應(yīng)當(dāng)予以回應(yīng)并就校企聯(lián)合培養(yǎng)方案的科學(xué)制定同企業(yè)協(xié)商后作出改進(jìn)。同時高校也應(yīng)在今后的培養(yǎng)過程中加強(qiáng)與企業(yè)、行業(yè)協(xié)會等其他方的溝通,以提升專業(yè)碩士的培養(yǎng)質(zhì)量。

參考文獻(xiàn):

[1]李進(jìn),周建松,陳解放,等.深化產(chǎn)教融合 提升人力資源質(zhì)量(筆談)[J].中國高教研究,2018(04):62-64.

[2]殷志揚(yáng),冉云芳,錢鑫.人力資本專用性、學(xué)生流失率對企業(yè)參與校企合作緊密程度影響的實(shí)證研究[J].教育與經(jīng)濟(jì),2019(04):78-88.

[3]程培堽,顧金峰.校企合作的企業(yè)決策模型——基于成本和收益的理論分析[J].高教探索,2012(05):117-123.

[4]李克.企業(yè)對產(chǎn)教融合的認(rèn)知、需求、滿意度及政策建議研究——基于吉林省538份企業(yè)調(diào)查問卷的分析[J].現(xiàn)代教育管理,2019(03):96-100.

[5]閻俊愛,趙安然,張素姣.校企聯(lián)合研究生培養(yǎng)模式研究[J].教育理論與實(shí)踐,2014,34(24):6-8.

[6]沈劍光,葉盛楠,張建君.我國企業(yè)參與校企合作的現(xiàn)實(shí)意愿及影響因素——基于766份樣本數(shù)據(jù)的調(diào)查[J].職業(yè)技術(shù)教育,2018,39(07):33-39.

[7]吳紹芬.校企深度合作培養(yǎng)卓越工程人才的思考[J].現(xiàn)代大學(xué)教育,2011(06):100-104.