大數據時代背景下共享服務中心建設探討

2020-11-09 07:29:18杜聰儲志強孫文倩劉瑤宇仵冀穎溫圣軍

計算機時代

2020年10期

關鍵詞:大數據

杜聰 儲志強 孫文倩 劉瑤宇 仵冀穎 溫圣軍

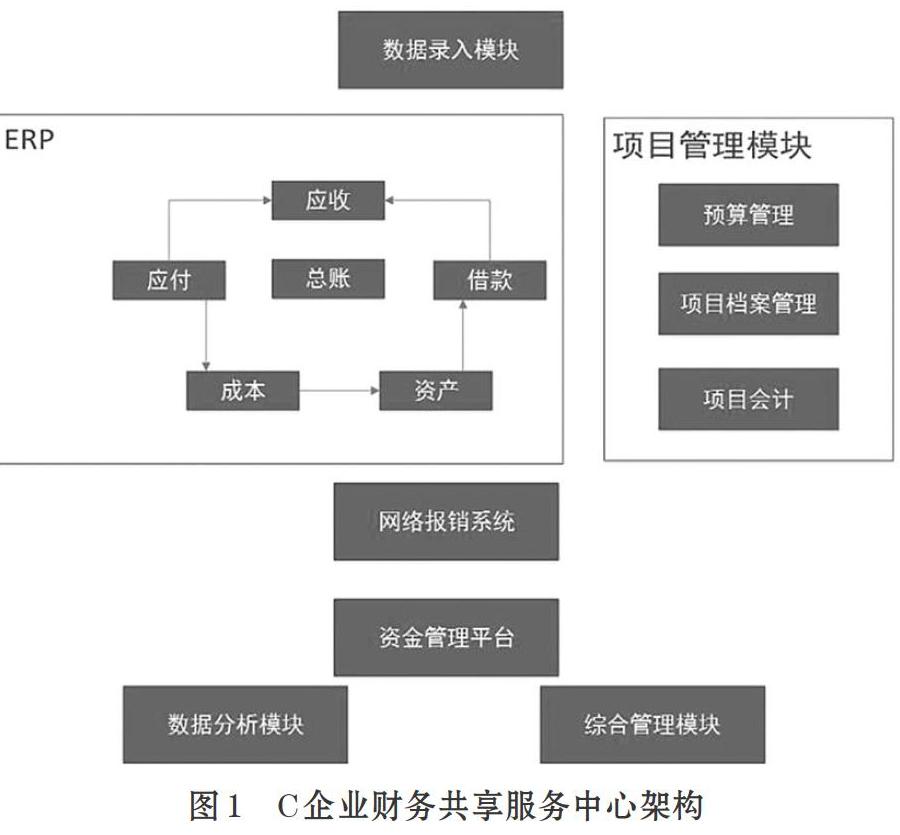

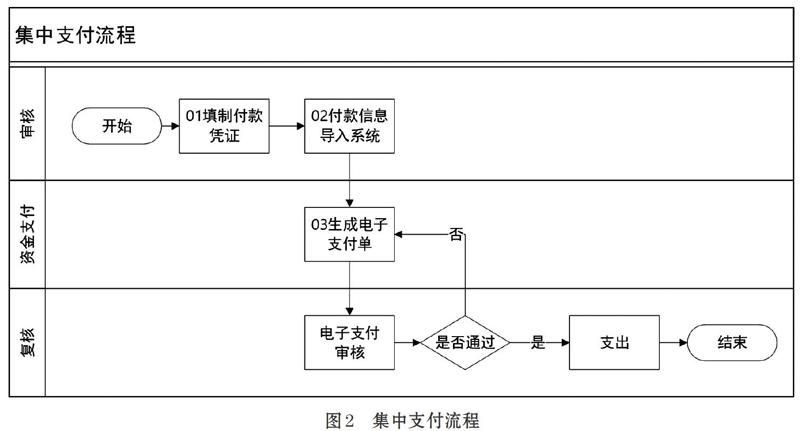

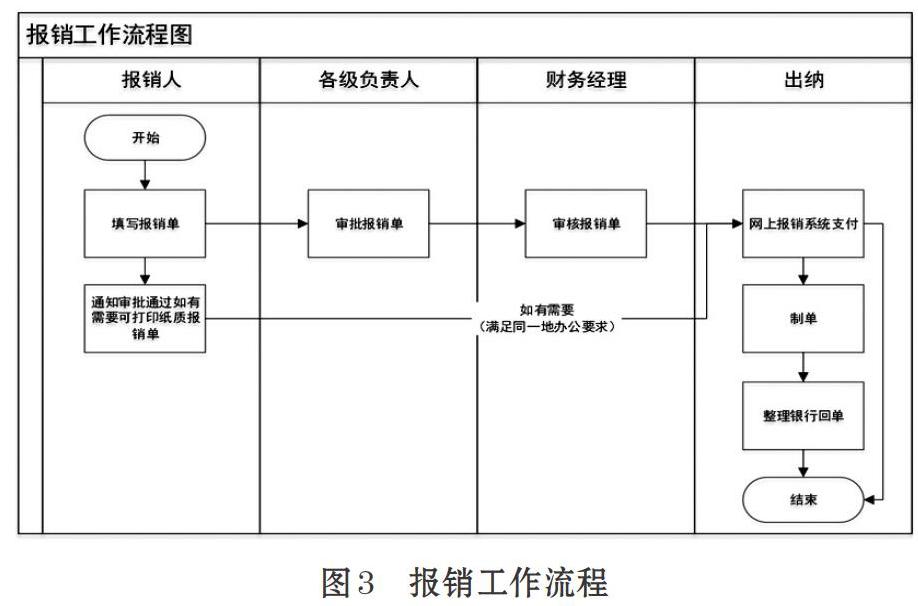

摘? 要: 構建財務共享服務中心的目的是匯聚企業原有分散的、格式不統一的數據。在此基礎上,利用大數據技術,梳理、提取業務流程節點,優化業務流程,減少重復性、交叉性的工作,提升財務工作的效率。以某跨國檢驗檢測行業C企業為例探討了建設財務共享服務中心的重要性,具體提出了C企業財務共享服務中心的IT架構和建設模式,并對核心模塊功能進行了分析。C企業共享服務中心的構建,為后續企業人力資源管理、業務決策、財務投資等提供了基礎技術支撐。

關鍵詞: 大數據; 共享服務中心; 架構設計; 流程優化

中圖分類號:TP302.1? ? ? ? ? 文獻標識碼:A? ? ?文章編號:1006-8228(2020)10-116-04

Abstract: The purpose of building a financial sharing service center is to gather the original inconsistent format data of the enterprise, then by using big data technology, combs and extracts business process nodes, and optimizes the business process to reduce the repetitive and cross-cutting work and improve the efficiency of financial work. It is explored the construction of a financial sharing service center by taking a multinational inspection and testing industry C enterprise as an example. Combined with business characteristics, organizational structure, etc., the IT architecture and construction model for a financial sharing service center are specifically proposed, and the functions of core module are analyzed. Building a sharing service center for enterprise C provides the basic technical support for subsequent enterprise human resource management, business decision making, and financial investments.

Key words: big data; sharing services center; architecture design; process optimization

0 引言

近年來,IT技術、互聯網技術不斷發展,新技術、新產品、新成果不斷涌現。云計算、大數據等在各行各業中的應用不斷推廣,企業信息化從傳統的業務應用系統建設階段逐步進入大數據時代[1,7]。對于財務信息化建設來說,大數據的沖擊也改變了原有的財務工作模式、工作規則,對整體的信息化應用架構產生了影響[5-6]。在大數據時代背景下,財務信息化建設的重點任務從傳統的實現財務流程信息化、賬務的信息化,逐漸發展為向財務信息共享、財務信息決策支持提供服務。依托大數據技術,實現財務數據的匯聚、共享以及清洗、加工、處理,通過應用大數據分析技術,為企業決策提供技術支持[1-4]。

本文以國內某大型檢驗檢測跨國企業為原型,探討了現有財務信息化應用的局限性,研究了構建財務共享服務中心的相關問題。……

登錄APP查看全文

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20