東道國行業規模和子公司歷史收益對跨國公司技術轉移的驅動作用

2020-11-02 02:46:18薛軍申喆良

對外經貿 2020年9期

薛軍 申喆良

[摘 要]在現有文獻對跨國公司國際技術轉移的影響因素研究的基礎上發現了兩個新的因素:東道國行業規模和子公司歷史收益能夠驅動更多的跨國公司技術轉移。利用1997—2005年美國跨國公司對30個東道國、8個行業的授權許可費數據,用Stata軟件分別檢驗了隨機效應模型、Tobit模型和混合OLS模型,驗證了這兩個因素與技術轉移有顯著的正相關關系,且該結果具有一定的穩健性。提出以一種比較新穎的多方程模型方法減弱模型內生性。實證結果支持了提出的機制。在世界經濟技術一體化的大格局之下,各國之間技術轉移越加頻繁,通過補充現有的文獻,為跨國公司國際技術轉移問題提供了新的研究視角。

[關鍵詞]行業總增加值(GVA);子公司歷史收益;跨國公司(MNEs);技術轉移

[中圖分類號] F276.7 ? ? ? ? ? ? [文獻標識碼] A ? ? ? ? ? ? [文章編號] 2095-3283(2020)09-0020-11

Abstract: Based on factors that influence international technology transfer in MNEs proposed in ?existing essays, this article propose new factors: Benefit of affiliates and industrial value creation ability in host country could attract more international technology transfer in MNEs. Using U.S. MNEs royalty and licensing fees data to 30 host countries and 8 sectors from 1997 to 2005, the empirical analysis in this article has got significant and robust result. Besides, different effects in different industries are also discussed here.

Key Words: Gross Value Added(GVA); Historical Earning of Subsidiaries; Multinational Enterprises(Mnes); Technology Transfer

一、引言

跨國公司進入外國市場的國際活動一直是經濟學家研究的重要課題之一。自從1994年世界貿易組織(WTO)烏拉圭回合談判的《與貿易相關的知識產權保護協議》(TRIPs)簽訂以來,世界各國提高了知識產權保護強度,大量學者專注于研究知識產權保護程度提高后的跨國公司無形資產交易活動(e.g. Branstetter,Fisman & Foley 2006;Kanwar 2012)[1,2]。

在多種形式的跨國公司無形資產交易活動中,其中長期占據世界技術領先者位置的美國尤其值得關注。根據美國經濟分析局(BEA)網站數據,美國跨國公司從全球各國子公司收到的無形資產授權許可費增長迅速,在1982年為35.9億美元,1992年增長為141.8億美元,2005年增長為421.9億美元(BEA,2019)[3]。而在無形資產交易活動中有近90%是跨國公司技術轉移(Branstetter,Fisman & Foley 2006)[1],足以看出跨國公司技術轉移的重要性。

大量學者對跨國公司技術轉移現象進行了理論和實證研究,并提出了一系列機制,分析和檢驗了知識產權保護強度和其他多方面的影響因素,包括經濟、政治、文化、地理、公司特征等因素。

一個顯而易見的邏輯是,跨國公司技術轉移能夠幫助子公司提取租金(Caves, Crookell 和Killing 1983)[4],提高子公司的經營績效。已有大量研究表明,轉移到東道國子公司的技術不僅可以改善子公司本身的表現(Caves, Crookell 和Killing 1983;Day 2011;Kaufmann和Lafontaine 1994)[4-6],還可能溢出到其他公司(Fosfuri, Motta 和Ronde 2001; Newman, Rand, Tabolt和Tarp, 2015)[7,8],從而給整個東道國,尤其是缺乏先進科技的欠發達國家的整個行業帶來經濟效益(Falvey, Foster和Greenaway 2006)[9]。從這種意義上說,技術轉移是原因,而經營收益是相應的結果。

但是另一方面,潛在利潤也是促進企業追求新技術的一種激勵(Chumpeter 1990)[10],從而使得技術轉移成為預期經營效益的結果。那么預期經營效益是否能夠成為技術轉移的原因,并因此驅動跨國公司技術轉移呢?

通過提出本文的創新點,論述了本文的計量模型和數據。用隨機效應模型對本文的面板數據做了基礎回歸,用多種方法對結果進行了穩健性檢驗,討論了內生性問題。

二、文獻綜述

現有文獻對跨國公司技術轉移做了大量的研究。理論方面,現有文獻已經對跨國公司技術轉移的起因和影響因素作了較為詳盡的研究。跨國公司技術轉移的動因主要有技術和市場兩個方面(吳曉波,竇偉,李璨琰 ,2010)[11]。一些學者具體探討了技術轉移的動因,比如行業技術水平差異(Hedge和Hicks,2008)或者預期經濟效益(Gee 1981)[12,13]。Caves,Crookell和Killing(1983)指出技術本身的特征能夠影響被授權者可獲得的利益[4]。技術轉移不僅有助于提高跨國公司的全球競爭優勢(Hansen and L?v?s 2004)[14],還可以產生技術溢出效應(聶亞利,付麗娜,2017)[15],有助于缺乏先進科技的國家提高經濟效益(Falvey, Foster和Greenaway 2006)[9]。

實證方面的文獻大概可以分為兩種,一種研究跨國公司技術轉移的動因和影響因素,另一種研究跨國公司技術轉移的結果。國外有大量文獻實證研究東道國的各種環境因素對跨國公司技術轉移的影響東道國市場大小(Branstetter,Fisman 和Foley 2006;Jayachandran,Kaufman,Kumar和 Hewett 2013;Kanwar 2010;Papageorgiadis,Cross和Alexiou 2013;Yang和Maskus 2001)[1,2,16-18]。同時國外學者還研究了公司個體特征的影響。Branstetter, Fisman and Foley(2006)檢驗母公司密集使用專利的程度對母子公司之間技術轉移有促進作用[1]。Jayachandran,Kaufman,Kumar 和Hewett(2013)的研究則表明更可靠的被授權者可能獲取低成本的授權[16]。Hua,ONeill,Nusair,Singh和DeFranco(2017)則進一步指出[20],在極端情況下,個體經營者可能因為自身原因主動避免獲取授權。除此之外,母公司和子公司之間的組織結構Tsai(2001)或者合約特征(Jayachandran,Kaufman,Kumar & Hewett,2013)也對技術轉移造成影響[16,21]。

國內學者實證研究的主要是技術轉移造成的多方面的影響。畢克新,楊朝均,隋俊(2015),構建了跨國公司技術轉移對綠色創新績效影響效果的評價指標體系[22],并使用2005—2011年中國28個制造業行業的數據,評估了跨國公司技術轉移提升綠色創新績效的作用。趙云輝,崔新健(2016)對在華跨國公司的子公司發放問卷[23],實證分析了跨國公司的內、外部網絡嵌入對其知識轉移績效的影響,結果表明雙重網絡嵌入對跨國公司的知識轉移績效具有正向影響,且知識來源起中介作用。另外一些國內學者研究了跨國公司技術轉移的影響因素。徐二明,楊慧(2013)使用問卷調查的方式統計了2007—2012年期間2000家跨國公司的數據[24],實證研究了各方面的制度距離與跨國技術轉移成功率的相關關系,結論指出各方面的制度距離與跨國技術轉移的失敗概率呈顯著的正相關關系。范建亭,汪立(2015)通過對日本在華制造業企業的問卷調查數據[25],從微觀層面上分析了出口、研發水平等因素對兩類技術轉移的影響。

上述文獻較為詳盡地分析了技術轉移的影響因素和效果,但是仍然值得拓展。雖然大量文獻討論了各種環境因素、公司個體因素、合約因素的影響,但是沒有文獻從實證討論行業規模和子公司歷史收益是否對跨國公司技術轉移產生影響。在理論方面有學者提到了預期經濟利益或者預期經濟效益(Gee 1981)以及行業因素(Hedge和Hicks,2008)[12,13]。實證方面,在跨國技術轉移的影響因素的實證研究中有大量關于GDP的研究(Branstetter,Fisman and Foley 2006;Jayachandran,Kaufman,Kumar and Hewett2013;Kanwar 2010;Papageorgiadis, Cross and ?Alexiou 2013; Yang & Maskus 2001)和少量關于子公司銷售額的研究(Branstetter,Fisman and Foley 2006)[1,6,16-18],但是沒有關于總增加值或者子公司凈利潤的研究。雖然沒有文獻實證研究技術轉移與總增加值的相關性,但是這一相關關系不失合理性。有研究表明,把技術商業化的公司可直接進入其他市場并建立一個全新的價值鏈(Baldwin and Clark 1997)[26],也可把技術融入一個已經建立起來的價值鏈中(Gans and Stern 2003)[27]。實際上除了技術以外,在高技術員工、信息、管理、營銷等全球流動的背景下,諸多新的資源和工具都更加鼓勵增加值的創造(Vyklyuk, Yevdokymenko and Yaskal 2016)[28]。本文將討論行業規模和子公司歷史收益對跨國公司技術轉移的驅動作用。

三、驅動技術轉移的機制

(一)增加值激勵企業追求新技術

技術創新能給企業帶來市場勢力(Clark 1940)[29]。技術創新分為兩類:第一類是壟斷前景推動的創新,即壟斷利潤誘使企業采取的創新;第二類是競爭前景推動的創新,即迫于競爭壓力促使企業采取的創新(Kamien和Schwartz 1976)[30]。企業通過技術研發獲得市場勢力,但是面臨一定的風險,如果研發失敗可能有巨大損失(Mankiw, Romer和Weil 1990)[32]。

市場勢力往往能夠提高企業的經營表現,一個重要原因是較大的市場份額,但是市場份額這一個單獨的機制在復雜的情況下缺乏解釋力(e.g Whelan 2003;Tilton 2018)[19,31]。雖然大的市場份額往往伴隨著更佳的經營表現(Buzzell和Gale 1987)[33],但是差異產品條件下,占據市場份額較大或較小的企業進行成本加成定價的程度可以相當(Whelan 2003)[19],所以具有市場勢力但市場份額較小的企業也可以有好的經營表現。即使是邊緣化的小微企業也可以運用市場勢力,通過各種手段使得定價有利可圖,且特定的社會經濟條件能夠影響企業的定價能力(Ramírez,Mungaray,Aguilar和Inzunza 2016)[34]。

用比較靜態分析的觀點來看,如果整個市場創造新價值的能力保持不變,則單個企業就能通過新的技術從市場中多抽取一個價值增量,增加到該企業的增加值中,并把這一個增加值的增量分配到企業利潤、與技術相關的報酬等等。更進一步放寬約束條件,使市場總增加值可以變化,如果整個市場創造的新價值總量更多,則單個企業有可能通過新的技術抽取一個更多的價值增量,使得公司利潤、與技術相關的報酬等等可以增加更多。

雖然受到諸如市場整體情況的多方面因素影響,子公司在獲取新技術后未必能夠成功抽取一個更大的價值,但是這一潛在可能性足以激勵跨國公司進行技術轉移,因為對于企業追求新技術的激勵是獲得潛在利潤(Chumpeter 1990)[10]。由此可見,市場創造新價值能力的增加是追求新技術的一個激勵。

(二)對跨國公司技術轉移的驅動

在跨國公司國際技術轉移的背景下,大量的技術轉移通過跨國公司在國家之間進行,并產生相應的授權許可費(e.g Mahmood 1978)[35]。所以跨國公司技術轉移就關系到兩個方面的利益,一是母公司的利益,二是子公司的利益。這些利益雖然包括諸多方面,但是最直接的利益是母公司獲取的技術授權許可費和子公司通過獲取技術得到的額外報酬。上述兩個直接利益的共同來源是子公司創造新價值的增加值,即子公司獲取技術后創造的新價值越多,母公司和子公司越有利可圖。

一個顯而易見的問題是,母公司和子公司無法在技術轉移完成以前知道該技術將實際創造多少新價值。為了保證技術轉移有利可圖,必須事先進行充分的利益分析,避免授權不足或過度授權的問題(Reddy 1982)[36]。從增加值的角度來說,就是創造新價值的能力是否充足,使得技術轉移對于授權者和被授權者都有利可圖。

解決這個問題的方法是通過子公司相應行業的總增加值和子公司歷史收益進行預判。行業總增加值能夠幫助判斷東道國行業整體規模情況,而子公司歷史收益反映了子公司的歷史表現。從行業規模角度來說,行業規模越大,技術轉移能給子公司帶來的利益就越大。具體而言,原因有“利潤誘使效應”和“競爭壓力效應”兩個方面。如果某個跨國公司把新技術轉移到東道國子公司,假設東道國同行業其他公司的技術水平保持不變,則該子公司就能通過技術轉移獲取一定的壟斷勢力,并從整個行業抽取一定比例的壟斷利益,這一壟斷利益隨著行業規模的增加而增加。即使放松假設條件,假設東道國同行業其他公司的技術水平也在增加,對東道國子公司的技術轉移仍然是有好處的,因為這有助于東道國子公司在全行業保持相對競爭力,在激烈的技術競爭中生存下去。如果東道國某行業有大量企業同時追求技術進步,則技術相對落后的企業將失去壟斷勢力和競爭優勢,面臨利益損失甚至淘汰。行業規模越大,技術落后導致的潛在利益損失越大,子公司迫于競爭壓力獲取新技術的必要性就越大。從子公司收益角度來說,子公司歷史收益越大,技術轉移能給子公司帶來的利益就越大。因為子公司的個體因素影響跨國公司技術轉移(Rushmore 2004;Hua, ONeill,Nusair,Singh和DeFranco 2017)[20,37],而子公司歷史收益是子公司利用各種資源的經營結果,直觀地表現了子公司已經創造的收益,綜合反映了子公司有效利用資源、發揮個體優勢、高效運營管理并創造收益的個體能力特征。子公司的歷史收益水平越高,說明子公司創造高收益的能力越強,則越可能充分利用跨國公司技術轉移,在轉移同等技術的條件下創造更大的收益,使整個跨國公司在相同的技術轉移的過程中獲得更多利益。綜上所述可以合理地假設,為了避免授權不足或過度授權的問題(Reddy 1982)[36],子公司所在行業總增加值和子公司歷史收益都是技術轉移潛在利益的判別依據,跨國公司應該保持技術轉移與這兩個指標一致,所以跨國公司技術轉移與這兩個指標正相關。

四、模型和數據

(一)模型

經驗回歸可以簡單表示為以下形式:

其中i表示行業,j表示接受技術轉移的東道國,t表示技術轉移的年份。TT是用授權許可費衡量的技術轉移量,Xijt是包含行業、東道國和時間三個特征的被解釋變量,包括東道國行業總增加值GVA和該行業的跨國公司子公司凈收入ANI,其中GVA是本文的核心解釋變量。模型還包括了一系列控制變量,有隨時間變化的國家控制變量Yjt,其中包括東道國人口總數POP;由Ginarte和Park統計的知識產權法定保護程度指數(Ginarte和Park 1997; Park 2008)[38,39];經濟開放程度指數EOI;東道國貨幣的匯率ER的波動性ERV,用當期匯率相對于上一期匯率的變化比率衡量;東道國腐敗認知指數CPI; 經濟自由度指數EF。另外還有隨時間變化的行業控制變量Zit,包括某國某行業跨國公司的所有母公司的研發投入經費PRD。最后還加入了一些不隨時間變化的國家固定變量,包括某國與東道國之間的地理距離GD以及風險回避文化距離UACD。這些固定變量雖然沒有寫入上述計量模型之中,但是在回歸分析中作為解釋變量。模型也可以表示為以下形式:

(二)度量和數據來源

被解釋變量是1997—2005年間,8個行業的美國母公司從全球30個國家和地區相應行業收取到的授權許可費用,數據來源是美國經濟分析局(BEA)網站[3]。雖然該授權使用費包括了特許經營權費、商標使用費等其他無形資產使用費,但是其中科技授權費為主,所以可作為科技授權費的合理指標(Branstetter,Fisman & Foley 2006)[1]。單位為百萬美元。

解釋變量有很多,其中核心解釋變量是東道國特定行業的總增加值以及子公司凈利潤。前者以當地貨幣衡量的行業增加值的數據來源是美國BEA網站[3]、經濟合作與發展組織(OECD)網站和萬德(Wind)數據庫,并利用OECD的匯率數據統一換算成以十億美元為單位。后者來自BEA網站。美國跨國公司某個行業的所有子公司凈收入之和來自美國BEA網站,單位是百萬美元。東道國人口總數來自世界銀行數據庫,以百萬人為單位。知識產權法定保護程度指數由Ginarte和Park統計(Ginarte & Park 1997; ;Park 2008)[38,39]。經濟開放程度指數選取Gwartney, Lawson and Norton (2008)對世界經濟自由程度的2008年度報告中的未調整總指數[40],該指數每五年統計一次,在本文的計量分析中每五年使用同一個統計年份的指數數值。東道國貨幣的匯率來自OECD網站。東道國腐敗認知指數來自一個名為“透明國際”的國際非政府組織官方網站,經濟自由度指數來自美國傳統基金會官方網站。美國某行業跨國公司的所有母公司的研發投入經費來自美國BEA網站,單位是百萬美元。美國與東道國之間的地理距離使用兩國首都距離衡量,以英里為單位,來自Geobyte網站。美國與東道國之間的風險回避文化距離來自Hofstede,Neuijen,Ohayv和Sanders(1990)的著作[41]。

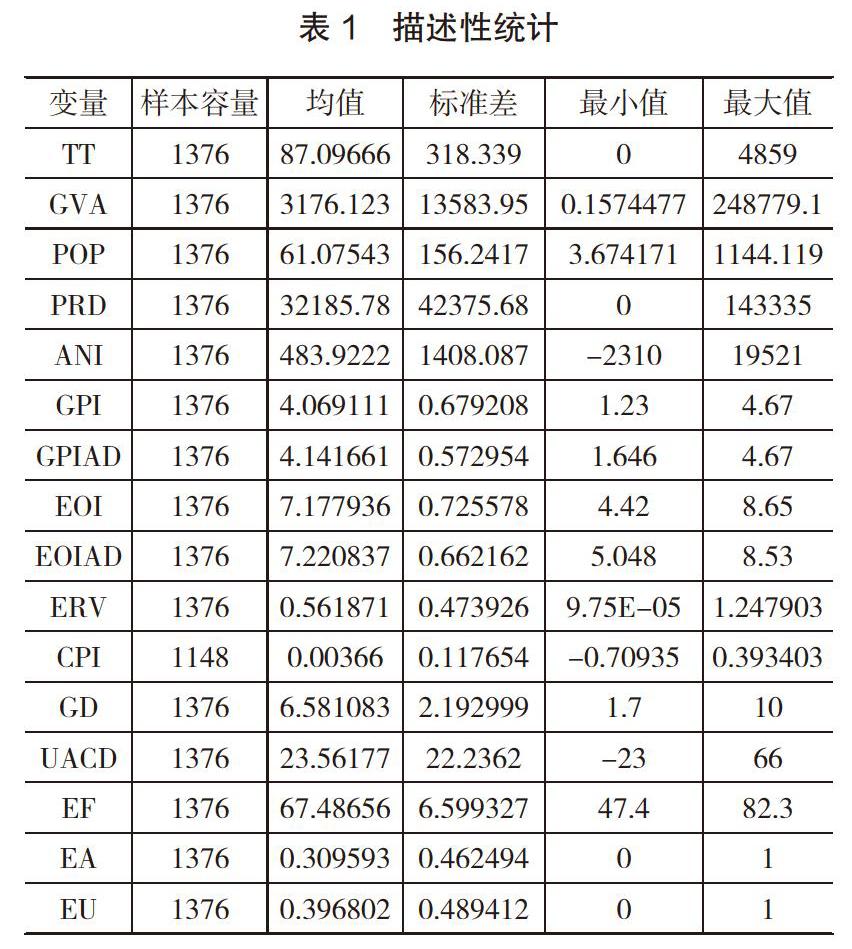

(三)描述性統計

BEA網站的授權使用費數據能夠提供1982年開始的東道國和行業層面的上萬條數據,但是由于解釋變量的數據限制,主要是核心解釋變量數據的不完整性,最后剩下1997—2005年間的8個行業、30個國家的一千多個樣本可以用于回歸分析。8個行業包括:制造業、食品、化學、信息、機械和交通設備、金融、服務、專業科學和技術服務。而這8個行業中,制造業的覆蓋范圍又比較廣,包括了食品、化學、機械和交通設備行業,不宜和其他行業同時進行回歸分析,所以把制造業去掉,只剩7個行業。1997—1998兩年只有食品、機械和交通設備、服務三個行業,1999—2005年有食品、化學、信息、機械和交通設備、金融、專業科學和技術服務六個行業。30個東道國包括:阿根廷、澳大利亞、奧地利、比利時、巴西、瑞士、智利、哥倫比亞、哥斯達黎加、德國、丹麥、西班牙、芬蘭、法國、希臘、印度尼西亞、印度、愛爾蘭、以色列、意大利、日本、韓國、墨西哥、荷蘭、挪威、新西蘭、秘魯、波圖加爾、瑞典、南非。除了1997年因為BEA數據原因沒有包括秘魯,其他年份都包括了所有30個國家。表1是被解釋變量和解釋變量的描述性統計。

五、經驗結果

(一)多重共線性的檢驗

在進行基礎回歸前,首先檢驗是否存在嚴重的多重共線性。表2是本文的基礎回歸的解釋變量的相關系數矩陣,可以看出沒有任何兩個解釋變量之間的相關系數大于0.8,可以認為不存在嚴重的多重共線性。

(二)基礎回歸

使用隨機效應模型估計(2)式,逐步加入解釋變量,回歸結果如表3所示。東道國行業增加值與美國母公司對該國該行業的技術轉移有非常顯著的正相關關系,且在逐步加入解釋變量的過程中始終保持在5%的水平上顯著。行業總增加值反映了行業創造新價值的能力(李偉 2016)[1],計量結果顯示東道國某個行業的總增加值每增加10億美元,美國跨國公司子公司支付給母公司的無形資產授權許可費就增加大約3800美元。子公司的凈收入反映了子公司的競爭力,而競爭力強的子公司對于母公司而言更可靠(Jayachandran, Kaufman, Kumar 和 Hewett 2013; Hua, ONeill, Nusair, Singh和DeFranco 2017)[16,20]。計量結果顯示東道國某行業所有美國跨國公司子公司凈收入每增加100萬美元,授權許可費就增加大約12萬美元。東道國人口與技術轉移相關關系不顯著,而且符號發生變化,這和已有的主流文獻的經驗結果不同(Branstetter,Fisman 和 Foley 2006;Jayachandran,Kaufman,Kumar 和 Hewett 2013;Kanwar 2012;Papageorgiadis, Cross 和 Alexiou 2013)[1,2 ,16,17],但是仍然具有合理解釋,因為可能意味著東道國市場的不完全性和母子公司之間較為寬松的技術關聯度(Caves, Crookell 和 Killing 1983)[4]。母公司科研經費與技術授權有正相關關系,在10%水平上顯著,符合已有文獻(Branstetter,Fisman 和 Foley 2006)[1],說明母公司更大的研發投入增加了更多可轉移的技術。計量結果顯示在東道國某個行業設立了子公司的所有母公司的研發投入每增加100萬美元,授權許可費就增加大約900美元。東道國知識產權法定保護程度與跨國公司技術轉移有顯著的正相關關系,符合已有文獻(Branstetter, Fisman 和 Foley 2006;Park 和 Lippoldt 2004; Kanwar 2010;Papageorgiadis, Cross 和 Alexiou 2013)[1,2,17,43]。

六、穩健性檢驗

(一)更換解釋變量

為了檢驗基礎回歸結果的穩健性,這里合理地更換解釋變量,檢驗基礎回歸的結果是否仍然能夠保持。首先,除了人口總數以外,人均GDP也是衡量市場大小的衡量指標(Jayachandran,Kaufman,Kumar和Hewett 2013;Kanwar 2010; Asiedu和Esfahani 2001)[2, 16,46],且除了美國傳統基金會統計的經濟自由度指數以外,Gwartney, Lawson 和 Norton(2008)的經濟開放指數也是衡量東道國經濟活動自由程度的指標[40]。所以這里以人均GDP替代東道國總人口POP,以經濟自由度指數EF替代經濟開放指數EOI。其次,考慮到GPI和EOI指數每五年統計一次,無法反映五年之內宏觀經濟環境的變化,所以把這兩個指數調整為五年之內平滑變化,GPI和EOI分別改稱GPIS和EOIS。最后,考慮到歐洲地區的經濟融合可能帶來的影響(Papageorgiadis, Cross和Alexiou,2013)[17],在模型中增加歐元區或歐盟成員國的虛擬變量EA或EU。

回歸結果如表4,可以發現行業增加值、母公司科研經費和子公司凈收入仍然顯著,且符號沒有改變。這三個解釋變量的系數數值也和基礎回歸沒有太大差異。計量結果顯示東道國某個行業的總增加值每增加10億美元,授權許可費就增加大約3600美元;東道國某行業所有美國跨國公司子公司凈收入每增加100萬美元,授權許可費就增加大約12萬美元;在東道國某個行業設立了子公司的所有母公司的研發投入每增加100萬美元,授權許可費就增加大約900美元。但是另外一些變量的計量結果略有變化。加入歐元區或歐盟成員國的虛擬變量后,市場大小雖然仍然不顯著,但是符號發生了改變。經濟自由度指數更換成經濟開放指數后,每五年變化一次的知識產權法定保護程度不再顯著,但是平滑化的知識產權法定保護程度在5%水平顯著。后者更加符合主流文獻的理論和實證(Branstetter,Fisman 和 Foley 2006;Kanwar 2012;Papageorgiadis, Cross 和 Alexiou 2013;Par和 Lippoldt 2005;Smith 2001)[1,2,17,44,45],這可能意味著平滑化的指數能更好地反映知識產權法定保護程度的變化。另一個變得顯著的變量是東道國的腐敗程度,且東道國越腐敗,越難以獲取外國母公司的技術轉移。這在某種程度上證實了跨國公司對東道國政治環境有所反應(Buckley, Clegg,Cross, Voss 和 Zheng 2007;Papageorgiadis, Cross 和 Alexiou 2013;Pfister 和 Deffains 2005)[17,47,48]。

(二)更換計量模型

技術轉移是一種典型的受限因變量,因為其下限為零。所以如果把跨國公司技術轉移作為被解釋變量,使用Tobit模型應該是比較合理的選擇。但之前的很多研究跨國公司技術轉移,并把它作為被解釋變量的文獻的經驗研究都沒有使用Tobit模型(Branstetter,Fisman 和 Foley 2006;Kanwar 2010;Papageorgiadis, Cross 和 Alexiou 2013;Park 和 Lippoldt 2004)[1,2 ,17,43]。少數文章使用了Tobit模型,但是個別重要解釋變量并不顯著(Fosfuri 2004)[50]。

文中使用的計量模型是Tobit模型,得到了較好的結果。計量結果顯示東道國某個行業的總增加值每增加10億美元,授權許可費就增加大約3400美元;東道國某行業所有美國跨國公司子公司凈收入每增加100萬美元,授權許可費就增加大約15萬美元;在東道國某個行業設立了子公司的所有母公司的研發投入每增加100萬美元,授權許可費就增加大約1400美元。

然而使用混合效應模型進行回歸分析時,核心解釋變量GVA變得不再顯著,見表5和表6。為了判斷混合效應模型的估計結果是否有意義,接下來進行Breusch和Pagan拉格朗日乘子(Breusch和Pagan,1980)[49]檢驗,檢驗結果是P值為零,不應當使用混合效應模型,而應當使用隨機效應模型。所以混合效應模型的計量結果不影響本文的結論。

(三)內生性

雖然本文提出是行業總增加值和子公司凈收入驅動了技術轉移,但是可能有人提出質疑。具體而言,二者的相關關系很可能是反向因果關系,是技術轉移帶動了行業總增加值和子公司凈收入的增加。提出這一反向因果關系是可以理解和預見的,因為已有大量研究表明,轉移到東道國子公司的技術不僅可以改善子公司本身的表現(Caves, Crookell 和Killing 1983;Day 2011;Kaufmann和Lafontaine 1994)[4-6],還可能溢出到其他公司(Fosfuri, Motta 和Ronde 2001; Newman, Rand, Tabolt和Tarp, 2015) [7,8],從而給整個東道國,尤其是缺乏先進科技的欠發達國家的整個行業帶來經濟效益(Falvey, Foster和Greenaway 2006)[9]。

這里使用兩種方法檢驗上述計量結果的穩健性,第一種是使用一階滯后項的工具變量法,第二種是引入反向因果的多方程模型法。

這里把反向因果引入原模型,建立多方程模型。在本文第四節模型假設的基礎上,把解釋變量改寫為第五節的變量,并加入兩個表示反向因果的方程,考慮技術轉移的滯后項對行業總增加值和子公司凈利潤的影響。為了避免多重共線性問題以及消除異方差的影響,按照常規做法,把除了EA、EU以外的所有變量都分別增加一個常數(比如加一),使之不小于一,并取對數:

方程(5)(6)定義了滯后期為三期,因為有研究表明技術溢出效應大約需要一到三年(Moralles和Rebelatto,2016)[51]。但是模型設定中最多保留多少滯后項并不確定,每個方程最多可以保留一階、二階或者三階滯后項,則兩個方程就有九種可能的組合。

令方程(5)(6)的最高滯后階數為a和b,則這里提出一個假設:方程(5)的滯后項不多于方程(6),即a≤b。其原因在于,一方面行業總體增加值受到技術轉移以外大量其他因素的影響,且對其他因素的反應迅速;另一方面接收技術的子公司相對地較大程度地依賴于跨國公司技術轉移,且技術轉移有較長期的影響。所以可以合理地假設,行業總增加值方程中技術轉移滯后項的最高階數不多于子公司凈收入方程中的技術轉移滯后項的最高階數。除此之外,如果兩個方程都滯后一階,則不滿足聯立方程模型的階條件。所以只有以下五種可能:a=1,b=2;a=2,b=2;a=1,b=3;a=2,b=3;a=3,b=3。

使用三階段最小二乘法的回歸結果如表7。此處進行了五種不同的回歸。可以看出,本文的兩個核心解釋變量符號不變,其中有四種結果不顯著,但是在a=1,b=3的條件下兩個核心解釋變量和知識產權保護程度指數仍然保持顯著,其中行業總增加值的顯著性水平甚至從5%提升到了1%。這可能意味著a=1,b=3的滯后期設定比較合理。在這種模型假定下,計量結果顯示東道國某個行業的總增加值的滯后項每增加1%,授權許可費就增加大約3.2%;東道國某行業所有美國跨國公司子公司凈收入每增加1%,授權許可費就增加大約10%;東道國某行業所有美國跨國公司子公司凈收入每增加1%,授權許可費就增加大約0.44%。

反向因果關系中,技術轉移的滯后項與子公司凈收入有顯著的正相關關系,在五種滯后期設定中,滯后一期的技術轉移始終是1%水平上顯著的,滯后兩期、三期的技術轉移也往往是顯著的。這證實了某年的技術轉移對東道國子公司之后一到三年的凈收入有促進作用。

但是滯后期的技術轉移對行業總增加值沒有顯著的促進作用,甚至出現了顯著的負相關關系。結果表明,正向的技術轉移對行業總增加值的反向因果關系沒有得到證明,這里提供以下幾點解釋:

第一,技術轉移發生之前,母公司已經預期到溢出效應的產生,并避免把技術轉移到容易產生溢出效應的國家。所以授權者設法使得技術轉移后的溢出效應難以產生,至少難以短期、迅速產生。

第二,可以合理地假設子公司應當只是東道國該行業所有公司中的一部分。大量研究跨國公司進入外國市場的文獻都暗含一個假設條件:跨國公司進入市場之后必須與當地公司競爭(Wu, Lao, Wan和Li 2019;Wu 和Pangarkar 2006)[52,53]。即使跨國公司進入外國市場前沒有任何當地供給者,外國市場的當地供給者終將發展起來,逐步實現自給自足 (Vernon 1966) [54]。因此,跨國公司子公司的增加值相對于行業總增加值而言很可能微乎其微。

第三,雖然溢出效應可以使得子公司獲取的技術改善東道國行業其他公司的經營表現,但是溢出效應也有很多阻礙,比如知識產權保護(Papageorgiadis,Cross and Alexiou 2013)[17]。而對于這些國家的當地企業來說,這導致了合法使用跨國公司子公司技術的更高的成本(Layne-Farrar 2011)[55],以及侵犯跨國公司子公司專利權的更多的消極后果(Papageorgiadis,Cross and Alexiou 2013)[17]。這些都使得溢出效應受到阻礙,使得跨國公司子公司獲取的技術不能短期、迅速地使得東道國當地企業模仿并改善經營表現,大大減弱了反向因果關系的影響。

七、計量結果討論

上述計量結果的共同特征是,東道國行業總增加值和子公司凈收入兩個核心解釋變量始終是顯著的,而且在大多數情況下母公司科研投入也是顯著的。不管是更換解釋變量、改變計量模型,還是引入一階滯后項,兩個核心解釋變量都是顯著的,且方向和系數數值變化不大。東道國某個行業的總增加值每增加10億美元,美國跨國公司子公司支付給的母公司無形資產授權許可費就增加大約3400—4000美元;東道國某行業所有美國跨國公司子公司凈收入每增加100萬美元,美國跨國公司子公司支付給的母公司無形資產授權許可費就增加大約12萬—15萬美元;在東道國某個行業設立了子公司的所有母公司的研發投入每增加100萬美元,美國跨國公司子公司支付給的母公司無形資產授權許可費就增加大約900—1400美元。

在構造結構方程模型以后,兩個核心解釋變量也是顯著的。LGVA、L2GVA、LANI和L2ANI每增加1%,美國跨國公司子公司支付給的母公司無形資產授權許可費就分別大約減少0.8%、增加0.8%、增加1.6%和增加0.8%;比起不使用滯后項的計量模型,這一計量結果的顯著性水平大為增加,這可能意味著引入滯后項的結構方程模型有更強的解釋力。

八、結論

在大量有關跨國公司技術轉移的文獻的基礎上,本文提出了一個新的機制:東道國行業規模和子公司效益能夠驅動跨國公司追求更多技術轉移,因此對跨國公司技術轉移有驅動作用。本文對此機制進行了實證研究,得到了顯著且穩健的結果。

基于技術轉移能夠幫助東道國子公司增強市場勢力的作用(Clark,1940;Mankiw, Romer和Weil,1990)[29,32],而這能夠幫助母公司和子公司提取租金(Kamien和Schwartz,1976;Kaufmann和Lafontaine, 1994;Mathewson和Winter,1985)[6,30,56],或者說從東道國市場獲取更多的價值,這一作用的發揮程度大小與東道國行業總體創造新價值的能力和子公司經營能力有關。如果東道國行業總體創造新價值的能力越大,或者子公司經營能力越好,那么技術轉移對母公司和子公司就越有利可圖。在利益驅使和競爭壓力之下(Kamien和Schwartz 1976)[30],這就會為東道國子公司驅動更多的技術轉移。

提出上述機制并使用實證分析檢驗。該機制首先得到了基礎回歸的支持,在更換變量和模型后,回歸結果仍然穩健。雖然可能有人提出反向因果關系造成的內生性問題,但是建立了相應的多方程模型后,在一定的模型設定條件下結論依然成立。這些實證結果支持了本文提出的機制,補充了現有的文獻,為跨國公司國際技術轉移問題提供了新的研究視角。

[參考文獻]

[1] Branstetter L G, Fisman R, Foley C F. Do Stronger Intellectual Property Rights Increase International Technology Transfer? Empirical Evidence From U.S. Firm-Level Panel Data[J]. Quarterly Journal of Economics,2006, 121(1): 321-349.

[2] Kanwar S. Intellectual Property Protection and Technology Licensing: The Case of Developing Countries[J]. Journal of Law & Economics, 2012, 55(3): 539-564.

[3] BEA, Direct Investment & Multinational Enterprises 2019[EB/OL] . https://apps.bea.gov/iTable/index_MNC.cfm.

[4] Caves R E, Crookell H, Killing J P. The Imperfect Market for Technology Licenses[J]. Oxford Bulletin of Economics and Statistics, 1983, 45 (3): 249–267.

[5] Day G. Closing the Marketing Capabilities Gap[J]. Journal of Marketing, 2011, 75(4): 183–195.

[6] Kaufmann P J, Lafontaine F. Costs of Control: the Source of Economic Rents for McDonalds Franchisees[J]. Journal of Law and Economics, 1994, 37(2): 417-453.

[7] Fosfuri A, Motta M, R?nde T. Foreign Direct Investment and Spillovers Through Workers Mobility[J]. Journal of International Economics,2001, 53: 205-222.

[8] Newman C, Rand J, Tabolt T, Tarp F. Technology Transfers, Foreign Investment and Productivity Spillovers[J]. European Economic Review, 2015, 76: 168–187.

[9] Falvey R, Foster N, Greenaway D. Intellectual Property Rights and Economic Growth[J]. Review of Development Economics, 2006, 10(4):700-719.

[10] 熊彼特. 經濟發展理論[M]. 北京: 商務印書館, 1990: 147.

[11] 吳曉波,竇偉,李璨琰. 跨國公司內部技術轉移研究評述[J]. 科技管理研究, 2010, 18: 17-20.

[12] Gee, S. Technology Transfer, Innovation, and International Competitiveness[M].New York: Wiley,1981.

[13] Hegde D, Hicks D. The Maturation of Global Corporate R&D: Evidence from the Activity of U.S. Foreign Subsidiaries[J]. Research Policy, 2008, 37(3):390-406.

[14] Hansen M T, L?v?s B. How do Multinational Mompanies Leverage Technological Competencies? Moving from Single to Interdependent Explanations[J]. Strategic Management Journal, 2004, 25(89): 801-822.

[15] 聶亞利,付麗娜.跨國公司技術轉移對東道國的技術溢出效應和影響因素研究[J].當代經濟,2017,(28):134-136.

[16] Jayachandran S, Kaufman P, Kumar V, Hewett K. Brand Licensing: What Drives Royalty Rates[J]. Journal of Marketing, 2013,9(77): 108 –122.

[17] Papageorgiadis N, Cross A R, Alexiou C. The Impact of the Institution of Patent Protection and Enforcement on Entry Mode Strategy: A Panel Data Investigation of U.S. Firms[J]. International Business Review, 2013, 22(1): 278–292.

[18] Yang G, Maskus K E. Intellectual Property Rights and Licensing: An Econometric Investigation[J]. Weltwirtschaftliches Archiv, 2001,137(1): 58-79.

[19] Whelan C. Is Equating Market Share to Market Power a Sound Economic Principle?[J]. Journal of the Statistical and Social Inquiry Society of Ireland, 2003, 32: 109-128.

[20] Hua N, ONeill J W, Nusair K, Singh D, DeFranco A. Does Paying Higher Franchise Fees Command Higher RevPAR?[J]. International Journal of Contemporary Hospitality Management, 2017, 29(11): 2941-2961.

[21] Tsai W. Knowledge Transfer in Intraorganizational Networks: Effects of Network Position and Absorptive Capacity on Business Unit Innovation and Performance[J]. The Academy of Management Journal , 2001,44(5): 996-1104.

[22] 畢克新,楊朝均,隋俊.跨國公司技術轉移對綠色創新績效影響效果評價——基于制造業綠色創新系統的實證研究[J].中國軟科學,2015,(11):81-93.

[23] 趙云輝,崔新健.雙重網絡嵌入、知識來源與跨國公司知識轉移績效的關系[J].技術經濟,2016,35(5):62-68.

[24] 徐二明,楊慧.制度距離和跨國技術轉移:進入合作模式的作用[A].//上海交通大學.第八屆中國管理學年會——中國管理的國際化與本土化論文集[C].2013:1-26

[25] 范建亭,汪立.出口導向、技術類型與跨國公司內部技術轉移——基于在華日資企業的實證分析[J].財經研究,2015,41(10):83-95.

[26] Baldwin C , Clark K. 1997. Sun Wars: Competition Within a Modular Cluster[A]. Competing in the Age of Digital Convergence[C]. Boston, Harvard Business School Press, 1997: 123–158.

[27] Gans, J S, Stern S. The Product Market and the Market for "Ideas": Commercialization Strategies for Technology Entrepreneurs[J]. Research Policy, 2003, 32(2): 333–350.

[28] Vyklyuk Y I, Yevdokymenko V K, Yaskal I V. The Proportions and Rates of Economic Activities as a Factor of Gross Value Added Maximization in Transition Economy[J]. Scientific Annals of Economics and Business, 2016, 63(1): 47-64.

[29] Clark J M. Toward a Concept of Workable Competition[J]. The American Economic Review,1940,30(2):241.

[30] Kamien M, Schwartz N. On the Degree of Rivalry for Maximum Innovative Activity[J]. The Quarterly Journal of Economics,1976,90(2): 245.

[31] Tilton J E. Assessing the Market Power of Mineral Commodity Producers[J]. Mineral Economics, 2018, 31(1-2): 71-76.

[32] Mankiw G, Romer D, Weil D. A Contribution to the Empirics of Economic Growth[A]. NBER Working Papers 3541[C]. National Bureau of Economic Research, Inc., 1990.

[33] Buzzell, R D, Gale B T, Sultan R G M. Market Share——A Key to Profitability[J]. Harvard Business Review,1975, 53(1): 97-106.

[34] Ramírez N, Mungaray A, Aguilar J G, Inzunza R, 2016. An Explanation of the Profitability and Market Power of Marginalized Microenterprises[J]. Journal of Social Science Research, 1989, 10(1):1987-1994, 2321-1091.

[35] Mahmood M. A Note on Multinational Corporations and Technology Transfer Agreements[J]. The Pakistan Development Review, 1978, 17(3): 355-364.

[36] Reddy A C. International Licensing May Be Best Bet for Companies Seeking Foreign Markets[J]. Marketing News, 1982, 16(10): 6.

[37] Rushmore S. A Case for Being Independent[J]. Hotels, 2004, 38(2): 1.

[38] Ginarte J C, Park W. Determinants of Patent Rights: A Cross-national Study[J]. Research Policy, 1997, 26(3): 283–301.

[39] Park W. International Patent Protection 1960–2005[J]. Research Policy, 2008, 37(4): 761–766.

[40] Gwartney, J D, Lawson R, Norton S. Economic Freedom of the World 2008 Annual Report[EB/OL].2008 Economic Freedom Network 2008, www.freetheworld.com.

[41] Hofstede G, Neuijen B, Ohayv D D, Sanders G. Measuring Organizational Cultures: A Qualitative and Quantitative Study Across Twenty Cases[J]. Administrative Science Quarterly, 1990, 35(2): 286-316.

[42] 李偉. 基于產業鏈視角的林業產業集群演進與成長研究[J] . 內蒙古社會科學(漢文版) ,2016,37(6): 104-109.

[43] Park W, Lippoldt D. International Licensing and the Strengthening of Intellectual Property Rights in Developing Countries[E]. OECD Trade Policy Papers No.10, OECD Publishing, 2004.

[44] Park W, Lippoldt D. International Licensing and the Strengthening of Intellectual Property Rights in Developing Countries During the 1990s[J]. OECD Economic Studies , 2005, 40(1): 8–48.

[45] Smith P J. How do Foreign Patent Rights Affect U.S. Exports, Affiliate Sales, and Licenses?[J]. Journal of International Economics, 2001, 55(2): 411-439.

[46] Asiedu E, Esfahani H S. Ownership Structure in Foreign Direct Investment Projects[J]. Review of Economics and Statistics,2011, 83(4): 647–662.

[47] Buckley P J, Clegg L J, Cross A R, Voss H, Zheng P. The Determinants of Chinese Outward Foreign Direct Investment[J]. Journal of International Business Studies, 2007, 38(4): 499–518.

[48] Pfister E, Deffains B. Patent Protection, Strategic FDI and Location Choices: Empirical Evidence from French Subsidiaries Location Choices in Emerging Economies[J]. International Journal of the Economics of Business, 2005, 12(3): 329–346.

[49] Breusch T S, Pagan A R. The Lagrange Multiplier Test and Its Applications to Model Specifications in Econometrics[J]. The Review of Economic Studies 1980, 47(1): 239-253.

[50] Fosfuri, A. Determinants of International Activity: Evidence from the Chemical Processing Industry[J]. Research Policy, 2004, 33(10): 1599–1614.

[51] Moralles H F, Rebelatto D A N. The Effects and Time Lags of R&D Spillovers in Brazil[J]. Technology in Society, 2016, 47: 148-155.

[52] Wu J, Lao K F, Wan F, Li J T. Competing with Multinational Enterprises' Entry: Search Strategy, Environmental Complexity, and Survival of Local Firms[J]. International Business Review, 2019, 28(4): 727-738.

[53] Wu J, Pangarkar N. Rising to the Global Challenge: Strategies for Firms in Emerging Markets[J]. Long Range Planning, 2006, 39(3): 295–313.

[54] Vernon R. International Investment and International Trade in the Product Cycle[J]. The Quarterly Journal of Economics , 1966, 80(2): 190–207.

[55] Layne-Farrar A. An Economic Defense of Flexibility in IPR Licensing: Contracting around First Sale in Multilevel Production Settings[J]. Santa Clara Law Review, 2011, 51(4): 1149-1186.

[56] Mathewson F, Winter F. The Economics of Franchise Contracts[J]. Journal of Law and Economics, 1985, 28(3): 503-526.

(責任編輯:郭麗春)