中外債券指數基金產品對比及啟示

2020-10-30 10:02:30厲海強

債券 2020年10期

厲海強

摘要:近兩年我國債券指數基金市場擴容迅速,但相較成熟市場尚有較大成長空間。本文借鑒成熟市場經驗,結合我國債券市場現狀,圍繞債券指數基金產品類型分布與產品設計等方面進行分析,并提出相關建議,以期助力我國債券指數基金市場進一步發展。

關鍵詞:債券指數基金 債券ETF ?基金管理人? 利率債

債市工具化投資興起,債券指數基金備受關注

(一)債券指數基金擴容迅速,機構投資者為配置主力

我國債券指數基金市場自2018年起擴容明顯。2003年,我國第一只債券指數基金長盛全債指數增強型債券投資基金成立,由于當時債券指數投資概念尚屬超前,直至2011年才出現第二只債券指數基金,此后該類產品發展速度緩慢。2018年,債券指數基金發展步入快車道,當年總規模由年初的212億元上升至年末的1038億元。2019年,債券指數基金在規模上升的同時實現只數翻倍。截至2020年一季度末,我國債券指數基金數量已達100只,規模達3679億元(見圖1)。

2019年,發行規模排名前十的債券指數基金中有九只發行規模超過100億元,在當年所有開放式基金發行規模中排在前25名。觀察其持有人戶數,大多在300戶以內。以民生加銀中債1-3年農發行債券指數基金為例,平均每戶申購規模接近1億元。由此可見,近年債券指數基金的“爆款產品”主要是大機構在“拼單”認購,持有人幾乎全為機構投資者。

(二)以美國市場為參照,增長空間巨大

根據美國投資公司協會(ICI)公布的數據,截至2019年末,美國債券型基金規模約為5.52萬億元,其中債券指數基金規模約為1.58萬億元,占比超過28.62%。截至2020年一季度末,我國債券型基金總規模為4.44萬億元,其中債券指數基金規模為3679億元,規模占比僅為8.29%。假設總規模不變,我國債券指數基金占比上升至成熟市場同等水平,則還有約0.9萬億元的成長空間。

債券指數基金是用于配置固定收益類資產的重要工具,因此有必要從資產指數化程度的角度進一步測算該類產品的成長空間。同樣以美國市場為例,據美國證券行業和金融市場協會(SIFMA)披露,截至2019年末,美國債券市場總規模約為41萬億美元,債券指數基金占比約為3.85%。而根據萬得(Wind)統計,截至2020年一季度末我國債券市場總規模約為100.82萬億元,若我國債券資產指數化程度與美國一致,則債券指數基金總規模應達到3.88萬億元。即便短期內我國債券資產的實際指數化程度達不到美國市場的對應水平,債券指數產品成長空間仍較大。

中美債券指數基金產品格局對比

美國市場上跟蹤債券指數的廣義基金包括開放式債券指數基金、債券交易型開放式指數基金(ETF)、集合投資信托、基金中的基金(FOF)等多種產品形態。鑒于開放式債券指數基金和債券ETF是美國市場的絕對主流,市場份額占比高,因此本文主要針對這兩種類型進行研究分析。

(一)美國債券指數基金市場概況及特點

美國首只債券指數基金由先鋒領航(Vanguard)集團成立于1986年,而首批債券ETF由安碩(iShares)創建于2002年。2007年,iShares繼續推出跟蹤高收益債券指數的特色產品,Vanguard與道富銀行(State Street)進入債券ETF市場,該類產品市場規模進入快速發展期。根據ICI的統計數據,美國市場債券及混合指數型基金占比由2000年的0.5%上升至2019年的4.6%。

1.頭部效應顯著

在美國市場上,規模前十的債券指數基金普遍成立時間較早,且屬于Vanguard、貝萊德安碩(BlackRockiShares)、富達(Fidelity)等頭部基金管理人。從基金投資策略來看,頭部債券指數基金較多跟蹤綜合債券指數。此外,在頭部ETF產品中,企業債指數產品相對規模較大。

從管理人分布的角度看,美國債券指數基金市場的頭部效應顯著。在債券ETF市場上,BlackRockiShares與Vanguard管理規模合計達6164億美元,占美國市場總規模的73%。在開放式債券指數基金市場上,集中度更為明顯,Vanguard和Fidelity合計管理規模達7420億元,占市場總規模的95%。集中度較高的原因主要在于兩方面:一方面,這部分基金管理人布局債券指數類產品較早,積累了較多的先發優勢;另一方面,規模較大的基金管理人發行基金較多,產品線更為全面。

2.產品類型豐富

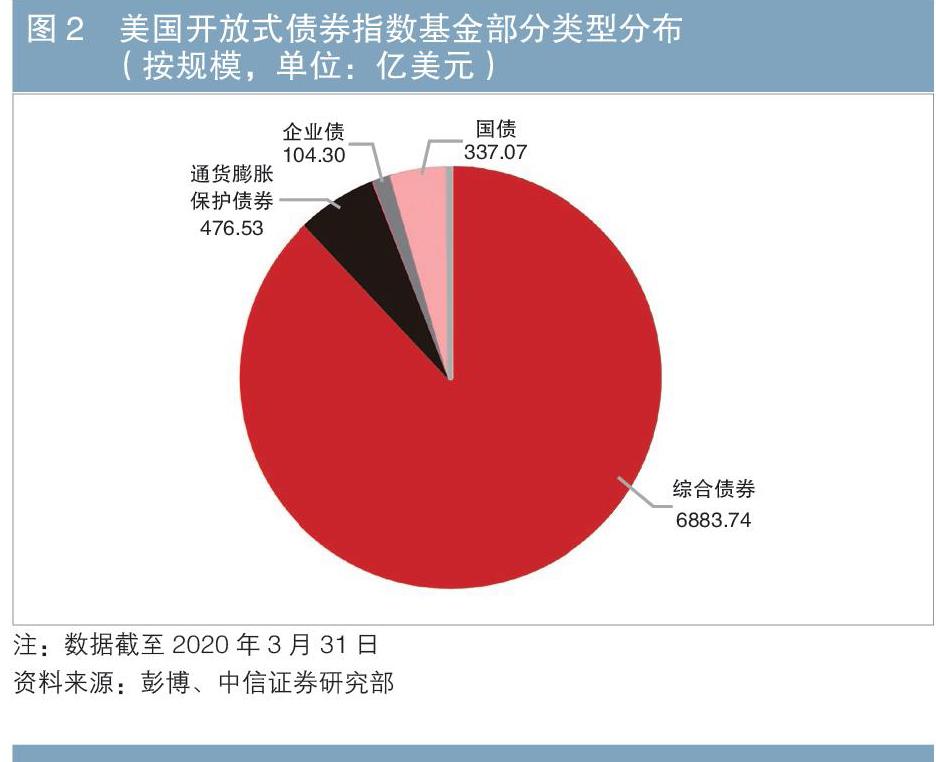

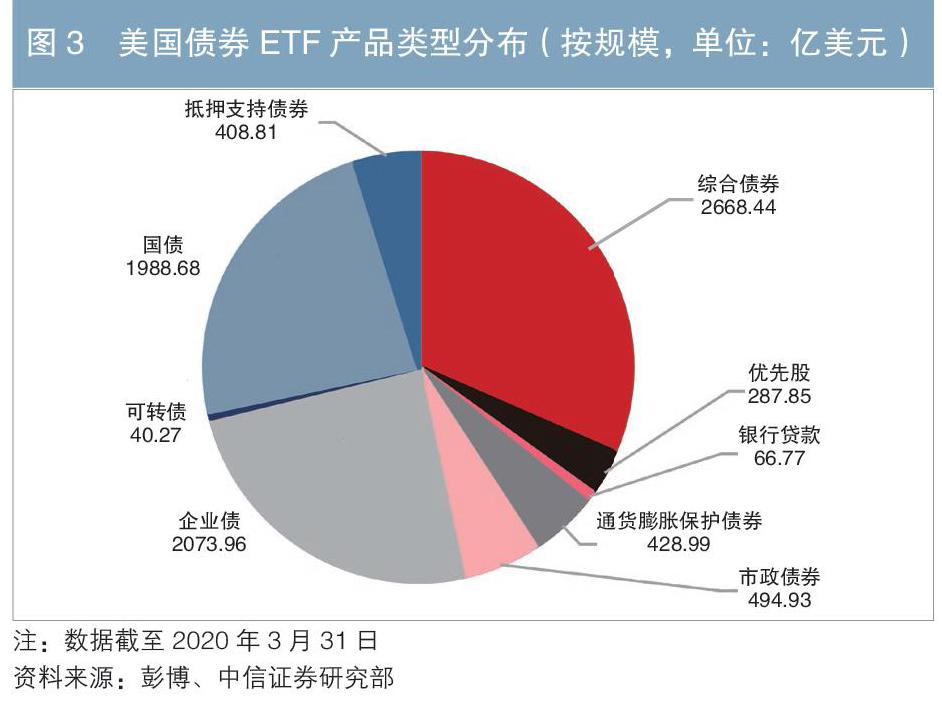

美國債券指數基金產品類型豐富。其中,開放式債券指數基金以跟蹤綜合債券指數為主,跟蹤國債指數、企業債指數、通貨膨脹保護債券指數的基金同樣有一定的市場份額(見圖2)。債券ETF產品類型更加豐富,綜合債券ETF、企業債ETF、國債ETF是其中占比最高的三種類型(見圖3)。

(二)我國債券指數基金市場概況及特點

截至2020年一季度末,在我國100只債券指數基金中,有13只為債券ETF,87只為開放式債券指數基金。從規模來看,債券ETF總規模為208.24億元,占比不足10%。規模前十的債券指數基金幾乎都為中短久期的政策性金融債(以下簡稱“政金債”)指數基金。

1.基金管理人集中度相對分散

從基金管理人分布情況來看,我國開放式債券指數基金的管理人集中度不高,其中大部分排名靠前管理人的市場份額來源于2019年發行的“爆款”基金(見圖4)。債券ETF產品只數不多,部分頭部基金管理人憑借單只特色產品規模居前,其中海富通基金與鵬華基金的大部分資產規模來自5年期地方政府債ETF,而平安基金的大部分規模來自2018年末發行的國內首只債券優化指數(Smart-Beta)ETF。

2.產品集中于政金債指數基金

截至2020年一季度末,在我國債券指數基金中,政金債指數基金總規模達3079億元,數量為64只,占債券指數基金的絕大多數,且全部為開放式債券指數基金;信用債指數基金為第二大類型,包括14只開放式債券指數基金和3只債券ETF,總規模約為236億元;綜合債券指數基金僅有3只,均為開放式債券指數基金,總規模為111億元,相對其他產品類型占比較小(見圖5和圖6)。

成熟市場經驗對我國發展傳統指數基金產品的啟示

(一)綜合債券指數基金:加強指數研發,靈活運用衍生品

相對美國而言,我國跟蹤綜合債券指數的基金數量較少,且此類產品近兩年未見新發行。目前已有的3只綜合債券指數基金是我國市場上最早的3只債券指數基金,其中長盛全債指數增強債券基金可投資于股票,而華夏亞債中國債券指數基金所跟蹤的指數本質上屬于利率債寬基指數,因此我國實際上較為標準的綜合債券指數基金應僅有易方達中債新綜合債券指數基金一只。

從整體上看,目前制約綜合債券指數基金發展的主要因素有兩個。一是綜合債券指數成分券只數多,構造較為復雜。以常見的中債綜合指數和中證全債指數為例,其成分券數量分別為23832只、14249只,均橫跨銀行間、交易所兩大市場,且包括所有市場常見券種,這使得指數基金的復制難度較大。二是我國部分債券在交易流動性、透明度方面存在不足,主動管理型的債券基金往往以買入持有至到期為主,較難按指數基金的管理需求實現頻繁調整。

針對上述問題,筆者參照美國市場規模位于頭部的數只代表性綜合債券指數基金的產品設計,對國內相關產品的研發提出兩點建議。

一是加強指數研發,構造適合于基金復制的綜合債券指數。美國頭部指數基金跟蹤的幾乎都是彭博巴克萊開發的綜合指數,其綜合指數在編制時對成分券的存續規模有一定限制。以彭博巴克萊美國綜合債券指數為例,其要求成分券的未償面值不低于3億美元,這一設計在保持成分券代表性的前提下相對減少了成分券只數,并提升了指數成分券的總體活躍度,便于指數基金進行復制。我國可以適當學習上述經驗。

二是靈活運用衍生品,縮小跟蹤誤差。債券指數基金在日常投資時,需要應對贖回而儲備現金,不能滿倉投資于成分券,同時在投資時通常使用抽樣復制法,因此其所投資產與對應指數構成存在差異。海外綜合債券指數基金通常采用互換、期權、期貨等工具調整基金敞口、熨平跟蹤偏離。目前我國公募基金可以選擇的債券衍生品較為匱乏,在呼吁場內債券衍生品進一步發展的同時,也可嘗試運用已有的國債衍生品調整組合久期等參數,縮小跟蹤誤差。

(二)利率債指數基金:仍有開發機會

截至2020年一季度末,在我國債券指數基金市場中,占比最高的品種即為利率債指數基金(包含國債指數基金、利率債寬基指數基金與政金債指數基金),總規模為3320億元,占比超過90%,這其中絕大部分的規模又來自政金債指數基金。政金債指數基金快速成為我國債券基金市場上的明星產品具有一定必然性:政金債是我國債券市場上最為活躍的交易品種,其存續規模占比為15.7%,貢獻了全市場40%以上的交易量,這使得政金債指數基金的創建與指數跟蹤都相對容易。事實上,已有28家基金管理公司推出此類基金,幾乎囊括了所有主流固收基金管理人。

盡管當下利率債指數基金規模已超過3300億元,但從債市增量資金與存量產品結構來看,利率債指數基金仍可以繼續推進產品開發。一方面,由于我國央行2019年至今在貨幣政策上保持定力,中美國債利差持續增大且處于高位,截至5月初中美10年期國債利差已達1.9%左右,中國債券市場具有較大吸引力。另一方面,近年來我國債券指數國際化進程加速,從公開的指數納入進程看,首先是從國債、政金債等利率品種入手,債市國際化有望給利率債帶來可觀的外資增量,而利率債指數基金作為成熟的配置工具,相對符合外資的投資需求。

筆者建議基金管理人關注銀行間市場的巨大“藍海”。銀行間市場機構往往有較多的國債、政金債等利率債現券頭寸,有通過此類債券指數基金產品提升投資便利性、增強組合流動性、豐富投資策略的需求。

(三)信用債指數基金:適當信用下沉

截至2020年一季度末,我國市場上共有信用債指數基金產品17只,其中有6只基金規模超過10億元。此類基金所跟蹤的指數大多帶有“中高等級”“高等級”“央企”等關鍵詞,說明我國目前信用債指數基金主要集中于中高評級信用債。同時,聚焦于某一細分領域的特色產品也較多,如“利差因子”“城投債”“銀行50”“廣西信用債”“江蘇城投債”等主題基金。

反觀美國市場,高收益策略產品在公司債ETF中占有重要地位。從只數上看,美國有56只高收益策略公司債ETF,與投資級公司債ETF數量持平。從規模上看,高收益策略產品的規模已達464.01億美元,占公司債ETF的22%。其中規模最大的兩只產品是iShares與State Street于2007年推出的市場上最早的一批高收益策略產品。

我國尚未有高收益策略產品推出,主要原因可能在于外部評級的參考價值相對有限,低評級債券的引入可能給組合帶來較大的流動性風險與信用風險。但也可以觀察到,自2018年起我國信用債到期收益率下降趨勢明顯,截至2020年5月6日中債隱含評級為AA級的企業債到期收益率已跌破3%。以信用下沉為代表的投資策略被廣泛采用。

從另一角度來看,“國企信仰”“AAA信仰”接連被打破以及城投非標違約,也迫使市場上部分機構開始拋售相關債券,由此帶來高收益債的配置機會。而債券ETF具有透明度高、分散化、交易便利等特點,可以成為被廣泛認可的高收益債投資工具。

布局創新產品正當其時

2005年至今,股票Smart-Beta指數產品以其更優的風險收益水平受到投資者歡迎。同時,美國市場上債券Smart-Beta指數基金也在逐漸成為新的流行趨勢。據彭博統計,截至2020年一季度末,美國共有債券Smart-Beta ETF產品76只,總規模約142億美元。從市場份額來看,基本面、另類加權、目標久期、評價變動等策略是美國市場上較為流行的Smart-Beta策略(見圖7)。