我國雙氧水生產現狀及市場分析

2020-10-28 13:27:34閔東輝

合成纖維工業 2020年5期

閔 東 輝

(中國石化集團資產經營管理有限公司巴陵石化分公司,湖南 岳陽 414014)

過氧化氫水溶液俗稱雙氧水,具有較強的氧化性,化學性質活潑,很容易分解為氧氣和水,是一種環境友好、用途廣泛的無機化工原料和精細化工產品,常作為氧化劑、漂白劑、消毒劑用于紙漿漂泊、紡織印染、污水處理、化工合成、食品醫藥、環境保護、軍工電子、冶金等領域[1]。近年來,隨著國內己內酰胺、環氧丙烷、環氧氯丙烷等綠色生產工藝的快速發展,雙氧水行業展現出廣闊的發展空間[2-3],同時也帶動了雙氧水生產工藝的不斷革新,雙氧水行業逐步呈現出規模化、一體化和低成本化發展趨勢。作者分析了雙氧水的生產、供需、消費現狀及發展趨勢,并提出行業發展建議。

1 生產現狀分析

雙氧水的生產方法主要有電解法、蒽醌法、異丙醇法、氧陰極還原法和氫氧直接化合法等,蒽醌法是生產雙氧水的主要方法[3-5],國內99%以上的雙氧水裝置采用該工藝。根據氫氣反應器的類型,蒽醌法可分為固定床和流化床工藝。采用固定床工藝的裝置達到一定的規模會出現氫化塔傳熱性能差,反應氫效低(一般為5~8 g/L),催化劑易板結,工作液易溝流、偏流和降解等問題,從而導致固定床裝置規模擴大到280 kt/a(以雙氧水質量分數27.5%計,下同)以上時存在很難克服的技術障礙。流化床工藝能有效克服固定床工藝的缺陷,具有規模大、氫效高(可達8~17 g/L)、能耗低、催化劑易更換和安全性高等優點。目前國內采用流化床工藝的企業主要有索爾雅化學品公司、山東新龍集團、韓松電子材料有限公司、浙江閏土股份有限公司、贏創特種化學有限公司等,生產能力合計1 680 kt/a,其中贏創生產能力達到840 kt/a,是國內單套產能最大的雙氧水生產裝置。我國流化床技術還處于規模化生產的前期階段,氫氣反應器和過濾裝置的設計,以及粉末催化劑的研發等尚不成熟,預計隨著技術的發展,該工藝有替代傳統固定床技術的趨勢[4,6-8]。氫氣是雙氧水的主要生產原料,占雙氧水生產成本的70%左右,同類型的雙氧水裝置使用氯堿制氫比煤制氫的成本要低200 元/t 左右,具有更大的競爭優勢。

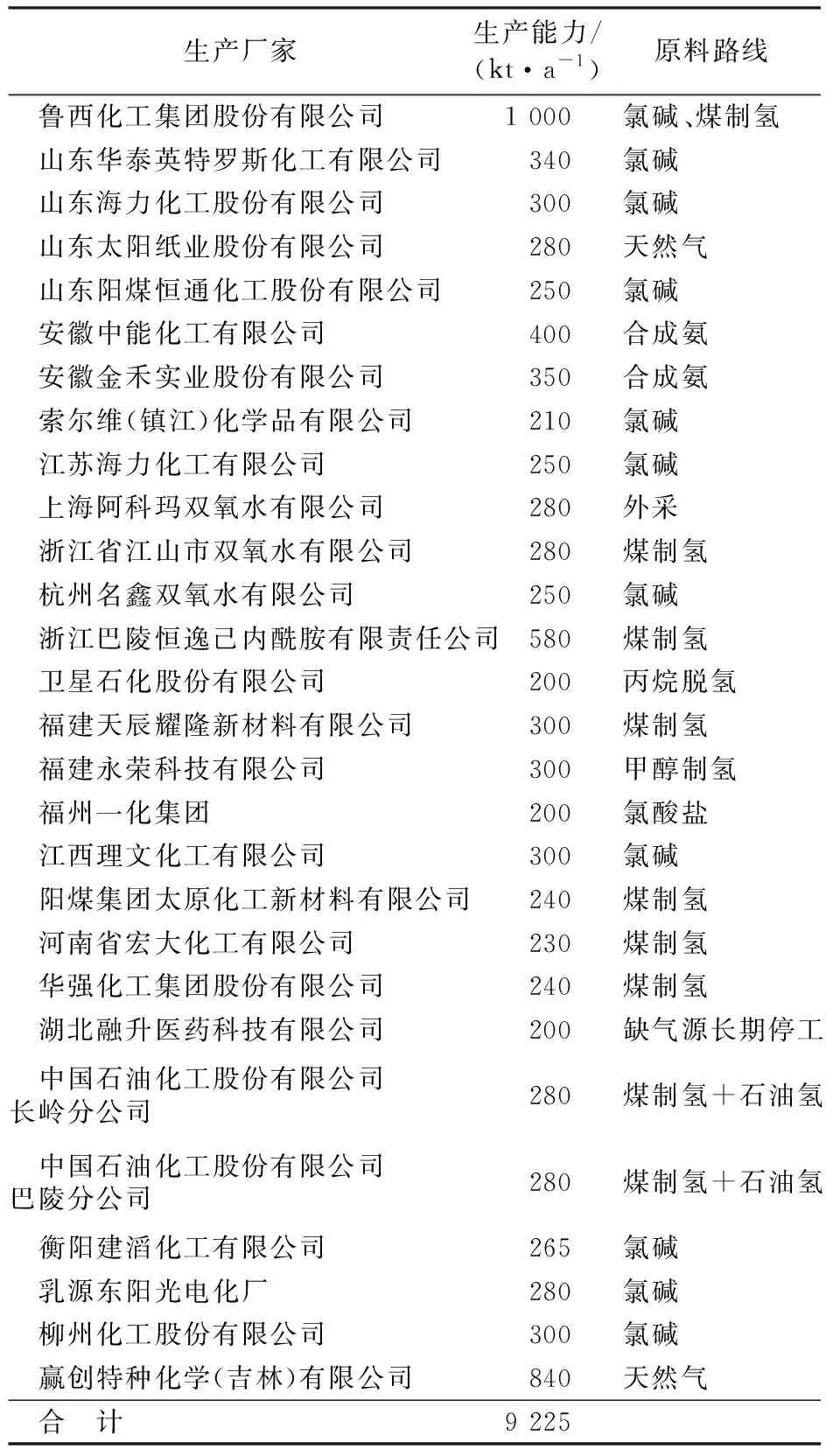

2015—2019年,國內雙氧水生產能力保持快速增長,由10 080 kt/a增至13 800 kt/a,年均增長率為9.2%。2019年國內雙氧水企業共85家,其中生產能力在200 kt/a及以上的有28家,占比32.9%;生產能力在150~200 kt/a的有16家,占比18.8%;生產能力在100~150 kt/a的有17家,占比20%;生產能力在100 kt/a以下的有16家,占比28.2%。雙氧水產能不斷擴張的同時,部分產能因環保不達標、原料缺乏等問題也逐步被淘汰,如河南宏大化工有限公司、柳州盛強化工有限公司、山東濰坊星興聯合化工有限公司、河北新化股份有限公司、江蘇揚農化工集團有限公司等,合計生產能力770 kt/a已經退出市場[7-8]。2019年國內200 kt/a以上雙氧水生產企業見表1。

表1 2019年國內200 kt/a以上雙氧水生產企業Tab.1 Hydrogen peroxide producers with the production capacity over 200 kt/a in China in 2019

國內雙氧水產能主要集中在沿海地區,2019年華東地區合計生產能力5 510 kt/a,占總產能的37%;山東地區生產能力3 370 kt/a,占總產能的23%;華中地區生產能力2 170 kt/a,占總產能的14%,其中河南宏大化工有限公司因環保問題長期關停,湖北融升醫藥科技有限公司因氣源問題長期停車,實際有效生產能力為1 740 kt/a;華南地區生產能力為880 kt/a,占總產能的6%,其中廣東省僅有3家企業,生產能力合計390 kt/a,約占總產能的3%;西南地區生產能力為540 kt/a,占總產能的4%;東北、華北、西北等其他區域生產能力保持相對穩定。

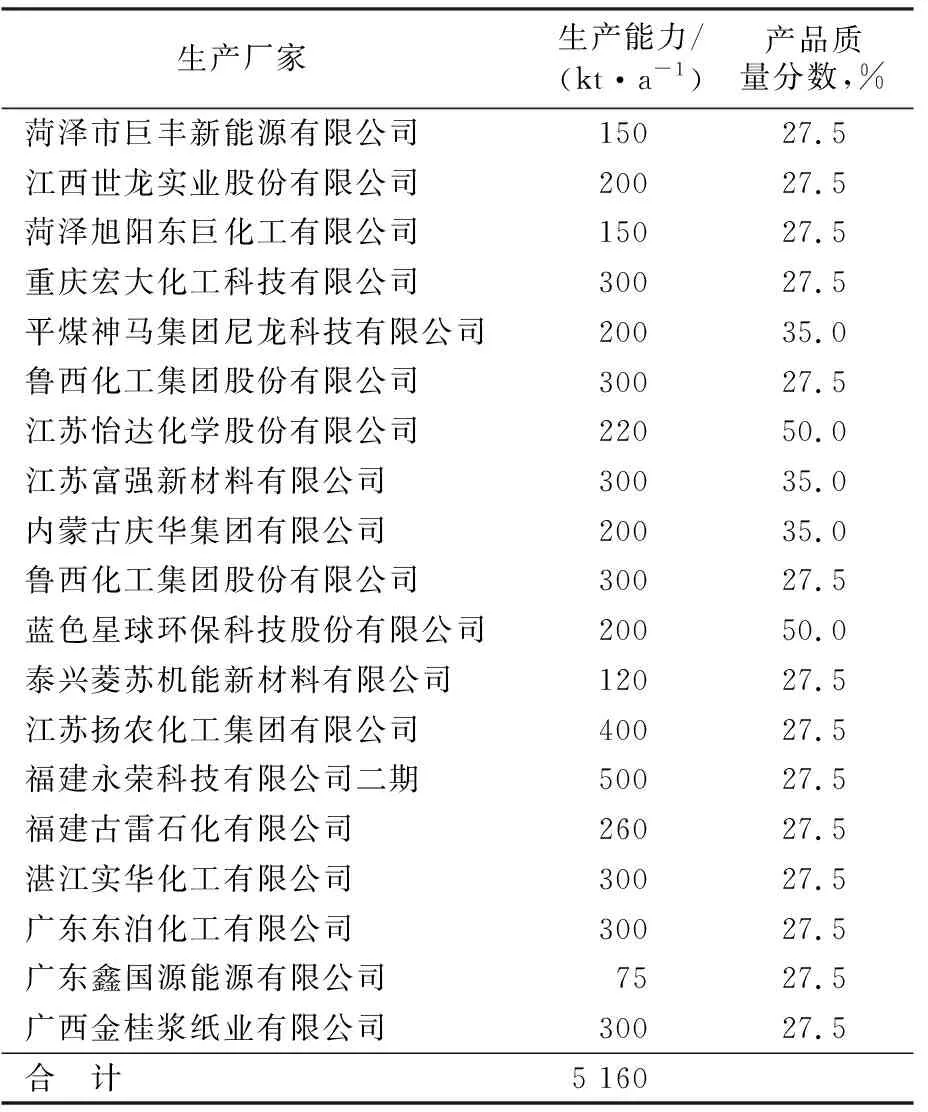

受下游需求增長驅動,雙氧水產能快速擴張,2020年國內仍將有約5 160 kt/a雙氧水產能投產,見表2。預計至2020年底,國內雙氧水產能將超過19 000 kt/a(以雙氧水質量分數27.5%計),但不排除部分規模較小、技術落后和成本高的產能退出市場。

表2 2020年國內計劃新增雙氧水產能Tab.2 New plans to increase hydrogen peroxide capacity in China in 2020

2 供需平衡分析

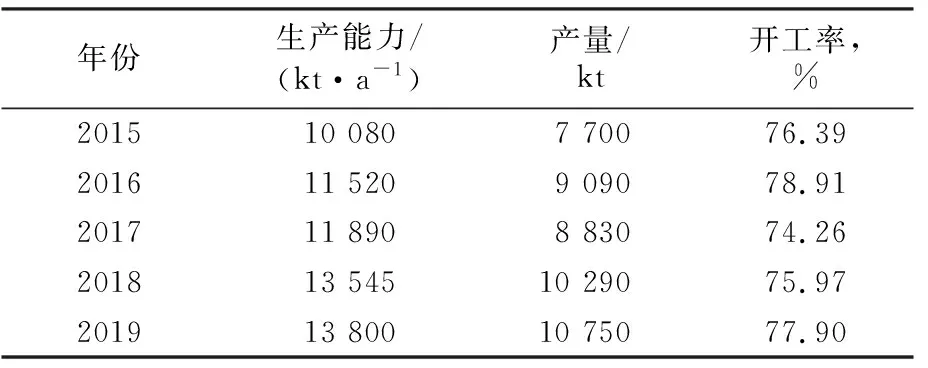

2015—2019年,隨著國內雙氧水的生產能力持續增加和快速釋放,雙氧水的產量由7 700 kt增至10 750 kt,增長幅度為39.6%,年均增長率為9.9%。2015—2019年中國雙氧水開工率維持在70%~80%,2019年雙氧水企業平均開工率為78%,較2018年提高3個百分點。影響雙氧水開工率的主要因素有裝置及配套設施的穩定性、裝置檢修、環保政策、安全檢查、滯銷脹庫等,特別是國內一些氯堿裝置受環保政策影響,常有停產整頓現象。另外,近年來部分產能退出對雙氧水的開工率也有一定影響。進出口方面,由于雙氧水價值較低,物流要求和運輸成本高,雙氧水消耗以區域內消化為主,雙氧水凈進口多年在20 kt/a以內,對國內市場影響很小。預計今后幾年,隨著國內新增生產能力釋放,市場供過于求的趨勢加劇,高濃度的雙氧水出口量將擴大。2019年國內雙氧水進口量在33 kt左右,主要進口國家和地區為韓國、日本、中國臺灣和泰國;出口量在21 kt左右,主要出口國家和地區為越南、韓國、馬來西亞和中國臺灣。2015—2019年國內雙氧水供需情況見表 3。

表3 2015—2019年國內雙氧水市場供需情況Tab.3 Supply and demand situation of China hydrogen peroxide market over 2015-2019

3 市場消費分析

雙氧水下游產業主要有己內酰胺、造紙、紡織印染、污水處理以及環氧大豆油、環氧丙烷、二氧化硫脲、過碳酸鈉等化工合成和化工冶煉等。其中,2019年己內酰胺消費雙氧水占比35%、造紙行業消費占比22%,紡織印染消費占比11%,污水處理消費占比13%,過碳酸鈉消費占比5%,環氧丙烷消費占比4%,環氧大豆、二氧化硫脲消費分別占比2%和1%,食品醫藥和化工冶煉等占比7%。2015—2019年,我國雙氧水消費量逐年遞增,年均增速為10%。2019年雙氧水需求量約4 600 kt,同比增長4%,但增速明顯放緩[6]。

3.1 造紙和紡織印染行業

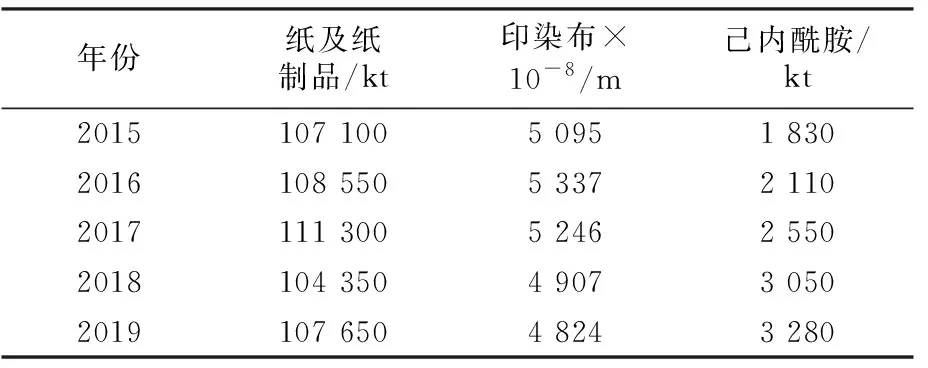

造紙、印染行業曾是我國雙氧水的兩大傳統消費領域,其消費占比最高超過60%,但近年來隨著我國供給側改革的持續深入,安全環保要求的日趨嚴格,作為傳統制造業的造紙和印染行業產能大幅淘汰,占雙氧水的消費比例也降至33%。2019年,我國紙和紙制品產量107 650 kt,印染布4.824×1011m,呈現逐步萎縮狀態,見表4。

表4 2015—2019年國內雙氧水主要下游產品產量Tab.4 Output of main downstream products of hydrogen peroxide in China over 2015-2019

國內大多數造紙、印染企業未配套雙氧水裝置,特別是造紙企業,采購量大而集中,在雙氧水市場采購方面具有主導地位。浙江、山東、廣東、江蘇和福建等省是我國的造紙和印染行業的主產區,也是國內雙氧水的主要消耗區域[9-10]。

3.2 己內酰胺行業

己內酰胺行業的迅猛發展帶動了國內雙氧水行業的快速發展,2019年己內酰胺占雙氧水的消費比例為35%,成為雙氧水最大的消費領域。2015—2019年己內酰胺產量由1 830 kt增至3 280 kt,對雙氧水的消費也由2 560 kt 增至4 590 kt,并呈現持續增長趨勢,見表4。國內己內酰胺裝置大多配套有雙氧水裝置,對外采購主要是補貨行為,隨著國內己內酰胺廠家雙氧水持續擴能,部分廠家也開始外售雙氧水。未來幾年國內還有超過1 800 kt/a的己內酰胺新增產能計劃,這些項目一般會配套雙氧水裝置,屆時雙氧水的產能還會大幅增加[11-12]。

3.3 環保行業

隨著新環保法的實施,環保政策的不斷深化,我國污水治理標準日趨嚴格,污水處理用雙氧水量也大幅增長,至2019年,污水處理占雙氧水消費比例增至13%。化工企業處理污水的方式多是污水直接運到附近污水廠,由污水廠進行處理,但近來隨著污水治理標準趨嚴,部分地區尤其是華東、華南等區域,化工企業在將污水送到污水處理廠之前,須先進行預處理,當化學需氧量(COD)降到一定指標之后,才可送由到污水廠進行二次處理,此標準要求的提升,促使了污水處理用雙氧水量大幅增加。目前,雙氧水用于污水處理增長速度主要受制于許多企業不愿負擔污水處理生產成本,華東地區環保要求嚴格,雙氧水用在環保方面增速較快,其他區域增長較慢,后期的需求發展取決于地區環保政策的執行力度。

3.4 化學合成及其他行業

國內過碳酸鈉生產能力600 kt/a左右,主要集中在河南和浙江,消費雙氧水占比為5%;環氧大豆油生產能力約400 kt/a,主要分布在江蘇、廣東和河北地區,消費雙氧水占比為2%。過碳酸鈉和環氧大豆對雙氧水的需求占比不大,增長空間有限。雙氧水直接環氧法(HPPO)生產環氧丙烷的廠家有中國石油化工股份有限公司長嶺分公司和贏創特種化學有限公司兩家企業,生產能力分別為100 kt/a和300 kt/a。目前HPPO法生產環氧丙烷主要存在雙氧水和催化劑消耗成本高的問題,但屬于國家鼓勵的綠色生產工藝,由于國家對環保要求日趨嚴格,具有取代傳統氯堿工藝生產環氧丙烷的趨勢,也是未來雙氧水發展最具潛力的增長點。預計2020年國內將有350 kt/a HPPO法制環氧丙烷新增生產能力投產,折合雙氧水需求量為1 000 kt左右。雙氧水在食品醫藥、礦產、電鍍、鋰電等領域的需求存在一定的挖掘空間,但需求增長緩慢,對行業整體影響不大。

4 發展建議

(1)延伸產業鏈,構建上下游一體化發展模式,從而降低企業生產、物流運輸各環節成本。與單一生產企業相比,配套先進制氫裝置的規模化、一體化雙氧水生產企業產品價格和質量更具市場競爭力。

(2)與固定床雙氧水生產工藝相比,流化床雙氧水生產工藝氫效更高、流程更簡化、生產過程更安全。建議行業加快流化床雙氧水生產工藝的開發,如氫氣反應器和過濾裝置的設計,以及催化劑的研發、濃縮和凈化技術的研究等,不斷降低生產成本,提升產品質量。

(3)目前國內大部分地區雙氧水供應處于飽和狀態,兩廣地區的雙氧水市場尚存一定的缺口,但后期該地區新建裝置計劃的企業較多,建議投資者充分分析該區域市場消費和當地的成本優勢,謹慎決策,避免造成投資失誤。

(4)充分發揮雙氧水在有機合成方面的綠色工藝優勢,拓展雙氧水應用領域,如環氧丙烷和環氧氯丙烷等雙氧水綠色生產工藝,與傳統的氯堿工藝相比,更加環保、消耗更低,具有更廣闊的發展空間。