基于多重分形分析法與模糊神經網絡的金融時序預測技術研究

2020-10-23 09:08:58余昊劉偉豪黃炎鄒劉磊褚朝奕周天樂

江蘇理工學院學報 2020年2期

余昊 劉偉豪 黃炎 鄒劉磊 褚朝奕 周天樂

摘 ? ?要: 針對金融時間序列的預測問題,提出了一種結合機器學習方法與統計學方法的綜合預測評判模型。該模型通過使用多重分形消除波動趨勢分析法(MF-DFA),分析目標金融時序的多重分型性與記憶性,計算目標時序的Hurst指數,并在Hurst指數的指導下,采用自適應模糊推理神經網絡對目標金融時序的趨勢進行短期預測。使用上證指數、恒生指數、銅期貨與黃金期貨這四個具有代表性的金融時序驗證了該模型。結果證實,該模型相較于單純的專家系統或機器學習模型,能更好地對金融時序進行建模與短期趨勢預測,并對預測結果給出合理解釋。

關鍵詞: 金融時間序列預測;機器學習;多重分形消除波動趨勢分析法;Hurst指數;自適應神經模糊推理系統

中圖分類號:TP183? ? ? ?文獻標識碼:A ? ? ? ? ? ? 文章編號:2095-7394(2020)02-0039-06

有研究表明,金融市場像是一個混沌的、復雜的動力學系統,展現出多重分形性與混沌性等特征[1]。在針對金融市場的研究中,現階段國內外學者普遍傾向于研究金融時序本身的變化規律[2-4],主要是改進并使用機器學習方法對其短期趨勢進行預測,或是使用一系列專家系統對特定領域的金融時序進行建模與預測。這些研究的確可以在現有數據的基礎上,對金融時序進行有效的擬合,但由于缺乏對金融時序混沌性與多重分形性質的研究,因此,難以對具體金融時序進行可預測性解釋。

針對上述問題,筆者嘗試提出一種能對金融時序的可預測性進行量化分析,并在此基礎上預測其短期趨勢的綜合預測評判模型。該模型通過使用多重分形消除波動趨勢分析法(MF-DFA)對目標金融時序進行建模分析,計算目標金融時序的Hurst指數序列,以分析其內在的混沌性質。在Husrt指數的指導下,該模型可以判斷特定的金融時序是否可以在一定范圍內被預測,如果預測是可行的,再進一步對其建模和預測。

在針對時間序列的預測研究中,研究者們廣泛運用了神經網絡、模糊邏輯系統、遺傳算法等預測模型[3-4],但是,金融時間序列相較于水流變化、音頻信號等其他自然時間序列,展現出更強的波動性與隨機性[5],難以使用單一模型描述其運動規律。自適應神經模糊推理系統(ANFIS)[6]作為一種結合了神經網絡與模糊邏輯的混合模型,自提出后被廣泛運用于預測非線性混沌時間序列,相較于傳統的人工智能算法與專家系統有更好的表現[7-8]。本文采用誤差衡量與下降算法對ANFIS網絡進行改進,并將其運用于短期趨勢預測模塊,對具有記憶性特征的金融時序進行短期趨勢預測。

1 ? 試驗方法

1.1 多重分形消除波動趨勢分析法(MF-DFA)

研究采用MF-DFA計算Hurst指數。MF-DFA是一種非平穩時間序列的多重分形表征方法,廣義上由五個步驟組成,前三步與傳統的DFA方法一致。MF-DFA的后兩步通過將時間序列當成一維帶值結構,并分析此種結構所附帶的值延伸出的多重分形性,以達到更嚴謹地分析金融時序中存在的多重分形性的目的。

假設有一個時間序列[Xk],長度為[N],不考慮[Xk=0]點的意義。

Step 1: 決定時間序列的輪廓[Yi],

[Yi≡k=1ixk-x, ? ? ?i=1,...,N], ? ? ?(1)

[Yi≡k=1iYk-Y, ? ? ?i=1,...,N,] ? ? ? ? ? ?(2)

[x]為時間序列[Xk]的平均數。

Step 2: 將時間序列的輪廓[Yi]切分為長度均為[s]的非重疊段,

[Ns≡intNs。] ? ? ? ? ? ? ?(3)

Step 3 : 使用最小二乘法分別計算每個切分段[Ns]的局部趨勢與每段[Ns]的方差,

[F2v,s≡1si=1sYv-1s+i-yvi2v=1,...,Ns,] ? ? ?(4)

[F2v,s≡1si=1sYN-v-Nss+i-yvi2v=Ns+1,...,2Ns。] (5)

Step 4 : 計算[q]的波動性方程

[Fqs≡12Nsv=12NsF2v,sq21q。] ? ? ?(6)

波動性方程[Fqs]的值與時間尺度[s]和擬合多項式階數[m]成正比,且[s≥m+2]。

Step 5: 計算廣義Hurst指數[hq]

[Fqs?shq=shq+1。] ? ? ? ? ? ? ? ? ? ? (7)

1.2 自適應神經模糊推理系統

自適應神經模糊推理系統(Adaptive Network-based Fuzzy Inference System)簡稱ANFIS,是一種采用Takagi-Sugeon模糊推理模型,并結合模糊邏輯與神經網絡的模糊推理系統[6]。ANFIS模型由模糊邏輯if-then規則與輸入輸出對組成,并使用神經網絡進行誤差下降學習。假設使用兩個輸入變量[x1],[x2],一個輸出變量[z],三個線性輸出參數[p],[q],[r]構建模型,則對于一階Sugeno模糊模型,廣義上基于模糊if-then規則的規則集合可以表示為:

[if x1 is A1 and x2 is B1 thenf1=p1x1+q1x2+r1]。 ? ?(8)

ANFIS的具體網絡結構如下。

第一層(Layer-1):此層每個節點[i]代表一段關于[Ai]與[Bi]的隸屬度函數[O1,i]。其中[x1],[x2]為每個節點[i]的輸入值,[Ai]與[Bi]是輸入值的標簽。

[O1,i=μAix1, for i=1,2 ?O1,i=μBi-2x2, for i=3,4。] ? ? ? (9)

使用式(10)初始化隸屬度函數[O1,i],加入初始化參數[ai],[ci]生成初始值介于[0,1]的鐘形分布。

[μAix1,μBi-2x2=exp-xi-ci/ai2]。 ? (10)

第二層(Layer-2):此層每個節點代表一段關于輸入值函數[μAix1]與[μBi-2x2]相乘的公式。函數如式(11)所示,意義為將接受到的信號相乘轉化為輸出信號[wi],并推送至下一個節點。此處輸出信號[wi]代表相應節點的模糊規則觸發強度。

[O2,i=wi=μAix1?μBi-2x2, ?i=1,2,...,16]。 ?(11)

第三層(Layer-3):每個節點[i]分別計算相對應模糊規則[i]的觸發強度[wi]與所有模糊規則[s]的觸發強度[wsum]之和的比值。

[O3,i=wi=wi/w1+w2+...+w16, ?i=1,2,...,16。](12)

第四層(Layer-4):每個節點代表節點函數(13)。其中,[wi]為第三層節點輸出的強度比值[wi],[pi,qi,ri]為線性輸出參數集。

[O4,i=wi?fi=wi?pix1+qix2+ri, ?i=1,2,...,16。](13)

第五層(Layer-5):此層節點代表一段求和函數(14),將所有輸入信號集求和并輸出。

[O5,i=overall ?output=iwifi=iwifiiwi]。 (14)

當前研究階段,ANFIS模型通常采用最小二乘法衡量預測值與實際值之間的偏差,并在更新參數階段使用標準梯度下降法作為優化算誤差算法。筆者采用更適用于混沌數據的Huber loss損失函數代替最小二乘法,并使用Adam下降法(Adaptive Moment Estimation Optimizer)[9]代替標準梯度下降法進行誤差下降優化。

Huber loss函數(15)證實可以在數據大幅波動下增加平方損失誤差(MSE)對離群點的魯棒性。其主要思路為使用一個評判偏差[δ],當預測偏差大于[δ]時使用平方誤差計算損失;當預測偏差小于[δ]時使用線性誤差計算損失。

[Lδa=12a2, ? ? ? ? ? ? ?fora≤δ, ?δ?a-12δ,other wise ?。] ?(15)

Adam下降算法(16)全稱為自適應動量估計下降法,是一種對RMS算法改進的動量下降法,其利用梯度的一階與二階的矩估計在每次迭代中動態地調整參數的學習率。因為在調整的過程中限制學習率的跳動范圍,故參數可以很平穩地更新,以減少誤差下降過程中的震蕩。式(16)中[m],[v]分別為一階,二階矩估計,[mt],[vt]函數矯正估計范圍,用以實現無偏估計。

[mt=β1mt-1+1-β1gtvt=β2vt-1+1-β2g2tmt=mt1-βt1, ?vt=vt1-βt2Wt+1=Wt-ηvt+εmt。] ? ? ? ? ? (16)

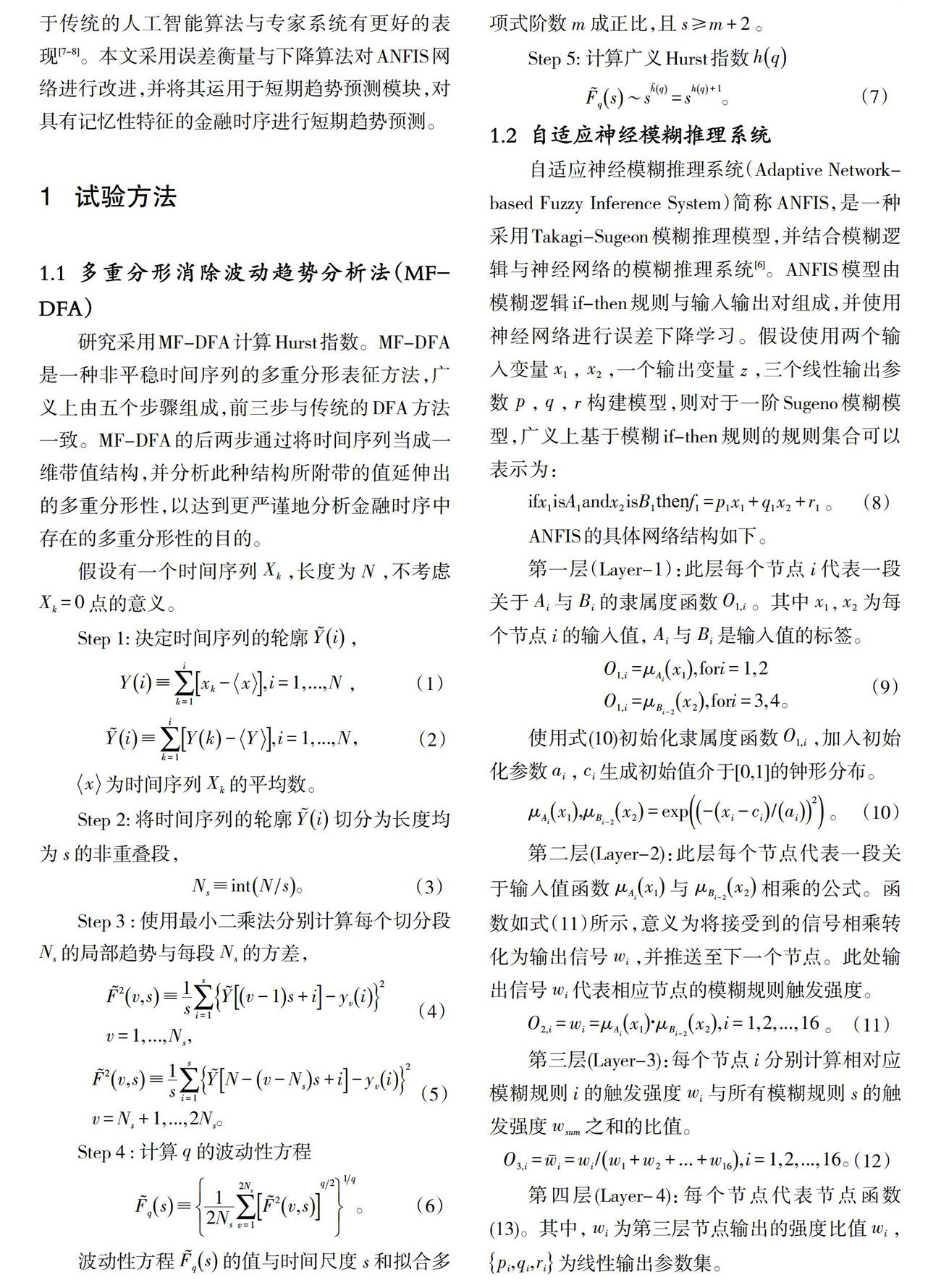

2 試驗結果與分析

試驗整體流程如圖1所示。先將收集到的樣本時序放入MF-DFA模型中計算Hurst指數,根據Hurst指數的意義[10],若其滿足平均值大于0.55,且最小值下探不低于0.40,則樣本時序具有較高的記憶性。當判斷出樣本時序具有可預測性后,再將數據標準化預處理,劃分訓練和測試樣本,并將樣本數據輸入ANFIS模型進行學習與預測。

2.1 試驗數據描述

本文所使用的四個金融時間序列分別為:上證指數(SSE)、黃金期貨(GCG)、恒生指數(SHI)、銅期貨(HGH)。試驗數據來自英為財情(investing)網站中開源的價格時間序列,并采用自2000年1月1日至2020年1月1日交易月的每月收盤價格作為數據樣本。

2.2 計算廣義Hurst指數

多重分形分析法(MF)是一種分析在不同的時間尺度下時序波動性變化的分析算法。因此,該算法只需使用原始的時間序列,即本文中使用的四種不同樣本的每月收盤價格時間序列,無須再對時間序列進行對數坐標變換等數據處理。

在Python環境中構建MF-DFA濾波計算Hurst指數,將四種一維金融時序數據輸入MF-DFA模型,得到的Hurst指數如圖2所示。

分析圖2中四種金融時序的Hurst指數序列可以得出,四種時間序列的Hurst指數均值均高于0.5,說明這四種不同的混沌動力學系統都具有一定程度的記憶性,即都具有可預測性。其中,黃金期貨(GCG)與銅期貨(HGH)的Hurst指數最低值下探到了0.42左右,均沒有低于0.4;恒生指數與上證指數的Hurst指數波動均沒有低于0.5。分別分析四種金融時序的波動最低值,可以得出相較于銅期貨與黃金期貨,恒生指數與上證指數的Hurst指數波動值較高,即兩種指數時序的記憶性要高于兩種期貨時序。通過本階段的試驗可以得出以下結論。

(1)選取的四種金融時序都具有不同程度上的可預測性。

(2)上證指數與恒生指數的可預測性要高于銅期貨與黃金期貨。

2.3 使用ANFIS對金融時間序列進行預測仿真

以上四種時序在通過預測評判后,進入預測仿真階段。在不改變原有的假設分布基礎上,使用離差標準化(Min-Max Normalization) (17)對數據進行預處理。其意義為將所有初始數據進行線性變換,映射到(0,1)區間內。

[x?=x-minmax-min] 。 ? ? ? ? ? ? ? ? ? (17)

通過將數據標準化,在訓練時可以消除數據波動較大對訓練與數據降維效果的影響,并防止神經元過早梯度飽和。

將標準化后的時間序列數據輸入ANFIS模型中進行預測學習。預測結果如圖3所示,訓練誤差與測試誤差如表1所示。圖3中虛線是預測值曲線,實線是真實值曲線,前70%為訓練樣本,后30%為預測結果。可以看出,雖然四條時序前后的波動性較大,但是由于其均具有一定的記憶性,因此都在預測仿真階段中有較好的表現。分析誤差表可知:對于在Hurst指數中表現出較高記憶性的恒生指數(HSI)與上證指數(SSE),其訓練與測試誤差在實驗中均優于表現出較低記憶性的銅期貨(HGH)與黃金期貨(GCG),進一步證實了筆者的猜想:對于記憶性更高的時間序列,預測的成功率與精度也越高,即在金融時序的預測工作中可以通過計算并分析特定時序Hurst指數來解釋其預測結果的優劣。

3 結論

從分形市場假說的角度出發,提出了一種結合MF-DFA分析法與ANFIS神經網絡的綜合預測評判模型,并使用上證指數、恒生指數、黃金期貨與銅期貨這四種具有代表性的金融時序,驗證了該模型的有效性。

在模型中首先通過計算并分析四種金融時序的廣義Hurst指數,證實了這四種金融時序都具有不同程度上的記憶性特征,再分別對四種金融時序進行預測仿真。在仿真試驗中,預測結果顯示改進的ANFIS表現突出,最好預測精度在94.6%左右,同時,預測仿真的結果也體現出由不同時序所擁有的記憶性差異而導致的預測精度差異,即記憶性較高的兩種指數類金融時序(恒生指數、上證指數)的預測評判指標顯著優于記憶性較低的兩種期貨類金融時序(銅期貨、黃金期貨)。

本研究證實了某些金融時間序列的確擁有長期歷史記憶性與可預測性,Hurst指數作為衡量市場記憶性高低的指標可以用于金融時序的短期趨勢預測,并對預測結果給出合理的解釋。在今后的研究課題中,需要更進一步對金融市場的混沌性與周期性進行量化分析,開展金融時序的混沌動力學模型構建,以及相空間重構吸引子等工作。

參考文獻:

[1] KANTELHARDT J W, ZSCHIEGNER S A, KOSCIELNY-BUNDE E S, et al. Multifractal detrended fluctuation analysis of nonstationary time series[J]. Physica A: Statistical Mechanics and its Applications, 2002, 316(1/2/3/4): 87.

[2] 陳亞男, 薛雷. 基于 Bagging-SVM 的股票趨勢預測技術[J]. 電子測量技術, 2019 (14): 58-62.

[3] 姚小強, 侯志森. 基于樹結構長短期記憶神經網絡的金融時間序列預測[J]. 計算機應用, 2018,38(11): 3336-3341.

[4] ZHOU T, GAO S, WANG J, et al. Financial time series prediction using a dendritic neuron model[J]. Knowledge-Based Systems, 2016, 105: 214-224.

[5] ZHANG W, WANG J. Nonlinear stochastic exclusion financial dynamics modeling and complexity behaviors[J].Nonlinear Dynamics, 2017, 88(2): 921-935.

[6] JANG J S R. ANFIS: adaptive-network-based fuzzy inference system[J]. IEEE transactions on systems, man and cybernetics, 1993, 23(3): 665-685.

[7] BOYACIOGLU M A, AVCI D. An adaptive network-based fuzzy inference system (ANFIS) for the prediction of stock market return: the case of the Istanbul stock exchange[J]. Expert Systems with Applications, 2010, 37(12): 7908-7912

[8] 史東輝. 改進的 ANFIS 在房產評估中的應用[J]. 計算機工程與應用, 2014 (12): 247-251.

[9] KINGMA ?D,BA J. Adam: A method for stochastic optimization[J]. arXiv,2014:1412.6980.

[10] PENG C K, BULDYREV S V, HAVLIN S, et al. Mosaic organization of DNA nucleotides[J]. Physical review E, 1994, 49(2): 1685-1689.

責任編輯 ? ?祁秀春

Research on Financial Time Series Forecasting Technology Based on Multifractal Analysis and Fuzzy Neural Network

YU Hao1,LIU Weihao1,HUANG Yan1,ZOU Liulei1,CHU Chaoyi2,ZHOU Tianle1

(1. School of Computer Engineering,Jiangsu University of Technology,Changzhou 213001,China;2. Library,Jiangsu University of Technology,Changzhou 213001,China)

Abstract: Aiming at the prediction problem of financial time series,this paper proposes a comprehensive forecasting evaluation model combining machine learning methods and statistical methods. The model analyzes the multi-type and memory of the target financial time series by using the multi-fractal elimination volatility trend analysis method (MF-DFA),and calculates the Hurst index of the target time series. Under the guidance of the Hurst index,the adaptive fuzzy inference neural network is used to predict the trend of the target financial time series in the short term. This article uses the Shanghai Stock Index,Hang Seng Index,copper futures and gold futures to represent the correctness of the model. The experimental results confirm that the model can better model financial time series and short-term trend prediction than the expert system or machine learning model,and give a reasonable explanation of the prediction results.

Key ?words:financial time series forecasting;machine learning;multifractal wave elimination trend analysis method;Hurst index;adaptive neural fuzzy inference system

收稿日期:2020-01-09

基金項目:2019年江蘇省大學生創新創業訓練計劃項目“基于Real-Time Path Tracing與Reinforcement Learning的在物 ? ? ? ? ? ? ? ? ? ? ? ? ? ?理仿真下的海洋探索系統”(201911463007Z)

作者簡介:余昊,本科生,主要研究方向為人工智能; 劉偉豪,本科生,主要研究方向為人工智能。

指導教師:周天樂,講師,博士,主要研究方向為人工智能。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

核科學與工程(2015年4期)2015-09-26 11:59:03

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03