指數(shù)基金與金融市場間風(fēng)險(xiǎn)溢出效應(yīng)探析

2020-10-21 04:14:02張晨

銅陵學(xué)院學(xué)報(bào) 2020年2期

張晨

(南京審計(jì)大學(xué),江蘇 南京 211815)

一、引言

指數(shù)基金作為一種新型的投資方式,近年來在我國發(fā)展迅速,根據(jù)2019年11月中證指數(shù)舉辦的第十三屆指數(shù)與指數(shù)化投資論壇報(bào)告,我國指數(shù)型金融產(chǎn)品的規(guī)模已經(jīng)高達(dá)1.17萬億元。Eugene Fama于1970年提出的“有效市場假說”是指數(shù)基金的理論基礎(chǔ),有效市場假說認(rèn)為在一個(gè)發(fā)達(dá)健全的股票市場上,股票的價(jià)格已經(jīng)反映了一切有用的信息,投資者難以通過分析和預(yù)測股價(jià)來獲得超額收益。在有效市場假說的基礎(chǔ)上,既然難以對股價(jià)進(jìn)行預(yù)測,那么采取一種跟蹤市場的被動(dòng)的投資策略未免不是一個(gè)好的選擇。不同于傳統(tǒng)的基金模式,指數(shù)基金以復(fù)制市場指數(shù)為目標(biāo),讓指數(shù)基金相對于傳統(tǒng)基金有著得天獨(dú)厚的優(yōu)勢。第一,指數(shù)基金做到了真正的分散化投資,將復(fù)制市場指數(shù)作為投資組合的構(gòu)建目標(biāo)。第二,指數(shù)基金的目標(biāo)在于跟蹤市場獲取市場的整體收益,而主動(dòng)型基金則是通過基金經(jīng)理的運(yùn)作以期獲得超額收益,基金經(jīng)理的操作會極大地影響基金收益,所以從長期來看指數(shù)基金的表現(xiàn)會較為優(yōu)秀。第三,指數(shù)基金的投資成本低,其建立投資組合的目標(biāo)在于跟蹤市場指數(shù),因此調(diào)研費(fèi)用等成本會明顯低于傳統(tǒng)的主動(dòng)型基金。但指數(shù)基金也存在著缺點(diǎn),首先,從短期來看指數(shù)基金的收益一般難以跑贏主動(dòng)型基金。此外,我國的金融市場尚不夠完善,市場制度的不健全以及金融創(chuàng)新的不足使得我國市場上金融資產(chǎn)的價(jià)格與其真實(shí)價(jià)值產(chǎn)生一定偏差,導(dǎo)致指數(shù)基金難以完全發(fā)揮上述優(yōu)勢。

隨著我國資本市場的逐漸發(fā)展與完善,各種金融資產(chǎn)和機(jī)構(gòu)之間的聯(lián)系越來越緊密,一方面提高了金融市場資源配置的效率,另一方面也增加了金融風(fēng)險(xiǎn)產(chǎn)生和交叉?zhèn)魅镜碾[患,一旦局部的風(fēng)險(xiǎn)在金融系統(tǒng)內(nèi)交叉?zhèn)魅緞t很有可能會導(dǎo)致系統(tǒng)性風(fēng)險(xiǎn)的發(fā)生。自2008年全球金融危機(jī)的災(zāi)難之后,世界各國逐漸重視系統(tǒng)性金融風(fēng)險(xiǎn)的預(yù)測與防范。習(xí)近平總書記在2019年2月2日中央政治局會議上再次強(qiáng)調(diào)了防范化解金融風(fēng)險(xiǎn)特別是防止發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn)是金融工作的根本性任務(wù)。央行于2019年11月25日發(fā)布的《中國金融穩(wěn)定報(bào)告(2019)》中指出“我國金融風(fēng)險(xiǎn)正在呈現(xiàn)一些新的特點(diǎn)和演進(jìn)趨勢,重點(diǎn)機(jī)構(gòu)和各類非法金融活動(dòng)的增量風(fēng)險(xiǎn)得到有效控制,但存量風(fēng)險(xiǎn)仍需進(jìn)一步化解,金融市場對外部沖擊高度敏感,市場異常波動(dòng)風(fēng)險(xiǎn)不容忽視。”2020年3月,由于受到俄羅斯和歐佩克原油之爭以及新冠疫情全球范圍蔓延的影響,全球資本市場發(fā)生了巨大的波動(dòng),美股更是史無前例的一周兩次熔斷,中國的金融市場也受到了巨大影響。

在全球經(jīng)濟(jì)一體化的進(jìn)程中,伴隨著顯著的外部沖擊,“太大而不能倒”的傳統(tǒng)原則,正逐步向 “太關(guān)聯(lián)而不能倒”的理念轉(zhuǎn)變[1]。因此研究風(fēng)險(xiǎn)事件發(fā)生時(shí)我國金融系統(tǒng)內(nèi)的風(fēng)險(xiǎn)溢出效應(yīng)對于維持我國金融市場安全穩(wěn)健運(yùn)行有著重要的理論意義。股票市場和基金市場本身就密切相關(guān),隨著金融創(chuàng)新的不斷推進(jìn),它們的相關(guān)性更是進(jìn)一步加強(qiáng)。指數(shù)基金的興起在一定程度上改變了基金市場本身的風(fēng)險(xiǎn)特征,隨著指數(shù)基金規(guī)模的節(jié)節(jié)攀升,其是否會于股票市場產(chǎn)生風(fēng)險(xiǎn)溢出效應(yīng)?這個(gè)問題對于我國指數(shù)基金今后的發(fā)展和系統(tǒng)性金融風(fēng)險(xiǎn)的防范有著現(xiàn)實(shí)意義。

本文結(jié)構(gòu)安排如下:第二部分為文獻(xiàn)綜述,第三部分為模型的構(gòu)建,第四部分為樣本說明和實(shí)證研究,第五部分為結(jié)論和啟示。

二、文獻(xiàn)綜述

1999年我國首次推出基金興和與基金普豐兩支指數(shù)基金,但它們并沒有將資產(chǎn)完全進(jìn)行被動(dòng)投資,而是將一半的資產(chǎn)用于主動(dòng)管理,因此我國最初的兩只指數(shù)基金并不是純粹的指數(shù)基金[2]。指數(shù)基金在我國發(fā)展的時(shí)間并不長,早期對指數(shù)基金的研究多集中于其績效和跟蹤誤差。對于我國早期指數(shù)基金的研究發(fā)現(xiàn),我國市場上早期的指數(shù)基金往往在市場整體為下跌趨勢時(shí)具有一定的抗跌性,但是當(dāng)市場整體趨勢為上漲時(shí)其表現(xiàn)則差強(qiáng)人意 (嚴(yán)武和洪道麟,2000;張琪,2002)。導(dǎo)致這種結(jié)果的主要原因在于我國金融市場依然存在制度缺陷以及市場指數(shù)的編制可能還不夠完善[3](齊岳和王文超,2011)。指數(shù)基金的目標(biāo)是跟蹤市場指數(shù),要實(shí)現(xiàn)這一目標(biāo)則需要在構(gòu)建投資組合時(shí)最小化跟蹤誤差。構(gòu)建指數(shù)化投資組合主要有三種方法:完全復(fù)制法、優(yōu)化選樣法、分層抽樣法[4]。經(jīng)過研究發(fā)現(xiàn),完全復(fù)制法的跟蹤誤差是三者中最小的,且影響跟蹤誤差的一個(gè)重要因素是標(biāo)的指數(shù)成分股的流動(dòng)性 (高見和楊丹,2006;陳紹勝,2005)。指數(shù)基金的跟蹤誤差取決于其跟蹤模型的設(shè)定,因此建立合理的跟蹤模型則是指數(shù)基金表現(xiàn)良好的關(guān)鍵。國內(nèi)外學(xué)者對于跟蹤模型的研究大多都是以跟蹤誤差最小化為目標(biāo),在此目標(biāo)上再進(jìn)行優(yōu)化來追求更合理的跟蹤模型(Roll&Richard,1992;Costa&Paiva,2002;Alexander&Baptista,2010;巴曙松和汪鑫,2011;古志婷等,2020)。

雖然目前被動(dòng)基金投資組合在證券市場總持有量中所占份額相對較小,指數(shù)基金無論是對于證券市場還是實(shí)體經(jīng)濟(jì)的影響可能都不大。然而,如果被動(dòng)基金管理行業(yè)繼續(xù)擴(kuò)張,其影響很可能會變得顯著(Sushko&Turner,2018)。 對于金融市場來說,指數(shù)型金融產(chǎn)品和一攬子交易策略的推出和大幅增長會對市場的流動(dòng)性產(chǎn)生影響,并且通過市場參與者的相互作用,指數(shù)組成部分之間的交易共性增強(qiáng),從而導(dǎo)致讓位于整體需求的系統(tǒng)波動(dòng)上升(Kamara et al,2007;Sullivan&Xiong,2012)。 對于實(shí)體經(jīng)濟(jì)來說,指數(shù)基金的持股會導(dǎo)致公司所有權(quán)集中水平達(dá)到了極高的水平,美國指數(shù)基金的三大巨頭BlackRock,Vanguard,和State Street共同構(gòu)成了標(biāo)普500指數(shù)基金88%的最大股東。此外指數(shù)型基金持股使得公司的治理活動(dòng)、投資效率顯著下降,盈余管理顯著上升,顯著降低了公司的經(jīng)營效率[5](Fichtner&Heemskerk,2017;楊青和吉赟,2019)

隨著指數(shù)基金逐漸成為一種重要的投資方式,其風(fēng)險(xiǎn)的防控需要更加重視。然而我國對于指數(shù)基金風(fēng)險(xiǎn)方面的研究卻并不多。我國指數(shù)基金系統(tǒng)風(fēng)險(xiǎn)較小,非系統(tǒng)風(fēng)險(xiǎn)占主要部分[6],且其抗風(fēng)險(xiǎn)能力較強(qiáng)(趙勇,2010;周偉,2017)。如今對于金融風(fēng)險(xiǎn)的研究日漸趨于成熟,由摩根銀行首先引入的風(fēng)險(xiǎn)價(jià)值VaR被廣泛用于金融風(fēng)險(xiǎn)的度量。VaR可以精確度量金融機(jī)構(gòu)或金融資產(chǎn)在一定置信水平下可能產(chǎn)生的金融風(fēng)險(xiǎn),并且可以涵蓋廣泛的風(fēng)險(xiǎn)類型,是防控金融風(fēng)險(xiǎn)的有力工具。但是VaR只在衡量個(gè)體金融風(fēng)險(xiǎn)時(shí)適用,若想要研究某一個(gè)體產(chǎn)生風(fēng)險(xiǎn)時(shí)所產(chǎn)生的風(fēng)險(xiǎn)傳染效應(yīng)則需要引入Adrian&Brunnermeier于2008年提出的CoVaR。使用CoVaR研究風(fēng)險(xiǎn)溢出效應(yīng)十分普遍。Lopez-Espinosa et al(2012)基于CoVaR模型對各種國際大型銀行系統(tǒng)性風(fēng)險(xiǎn)的影響因素進(jìn)行了分析。Wong&Fong(2010)基于CoVaR分析了11個(gè)亞太經(jīng)濟(jì)體之間的風(fēng)險(xiǎn)相關(guān)性。陳建青等(2015)通過CoVaR研究了我國各金融行業(yè)間系統(tǒng)性風(fēng)險(xiǎn)的溢出效應(yīng)。陳珂和張競文 (2017)運(yùn)用GARCH-CoVaR模型研究了互聯(lián)網(wǎng)貨幣基金對我國金融市場的風(fēng)險(xiǎn)溢出。但是計(jì)算CoVaR通常使用的分位數(shù)回歸方法難以體現(xiàn)金融數(shù)據(jù)尖峰厚尾和波動(dòng)群聚等特征,因此需要使用Adrian&Brunnermeier(2008)提出的引入GARCH模型的CoVaR方法。當(dāng)時(shí)間序列存在異方差效應(yīng)時(shí),GARCH族模型往往可以有較好的擬合效果,契合金融數(shù)據(jù)的尖峰厚尾等特征。因此,本文使用基于GARCH的CoVaR模型來研究我國指數(shù)基金與金融市場之間可能存在的風(fēng)險(xiǎn)溢出效應(yīng)。

三、模型構(gòu)建

本文借鑒Adrian&Brunnermeier(2008)提出的GARCH-CoVaR模型,由于金融收益率序列尖峰厚尾等特點(diǎn),假設(shè)GARCH模型中擾動(dòng)項(xiàng)服從t分布,使用GARCH族模型擬合指數(shù)基金收益率序列,再根據(jù)模型預(yù)測的條件均值和條件方差計(jì)算CoVaR的值。

(一)確定所使用的GARCH族模型

常用的GARCH族模型為GARCH、EGARCH和TGARCH,其均值方程均為:

GARCH的條件方差方程為:

EGARCH的條件方差方程為:

TGARCH的條件方差方程為:

對收益率序列分別建立這三種GARCH族模型,再根據(jù)信息準(zhǔn)則(AIC、BIC)判斷其擬合效果,選擇擬合效果最好的模型來計(jì)算VaR和CoVaR的值。

(二)VaR的計(jì)算

在險(xiǎn)價(jià)值VaR表示在一定置信水平下,金融資產(chǎn)未來可能遭受的最大損失,其數(shù)學(xué)表達(dá)式為:

ri為資產(chǎn)i的損失,VaRit為 t時(shí)刻資產(chǎn) i在q%置信水平下的最大損失。

基于GARCH模型的VaR的計(jì)算公式為:

(三)CoVaR的計(jì)算

使用經(jīng)過信息準(zhǔn)則選擇之后擬合效果最好的GARCH族模型來計(jì)算CoVaR,條件均值方程為:

CoVaRs,it為市場在資產(chǎn)i發(fā)生風(fēng)險(xiǎn)且在險(xiǎn)價(jià)值為VaRi,t時(shí)所面臨的最大損失,為GARCH模型預(yù)測的條件均值,為GARCH模型預(yù)測的條件方差,Q(q)為t分布的在置信水平為q時(shí)的分位數(shù)。

為了直觀地了解資產(chǎn)i對市場的風(fēng)險(xiǎn)溢出效應(yīng),還需要計(jì)算風(fēng)險(xiǎn)溢出值以及標(biāo)準(zhǔn)化風(fēng)險(xiǎn)溢出值%

VaRst為t時(shí)刻市場在q%置信水平下的最大損失。

四、樣本說明和實(shí)證研究

(一)樣本說明

本文研究的問題是我國指數(shù)基金對于金融市場的風(fēng)險(xiǎn)溢出效應(yīng),以2009年到2019年這十年間為研究區(qū)間,考慮到基金三個(gè)月的建倉期,故選擇2009年9月30日之前成立的指數(shù)基金。指數(shù)基金所跟蹤的市場指數(shù)是否能夠準(zhǔn)確反映市場行情對其表現(xiàn)有著很大的影響,而滬深300指數(shù)相對于其他市場指數(shù)編制更加合理,是我國金融市場的“晴雨表”。因此,本文從2009年9月30日之前成立的且以滬深300指數(shù)為跟蹤標(biāo)的13支指數(shù)基金中分別選擇了兩支被動(dòng)型指數(shù)基金 (華夏滬深300A、博時(shí)滬深300指數(shù)A)和兩支增強(qiáng)型指數(shù)基金(申萬菱信滬深300指數(shù)增強(qiáng)A、長城久泰滬深300指數(shù)A),此外還選擇了一支傳統(tǒng)的股票型開放式基金(匯豐晉信大盤股票A作為對照)。最后,本文以上證50指數(shù)來代表上證市場。由于日數(shù)據(jù)有過多空缺值,因此本文選擇上述五支基金的單位凈值和上證50指數(shù)的收盤價(jià)周數(shù)據(jù),樣本容量為6組,每組533個(gè)數(shù)據(jù),所有數(shù)據(jù)均來自東方財(cái)富Choice數(shù)據(jù)庫。

(二)實(shí)證過程

1.數(shù)據(jù)描述性統(tǒng)計(jì)

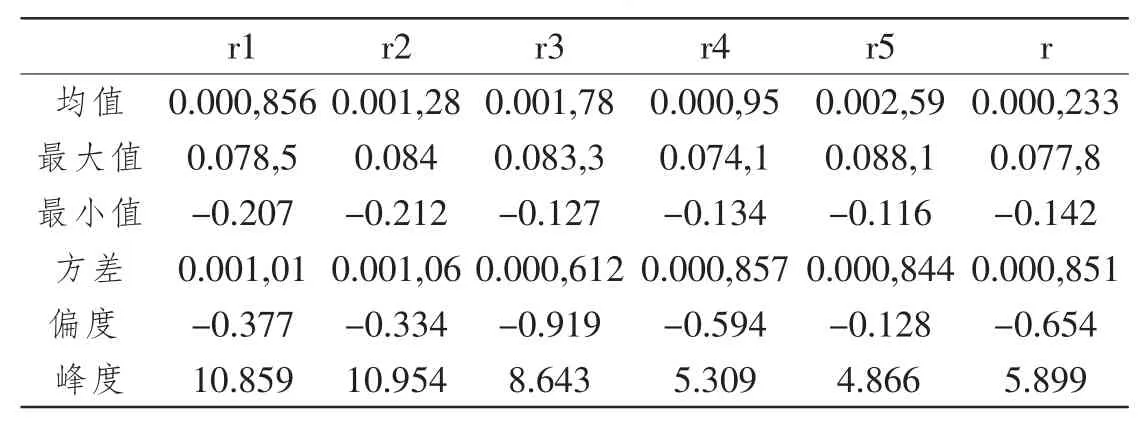

對六組數(shù)據(jù)均通過對數(shù)差分求得收益率,即rt=ln(et)-ln(et-1)。華夏滬深300A、博時(shí)滬深300指數(shù)A、申萬菱信滬深300指數(shù)增強(qiáng)A、長城久泰滬深300指數(shù)A、匯豐晉信大盤股票A和上證50指數(shù)的收益率分別為r1,r2,r3,r4,r5,r各組數(shù)據(jù)的描述性統(tǒng)計(jì)如表1所示。

由表1可得,各組的平均收益率都很接近0,在5支基金中傳統(tǒng)型開放式基金匯豐晉信大盤股票A收益率最高,華夏滬深300A收益率最低,從各組數(shù)據(jù)的偏度和峰度來看普遍存在尖峰厚尾的特點(diǎn)。

2.數(shù)據(jù)特征檢驗(yàn)

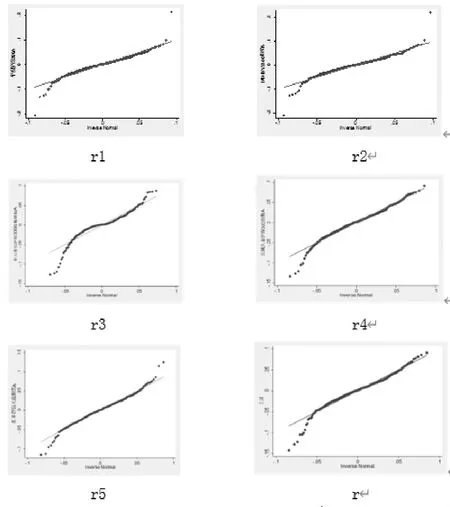

為了觀察各組數(shù)據(jù)的分布情況,此處采用QQ圖來進(jìn)行判斷,如圖1所示:

從圖中可以看出,六組收益率序列全都不符合正態(tài)分布,因此選擇t分布進(jìn)行模型擬合。

表1 數(shù)據(jù)的描述性統(tǒng)計(jì)

圖1 r,r1,r2,r3,r4,r5 QQ圖

本文使用ADF檢驗(yàn)來檢驗(yàn)序列的平穩(wěn)性,根據(jù)Schwert(1989)建議的最大滯后階數(shù):

得到此處的最大滯后階數(shù)為18,ADF檢驗(yàn)的結(jié)果如表2所示:

表2 ADF檢驗(yàn)

由表2可以看出六組收益率序列均為平穩(wěn)序列。

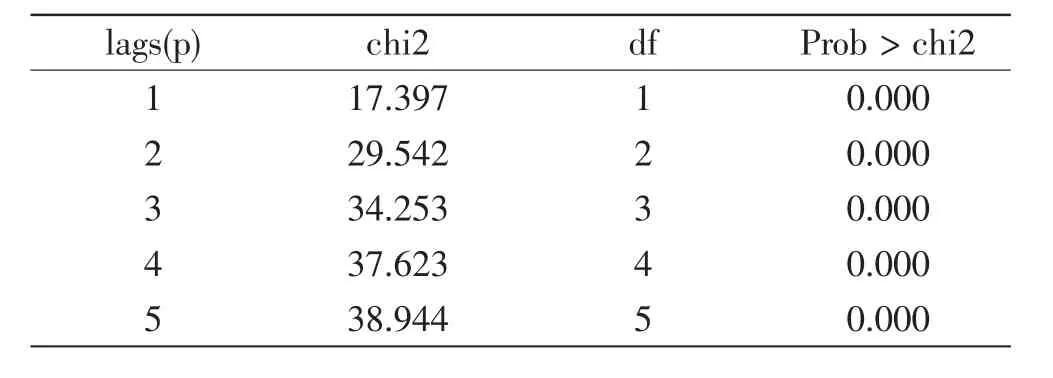

在應(yīng)用GARCH模型之前還需要檢驗(yàn)序列是否存在ARCH效應(yīng),本文使用LM檢驗(yàn)法,經(jīng)檢驗(yàn)發(fā)現(xiàn)六組數(shù)據(jù)均存在ARCH效應(yīng),由于表格過長此處只列出R的結(jié)果,如表3所示。

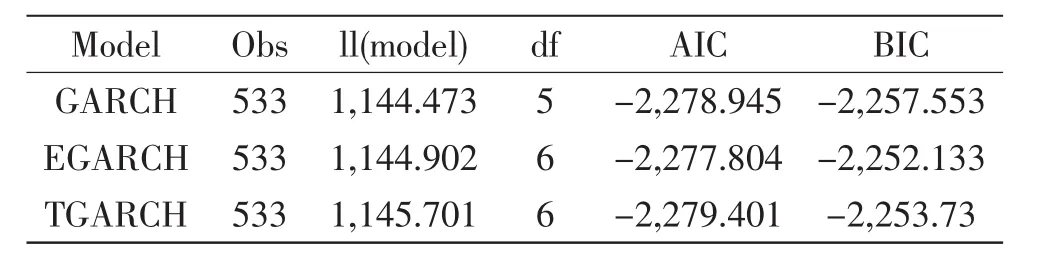

3.GARCH族模型的選擇

GARCH族模型眾多,因此選擇擬合效果較好的模型對于本文的實(shí)證研究十分重要,本文分別對六組收益率序列建立GARCH(1,1),EGARCH(1,1),TGARCH(1,1)并通過信息準(zhǔn)則來判斷模型擬合效果的優(yōu)劣,由于篇幅有限,此處僅列出r的比較結(jié)果,如表4所示:

表3 ARCH效應(yīng)檢驗(yàn)

表4 r的GARCH族模型比較

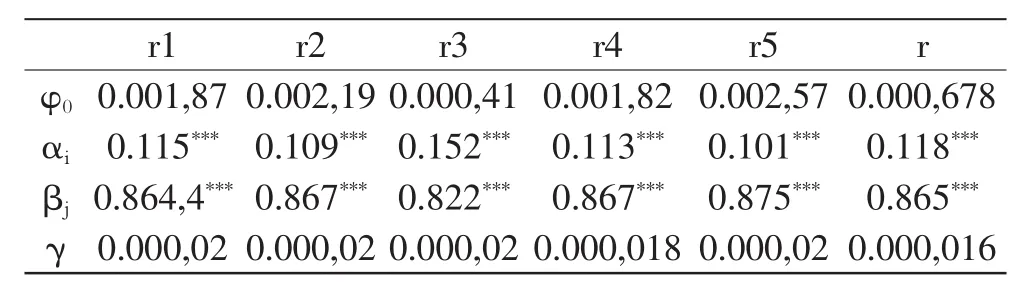

由表4可知,根據(jù)信息準(zhǔn)則GARCH(1,1)模型對于六組收益率序列的擬合效果均優(yōu)于EGARCH(1,1)和TGARCH(1,1),因此本文均使用GARCH(1,1)模型對六組收益率序列進(jìn)行擬合。GARCH(1,1)模型擬合之后各項(xiàng)系數(shù)如表5所示:

表5 GARCH(1,1)各系數(shù)

由表 5 可知, 各模型滿足 γ>0,αi>0,βj>0,αi+βj≤1(i=j(luò))的條件。

4.VaR和CoVaR的計(jì)算

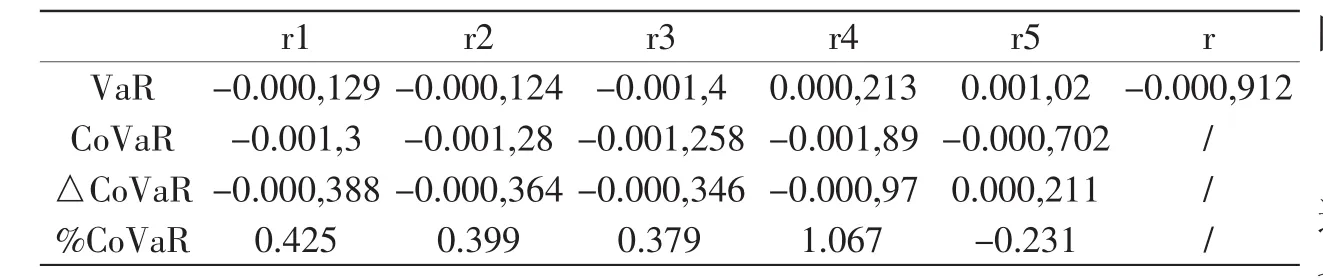

基于GARCH模型的VaR和CoVaR計(jì)算如式(6)和式(8)所示,公式中q置信水平下t分布的分位數(shù)可通過查表得到。VaR和CoVaR、△CoVaR,%Co-VaR的計(jì)算結(jié)果(取均值)如表6所示。

(三)實(shí)證結(jié)果分析

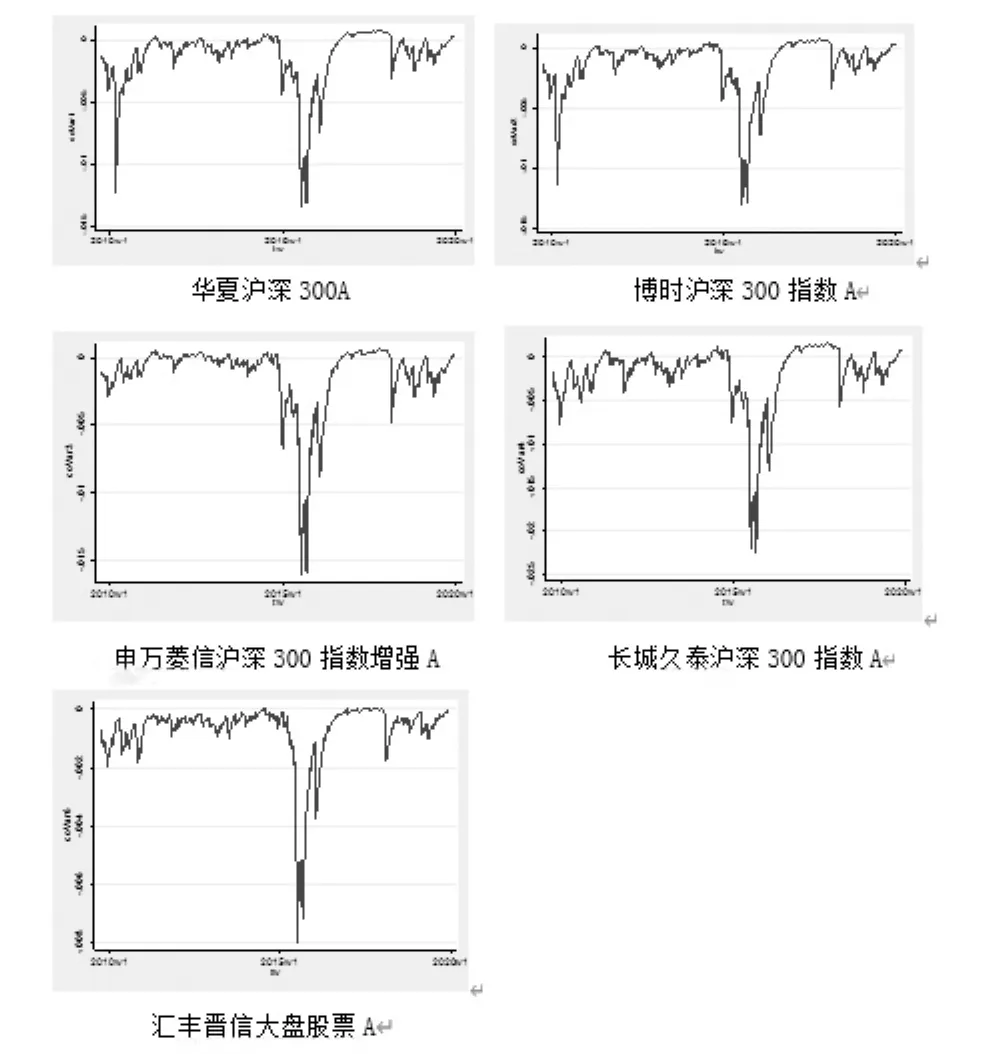

由表6顯示的結(jié)果來看,匯豐晉信大盤股票A的VaR值最高,及在一定的置信水平下其風(fēng)險(xiǎn)最高,這一點(diǎn)符合指數(shù)基金相對于傳統(tǒng)基金風(fēng)險(xiǎn)水平較低的特點(diǎn)。結(jié)合VaR的計(jì)算結(jié)果和表1中各基金收益率的均值來看,基本符合金融市場上高收益高風(fēng)險(xiǎn)的共識,但是長城久泰滬深300指數(shù)A的VaR值在指數(shù)基金中最高但是其收益率的均值僅高于華夏滬深300A,這有可能是因?yàn)殚L城久泰滬深300指數(shù)A的基金規(guī)模過小,截止2020年3月5日其基金規(guī)模僅為8.82億元,而基金規(guī)模過小則可能導(dǎo)致其難以構(gòu)建合理的投資組合,導(dǎo)致其風(fēng)險(xiǎn)相對較高但是收益較低。觀察各組的可發(fā)現(xiàn),匯豐晉信大盤股票A相對于其他四支指數(shù)基金的風(fēng)險(xiǎn)溢出效應(yīng)較高,只有匯豐晉信大盤股票A對于上證市場存在正的風(fēng)險(xiǎn)溢出效應(yīng),其余四支指數(shù)基金對上證市場均存在負(fù)的溢出效應(yīng)。為了更直觀地觀察各基金的風(fēng)險(xiǎn)溢出情況,將CoVaR作圖,如圖2:

表 6VaR、CoVaR、△CoVaR,%CoVaR

圖2 CoVaR走勢圖

從圖2中可以看出,這五支基金的CoVaR總體上走勢相似,但是在2010年股市暴跌時(shí)兩支被動(dòng)型指數(shù)基金受到市場的風(fēng)險(xiǎn)溢出效應(yīng)遠(yuǎn)大于另外三支基金,在2015年“股災(zāi)”中五支基金受到市場的風(fēng)險(xiǎn)溢出效應(yīng)均達(dá)到峰值,可見我國金融市場各子市場之間聯(lián)系緊密,在發(fā)生極端事件時(shí)容易產(chǎn)生風(fēng)險(xiǎn)傳染甚至導(dǎo)致系統(tǒng)性風(fēng)險(xiǎn)的發(fā)生。

五、結(jié)論和啟示

我國指數(shù)基金的規(guī)模在近年發(fā)展迅速,即使起步較晚,其規(guī)模在2019年底也達(dá)到了1.17萬億元。參考國外學(xué)者的研究結(jié)果,隨著指數(shù)基金規(guī)模的增長,其對我國金融市場的影響也可能會進(jìn)一步凸顯。因此,研究我國市場上的指數(shù)基金對于金融市場的風(fēng)險(xiǎn)溢出效應(yīng)具有現(xiàn)實(shí)意義。本文基于GARCH模型度量了所選擇的四支指數(shù)基金的CoVaR來研究我國指數(shù)基金與金融市場之間的風(fēng)險(xiǎn)溢出效應(yīng),并選取了傳統(tǒng)股票型開放式基金作為對照。經(jīng)過實(shí)證研究本文發(fā)現(xiàn),第一,從在險(xiǎn)價(jià)值的數(shù)值來看我國指數(shù)基金風(fēng)險(xiǎn)水平相較傳統(tǒng)開放式基金處于較低水平,符合指數(shù)基金理論上的優(yōu)點(diǎn),但是指數(shù)基金的平均收益低于本文選擇的傳統(tǒng)型基金。第二,我國指數(shù)基金對金融市場存在負(fù)的風(fēng)險(xiǎn)溢出效應(yīng),而匯豐晉信大盤股票A對于金融市場則存在正的風(fēng)險(xiǎn)溢出效應(yīng),這說明了指數(shù)基金與傳統(tǒng)的開放式基金的風(fēng)險(xiǎn)特征不同,且指數(shù)基金易受到金融市場波動(dòng)的影響。

本文得到如下啟示:第一,雖然近年我國指數(shù)基金發(fā)展迅速,但是由于起步較晚以及我國金融市場尚不完善等原因目前還沒有完全發(fā)揮其理論上存在的優(yōu)勢,我國指數(shù)基金規(guī)模占公募基金規(guī)模比例不足10%,而美國指數(shù)基金占美國共同基金市場規(guī)模的36%,且我國指數(shù)基金目前并沒有對金融市場產(chǎn)生正向的風(fēng)險(xiǎn)溢出效應(yīng),因此我國指數(shù)基金依然還有很大的發(fā)展空間。第二,經(jīng)過實(shí)證分析發(fā)現(xiàn),雖然指數(shù)基金旨在跟蹤市場指數(shù),分享市場整體收益,但是由于各指數(shù)基金的跟蹤方法不盡相同,導(dǎo)致各指數(shù)基金的表現(xiàn)有著較大的差別,因此我們需要進(jìn)一步完善指數(shù)基金的跟蹤模型,構(gòu)建更合理的投資組合,以期最大限度發(fā)揮被動(dòng)投資的優(yōu)勢。第三,隨著我國金融體制的不斷完善、金融創(chuàng)新的不斷推進(jìn),各子市場以及各種金融資產(chǎn)之間的聯(lián)系越來越緊密,這給金融風(fēng)險(xiǎn)在金融系統(tǒng)內(nèi)傳染創(chuàng)造了條件,且在發(fā)生極端事件時(shí)更容易發(fā)生風(fēng)險(xiǎn)傳染。近年來國內(nèi)外資本市場上意外頻頻發(fā)生,2020年新冠疫情的沖擊和美股兩周三次熔斷就是離我們最近的例子,為了保障我國金融市場面對風(fēng)險(xiǎn)事件的沖擊依然能夠安全穩(wěn)健運(yùn)行,讓金融更好地服務(wù)于實(shí)體經(jīng)濟(jì),推進(jìn)我國經(jīng)濟(jì)高質(zhì)量發(fā)展,需要更加重視金融風(fēng)險(xiǎn)的防控,建立完善的宏觀審慎風(fēng)險(xiǎn)防范機(jī)制。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

投資與理財(cái)(2009年21期)2009-11-17 09:59:46

投資與理財(cái)(2009年18期)2009-09-30 06:18:16

投資與理財(cái)(2009年15期)2009-08-22 07:35:46