特質波動率存在性及其影響研究

——基于滬深A股

2020-10-21 04:14:00李欣

銅陵學院學報 2020年2期

李 欣

(安徽工業大學,安徽 馬鞍山 243000)

一、引言及文獻回顧

傳統的投資組合理論認為,只有系統性風險需要得到風險補償,而像特質波動率等非系統性風險可以通過投資組合消除,不需要風險補償。然而現實的金融市場并不是完全有效市場,由于賣空限制,風險偏好和信息不對稱等原因,有一部分非系統性風險無法分散,會影響投資者的預期收益水平,而部分無法分散的風險與預期收益之間的負相關關系被稱為特質波動風險。基于Fama-French三因素模型,結合我國股票市場的實際,用流通市值比代替賬面市值比對我國滬深A股特質波動風險的存在性進行研究。

特質波動風險對于資產組合預期收益的作用,不同的學者之間存在分歧,一部分學者認為特質波動風險與股票的預期收益率成正相關關系。Black,Jensen和Scholes(1972)通過實證研究發現特質波動率影響股票的預期收益,這與資本資產定價模型中的非系統性風險不影響收益的結論相悖[1]。Merton(1987)認為,由于信息不對稱和投資者信息分析能力水平的差異,投資者更傾向于投資于自己所熟知的證券,并期望更高的風險溢價。Merton從供求的角度說明了特質波動率和股票預期收益之間存在正相關關系[2]。Goetzmann&Kumar(2004)經過研究發現,由于投資者的教育經歷和風險偏好等各種現實因素的限制,投資者不可能通過充分的投資組合對特質波動率進行有效的分散,因此對于無法分散的特質波動率,投資者期待更高的風險補償,即Goetzmann等認為特質波動率和預期收益率之間存在正向的比例關系[3]。也有一部分學者認為特質波動率與股票預期收益成負相關關系,即股票市場存在“特質波動率之謎”。Ang et al.(2006,2009)基于 Fama-French 模型,研究美國股票市場的特質波動率,發現特質波動率和股票的預期收益之間存在明顯的負相關性,而且這種相關性在加入多個風險控制因子后并沒有減弱,說明這種負相關性是普遍存在的[4][5]。Guo和Savickas(2010)利用CAPM模型,發現特質波動率和股票收益橫截面存在負相關關系[6]。影響特質波動風險的原因主要有兩個,其一是私有信息。Lee等(2002)公司信息透明程度是影響股價波動的重要原因。信息越透明,股票特質波動越大,反之股價中含有更大的噪聲信息,股票特質波動小[7]。其二是錯誤定價。Boehme(2009)股票市場更多的體現樂觀主義的信息,而忽視了悲觀主義的信息,導致了股票價格被高估[8]。我國學者對于股市的特質波動風險的研究主要從賣空限制和異質信念兩方面入手進行。楊華蔚和韓立巖(2009)經過實證研究發現,由于中國股票市場缺乏賣空限制,股價更多的體現樂觀投資者的行為,導致收益率被高估,這是形成特質波動率的重要原因[9]。李竹薇(2014)利用HP濾波法發現,特質波動率對股票截面收益的作用在不同的期限有不同的表現,在長期,特質波動率與股票收益成正比例關系,在短期,特質波動率與股票收益成反比例關系[10]。劉維奇和邢紅衛等(2014)基于Fama-MacBeth三因子模型,對我國股市“特質波動率之謎”的存在性進行研究,發現投資者對于某些股票的偏好是形成特質波動率的主要原因[11]。熊和平和劉京軍等(2018)基于分位數回歸模型對我國滬深A股進行研究,發現在不同的分位數水平上,特質波動率和股票預期收益之間呈現不同的相關性,在低分位水平下特質波動率與股票預期收益呈負相關關系,而在高分位水平下特質波動率則與股票預期收益之間呈顯著正相關關系[12]。本文選取2006年1月至2019年3月上海和深圳證券交易所的所有上市A股為研究樣本,利用Fama-French三因子模型對我國特質波動風險的存在性進行研究,發現我國A股市場不存在“特質波動率之謎”,特質波動風險對于股票截面收益的影響是正向的,而這種相關性不受其他因素的影響。

二、數據來源和模型設定

(一)樣本來源和數據處理

本文以上海證券交易所和深證證券交易所所有上市A股為研究對象。由于我國于2005年進行了全面的股權改革。所以本文的樣本區間為2007年1月至2019年3月。共159個樣本數據。為了降低非流通股票在加權過程中的影響,本文所有數據都進行總市值加權處理,所有數據均來自銳思數據庫。

樣本選取如下:ST、*ST由于股價波動幅度過大,予以剔除,同時剔除已經停牌退市的股票;以中國人民銀行公布的三個月定期存款利率進行月度處理后的數據為無風險利率。為保證數據的有效性,只保留月交易量大于等于10天的股票數據。

本文以投資組合的月超額收益率作為被解釋變量,投資組合的月超額收益率等于投資組合的月收益率減去月無風險利率。其中月度無風險利率按照中國人民銀行公布的三個月定期存款利率經折算后得到的同期月存款利率。所有數據分別按照市值規模以及賬面市值比各分為五組,交叉分組共25組,市場溢價因子(MKT)通過股票市場投資組合的月超額收益率衡量,具體公式為:

(其中RMT是市場累計月收益率,RFT是通過央行公布的三個月定期存款利率月處理數據進行計算。)

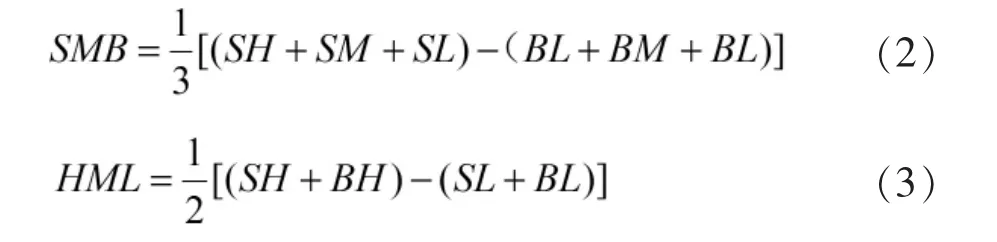

將上海和深圳所有上市A股按照市值的大小分為兩組,大市值組合(B)和小市值組合(S);根據賬面市值比分為三組,高賬面市值比(H),中等賬面市值比(M)和低賬面市值比(L)。分組完成后,計算 SMB(小規模市值投資組合減去大規模市值投資組合)和HML(高賬面市值比的投資組合減去低賬面市值比的投資組合)。

具體公式如下:

本文基于Fama-French三因子模型,以回歸結果的殘差項的標準差作為特質波動率的代理變量,回歸方程如下:

(其中Rit為股票i在考慮現金紅利再投資情況下,在第m月t日的回報率,Rft是在第m月t日的無風險利率,MKTt、SMBt和HMLt分別代表在第m月t日的市場風險溢價因子、規模因子和價值因子。αim、βim、sim和him是股票i在m月常數項、市場風險溢出因子、規模因子和價值因子的回歸系數。εit是股票i在t日的回歸殘差。)

特質波動率通過Fama-French三因子模型回歸的殘差計算:

(N是股票i在第m月的交易天數。std(εit)是股票i在m月回歸殘差的標準差。)

(二)控制變量的選取

異質信念:交易量和換手率是衡量異質信念的常用指標,但是由于交易量在不同規模的上市公司之間存在較大差異,所以本文以股票的月換手率衡量異質信念。

反轉效應:周琳杰(2002)[13]基于深滬兩市1995-2000年的股票交易數據,研究發現為期一個月的動量策略的超額收益顯著優于其他期限的策略。所以本文以持有期前一個月的累計收益作為衡量股票翻轉效應的指標。

市盈率:市盈率是衡量上市公司股票價值的有效指標。

(三)Fama-Macbeth截面回歸

以股票的超額收益率作為被解釋變量,以特質波動率、三因子回歸的系數和上述控制變量作為解釋變量,具體回歸方程如下:

三、實證結果

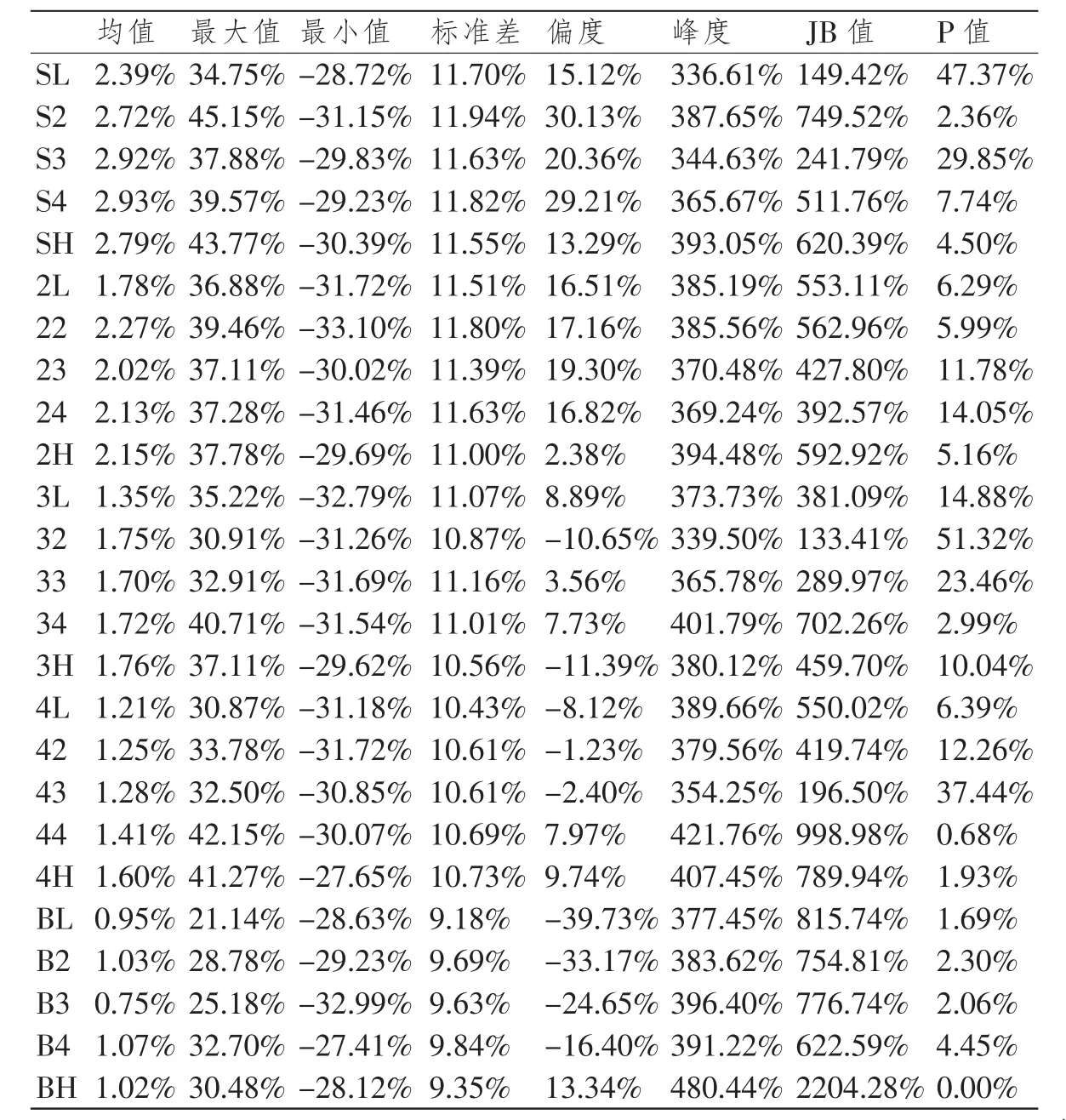

首先對25組不同市值和賬面市值比的超額收益率進行描述性分析。如表1所示,在同一規模的投資分組中,賬面市值比越高的組合,其月超額收益率的均值越高。在同一賬面市值比的分組中,月超額收益率的均值隨著規模的增大而下降。由此可見,規模大小對月超額收益率有負向影響,而賬面市值比對月超額收益率有正向的影響。同時,在同一賬面市值比的組合中,月超額收益率的標準差隨著規模的增大而下降,說明低賬面市值比相較于高賬面市值比有更大的風險。

表1 25組超額收益率的描述性統計

如表2所示,在總市值加權的條件下,三因子都是正向指標,市場溢價因子和規模因子表現為左偏,賬面市值比因子表現為右偏。規模因子對股票市場的平均溢價最大,為1.05%。賬面市值比因子的均值最小,為0.20%。市場溢價因子的波動幅度最大,其標準差為8.64%。

表2 三因子的描述性統計

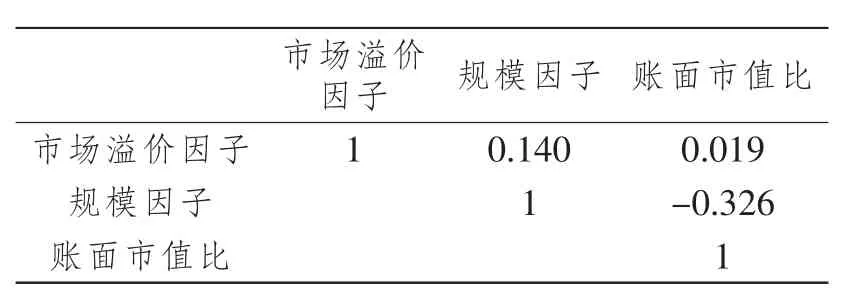

如表3所示,市場溢價因子和規模因子以及賬面市值比都是正相關關系,而規模因子和賬面市值比因子是負相關關系。雖然賬面市值比和規模因子表現為負相關,但是兩者的相關系數是最大的,其絕對值為0.326。

表3 三因子的相關性

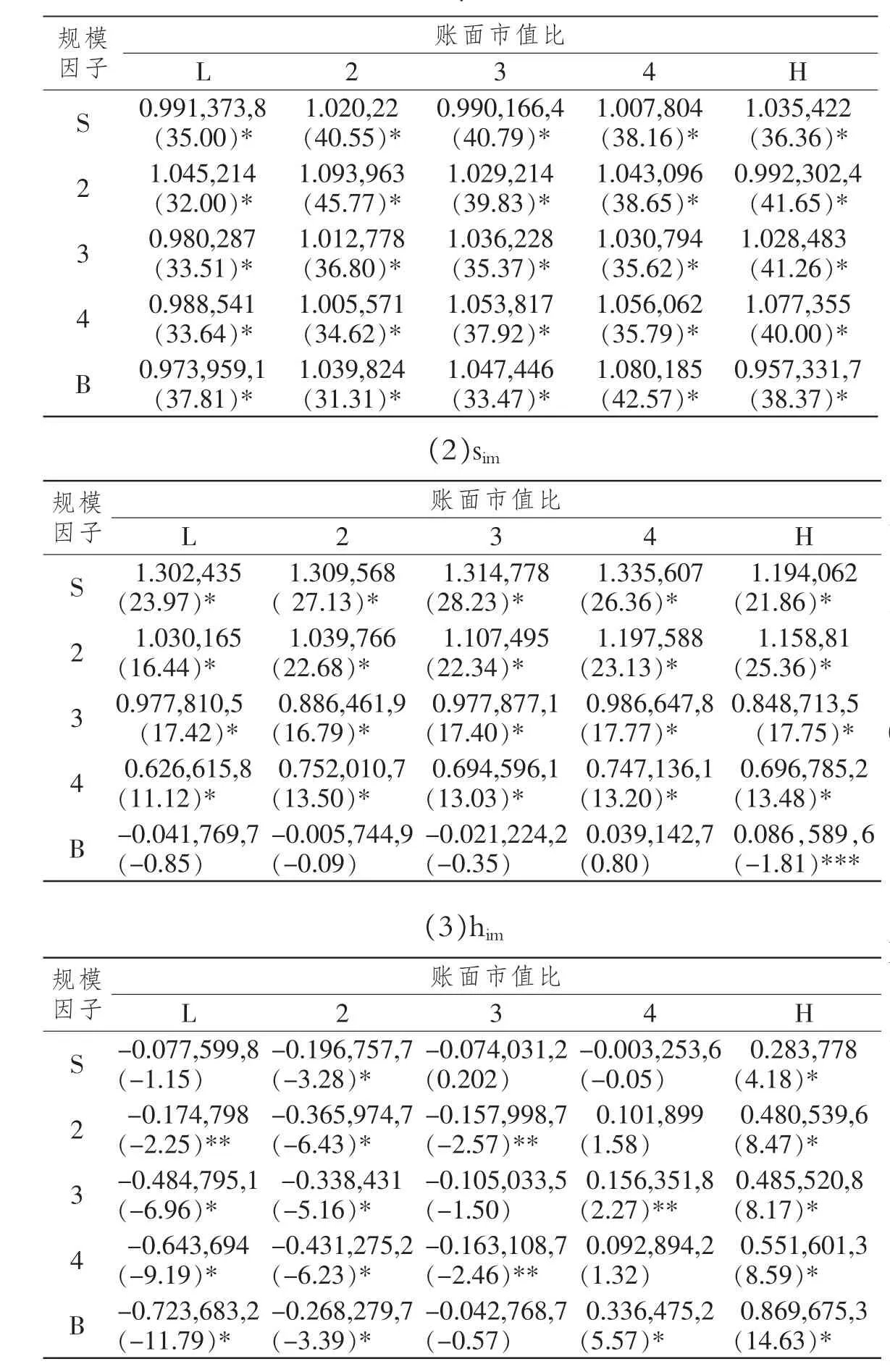

如表4(1)所示,市場溢價因子的系數(β)在不同的規模因子和賬面市值比的組合中,均穩定在1左右,表明市場溢價因子并沒有因為規模因子和賬面市值因子的加入而被削弱。同時在所有的組合中,市場溢價因子都在1%的水平下顯著。

如表4(2)所示,除最大規模因子分組外,其他組合中的規模因子的系數(s)均為正數,說明規模因子與超額收益率之間基本呈現正相關的關系。而在最大規模因子分組中,除與最高賬面市值比組合的系數在10%的水平下顯著,其他四組均不顯著,可以忽略不計。驗證了Fama-French三因子關于規模因子與超額收益率成正比的假設。同時可以看出在同一賬面市值比的分組下,隨著規模因子的增大,其系數會降低。

如表4(3)所示,除個別組合外,賬面市值比因子的系數均為負數,說明超額收益率隨著賬面市值比的增加而減小。這與Fama-French三因子模型關于賬面市值比喻超額收益率成正比的假設相悖。而且在不同的規模因子下,都有表現不顯著的賬面市值比。

由于我國存在賬面美化的成分,可能導致賬面市值比失真的現象,所以本文以流通市值比代替賬面市值比,進行三因子回歸。

表4 多元線性回歸結果(1)βim

首先對規模因子和通市值比進行相關性檢驗,結果如表5所示,規模因子和流通市值比的相關系數為負,與規模因子和賬面市值比的相關系數的方向一致,且規模因子和流通市值比的相關系數為-0.018,顯著小于規模因子和賬面市值比的相關系數。

表5 規模因子和流通市值比的相關性

如表6所示,選擇賬面市值比的情況下,只有市場溢價因子的回歸系數是顯著的,而規模因子和賬面市值比因子均不顯著。而在選擇流通市值比的情況下,規模因子在5%的水平下顯著,市場溢價因子和流通市值比在1%的水平下顯著。所以選擇流通市值比作為三因子模型的因子,比選擇賬面市值比因子更加適合我國股票市場的實際情況。

表6 賬面市值比和流通市值比較分析

在進行截面回歸之前,先進行前期的相關檢驗。如表7所示,在7個維度下,特征值均不為0,而且條件指數均除了第7個維度外,特征值均小于30,說明變量之間不存在共線性問題。

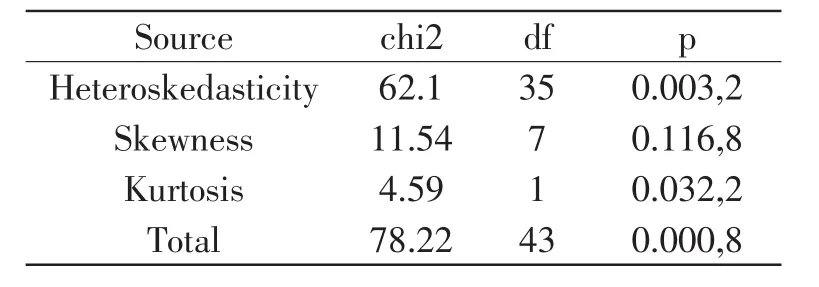

如表8所示,P值等于0.000,8,顯著小于0.05,拒絕原假設,不存在異方差問題。

如表9所示,BG檢驗的P值為0.008,4,在1%的顯著性水平下拒絕原假設,即序列存在自相關問題。

由于序列存在自相關問題,本文用Newey-West來進行修正。如表10所示,特質波動風險、市場溢價因子、規模因子和流通市值比因子都在1%的水平下顯著。特質波動風險、市場溢價因子和流通市值比因子與股票的月超額收益率表現為負相關的關系,規模因子與股票的月超額收益率表現為正相關的關系,而這種關系并沒有因為加入換手率、前一個月的累計收益和市盈率而發生改變。說明他們對于股票截面收益的影響是穩健的,不受外部效應的影響。

四、結論

本文利用我國A股市場的月股票數據為樣本,對我國股票市場特質波動風險對股票截面收益的影響進行分析,并檢驗了其穩健性。以經過月處理的三因子回歸殘差為特質波動風險,利用Fama-MacBeth對特質波動風險和股票的月超額收益率進行回歸分析,研究結果發現,兩者存在顯著的正相關性。說明我國A股市場不存在“特質波動率之謎”,隨后加入賣空限制、反轉效應和市盈率三個控制變量后,發現對特質波動風險的回歸系數基本沒有影響。所以我國特質波動風險對股票超額收益率的影響是正向的,且這種正相關性不受外部因素的影響。

表7 共線性檢驗

表8 異方差檢驗

表9 自相關檢驗

表10 Fama-Macbeth截面回歸結果