貸款服務增值稅制度的“營改增”檢思與優化

2020-10-20 05:51:14任超鄭健豐

金融發展研究 2020年9期

任超 鄭健豐

摘 ? 要:我國完成營業稅改增值稅改革后,對金融服務普遍征收增值稅。“營改增”是為了減少重復征稅、降低稅負,部分貸款服務進項稅可抵扣以及融資租賃直租業務可抵扣增值稅的制度設計顯示了“營改增”的成果。但是貸款服務的增值稅政策基本延續了營業稅時期的特點,在直接貸款服務領域稅收優惠政策繁多,貸款服務抵扣鏈條斷裂的問題依舊嚴重,融資租賃增值稅制度設計邏輯混亂導致法律風險增大,出口貸款服務適用免稅幾近不可能等現實問題,導致我國金融服務業并未實現真正的“營改增”目標。因此,在借鑒和比較各國貸款服務增值稅制度的基礎上,需要進一步優化我國貸款服務增值稅:在直接貸款領域,統一稅收規范,普遍適用低稅率;在融資租賃領域,理順融資租賃增值稅制度設計邏輯,適用同一貸款服務增值稅制度;在出口貸款服務領域,擴大免稅適用范圍,并積極向出口金融服務零稅率政策改革。

關鍵詞:營改增;貸款服務;增值稅;稅收改革

中圖分類號:F830.5 ? 文獻標識碼:B ?文章編號:1674-2265(2020)09-0059-08

DOI:10.19647/j.cnki.37-1462/f.2020.09.009

在2016年5月1日之前,我國貸款服務和許多其他服務的供應都要按照營業稅制度進行征稅。作為一種流轉稅,營業稅制度具有稅收級聯效應,服務提供商無法確認為提供服務支出而產生的進項稅。2016年,我國完成了營業稅改征增值稅的改革,對金融服務普遍征收增值稅。然而,我國適用于貸款服務的增值稅規則與傳統的增值稅規則存在顯著差異。少量銀行間貸款和中央銀行發放的貸款是免稅的,但是否定了貸款人和借款人的進項稅抵扣。大多數貸款都是全額納稅,以利息總額作為稅基,借款人和貸款人均無權就貸款或相關收購申請進項稅收抵扣。所有這些特征都是復制了營業稅的稅收級聯效應的結果,貸款服務增值稅的“營改增”改革實則剛剛起步。

一、我國金融業貸款服務增值稅制度的發展

(一)我國金融業貸款服務增值稅制度的發展

“金融保險業”最先出現在1993年發布的《中華人民共和國營業稅暫行條例實施細則》①中,但是并沒有明確規定具體含義。同年,國家稅務總局發布的《營業稅稅目注釋(試行稿)》規定,“金融保險業”中的金融包括“貸款、金融租賃、金融商品轉讓、金融經紀業和其他金融業務”②。

在1994年1月1日至2016年4月30日期間,我國提供貸款服務的納稅主體須繳納營業稅,標準稅率為5%,稅基為供應商的總營業額③,在1997年至2001年期間,暫時將營業稅稅率由5%上調至8%④。顯而易見,這樣的制度安排意味著是對總收入(包括總利息)征稅,而不是對中間服務的實際成本⑤征稅,沒有確認成本,也沒有對用于提供貸款的支出產生的進項稅進行抵扣。由于貸款利率受到嚴格監管⑥,金融機構無法將此類稅負轉移給借款人。

供應鏈上發生的交易數量越多,級聯的營業稅就越多,貸款機構因為無法轉移負擔給消費者從而減少了利益。“金融業不能抵扣進項稅額使得金融企業更愿意使用自身所提供的服務業,而不愿意進行業務外包”(胡怡建等,2014)[1]。為了減少級聯稅負,許多金融機構垂直整合了許多服務功能,將銀行、咨詢、會計、物流和IT等納入一個機構。雖然垂直整合的業務結構將應稅外部交易轉換為非應稅內部交易,但與外部專業服務相比,可能會導致效率低下。

2012年1月以來,我國一直在進行稅制改革,逐步將營業稅制轉變為增值稅制⑦。“其中金融服務增值稅課征規則的創制難度最大,可資借鑒的域外經驗最少”(葉姍,2018)[2],直到2016年5月1日,在改革的最后階段,貸款服務才與其他金融服務一起向增值稅制度轉變,此后,對貸款服務征收增值稅。

2016年3月,隨著金融服務業由營業稅向增值稅轉型,國家稅務總局和財政部發布通知,進一步明確了適用增值稅的金融服務包括四類金融活動(《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》,2016):貸款服務、直接收費金融服務、保險服務、金融商品轉讓。根據2019年11月27日發布的《中華人民共和國增值稅法(征求意見稿)》,將“銷售金融商品”從“服務”中單列,調整后的增值稅的征稅范圍為,在境內銷售貨物、服務、無形資產、不動產和金融商品,以及進口貨物。

(二)我國金融業貸款服務增值稅制度簡介

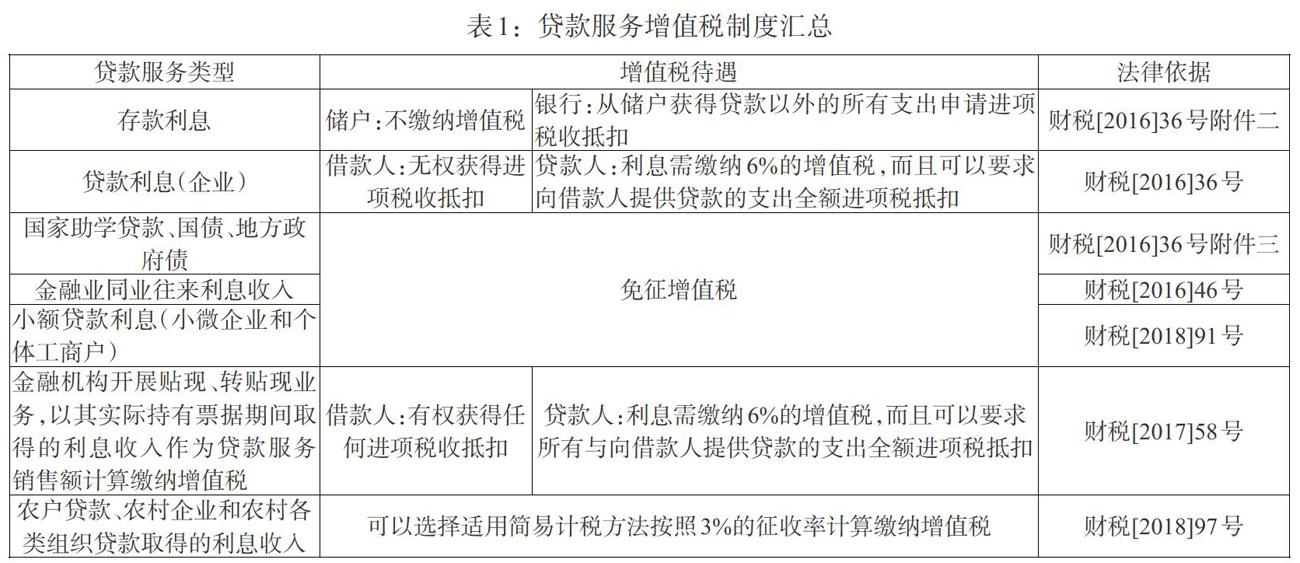

1. 直接貸款服務增值稅制度。凡從事金融活動的單位和個人,均適用增值稅制度中有關貸款服務增值稅的政策。凡營業額超過一般增值稅起征點的,必須在一般增值稅制度下登記,按已付或應付利息總額繳納6%的增值稅,并要求將成本支出的進項稅進行抵扣,而那些營業額低于起征點的經營者,減免3%的增值稅,并且沒有進項稅抵扣的權利。

我國的金融部門受到高度監管,適用于貸款的增值稅規定主要針對正規部門,主要是銀行和其他常見的貸款安排,后者包括了繞過金融機構直接向借款人發放貸款。如前所述,貸款服務的稅基是貸款的應付利息總額,增值稅制度對直接貸款交易提供了五種不同的處理(見表1)。

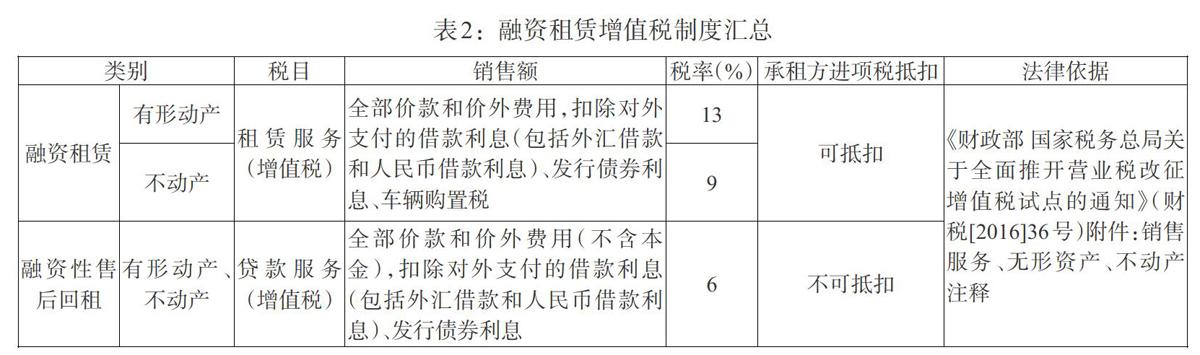

2. 融資租賃增值稅制度。我國增值稅制度將融資租賃、貸款服務分列不同行業適用不同的增值稅待遇。融資租賃將“融物”與“融資”結合,相較于傳統的貸款服務雖然存在比較顯著的差別,但是將兩種經濟實質近乎一致的市場行為分列不同子目有悖于增值稅制度內在邏輯。我國會計準則將融資租賃視為借款人的貸款和資產收購,但國家稅務總局以與經營租賃相同的方式處理融資租賃。并且我國對有權提供融資租賃的主體進行了限制,根據36號文規定,“經人民銀行、銀監會或者商務部批準從事融資租賃業務的試點納稅人”才可以提供融資租賃服務,即由獨立的金融租賃公司提供這些服務。

在我國增值稅制度語境下,融資租賃和融資性售后回租屬于不同的行業,兩者存在許多制度上的差異(見表2)。在世界范圍內,融資租賃的交易方式有直租、轉租和回租三種(陳少英,2012)[3]。我國增值稅法中的融資租賃指代的是融資租賃的“直租”交易,融資性售后回租實則為融資租賃的“回租”交易。令人費解的是我國增值稅制度將兩者進行了鮮明的區分和截然不同的制度安排。

雖然從經濟和會計角度看,這兩種融資租賃是相同的,但增值稅的法律規定將兩者區別開來,單獨規定了融資性售后回租業務,并將其作為貸款交易進行會計處理。因此,融資性售后回租交易都要遵守適用于銀行貸款服務的增值稅規則,即對每筆付款中被視為利息的部分征收不可抵扣的增值稅。值得注意的是,36號文同樣規定可以進行融資性售后回租業務的主體是“經人民銀行、銀監會或者商務部批準從事融資租賃業務的試點納稅人”,因此批準從事融資租賃業務的機構既可以從事融資租賃業務也可以從事融資性售后回租業務。

3.出口貸款服務。在營業稅納入增值稅之前,我國的增值稅制度并沒有對出口貨物實行完全的零稅率制度。第一個真正的零稅率出口規則是將服務從營業稅向增值稅轉移的同時實施的。我國增值稅的基本原則與OECD的“目的地原則”保持了一致,即稅收應當完全在最終消費地征收而不是生產地的國家征收。我國的出口增值稅零稅率制度不適用于所有出口服務,但適用領域范圍廣泛,包括信息技術外包服務、技術性業務流程外包服務、技術性知識流程外包服務⑧。值得注意的是,該文件列舉的出口適用增值稅零稅率條件的服務并不包括金融服務。但是,在36號文附件4中提及了出口金融服務可免稅的條款⑨,該條款因為模糊難以適用,因此國家稅務總局發布的《營業稅改征增值稅跨境應稅行為增值稅免稅管理辦法(試行)》又詳細解釋了適用出口金融服務免稅條款的具體范圍。

結合兩份文件對出口金融服務的規定,可歸類為免稅服務的出口金融服務需要符合以下三個標準:(1)金融服務必須是針對或與獲取借款人與貸款人之間的貨幣資金融通及其他金融業務有關的,且雙方均位于中國境外。(2)此類金融服務與我國境內的任何貨物、無形資產或不動產無關。(3)金融服務提供商就提供金融服務向借款人或貸款人收取明確費用。

二、貸款服務“營改增”的突破與徘徊

(一)貸款服務“營改增”的突破

與傳統增值稅制度下將所有貸款都作為免稅供應品處理的方式相比,我國在貸款領域的增值稅制度設計在消費貸款和商業貸款方面其實更具優勢。因為免稅相較于標準稅率的優惠程度取決于,免稅商品是賣給最終消費者(在此情況下免征的銷項增值稅超過了不可申請抵扣的進項增值稅),還是賣給其他企業(在此情況下任何銷項增值稅總能被消除,因此不可抵扣的進項增值稅是純額外成本)(胡怡建等,2014)[1]。通過將貸款分類為應稅貸款或者是超出增值稅范圍的貸款,我國制度允許貸款機構和注冊的一般增值稅借款人為所有與發放或獲得貸款相關的支出申請進項稅額抵扣,這一小小的讓步遠遠超過了對利息總額征稅且不得抵扣進項稅的傳統增值稅制度,傳統增值稅制度造成了沉重的、層層疊疊的稅收負擔,扭曲了金融決策,影響了銀行在國際金融領域的競爭力。

(二)直接貸款增值稅制度存在的問題

1. 稅收優惠政策繁多。特殊規則比比皆是,銀行存款被視為超出增值稅征稅范圍,對其不征收銷項稅,但是對相關的支出可以享受進項稅抵扣。少數銀行間貸款和中央銀行貸款被列為免稅范圍,其他利息支付則是“應納稅但不可抵扣進項稅”,即對利息征收增值稅,給予出借人非借款人進項稅抵扣的權利。這些減免稅優惠項目延續了營改增前的制度安排,旨在實現平穩過渡,但是這類優惠在增值稅體系語境下存在諸多顯著的缺陷。首先,貸款服務的免稅優惠導致增值稅抵扣中斷,影響增值稅抵扣實施,這直接加重產業鏈稅收負擔;其次,稅收優惠有損稅收中性,部分貸款服務減免稅導致銀行間或各類貸款服務間稅負不平衡;再次,優惠政策可能促使上下游企業聯手避稅,導致稅收流失。更值得注意的是,有一部分貸款不僅需要繳納增值稅,并且購進服務產生的進項稅不可抵扣,這樣的貸款服務增值稅制度安排破壞了增值稅抵扣的實施,并且如果借款人是企業的情況下,對產業鏈稅收負擔的影響甚至超過免稅導致的產業鏈稅收負擔。

2. 貸款服務免稅導致抵扣鏈條斷裂。利息是一種比較復雜的價格,其中包含資本的真實成本、通貨膨脹的因素和中間媒介的成本(泰特,1992)[4]。貸款服務中,分別確認銀行為儲戶和借款人提供金融服務的對價數額由此確認銀行的進項稅額和銷項稅額的做法近乎不可能,因此大多數國家的增值稅制度均對金融服務實行免稅(瑟仁伊,2006)[5]。我國貸款服務與傳統增值稅規則類似的是,適用于貸款服務的增值稅是對總收入征收的,但在此特定情況下,轉移的資金并不等于所提供的服務的價值。由于對利息增值稅借款人沒有任何進項稅收抵免,而對貸款人的利息總額征稅,造成了層疊效應,這種過度征稅將貫穿整個稅收鏈條。由于中間環節免稅導致成本增加的問題,銀行會提高貸款服務價格,貸款企業由于沒有進項增值稅額,為彌補其上升的成本,其向下游所要的價格也會上升。但增值稅只是作為一種利息附加費,難以體現在貸款服務的價格中,這將加重金融企業的成本,削弱其競爭力。

(三)融資租賃增值稅制度存在的問題

1. 融資租賃與貸款服務區別對待造成的避稅風險。融資租賃和貸款服務分列不同行業適用不同增值稅待遇最大的風險就是為避稅創造了空間。融資租賃是以融物的方式達到融資目的的一種具有投資性質的交易行為,但是增值稅制度將融資租賃納入租賃服務范圍,成為一種租賃服務。本質上為融資性質的融資租賃在法律上被納入租賃服務范圍,成為應稅服務,因此,從經濟角度觀察,融資租賃可以被重新定義為一種普通的應稅貸款,借款人即承租人能夠收回對“租賃”付款繳納的所有增值稅。

法律可以顯著改變稅收歸宿,特別是當兩種交易從經濟實質的角度觀察近乎一致時。貸款服務可以通過對交易形式的安排,成為融資租賃,由此將貸款服務轉化為一套應稅并且可抵扣的服務產品。立法者必然也發現其中的缺陷,因此,對金融服務商提供融資租賃設備的資格施加限制以避免因法律漏洞造成稅收的大規模損失,但是這種顯而易見的法律漏洞勢必是一大隱患。

2. 增值稅制度差異扭曲融資租賃行業。財政部和國家稅務總局于2013年12月聯合發布了《關于將鐵路運輸和郵政業納入營業稅改征增值稅試點的通知》(財稅[2013]106號文),規定有形動產融資租賃業務的借款利息和發債利息可以抵扣融資租賃業務銷售額。與此同時,承租人通過融資租賃業務購進設備所含的增值稅卻不能抵扣。因為我國增值稅制度自2009年1月1日起由生產型增值稅向消費型增值稅轉型,允許企業抵扣新購入設備所含的增值稅,但新的政策并不適用于融資租賃購進的設備。承租人通過融資租賃一方面可以緩解資金壓力,但另一方面卻會因為無法抵扣購進設備的進項稅,導致成本增加。

在金融業“營改增”前,有形動產融資租賃實行差額征稅政策的背景下,有形動產售后回租業務存在利用稅率差異的套利空間,導致“貸轉租”(運用售后回租的方式替換銀行貸款,套取融資租賃行業差額征稅優惠政策利潤)業務的興起。財稅[2016]36號文重新將融資租賃售后回租業務劃分為貸款服務,不再享受進項稅額抵扣,這直接扼殺了“貸轉租”業務(宰金勇,2016)[6]。但是真正激活融資租賃直租業務的是差額征稅政策和稅率,稅率差別理論認為,融資租賃之所以存在的最主要原因是承租企業和融資租賃企業能從融資租賃資產中得到不同程度的稅收利益(陳少英,2012)[3]。不管是從實踐還是從稅收邏輯上來說,將同屬于融資租賃的融資租賃直租業務和融資租賃回租業務(融資性售后回租)分屬適用不同增值稅處理會造成法律自身邏輯混亂并增加實踐中金融企業的遵從成本。

(四)出口貸款服務增值稅:定義不清,免稅范圍狹窄

增值稅的免稅有兩種形式:第一種形式是零稅率。這意味著銷售不用納稅,而進項稅可以全額抵扣。最終消費的實際稅負為零。第二種形式為免稅,意即銷售不用納稅,但同時也不能抵扣進項稅額。(瑟仁伊,2006)[5]。出口金融服務的免稅政策在36號文附件4《跨境應稅行為適用增值稅零稅率和免稅政策的規定》第二條中規定:“境內的單位和個人銷售的下列服務和無形資產免征增值稅,但財政部和國家稅務總局規定適用增值稅零稅率的除外。”由此可見我國在服務出口環節有免稅和零稅率兩種增值稅處理,而出口金融服務應該適用增值稅免稅服務。

但是因為出口金融服務定義狹窄導致其適用空間有限,根據現行出口金融業務的相關規定,只有境內金融機構為境外單位之間或境外單位和個人之間提供的金融服務才適用免稅,這種情況對于境內金融機構而言幾無適用的空間。有資格享受這一增值稅免稅的出口服務的一個例子是,我國銀行作為貸款機構向兩家均位于中國境外的借款人發放的貸款提供咨詢服務,這項貸款不能以任何方式以位于中國的貨物或資產作為擔保,我國銀行對貸款方或借款方收取明確的咨詢費。然后,我國的銀行將從其收到的咨詢費中免除我國的增值稅,同時,它將無法為用于咨詢服務支出產生的進項增值稅申請任何抵扣。增值稅制度中規定的出口金融服務與實際場景中的出口金融服務相去甚遠,因此金融機構無法在現實的出口金融業務中享受免稅服務。

可以說,由于沒有任何零稅率規則,甚至沒有對其他出口金融服務提供豁免,我國金融機構在與競爭對手的競爭中處于非常不利的地位。為了規避這些規定,我國金融機構必須為海外業務提供資金,并通過海外業務開展離岸活動。這直接阻礙了我國金融機構在國際領域發揮更大的作用,并與將上海打造成為國際金融中心的既定目標相背離。

三、貸款服務增值稅的域外經驗

(一)直接貸款服務增值稅

歐盟對金融業采取征稅、免稅及零稅率三種課稅方式全面征收增值稅,貸款服務享受的是免稅待遇。增值稅指令第135(1)(b)條中的免稅范圍涵蓋所有類型貸款,無論是擔保貸款、抵押貸款等,還是無擔保貸款以及與企業和私人客戶有關的貸款。貸款服務免征增值稅導致為提供貸款服務的進項稅額無法抵扣,增加了金融機構提供貸款服務的成本,但是這種政策選擇實則是因貸款服務價值難以明確、收入性質難以區分和征管成本收益的妥協。歐盟規定成員國可自行決定,允許納稅人對第135(1)(b)條所述的金融交易有征稅的選擇權;根據《增值稅指令》第137條的規定,如果成員國選擇這樣做,就必須制定關于這種選擇權實施的詳細規則。該條款授權成員國能夠向應稅人提供一種政策工具,以減輕企業對企業(B2B)金融交易中增值稅的級聯效應。

澳大利亞的金融機構可以在貸款服務增值稅中按25%的比例抵扣進項稅額。部分可抵扣的方法可以一定程度上減少重復征稅的問題,也一定程度上避免了抵扣鏈條不完整的問題,但是稅收征管成本會相應提高。新加坡的貸款服務政策與澳大利亞相似,在免稅的基礎上,允許金融機構在提供貸款服務時進行一定比例的進項抵扣。新加坡的抵扣方法有兩種:特殊法(special method)和固定比例抵扣法(fixed input tax recovery method)。特殊法允許金融機構向增值稅納稅人提供貸款服務時,可抵扣為提供這部分服務而發生的進項稅款;固定比例抵扣法不需要區分其服務是否提供給增值稅納稅人,只是根據金融服務的不同行業,采用固定比例進行抵扣。

新西蘭是唯一對增值稅鏈條中的貸款服務采取零稅率政策的司法轄區,這一政策比免稅政策更為徹底,將全部金融業務納入增值稅征收,對貸款服務征稅并允許抵扣全部進項稅額。這種完全的零稅率政策可以解決對企業過度征稅的問題,并減輕了最終消費者稅收負擔。

新加坡允許與企業客戶免稅供應相匹配的進項稅額抵免,實現的功能等同于新西蘭零稅率系統,從而引發一個顯而易見但是又值得深究的問題是,為什么事實上的貸款服務零稅率制度只在兩個法域使用(在新西蘭明確使用,在新加坡隱含使用)。答案可能是,如果目前對企業貸款服務過度征稅的現象得到了糾正,而沒有對最終消費借款人的稅收不足情況進行相應的立法修正,那么政府可能將在財政收入方面承擔相應的不利后果。

(二)融資租賃增值稅

融資租賃在歐盟增值稅指令中享受免稅,是貸款核心業務范圍之一。一般來說,融資租賃被視為增值稅普通(非融資)租賃。貸款要素被認為是租賃服務不可分割的一部分,租賃服務作為主要供給決定了包括利息部分在內的整個對價適用同樣的增值稅制度。貸款要素也因此被認為與租賃活動更緊密地聯系在一起,因此從增值稅的角度來看,兩者形成了單一的經濟供應,在這一點上,歐洲法院更傾向于將貸款要素視為獨立的(且免稅的)服務。歐盟委員會已批準這一立場,并建議在新的實施條例中加入一項規定,根據該規定,“分期付款和融資租賃安排中的貸款因素構成了分期付款和融資租賃本身的一部分,貸款服務的對價構成分期付款和融資租賃對價的一部分”,則這樣的貸款服務不可以享受免稅政策。

世界上絕大多數法域認可融資租賃中的貸款因素,但是澳大利亞增值稅對貸款服務的重點主要放在正式的貸款安排上,而隱性貸款,如延遲付款計劃中的隱性信貸,甚至是融資租賃,都不被視為信貸形式。然而,有些不一致的是,稅務局將融資租賃付款權轉讓給第三方視為債務利息的投入稅(免稅)供應。這種融資租賃性質的認知矛盾或許是澳大利亞增值稅制度的刻意安排。

為使貸款服務享受增值稅可抵扣的政策,最常用的一種方法是將貸款重新定性為普通應稅供應品,以避免企業客戶負擔過重。根據這一辦法,稅務機關將對融資租賃業務總額進行征稅,忽略融資租賃總額中的利息成分,根據普通應稅供應品增值稅規則,金融機構可以向“貸款人”提供進項稅額發票,允許注冊客戶(我國稱為一般納稅人)全額收回對貸款服務征收的增值稅。但是這種制度性的安排是否成功取決于稅務機關的容忍度,稅務機關贊同取消對企業間貸款的征稅,那么稅務機關就僅根據交易形式而不是其經濟實質征收增值稅。顯然,澳大利亞稅務機關出于其試圖達到的增值稅目的,將交易的名義形式視為“租賃”,對所謂的“租賃”付款征稅,將其視為普通的經營租賃付款一樣,因此,企業可以將全額租賃支付的增值稅作為進項增值稅抵免來抵消,擺脫了絕大多數國家貸款服務增值稅的進項稅約束。換言之,將融資租賃視為經營租賃是增值稅管轄區根據現行規則從向企業客戶提供的金融服務中取消所有增值稅的一種簡單的“后門”方式。

(三)出口貸款服務

根據歐盟第六增值稅指令第169(c)條的規定,如果借款人是在歐盟以外成立的,或者交易直接涉及將要出口到歐盟以外的貨物,則納稅人有權就貸款交易獲得進項增值稅抵扣。在涉及第三國情況下,將免稅轉換為零稅率制度旨在保持歐洲金融機構的國際競爭力。歐盟大多數國家對出口金融服務實行零稅率政策,同時允許抵扣為提供該服務所購進的設備等固定資產所包含的全部增值稅額。這對于歐盟金融行業提升本國國際競爭力和占領市場都有積極意義。

新西蘭同樣允許出口貸款服務適用零稅率的金融服務增值稅,并且新西蘭擴展了出口貸款服務享受抵扣的范圍,金融中介和間接收費也允許被抵扣。這一征收方式徹底消除重復征稅的弊端,進一步消減金融機構出口貸款服務的成本,促進金融行業的蓬勃發展,并且在國際金融競爭中占得了先機,但是卻對國家財政產生了負面影響,這種影響會隨著金融業的逐漸發展不斷放大。

澳大利亞為出口貸款服務提供增值稅零稅率政策。澳洲新稅制(商品及服務)稅法1999將出口服務視為不含增值稅的供應,但該法實際上并沒有界定出口服務,這和我國出口金融服務面臨的增值稅情形相似。但是,該法案規定了無形商品或服務免征增值稅的條件,即要求服務提供者和客戶在提供服務時的位置與澳大利亞的特定資產之間沒有關聯,并且服務與澳大利亞的特定資產之間也不存在關聯。澳大利亞高等法院曾經在一個重要案件⑩中探討了出口無形金融產品的范圍。該案涉及一個外國供應商,該外國供應商在位于國際機場海關關卡離境一側的辦公地點向離境客戶提供外幣,但是外幣供應商和貨幣接受人在交易時實際上都在澳大利亞境內。如果該外幣的使用權利是在澳大利亞境外,則與該權利相關的外幣供應符合零稅率供應的定義。最終澳大利亞高等法院裁決,由于該貨幣只能在海外適用,因此附加在該貨幣上的權利是在澳大利亞外使用的,因此貨幣服務的交易是免稅的。

四、貸款服務增值稅的制度改進

(一)直接貸款:系統梳理優惠政策,以稅收中性統一制度規范

貸款服務領域的優惠政策應該按照稅收中性進行系統梳理,雖然增值稅優惠稅率能夠帶來一些特定的好處,但是應該謹慎對待增值稅的優惠稅率,應該將其理解為一種調節工具(Taxation paper,2008)。從規范貸款服務增值稅長期發展趨勢來看,我國增值稅必須清理金融服務業的優惠政策,進一步規范減免稅范圍,從偏重發揮經濟政策功能轉向發揮社會政策功能。

貸款服務的增值稅應摒棄免稅的做法,對貸款服務適用統一的低稅率。與免稅不同,低稅率(或零稅率)與增值稅的基本結構相符,并且能巧妙相容(瑟仁伊,2006)[5]。在貸款服務領域的增值稅稅率設計上,要在公平與效率、稅收收入與課征成本之間加以權衡,但是這個稅率不能太低,要以能夠抵扣以前環節的增值稅為宜。

(二)融資租賃:融資租賃納入貸款服務,理順制度設計邏輯

融資租賃的增值稅改革應該從兩個方面入手:

一是確立融資租賃的性質,理順貸款服務增值稅邏輯。融資租賃的經濟實質決定了其應當歸類為“金融服務”,屬于貸款服務的一種,而不是繼續放在“現代服務”下。但是,現行增值稅在融資租賃與貸款服務上主要存在兩個方面的差異:第一,企業購進融資租賃服務的進項稅可以抵扣,但是企業購進貸款服務的增值稅無法抵扣;第二,融資租賃和貸款服務適用的稅率不一樣。

二是融資租賃增值稅制度應繼續沿用,并適時與金融服務稅率進行統一。現行融資租賃增值稅制度的設計是符合典型增值稅制度的,但是因為歸類為“現代服務”,所以融資租賃的稅率也沿用了“現代服務”行業的統一稅率。但是在現行貸款增值稅還未統一、稅收優惠政策繁雜的情況下,融資租賃的稅率不應進行調整。何況對稅率的調整屬于稅收法定范疇,如果沒有經過科學計算、民主決策,應保持不變以免盲目打破現有平衡造成行業混亂。隨著增值稅改革的深入推進,金融服務適用單一、普遍的增值稅稅率以后,融資租賃也應適用金融服務統一稅率,以彌補法律漏洞,完善增值稅體系。

直接融資租賃業務有利于企業購買新設備進行技術創新,融資性售后回租業務具有“抵押貸款”和“分期付款”的雙重效果,有利于企業進行融資,拓寬中小微企業融資渠道。融資性售后回租業務被納入貸款服務,由于取得的貸款服務不得抵扣增值稅進項稅,從而造成重復征稅。兩種業務在社會經濟中發揮著不同作用,但是融資性售后回租模式的增值稅負擔要比直接融資租賃重。因此僅從增值稅抵扣的角度,企業可優先選擇直接融資租賃而非售后回租的方式,這導致回租的需求下降,售后回租的市場不斷變小。為了消除重復征稅弊端,應當結合我國實際情況,允許對售后回租業務購入資產取得的增值稅進行抵免,理順回租業務中的抵扣節點,促進融資租賃行業健康發展。另外,直接融資租賃業務和融資性售后回租業務的增值稅稅率需要以符合稅收中性的要求做統一的安排,以避免因為兩種業務模式之間存在的稅率差導致行業競爭的扭曲。

(三)出口貸款服務:全面適用免稅,進一步走向零稅率

增值稅的免稅有兩種形式:第一種形式是零稅率。這意味著銷售不用納稅,而進項稅可以全額抵扣。最終消費的實際稅負為零。第二種形式為免稅,意即銷售不用納稅,但同時也不能抵扣進項稅額(瑟仁伊,2006)[5]。出口貸款服務是出口金融服務的核心業務之一,根據36號文附件4規定,我國在服務出口環節有免稅和零稅率的兩種增值稅處理,而出口貸款服務應該適用增值稅免稅服務。但是因為出口金融服務定義狹窄導致其適用空間有限。出口金融服務的范圍應和其他行業保持一致,只要服務接收方是境外企業,就應享受增值稅免稅處理。擴大出口金融服務的范圍,列入出口金融服務免稅范圍的不僅僅只包括直接收費金融服務,更應該將跨境貸款服務收取的利息收入一并列入免稅范圍。

無論從理論的還是實踐的角度講,免稅范圍應控制在最低限度(泰特,1992)[4]。金融服務適用免稅面臨進項稅額轉出以及需要計算進項稅額在應稅服務和免稅服務之間的分攤比例等問題。而且增值稅免稅至少會產生兩種扭曲的經濟行為:第一,扭曲金融消費;第二,鼓勵企業離岸購買金融服務(閆曉銘,2016)[7]。因此,出口貸款服務的免稅政策并非最佳選擇,通過考察世界各國的零稅率政策,零稅率“主要是為了處理商品出口和國際勞務的出口提供 ”(圖若尼,2004)[8]。因此,建議出口貸款服務以及更大范圍的出口金融服務采用零稅率,這不僅契合了我國增值稅基本原則 ,并且在增強我國金融業在國際上的競爭力方面也具有重要意義。

注:

①《中華人民共和國營業稅暫行條例實施細則》(1993年12月25日發布實施,財法字[1993]40號)第二條:條例第一條所稱應稅勞務是指屬于交通運輸業、建筑業、金融保險業、郵電通信業、文化體育業、娛樂業、服務業稅目征收范圍的勞務。

②《營業稅稅目注釋(試行稿)》(1993年12月27日發布實施,國稅發[1993]149號):“三、金融保險業:(一)金融:金融,是指經營貨幣資金融通活動的業務,包括貸款、融資租賃、金融商品轉讓、金融經紀業和其他金融業務。”

③1993年12月12日國務院發布并于2008年11月10日修訂的《中華人民共和國營業稅暫行條例》第二條。除了營業稅,貸款服務的供應也受到三個額外費用(稅收)影響:城市維護建設稅(7%、5%,縣、鎮、村為1%),教育附加費用(3%)和地方教育附加費用(2%),按營業稅額的比例收集。

④國務院1997年2月19日發布的《關于改變金融業和保險業稅收政策的通知》,宣布從1997年起適用于金融保險業的營業稅稅率從5%提高到8%,然后 從2001年開始,每年減少1%,直到2003年再次達到5%。

⑤在某些非常有限的情況下,費用和稅金可以作為扣除額。例如,自1995年1月1日以來的外幣貸款利息計稅基數,扣除外幣借款利息和境外借款利息;參見《財政部 國家稅務總局關于對金融服務業征收營業稅的通知》(財稅[1995]79號)。

⑥《商業銀行服務價格管理辦法》第八條規定:“對客戶普遍使用、與國民經濟發展和人民生活關系重大的銀行基礎服務,實行政府指導價或政府定價。”另見《中華人民共和國商業銀行法》第38條:“商業銀行應當按照中國人民銀行規定的貸款利率的上下限,確定貸款利率。”

⑦2012年1月,首批“營改增”改革試點在上海進行,試點范圍包括選定的服務領域,2012年年中又擴大到8個司法管轄區,并于2013年7月底在全國范圍內推廣。2013年8月,動產融資租賃供應;2014年1月,鐵路運輸、郵政服務全部轉為增值稅制度;2014年6月,電信行業被納入增值稅體系;金融服務、建筑、房地產和消費服務行業是2016年5月增值稅轉型的最后幾個行業。

⑧詳情參見國家稅務總局公告2015年第88號《關于〈適用增值稅零稅率應稅服務退(免)稅管理辦法〉的補充公告》(2015年12月1日實施)。

⑨36號文附件4《跨境應稅行為適用增值稅零稅率和免稅政策的規定》第二條第五點:二、境內的單位和個人銷售的下列服務和無形資產免征增值稅,但財政部和國家稅務總局規定適用增值稅零稅率的除外:(五)為境外單位之間的貨幣資金融通及其他金融業務提供的直接收費金融服務,且該服務與境內的貨物、無形資產和不動產無關。

⑩Travelex Ltd v Commissioner of Taxation [2010] HCA 33 (Australian High Court),https://www.hcourt.gov.au/publications/judgment-summaries/2010-judgment-summaries.

參考文獻:

[1]胡怡建,田志偉,宮映華.增值稅理論前沿與管理實踐 [M].北京:中國證券出版社,2014.

[2]葉姍.金融服務增值稅課證規則何以創制 [J].法學,2018,(7).

[3]陳少英.融資租賃的“營改增”問題 [J].法學,2012,(7).

[4]愛倫·A·泰特著,國家稅務局稅收科學研究所譯.增值稅:國際實踐和問題 [M]. 北京:中國財政經濟出版社,1992年.

[5]維克多·瑟仁伊(美)著,丁一譯.比較稅法[M].北京:北京大學出版社,2006年.

[6]宰金勇.全面“營改增”對融資租賃行業影響——財稅[2016]36號文解讀 [J].財會學習,2016,(8).

[7]閆曉銘.金融行業增值稅征收的國際經驗借鑒[J].中國財政,2016,(6).

[8]V.圖若尼主編,國家稅務總局政策法規司譯.稅法的起草與設計 第一卷 [M].北京:中國稅務出版社,2004年.

Reflection and Optimization of ?"VAT Reform" of the Loan Service VAT System

Ren Chao/Zheng Jianfeng

(School of Economic Law,East China University of Political Science and Law,Shanghai ? 200042,China)

Abstract:After China completed the business tax to value-added tax reform,it has become an area where VAT is generally levied on financial services. VAT aims to reduce double taxation and reduce tax burden. The input tax deduction for some loan services and the system design of the financial leasing industry show the fruits of VAT. However,the value-added tax policy for loan services has basically continued the characteristics of the business tax period. There are many preferential tax policies in the field of explicit loan services. The problem of breaks in the loan service deduction chain is still serious. The chaotic design of the VAT system for financing leases leads to the increasing legal risks. It is nearly impossible to apply tax exemption for export loan services,and other practical problems have led to the goal of China's financial services industry's business reform and increase has not been achieved. Therefore,based on the reference and the comparison of the loan service VAT systems of other countries,China's VAT of loan service should be optimized; specific measures to improve the value-added tax on loan services in China include:in the field of direct loan,we should unify tax regulations and generally apply low tax rates;in the field of invisible loans,we should rationalize the design logic of the VAT system for financing leases and apply the same VAT system for loan services;in the field of export financial services,we will expand the scope of tax exemption and actively reform the zero tax rate policy for export financial services.

Key Words: the VAT reform,loan services,VAT,tax reform

(責任編輯 ? ?劉西順;校對 ? XS,GX)

收稿日期:2019-12-19 ? ?修回日期:2020-05-23

基金項目:華東政法大學碩士研究生學術研究及社會調研項目專項資金項目(2020-4-011)。

作者簡介:任超,男,江蘇張家港人,華東政法大學經濟法學院教授,博士生導師,研究方向為經濟法(財稅法、金融法);鄭健豐,男,浙江溫州人,華東政法大學經濟法學院,研究方向為經濟法(財稅法)。