創新驅動發展戰略下固定資產投資結構與經濟增長的關系研究

2020-10-19 10:10:45邱冬陽彭青青趙盼

改革 2020年3期

邱冬陽 彭青青 趙盼

摘 ? 要:根據拓展的柯布-道格拉斯生產函數,構建用固定資產投資板塊結構來測度創新驅動發展的實證模型,運用2013—2017年全國省級面板數據,探討在創新驅動背景下我國固定資產投資結構對經濟增長的影響。研究表明:2013—2017年固定資產投資依然對經濟增長有顯著的促進作用,但產出彈性系數在逐漸變小;分類別來看,基礎設施投資對促進經濟增長沒有明顯作用,但房地產開發投資和制造業投資對我國當期經濟增長具有顯著的促進作用;對比創新驅動發展戰略實施前后來看,房地產開發投資的產出彈性系數在變小,制造業投資的產出彈性系數在變大。因此,在總量上要保持一定比例的固定資產投資率,結構上要加大制造業投資、控制基礎設施投資、保持房地產開發投資穩定。

關鍵詞:固定資產投資結構;經濟增長;創新驅動發展

中圖分類號:F124 ? ?文獻標識碼:A ? ?文章編號:1003-7543(2019)03-0085-13

固定資產投資是拉動經濟增長的重要因素。黨的十八大提出了創新驅動發展戰略,以及經濟從高速增長轉向高質量發展階段的目標。那么,在經濟增長動力變革的背景下,固定資產投資拉動經濟增長的作用是否依然存在呢?

一、相關文獻綜述

固定資產投資與經濟增長之間的關系一直是國內外學術界探討的重要問題之一。學者們從不同角度對固定資產投資與經濟增長的關系、固定資產投資對經濟增長的作用等問題進行了相關研究。

在研究時間上,部分文獻數據涵蓋期間較長,多選擇以20世紀八九十年代為數據起點,對我國固定資產投資與經濟增長的關系進行實證檢驗[1-2]。也有部分文獻數據涵蓋期間較短,運用21世紀以來的數據研究固定資產投資與經濟增長的關系[3-4]。

在研究方法上,主要集中于時間序列的研究,且多運用協整關系檢驗、誤差修正模型分析、格蘭杰因果檢驗對我國固定資產投資與經濟增長之間的關系進行實證研究[5-6]。也有一些文獻采用面板數據進行實證分析,研究外商直接投資與我國經濟增長質量提升的關系,以及固定資產投資、產業結構升級、就業與經濟增長的關系[6]。

在研究角度上,多集中于固定資產投資總量研究[7],但也有一些文獻從不同角度對固定資產投資的結構進行了研究,主要包括:就資金來源角度而言,研究國家預算資金、國內貸款、利用外資、自籌資金、其他資金與經濟增長的線性關系[3];就投資主體角度而言,研究外商直接投資占我國固定資產投資比重變動的倒U型特征與決定因素[8];就地區差異角度而言,研究我國東部、中部、西部地區以及長三角、珠三角等地區固定資產投資與經濟增長關系的差異[2,9];就行業差異角度而言,研究固定資產投資與三大產業發展之間的關系,并利用相關數據進行產業發展優勢分析[10]。總體來看,對按領域分的固定資產投資結構的研究較少,缺乏系統研究,主要集中在對單項個別投資如基礎設施投資以及房地產開發投資的研究上,例如研究基礎設施投資在經濟增長中所起的作用以及房地產開發投資與經濟增長的動態關系。

在研究結論上,國內外多數研究者認為固定資產投資可以促進經濟增長。國外學者對固定資產投資率和經濟增長率之間的關系進行了實證研究,認為兩者存在顯著的正相關關系[11]。國內普遍認為固定資產投資與經濟增長之間存在長期均衡穩定的關系,并運用相關實證方法得到固定資產投資對經濟增長具有顯著的促進作用[1,5,6,7],但也有少數研究認為固定資產投資不一定總是能促進經濟增長。

通過梳理發現,以固定資產投資與經濟增長關系為主題的文獻數量眾多,研究成果豐碩,同時隨著現實和理論的變化在持續更新中。當前文獻多集中于固定資產投資總量研究,運用時間序列為主的實證方法來分析固定資產投資對經濟增長的促進作用及其演變規律。較少有從固定資產投資結構視角深入探究不同類別固定資產投資結構對經濟增長影響的研究。此外,現有的文獻主要是從固定資產投資的資金來源、投資主體、地區差異、行業差異等方面來研究,特別是對不同地區比如我國東部、中部、西部地區固定資產投資對經濟增長的影響差異研究相對較多,較少有從按領域分的固定資產投資結構的分析,即使有少數從投資領域展開的研究,也集中在基礎設施投資、房地產開發投資等某一類別與經濟增長關系的研究上。

二、研究設計

(一)理論分析

在考察一個國家或地區,以及國家內部各區域之間固定資產投資與經濟增長的問題時,絕大多數學者首選柯布-道格拉斯生產函數(以下簡稱C-D函數)的基礎模型作為理論框架。根據C-D函數,其中:Y代表經濟總量,A代表技術水平,K代表資本要素投入,L代表勞動要素投入,而α和 β分別表示有效資本和勞動的產出彈性。當生產規模報酬不變時,α+ β=1。將C-D函數兩邊同時取對數,并取一階差分,可得:

△LnY=△LnA+α·△LnK+β·△LnL(1)

在以索洛為代表的新古典增長理論中,技術進步對經濟增長具有促進作用,但是它假設技術是外生的,即技術進步A被認為是外生變量。

(二)模型構建

1.加入技術進步因素

創新驅動體現在C-D模型中,一方面是投入要素的配置優化,固定資產投資結構變化就是其一,這在后文作單獨分析;另一方面就是技術進步從外生變量變為內生變量,這是以羅默、盧卡斯為代表的內生經濟增長理論的觀點,也是我國創新驅動發展戰略的理論基礎,其包括了知識積累、技術創新、管理創新等創新要素。對應到模型中即為LnA是變量而不是常量,需要進行計量參數估計。

2.加入對外開放因素

在分析我國經濟增長時,一個不可忽視的因素就是開放。改革開放是我國的基本國策,也是經濟高速增長的動力之一。這在經典的C-D模型中沒有考慮到,但以克魯格曼等人為代表的新貿易理論將國際貿易作為對外開放的一個因素納入經濟增長模型中予以考慮。理論表明,隨著世界一體化和經濟全球化的發展,國際貿易的發展空間不斷擴大,一個國家或地區的開放程度越高,越有利于引進先進技術和吸收先進管理經驗,引入國外資金,在國際市場上以低位資源換取高位資源等方式,創新發展相關產業,對經濟增長有促進作用。當然,隨著開放度的提升,國內經濟也會受到國外經濟波動的影響,這可能會影響到開放對國內經濟增長的促進作用。

3.技術進步指標

技術進步本身難于測定,沒有明確統一公認的指標。根據擴展的C-D函數,技術進步也隱含在資本、勞動的產出彈性之中,在實證檢驗中最好能選取顯性指標,因此本文選用各省(區、市)專利授權數量(Ait)以及規模以上工業企業R&D投入強度(Rit)作為指標。 Ait表示第i個地區第t年地區授權專利數量增長率,Rit表示第i個地區第t年規模以上工業企業R&D經費額占第t年地區生產總值的比重。

4.人力資本指標

在經濟增長研究中,人力資本指標是相對明確和公認的,即從人力資本的數量和質量兩個方面選取指標。人力資本數量指標選取當期的人口結構(Lit),Lit表示第i個地區在第t年的15~64歲人口與第t年年末的總人口數之比。人力資本質量指標則選取人口受教育程度指標(lit),lit表示第i個地區第t年初中以上文化程度的人口占6歲及以上人口的比重。

5.對外開放指標

對外開放涉及的面比較廣,能選用作為實證檢驗的指標非常多,比如進出口總額、進出口總額占GDP比重、凈出口總額、凈出口總額占GDP比重、國外直接投資(FDI)的總額與相對指標等。本文選取最能與克魯格曼新貿易理論對應的指標——外貿依存度(Oit)。Oit表示第i個地區第t年進出口總額與第t年地區生產總值之比。其中,我國國內某地區的進出口額統計數據來源于《中國統計年鑒》上的口徑,即境內目的地和貨源地進出口額。

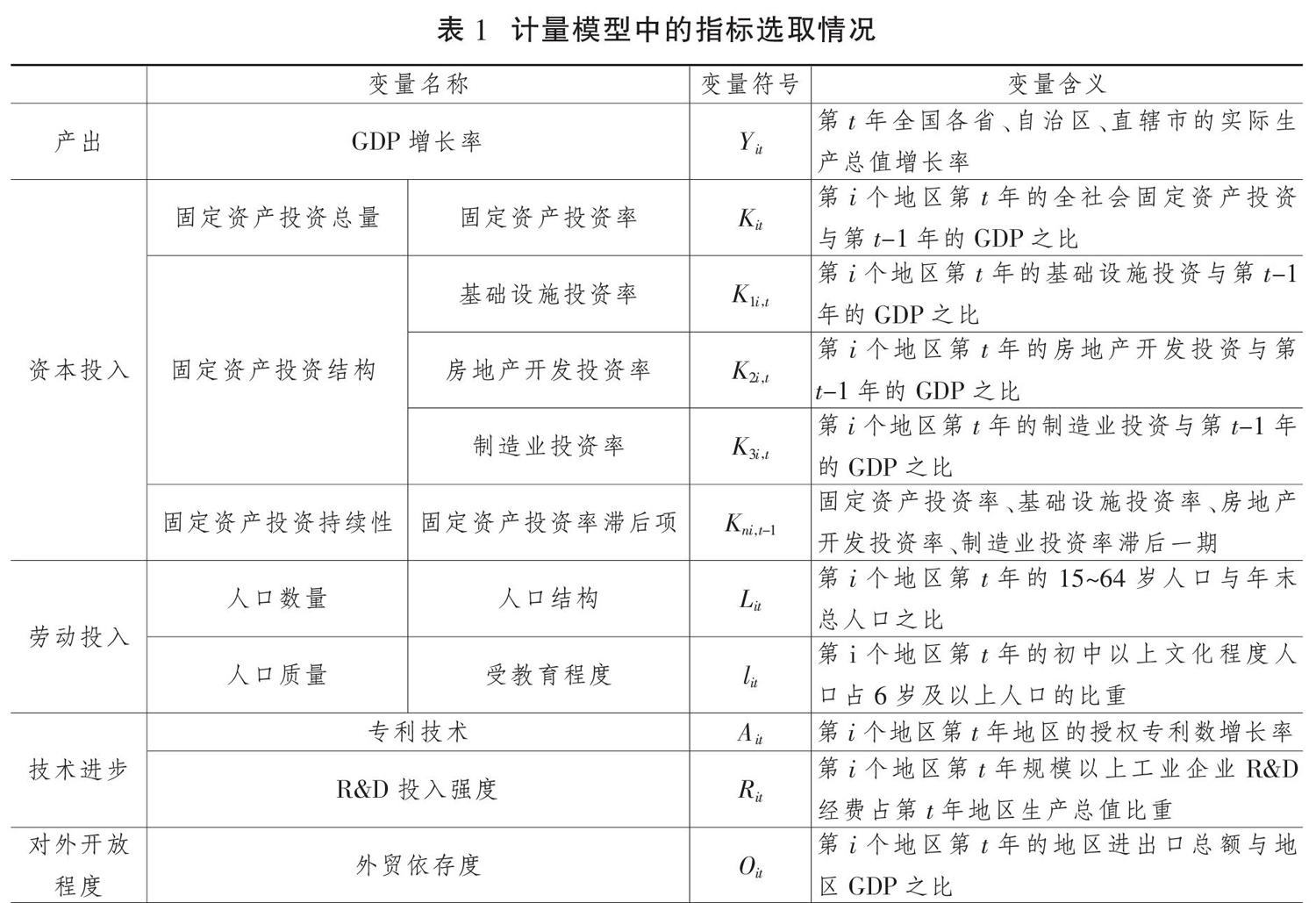

指標選取情況如表1所示。

(四)估計方法

我國31個省(區、市)的經濟發展水平、產業結構、固定資產投資總量和結構、人力資本、對外開放程度有一定的差異,同時,我國于2012年明確提出創新驅動發展戰略,所以本研究既要反映固定資產投資結構與經濟增長之間的總體趨勢,又要找出二者關系在不同省(區、市)的差異化,因此需要選用時間序列和截面數據相結合的面板數據模型和檢驗方法。公式(6)、公式(7)中未涉及△LnY的滯后項作為解釋變量,實證中采用靜態面板數據模型,具體是固定效應、隨機效應或混合效應模型,由計量經濟檢驗標準來篩選。需要特別說明的是,采用固定資產投資總量、結構指標的滯后一期進入方程既反映了經濟實際,又可以在一定程度上規避面板回歸的內生性問題,獲得可靠的計量檢驗結果。

(五)樣本與數據

本文側重于創新驅動發展戰略背景下的固定資產投資結構與經濟增長的關系研究,因此最好的樣本期間應該是我國提出創新驅動發展戰略以后。黨的十八大明確提出創新驅動發展戰略,隨后中央和各級地方政府、微觀的投資主體均按照創新驅動發展戰略的指引在調整固定資產投資的總量和結構。因此本文的實證樣本選擇的時間范圍是2013—2017年。樣本對象是我國31個省(區、市)。最終形成的樣本量是31×5=155個樣本。

由于涉及滯后一期,實證需要數據的收集時間為2011—2017年,GDP、固定資產投資、基礎設施、房地產開發、制造業投資、專利技術、R&D投入、人口結構與人口受教育程度、外貿依存度指標的原始數據來源于國家統計局和對應年份的《中國統計年鑒》以及各省(區、市)國民經濟和社會發展統計公報,部分需要計算整理的數據由筆者完成。在后續創新驅動發展戰略前后對比實證中,根據需要,收集數據時間擴展到2006—2012年。

三、實證分析

(一)單位根檢驗

面板回歸分析要求變量序列是相對平穩的,否則就存在“偽回歸”問題。實證分析首先對原始數據進行面板穩定性檢驗,與時間序列數據一樣,面板穩定性檢驗采用面板單位根檢驗,利用Eviews8.0完成,檢驗結果如表2所示。

由表2可知,Yit、Kit、Ait、lit四個變量水平檢驗結果均小于0.05,表明拒絕原假設,即不存在單位根,序列是平穩的。其他變量至少有一個檢驗表明其不存在單位根,是平穩的,可以進行有效的面板回歸分析。

(二)面板回歸

靜態面板模型包括固定效應模型、混合效應模型、隨機效應模型,針對不同類型的數據結構,選擇合適面板模型以確保檢驗結果的準確性。采用Hausman檢驗對固定效應模型與隨機效應模型進行篩選,采用F檢驗對混合效應模型與固定效應模型進行篩選,最終固定資產投資總量方程選擇構建固定效應模型,結構方程也選擇構建固定模型。具體估計結果如表3(下頁)對應部分所示。

從面板回歸的結果看,不論是固定資產總量方程還是結構方程,均通過固定效應的檢驗,方程的整體擬合優度R2較高,我國2013—2017年間固定資產投資總量與GDP增長、投資結構與GDP增長之間存在穩定的關系。面板固定效應的部分參數估計結果分別通過1%、5%、10%的置信水平檢驗,能夠運用檢驗結果來作出可信的經濟解釋,分析二者背后的規律和趨勢。

(三)結果分析

1.固定資產投資對經濟增長有顯著的促進作用

從固定資產投資總量方程的檢驗結果來看,固定資產投資率的參數估計值為0.0353,且在1%的置信水平上顯著,說明2013—2017年我國固定資產投資總體上對經濟增長具有顯著的促進作用,具體而言,固定資產投資率每變動1個百分點,GDP增長率變動0.0353個百分點,這與大量同類研究的結論基本一致[1,6,7]。在創新驅動發展戰略下,我國經濟增長由投資驅動的動力雖然減弱,但在政府力圖促使創新驅動逐步成為經濟增長的主動力階段,固定資產投資依然對經濟增長有顯著的促進作用。實證結論有力地回應了在新舊經濟增長動力轉換的關鍵階段學術界和業界對固定資產投資是否依然能夠促進經濟增長的質疑。

與此同時,滯后一期固定資產投資率變量的參數估計值為-0.0917,也通過了1%置信水平的顯著性檢驗,這說明固定資產投資對下一期的GDP增長有沖銷效應,對經濟增長促進作用的持續性不夠。在研究樣本期間,國家出臺了“三去一降一補”政策來調整優化產業結構,進行供給側結構性改革,導致部分固定資產投資對經濟增長的持續性不夠。在研究設計中,固定資產投資率是當年固定資產投資額與上一年GDP之比,加上滯后一期投資率變量,則有三年的跨度,數據和計量檢驗客觀反映了2013—2017年我國的固定資產投資與經濟增長的實際情況。

2.固定資產投資板塊結構對經濟增速促進效果存在差異

從固定資產結構方程的參數來看,制造業投資率、房地產開發投資率、基礎設施投資率變量的參數分別通過1%、5%、10%置信水平的顯著性檢驗,這說明2013—2017年固定資產投資板塊結構對GDP增長的促進效果是有差異的。對應的滯后一期變量則只有制造業投資率滯后一期通過1%的顯著性檢驗,房地產開發投資率、基礎設施投資率沒有通過顯著性檢驗,表明只有制造業投資持續釋放對經濟增長的貢獻。從參數估計值的大小來看,對GDP拉動作用的排序是:制造業投資率貢獻最大,房地產開發投資率次之,基礎設施投資率最差。具體分析如下:

第一,基礎設施投資對經濟增長沒有明顯的促進作用。方程估計結果顯示,基礎設施投資率的參數是負數,沒有通過5%置信水平的顯著性檢驗,滯后一期的變量也沒有通過檢驗。這表明2013—2017年有95%的概率證實基礎設施投資率的增減變化對GDP增速的變動沒有影響。導致這種情況發生的機理主要有兩點:一是我國改革開放以來經濟長時間的高速增長,基本跨越工業化階段,2013—2017年的樣本期間進入后工業化時代。理論早已證明,不同工業化階段的基礎設施投資對經濟增長的促進作用不同。工業化后期,工業內部將更多地轉向技術密集型、高附加值的高端裝備制造、汽車等行業,這些行業的發展更多需要創新的環境、創新性的人才,與基礎設施的關系相對較小,基礎設施投資促進經濟增長的能力會大幅度下降。二是近年來我國GDP增速從高速向中高速回落,固定資產投資總量也出現沖高回落的趨勢,在總量回落和創新驅動發展戰略的雙重背景下,基礎設施投資對其他投資有顯著的擠出效應。這一擠出效應可能削弱了基礎設施投資對經濟增長應有的促進作用。

第二,房地產開發投資對經濟增長有顯著促進作用。從房地產開發投資的實證檢驗結果來看,其系數的估計值是0.1843,通過5%置信水平的顯著性檢驗,表明2013—2017年我國房地產開發投資率每增減變化1個百分點,GDP增長速度相應增減變化0.1843個百分點。在我國經濟近年的增長中,伴隨著迅速的城鎮化,房地產作為城鎮化的主要載體,加之房地產行業由于影響力和感應度系數比較高而成為主導產業,成為經濟增長引擎。雖然國家提出了創新驅動發展戰略,但2013—2017年的實證結果依然證實房地產開發投資是經濟增長的主要動力。地方政府在創新驅動下的調控方式不多,依然把房地產行業作為調控地方GDP增速的重要舉措。需要指出的是,房地產開發投資率滯后一期變量沒有通過顯著性檢驗,這表明房地產開發投資能促進當年GDP增長,但其持續作用不強。

第三,制造業投資對經濟增長有顯著促進作用,且有持續助推的作用。制造業投資的實證檢驗結果顯示,其參數估計值為0.2069,且通過了1%置信水平的顯著性檢驗,表明有99%的概率證明2013—2017年我國的制造業投資率每增減變化1個百分點,GDP增速相應增減變化0.2069個百分點。顯然,制造業投資率參數為0.2069,要大于房地產開發投資率參數0.1843,說明制造業投資對經濟增長的促進作用更明顯。此外,制造業投資率滯后一期的參數估計值為負數,也通過了1%的顯著性水平檢驗,而基礎設施投資率、房地產開發投資率的滯后一期均沒有通過檢驗,一方面說明了制造業投資對經濟增長具有持續促進作用,另一方面說明制造業投資促進經濟增長收斂。

3.控制變量對經濟增長的作用不一

在研究設計中還有人力資本、技術進步、對外開放程度三個對經濟增長有貢獻的維度。從固定資產投資總量、結構方程的檢驗結果來看,專利技術變量的參數在總量以及結構方程中分別通過10%、5%的顯著性檢驗,說明專利技術對我國GDP增長速度有貢獻,并且R&D投入強度在總量和結構方程中均通過10%的顯著性檢驗且參數估計值較大,主要是技術進步與固定資產投資內生結合緊密。外貿依存度指標的參數在總量和結構方程中雖然沒有通過10%的顯著性檢驗,但t值也接近10%的顯著性水平,說明對外開放程度在柯布-道格拉斯生產函數框架下能促進我國GDP增長。實際上,對外開放程度與基礎設施、制造業投資高度相關,外商直接投資也是固定資產投資的重要組成部分。在人力資本指標中,只有人口的受教育程度指標在總量方程通過了5%的顯著性檢驗,其余的均沒有通過檢驗,這說明人力資本對我國經濟增長的貢獻不夠顯著,這與我國人口紅利近年來逐步消失的實際基本吻合。綜上所述,三類控制變量對經濟增長的作用不一。

4.固定資產投資與結構對經濟增長的作用呈現區域差異

表4給出了固定資產投資總量、結構方程中的截距項估計結果,并按照西部地區和其他地區作了區分。從表4可以看出,在總量方程中,西部地區12個省(區、市)的截距項除內蒙古以外都是正截距,結構方程中西部地區均為正截距。其他地區的截距項則有正有負,反映出雖然固定資產投資對GDP增速的促進作用相同,但31個省(區、市)的固定資產投資率水平是不一樣的,西部地區的投資率水平高于全國平均水平,也高于相對發達的東部地區。北京、上海、廣東、江蘇、浙江等發達省份的固定資產投資率水平相對較低。這主要是由于固定資產投資指標只能反映增量投資對GDP的貢獻,部分固定資產投資水平相對較低的地區不僅有當期的固定資產投資增量,而且有歷史積淀下來的資本存量共同促進經濟增長。

(四)創新驅動發展戰略提出前后對比實證分析

從面板回歸的實證結果及分析來看,在創新驅動發展戰略實施背景下我國固定資產投資對經濟增長有從總量向結構優化的趨勢。為進一步探究深層次原因,這里從我國創新驅動發展戰略提出前后進行對比實證分析。

1.實證分析及結果

我國明確提出創新驅動發展戰略是2012年,前述實證分析部分的樣本組是我國31個省(區、市)2013—2017年的數據。在創新驅動發展戰略實施前后對比實證中,考慮到與主體實證的一致性和檢驗結果的可比性,選擇相同期限的5年,具體是我國31個省(區、市)2008—2012年的數據作為對照組。其余的模型構建、指標選擇、樣本數量、數據來源、穩定性檢驗實證過程等完全相同,不再贅述。面板回歸結果見表3中對應部分。

2.結果對比分析

第一,從固定資產投資總量來看,不論是否提出創新驅動發展戰略,固定資產投資都是經濟增長的拉動因素,相對而言,創新驅動發展戰略提出后的固定資產投資產出彈性明顯要小。具體來講,對照組的2008—2012年固定資產投資率參數估計值通過了1%水平的顯著性檢驗,與創新驅動發展戰略提出后的2013—2017年一樣,這說明固定資產投資一直是拉動經濟增長的因素。估計出來的參數值之間有明顯的大小差距,樣本組是0.0353,對照組是0.0653,說明創新驅動發展戰略提出后固定資產投資產出彈性下降明顯,我國經濟總體上沿著動力轉換的路徑在逐漸變化。此外,從固定資產投資總量指標滯后一期的檢驗來看,對照組沒有通過顯著性檢驗,說明我國2008—2012年的固定資產投資對經濟增長的拉動作用更多是同期,持續性不夠。對比實證分析得出,我國GDP增長率和固定資產投資率之間呈現反向變動趨勢,符合新古典經濟學的固定資產投資邊際報酬遞減規律。

第二,從固定資產投資結構來看,2008—2012年房地產開發投資、基礎設施建設投資拉動經濟增長的作用要強于2013—2017年,制造業投資則要弱一些,說明固定資產投資結構及其對GDP的拉動作用在國家創新驅動發展戰略背景下正在逐步轉型。具體而言,表現在如下方面:

一是基礎設施投資對GDP增長的作用從創新驅動發展戰略實施前的顯著作用轉變為實施后幾乎沒有作用。檢驗結果顯示,2008—2012年的基礎設施投資率參數通過1%水平的顯著性檢驗,值為0.1301,而2013—2017年的情況是通過10%的顯著性檢驗,參數估計值為-0.0786。此外,滯后一期的參數通過1%水平的顯著性檢驗,值為0.1346,說明2008—2012年我國基礎設施投資對經濟增長有明顯的持續拉動作用,而且對后期的拉動作用還高于當期。實證結果真實刻畫了2008年我國出臺以基礎設施投資為主的投資政策來保增長,從而快速擺脫美國金融危機影響的階段。

二是2008—2012年的房地產開發投資拉動GDP增長效果顯著高于2013—2017年的水平。檢驗結果顯示,樣本組和對照組的房地產開發投資參數分別通過5%、1%水平的顯著性檢驗,說明房地產一直都是拉動GDP增長的關鍵因素,在創新驅動發展戰略提出后房地產開發投資依然重要。但是,指標值的大小是有區別的,樣本組是0.1843,對照組是0.2626,說明房地產開發投資的產出彈性在下降,其中的內在原因主要是2013—2017年國家及31個省(區、市)進一步出臺房地產的調控政策措施。

三是制造業投資在創新驅動發展戰略提出后拉動GDP增長的作用更明顯。實證檢驗結果顯示,制造業投資率的估計參數2008—2012年通過了5%的顯著性檢驗,值為0.0606,而樣本組通過了1%的檢驗,值為0.2069,說明2013—2017年我國制造業投資產出彈性上升非常明顯,制造業投資成為創新驅動發展戰略中效果最明顯的一類投資。此外,從參數估計值的大小看,2008—2012年固定資產投資結構對GDP拉動作用的排序是:房地產開發投資(0.2626)、基礎設施投資(0.1301)、制造業投資(0.0606)。2013—2017年的排序則是制造業投資(0.2069)、房地產開發投資(0.1843)、基礎設施投資(-0.0786)。

結合起來看,總量方程表明,固定資產投資總量產出彈性系數變小,產出效應遞減,資本的邊際報酬遞減;結構方程表明,可以通過創新、投資結構的優化來穩增長,結構優化是突破邊際報酬遞減的有效方式之一,與研究設計一致。

第三,從其他拉動GDP增長的控制變量來看,專利技術指標的檢驗結果在對照組與樣本組之間有一定的差距。不論是在固定資產投資總量方程中,還是結構方程中,2008—2012年其都沒有通過檢驗,而2013—2017年通過了檢驗,并且R&D投入強度的參數估計值由負值變為正值,說明創新驅動發展戰略提出后技術進步的作用凸顯。人力資本、外貿依存度指標的檢驗結果基本相同,說明樣本組與對照組之間沒有明顯的變化。

四、結論與政策啟示

本文遵循拓展的C-D函數,利用2013—2017年全國省級面板數據,通過構建面板模型重點研究了在創新驅動發展戰略實施背景下我國按領域分的固定資產投資結構與經濟增長的關系,得到如下結論:第一,2013—2017年固定資產投資依然對經濟增長起到一定的促進作用,相對而言,創新驅動發展戰略提出后的固定資產投資產出彈性明顯變小。第二,固定資產投資結構會對經濟增長產生影響,即基礎設施投資、房地產開發投資、制造業投資對經濟增長的作用存在差異。具體來看,基礎設施投資2013—2017年對經濟增長沒有顯著影響,而2008—2012年有顯著促進GDP增長的效應。房地產開發投資和制造業投資對我國當期經濟增長具有顯著的促進作用,其不受創新驅動發展戰略實施的影響。但房地產開發投資的產出彈性逐漸變小,制造業投資則逐漸變大。

基于以上結論,得到如下政策啟示:

第一,保持一定比例的固定資產投資率。從創新驅動發展戰略提出前后對比實證結果看,從2008—2012年到2013—2017年,固定資產的產出彈性從0.0653降低到0.0353,對應的GDP增速逐年降低,結論是固定資產投資依然是促進經濟增長的主要因素,但其邊際報酬遞減。因此,要保持一定比例的固定資產投資率,以推動GDP中高速增長。雖然我國提出從高速度增長轉向高質量發展,但固定資產投資一直在我國經濟增長中扮演著重要的角色,是拉動我國經濟增長的重要因素,即使是我國經濟增長動力正在發生變革,其也有相當長的轉換階段,在轉換期保持一定的GDP增速必須要有一定的固定資產投資總量。這是當前“穩投資”政策的理論和實證支撐。實證結論中固定資產投資率滯后一期的參數為負值,因此,在創新驅動發展戰略下保持一定比例的固定資產投資政策要做到如下方面:一是防止因比例過低而形成以創新驅動發展為由大幅度削減經濟運行應有的固定資產投資規模的現象,過低的固定資產投資率會導致GDP增速降低。二是防止比例過高,防止以創新驅動發展為由大幅度擴大新興的不成熟的所謂“創新項目”的投資規模的趨勢,避免進入新的一輪“投資依賴”,逐步從投資驅動向創新驅動轉變,逐步使我國經濟進入高質量發展階段。三是具體到31個省(區、市)來說,則要根據自身的經濟發展水平、產業結構、資源稟賦、比較優勢、階段增長目標等因素綜合確定其合理的固定資產投資率區間。

第二,加大制造業投資在固定資產投資中的占比。由固定資產投資結構方程可知,2013—2017年,制造業投資對經濟增長的貢獻最大,房地產開發投資次之,基礎設施投資最弱。因此,在保持一定比例的固定資產投資率的前提下,要提高投資效率,就必須加大制造業投資在固定資產投資中的占比,用固定資產結構優化來延緩總量上邊際報酬遞減的趨勢,從而保證創新驅動發展戰略的落地實施,這是當前“穩投資”的具體內容。一是從全國范圍看,要保證制造業投資超過相應的基礎設施投資、房地產開發投資,不能重回主要依靠房地產開發投資拉動經濟增長的路徑。二是逐步優化制造業投資的內部結構,在需求側存在下行壓力的情況下,繼續加大在人工智能等高新制造業領域中的長周期資本投入,以對沖傳統制造業的下行壓力,完成以勞動密集型、低端、低成本制造業為主的傳統制造業向以科技創新技術為導向的新型制造業轉變。通過制造業投資不斷推進產業創新、科技創新,注重通過科技創新對行業進行改良,促使創新成為驅動經濟增長的內生動力。三是激發民營投資主體的積極性,為其新增、加大制造業投資提供公平的市場環境,充分發揮民營投資主體對市場敏銳、投資方向調整靈活的優勢來嘗試創新。31個省(區、市)的具體情況千差萬別,沒有一個統一的標準來限定制造業投資占比,但應圍繞創新驅動發展理念和地區比較優勢來優化制造業投資。

第三,控制基礎設施投資規模。基礎設施投資的產出系數從2008—2012年的0.1301顯著下降到2013—2017年的-0.0786,研究結論是基礎設施投資對促進經濟增長沒有明顯作用。基于此,在保持一定比例的固定資產投資率的前提下,建議控制基礎設施投資規模,擴大有效投資。一是政策制定部門和地方政府要正確認識到在我國GDP總量和人均GDP達到相對高度后,對基礎設施投資的內在需求在下降,要合理引導并推動基礎設施投資增速從高位穩步回落,進而有助于優化投資結構、改善投資整體效率、提升投資可持續性。二是必要的基礎設施投資要精準,在深化供給側結構性改革背景下,對不平衡不充分發展的地區和領域的基礎設施投資適當加大補短板的力度,并且支撐高質量發展的基礎設施投資不宜過度放開,工具要精準,力度要適度。具體到每個省(區、市)來看,不同省(區、市)對基礎設施投資的內在需求是不一樣的[14],通過擴大基礎設施投資來拉動經濟增長的效應在削弱。

第四,保持房地產開發投資基本穩定。實證結果顯示,2008—2012年房地產開發投資是GDP增長的主要因素,2013—2017年降為第二因素,對應的投資產出彈性從0.2626顯著下降至0.1843,因此,建議房地產開發投資保持穩定,以促進房地產市場的平穩發展,進而有助于契合經濟新常態的要求[15]。地方政府為實現GDP目標而加大對房地產開發投資的做法,在創新驅動發展戰略的背景下難以奏效,其產出彈性低于制造業投資,加之房地產開發投資增減雖然在短期刺激了總需求,但占用了過多的金融資源,抑制了金融效率,忽略了生產性資本積累,不利于長期經濟增長,房地產開發投資滯后一期的檢驗結果為負就是體現[16]。按照我國城鎮化的整體推進要求,保持房地產開發投資基本穩定,在我國房地產價格波動劇烈、產業關聯度高、市場調控嚴、投機性強、社會影響大的現實條件下,要基于城鎮化進程進行合理的測算,既要考慮一線城市的舊城改造,適度擴張,又要考慮二三線城市的城鎮化建設,保持房地產投資基本穩定。

參考文獻

[1]史志樂.中國經濟增長影響因素的實證研究[J].統計與決策,2016(13):113-116.

[2]李獻國,董楊.基礎設施投資規模與經濟增長——基于1993—2014年東、中、西部省級面板數據分析[J].宏觀經濟研究,2017(8):86-93.

[3]袁奧博,羅子嫄.基于不同資金來源測算的西部地區固定資產投資與經濟增長關系[J].西部金融,2014(8):27-34.

[4]史丹,吳仲斌.固定資產投資、產業結構升級、就業與經濟增長——基于遼寧面板數據的實證研究[J].地方財政研究,2017(2):11-20.

[5]張臘鳳.山西省固定資產投資對經濟增長的影響[J].山西大學學報(哲學社會科學版),2011(1):131-135.

[6]譚伊茗,王國興.甘肅省固定資產投資與經濟增長關系的協整分析[J].數學的實踐與認識,2013(4):84-88.

[7]劉金全,于惠春.我國固定資產投資和經濟增長之間影響關系的實證分析[J].統計研究,2002(1):26-29.

[8]田素華.FDI占中國固定資產投資比重變動的倒U形特征與決定因素實證分析[J].數量經濟技術經濟研究,2012(2):37-50.

[9]李珊.我國固定資產投資結構及其與經濟增長關系的區域差異研究[D].青島:中國海洋大學,2014.

[10]潘黎霞.對東部、西部地區固定資產投資與三個產業發展的實證分析[J].經濟問題,2011(9):44-48.

[11]DELON G, SUMMER S. Equipment investment and economic growth[J]. Quarterly Journal of Economies, 1990(106): 445-502.

[12]孫琳琳,任若恩.資本投入測量綜述[J].經濟學(季刊),2005(3):823-842.

[13]孫大巖.中國固定資產投資與經濟增長的時滯效應分析[J].湖北民族學院學報(自然科學版),2016(2):166-169.

[14]石濤.積極財政政策視野的基礎設施投資與經濟增長關聯度[J].改革,2009(10):68-72.

[15]楊咸月,朱輝.經濟轉型視野的“去庫存”與房地產市場穩健性[J].改革,2017(1):76-84.

[16]彭俞超,黃嫻靜,沈吉.房地產投資與金融效率——金融資源“脫實向虛”的地區差異[J].金融研究,2018(8):51-68.

Research on the Relationship between Fixed Asset Investment Structure and Economic Growth under Innovation-driven Development Strategy

QIU Dong-yang ? PENG Qing-qing ? ZHAO Pan

Abstract: Based on the extended Cobb-Douglas production function, this paper has constructed an empirical model to measure innovation-driven by fixed asset investment structure by collected provincial panel data from 2013 to 2017, and studied the impact of Chinas fixed asset investment structure on economic growth in the context of innovation-driven transformation. The main conclusions are as follows: Firstly, fixed asset investment still has a significant effect on economic growth between 2013 and 2017, but the elasticity coefficient is ?gradually decreasing. Secondly, in terms of classification, infrastructure investment has no significant impact on economic growth, but real estate development investment and manufacturing investment have a significant role in promoting Chinas current economic growth. Before and after the innovation-driven development strategy, the output elasticity coefficient of real estate development investment is getting smaller, and the output elasticity coefficient of manufacturing investment is getting bigger. Therefore, we should maintain a certain proportion of fixed asset investment rate in total amount, increase manufacturing investment in structure, control infrastructure investment and maintain the statility of real estate development invesment.

Key words: fixed asset investment structure; economic growth; innovation-driven development

基金項目:國家社會科學基金重點項目“基于大數據+深度學習的中國金融市場波動性及預警機制研究”(17AJY028);國家社會科學基金項目“新時代發展綠色金融的可行路徑研究”(18XJY022);重慶市發展和改革委員會項目“金融服務重慶市供給側結構性改革的思路與策略研究”(2017Q136)。

作者簡介:邱冬陽,重慶理工大學MBA教育中心主任、教授,教育部高等學校金融學類專業教學指導委員會委員;彭青青,重慶理工大學經濟金融學院研究生;趙盼,重慶理工大學MBA學生。