以史為鑒,歷次牛市行情板塊如何輪動

2020-10-14 23:24:46領(lǐng)睿資管

投資與理財(cái) 2020年8期

關(guān)鍵詞:板塊

領(lǐng)睿資管

7月6日,上證指數(shù)延續(xù)漲勢,盤中漲超4%,北向資金盤中凈流入破百億。Wind梳理顯示,A股歷次牛市行情啟動,資金、政策等方面跡象明顯,行情期間,板塊輪動規(guī)律同樣明顯。

“大牛市”行情重要信號

回看A股歷史走勢,牛市行情啟動前都存在多種信號跡象。

據(jù)方正證券胡國鵬團(tuán)隊(duì)梳理,內(nèi)需加力升級成“雙擴(kuò)”是大牛市開啟的重要觀察信號。

報(bào)告分析,從1998年首提“擴(kuò)大內(nèi)需”戰(zhàn)略起到2015年期間,總共經(jīng)歷了3次內(nèi)需加力升級到“雙擴(kuò)”的完整周期,而這3次都伴隨著大牛市的行情。

粵開證券李興研報(bào)強(qiáng)調(diào),券商股是歷年牛市風(fēng)向標(biāo),從券商股在A股最近幾次牛市和反彈市表現(xiàn)來看,券商啟動一般先于市場整體行情。

“內(nèi)需雙擴(kuò)”提出和同期的大牛市行情

報(bào)告分析,2005年至2007年的大牛市前,券商龍頭中信證券率先爆發(fā),2005年4月券商板塊率先反彈,單月上漲24%,跑贏同期滬深300指數(shù)25個(gè)百分點(diǎn)。2007年8月末券商板塊市凈率達(dá)到15.93倍,較牛市啟動初期估值1.88倍,上漲747%。

國泰君安研報(bào)分析,牛市特征已經(jīng)形成,分兩階段調(diào)整進(jìn)攻陣型:短期券商將持續(xù)強(qiáng)勢,后期科技趨勢將長期持續(xù)。報(bào)告認(rèn)為:

1、近期復(fù)盤:無風(fēng)險(xiǎn)利率下行,推動權(quán)益配置比例,券商內(nèi)生牛市啟動。

7月的第一周,市場全面上漲,指數(shù)點(diǎn)位直線攀升。

牛市特征一:投資者參與意愿大幅飆升,尤其是個(gè)人投資者快速入場。

特征二:市場情緒及風(fēng)險(xiǎn)偏好大幅攀升。

特征三:行業(yè)普漲,市場強(qiáng)度大幅提高。

特征四:權(quán)重股大幅上漲,伴隨顯著行業(yè)輪動特征。

2、風(fēng)格及微觀結(jié)構(gòu)變化:投資者參與度大幅提高,風(fēng)格趨穩(wěn)。

隨著券商股崛起,市場情緒大幅升溫,投資者參與意愿急劇提升。但是,市場仍呈現(xiàn)較為穩(wěn)健的大盤低波等特征,投資者有序進(jìn)攻背景下,隱含風(fēng)險(xiǎn)較小。

3、資金流動:資金聚集醫(yī)藥、金融、周期板塊,游資切換較快。

7月3日,北上資金再次大幅流入131.9億元,對市場起到了顯著的托底效應(yīng)。金融板塊在券商股的帶動下,大幅流入149億元。其中,兩融持續(xù)創(chuàng)16年以來的新高(1.19萬億元)。

公募機(jī)構(gòu)繼續(xù)加倉醫(yī)藥、消費(fèi)。比較意外的是,公募基金持續(xù)加倉消費(fèi)和醫(yī)藥板塊,并未能大幅參與金融板塊的上漲。如若后續(xù)券商股行情持續(xù)發(fā)酵,短期或有進(jìn)一步上行空間。

4、板塊配置:短看券商,長看科技成長。

VIX小幅抬升,風(fēng)險(xiǎn)偏好持續(xù)飆升。但是,成長股仍是長期主導(dǎo)方向。此外,在無風(fēng)險(xiǎn)利率下行的背景下,追逐權(quán)益資產(chǎn)的動力在未來將不斷強(qiáng)化。因此,短期推薦券商,長期仍推薦醫(yī)藥、消費(fèi)里的細(xì)分成長板塊,生物科技和消費(fèi)者服務(wù)以及科技板塊。

復(fù)盤“牛市行情”下板塊輪動

回看2015年A股牛市行情,據(jù)方正證券胡國鵬團(tuán)隊(duì)研報(bào)梳理,2015年成長牛是發(fā)生在一次大牛市環(huán)境下的成長風(fēng)格占優(yōu)行情,從2014年7月行情啟動到2015年12月估值修復(fù)反彈行情結(jié)束,期間成長風(fēng)格上漲134%,相較其余風(fēng)格均在100%左右的漲幅有較顯著占優(yōu)。

具體來看,2014-2015年市場大牛市行情,可以劃分為5個(gè)階段,其中成長牛主要體現(xiàn)在第三階段的牛市加速行情和第五階段的估值修復(fù)反彈行情。

第一階段:牛市啟動,行情普漲,平分秋色。2014年7月到2014年11月底降息前。這個(gè)階段各風(fēng)格指數(shù)幾乎均衡上漲,并未體現(xiàn)出成長偏好。

第二階段:超預(yù)期降息引爆大金融行情,金融板塊一枝獨(dú)秀,成長風(fēng)格墊底。2014年11月下旬到2014年底。

第三階段:牛市加速上漲,成長風(fēng)格首度占優(yōu)。2015年初到2015年6月中旬。在這個(gè)階段,成長風(fēng)格首次體現(xiàn)出明顯的風(fēng)格偏好。

第四階段:估值泡沫破滅,行情普跌,成長跌幅微多。2015年6月下旬到2015年9月中旬。過熱市場氛圍下,嚴(yán)打場外配資成熊市來臨的直接催化劑,這期間各風(fēng)格、行業(yè)普跌,差異較小,風(fēng)格指數(shù)跌幅只是略微更多一些。

第五階段:救市措施帶來估值修復(fù)反彈行情,成長風(fēng)格再占優(yōu)。2015年9月中旬到2015年底。前階段熊市猛跌,救市措施不斷出臺,市場迎來估值修復(fù),成長風(fēng)格再度占優(yōu)。

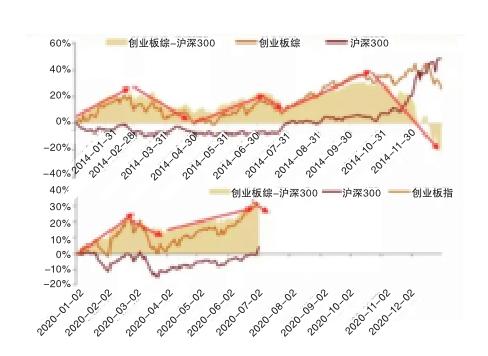

招商證券張夏研報(bào)梳理分析,2014和2020上半年A股風(fēng)格相似。而2014年共有6次風(fēng)格輪動。

第一段(2014/1/1-2/24):創(chuàng)業(yè)板占優(yōu),計(jì)算機(jī)、半導(dǎo)體、新能源等聯(lián)袂大漲,金融地產(chǎn)周期大跌。

第二段(2014/2/25-5/19):新三板擴(kuò)容和創(chuàng)業(yè)板發(fā)行提速的擔(dān)憂疊加業(yè)績公告期,市場下跌,大盤藍(lán)籌抗跌,表現(xiàn)為金融地產(chǎn)占優(yōu)。

第三段(2014/5/19-7/14):業(yè)績披露過后,經(jīng)濟(jì)數(shù)據(jù)不如人意,貨幣政策寬松,主題行情卷土重來,小盤占優(yōu)。

圖:2014VS2020年相似的上半年

第四段(2014/7/15-7/28):業(yè)績預(yù)告披露期,TMT、軍工、醫(yī)療等彈性板塊下跌,券商、有色帶領(lǐng)低估值板塊短暫崛起。

第五段(2014/7/29-10/14):貨幣政策更加寬松,國企改革和“一帶一路”等主題成為投資主線,小盤占優(yōu)。

第六段(2014/10/14-12/31):業(yè)績預(yù)告期,藍(lán)籌抗跌,隨著央行全面降息,金融崛起,但這個(gè)階段低估值的占優(yōu)并沒有對應(yīng)企業(yè)盈利改善,而更多是主題投資發(fā)酵。

報(bào)告認(rèn)為,相似的宏觀背景下,2014和2020上半年A股風(fēng)格相似。但差異之處又決定了2020下半年與2014下半年不盡相同,將會呈現(xiàn)輪漲、混合的風(fēng)格。

機(jī)構(gòu)激辯“風(fēng)格切換”

伴隨著行情的啟動,市場對于風(fēng)格切換也更加關(guān)注。

平安證券魏偉研報(bào)分析,復(fù)盤2014年,我們認(rèn)為風(fēng)格切換并非是嚴(yán)格意義上的零和博弈,更多是充裕流動性下的低估值板塊擴(kuò)散。短期經(jīng)濟(jì)預(yù)期改善是初期引導(dǎo)大盤藍(lán)籌估值修復(fù)的誘發(fā)因素,央行降息加碼流動性寬松予以大盤中長期向上支撐。

其中,2014年下半年,市場風(fēng)格由2013年以來的成長主導(dǎo)向大盤藍(lán)籌切換,以當(dāng)年11月21日央行降息為分界點(diǎn),下半年大盤行情可分為兩個(gè)階段。

一是2014年7-11月中旬的藍(lán)籌估值修復(fù)的慢牛行情,當(dāng)年7月初至11月21日期間,滬深?300和創(chuàng)業(yè)板指分別累計(jì)上漲19.3%和7.1%。

二是2014年11月24日至12月底期間,資金推動下的藍(lán)籌板塊快速上漲,滬深?300和創(chuàng)業(yè)板指漲跌幅分別為36.8%和-2.2%,二者收益率差額由前一階段的12.2個(gè)百分點(diǎn)擴(kuò)大至39.0個(gè)百分點(diǎn)。

天風(fēng)證券劉晨明團(tuán)隊(duì)研報(bào)分析,依賴經(jīng)濟(jì)預(yù)期的低估值藍(lán)籌的估值切換更常發(fā)生在四季度的業(yè)績空窗期。且由于今年疫情的沖擊,明年上半年經(jīng)濟(jì)同比高增速幾乎是確定的(即使最終證偽,也不影響四季度市場預(yù)期),同時(shí)疫苗出爐的預(yù)期也在臨近,對經(jīng)濟(jì)活動確定性的擔(dān)憂逐步消除。因此在四季度可能是一個(gè)更好的把握低估值修復(fù)的窗口。

報(bào)告認(rèn)為,在短平快的風(fēng)格小漂移之后,Q3的業(yè)績窗口期繼續(xù)關(guān)注高增長和超預(yù)期的公司,Q4建議關(guān)注日歷效應(yīng)推動低估值板塊占優(yōu)的機(jī)會。

值得注意的是,國盛證券張啟堯研報(bào)認(rèn)為,目前沒到指數(shù)牛,風(fēng)格難切換。報(bào)告分析,通過流動性、政策、股市增量資金等多方面對比,認(rèn)為現(xiàn)在和2014年底的指數(shù)牛仍有本質(zhì)區(qū)別,全面牛市條件并未具備。

一是從風(fēng)格角度看,2014年底流動性處于“寬貨幣、寬信用”,而當(dāng)前仍處于“寬貨幣、弱信用”。

二是從政策角度看,2014年下半年起政策轉(zhuǎn)向穩(wěn)增長且伴隨房地產(chǎn)大幅放松,而當(dāng)前政策仍是底線思維且“房住不炒”定調(diào)不變。

三是從增量資金角度看,2014年底居民資金直接入市與杠桿資金盛行,而當(dāng)前是公募與外資等機(jī)構(gòu)資金主導(dǎo),更類似2013-2014年機(jī)構(gòu)牛。

猜你喜歡

股市動態(tài)分析(2024年8期)2024-04-28 06:03:10

中學(xué)生數(shù)理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

股市動態(tài)分析(2019年14期)2019-07-10 04:25:36

股市動態(tài)分析(2019年16期)2019-07-10 04:23:23

股市動態(tài)分析(2016年24期)2017-01-07 08:54:53

中國衛(wèi)生(2016年2期)2016-11-12 13:22:24

股市動態(tài)分析(2016年5期)2016-09-29 12:42:27

股市動態(tài)分析(2016年29期)2016-08-04 13:59:43

太空探索(2015年3期)2015-07-12 11:01:40