“安倍經濟學”最大敗筆:企業不愿投資扼殺日本經濟增長潛力

2020-10-12 14:17:53馬修·C·克萊恩

財經 2020年20期

馬修·C·克萊恩

日本首相安倍晉三8月28日下午在首相官邸召開記者會,正式宣布因健康原因辭去首相職務。圖/法新

2012年底安倍晉三(Shinzo Abe)第二次上任日本首相時,他的任務是重振日本經濟、打破自上世紀90年代初股市崩盤和房地產泡沫破裂之后一直困擾日本的通縮環境。

從某些方面來看,安倍晉三推行的被稱為“安倍經濟學”(Abenomics)政策非常成功,在貨幣寬松措施、積極的財政政策和經濟改革“三箭齊發”的政策推動下,雖然多年來日本人口不斷下降、老齡化現象嚴重,但就業在2013年至2019年間還是實現了大幅增長,新增就業崗位550萬個。

但是,如果從安倍晉三自己和他的高級顧問設定的指標來看,“安倍經濟學”是失敗的。2012年底他在宣布內閣成員時說:“本屆政府的首要任務是重振經濟”,他建議通過改變企業和消費者的行為來實現這一點。但這個目標并沒有達成,這也許是和其他發達國家相比,大量日本上市公司的股價非常低的原因。

20世紀90年代初以來,日本企業一直在不遺余力地削減資本支出、償還債務、積累更多現金。雖然企業通過用臨時工和承包商取代工資更高的正規員工實現了利潤率的大幅上升,但扣除折舊后的投資額下降了。

20世紀90年代中期以來,日本企業平均每年留存的利潤幾乎相當于日本GDP的5%,這是任何其他主要經濟體都不存在的現象。通常情況是企業利潤低一些,但資本投資額高一些,企業也會把現金返還給股東。截至2012年,日本非金融企業部門的累計留存利潤約為日本GDP的60%,其中大部分利潤用于償還80年代的債務。

2014年筆者采訪了日本財務省和內閣官房的幾位高級官員,他們稱這本應是“安倍經濟學”要改變的現象。他們希望企業能夠停止囤積現金,通過提高員工工資、擴大招聘、增加資本支出,或者只是提高派息來增加它們的支出。

圖1:日本企業財務盈余/赤字占GDP比重

上世紀90年代中期以來,日本企業一直在以留存利潤的形式囤積現金,而在此之前,日本企業用于資本投資的支出要多于獲得的利潤

資料來源:日本銀行,日本內閣,《巴倫周刊》計算。制圖:張玲

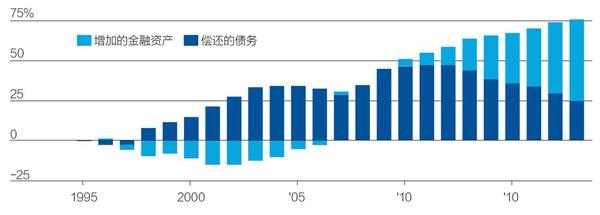

圖2:非金融類日本企業資產占GDP比重的變化情況

上世紀90年代中期以來,日本企業通常償債和積累存款及其他現金類資產囤積了超過500萬億日元現金

資料來源:日本內閣,《巴倫周刊》計算

安倍晉三希望提高通脹率,原因并不是他認為通脹是個好現象,而是因為他和顧問們認為通脹會鼓勵企業放棄極端保守主義,帶來更多的支出、投資和招聘,從而形成良性循環,幫助日本經濟走出低谷,并給予政府所需的財政空間增加國防支出等。

雖然安倍晉三讓日本企業高管相信了未來通脹率會上升,但他們一直都不認為自己的客戶需求會增多。因此,盡管日元貶值推動企業利潤大幅上升,正是這種謹慎態度,企業沒有把額外利潤用于投資。雖然日本企業的確促進了就業,但新增的許多崗位都是兼職、臨時或承包商崗位。安倍晉三提出的企業治理改革敦促企業提高派息,但仍沒有阻止企業繼續存留上萬億日元利潤的步伐。截至2018年,企業留存利潤累計占到GDP的80%,短短幾年內上升了20個百分點,因為企業還是沒有顯著提高派息或者資本支出。安倍晉三再次當選首選以來唯一的大變化是企業從償還債務轉向囤積上萬億日元的現金及等價物。

日本并不是唯一一個存在這個問題的國家。21世紀初科技股泡沫破滅、2008年至2009年全球金融危機過后的幾年里,包括美國在內的許多國家一直受到企業投資疲軟和利潤過高的困擾,導致企業手中的現金不斷增加。

雖然日本企業的極端保守主義讓它們的財務狀況好于其他國家的上市公司,而且幫助它們抵御了新冠疫情的沖擊,但同時也壓制了日本經濟的增長潛力。

(《巴倫周刊》英文版2020年9月4日)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

中國外匯(2019年18期)2019-11-25 01:41:50

當代水產(2019年7期)2019-09-03 01:02:08

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

湖南農業(2016年3期)2016-06-05 09:37:36