無形資產對企業績效影響的理論分析

2020-10-12 14:46:29陶云姚國榮

中國市場 2020年27期

陶云 姚國榮

[摘 要]無形資產是企業創新成果轉為戰略資源的集中體現,研究無形資產具有非常重要的時代意義。通過對無形資產的概念及內容、無形資產影響企業績效的理論基礎進行闡述后,分析了無形資產對企業績效貢獻的作用機理,為后續研究無形資產與企業績效之間的相關性提供了一定的理論基礎。

[關鍵詞]無形資產;企業績效;戰略資源

[DOI]10.13939/j.cnki.zgsc.2020.27.119

當前,我國的經濟發展進入新常態,向著高質量發展的時代邁進,創新作為推動經濟發展的第一動力已得到普遍認可。無形資產是企業創新成果轉為戰略資源的集中體現,因此,研究無形資產與企業績效之間的相關性具有非常重要的時代意義。文章將從無形資產影響企業績效的理論基礎以及無形資產對企業績效貢獻的作用機理這兩個方面進行闡述。

1 無形資產的概念及內容

在對無形資產影響企業績效進行理論分析之前,首先對無形資產的概念和相關內容進行闡述。關于無形資產的定義,我國企業會計準則將其定義為:“企業擁有或者控制的沒有實物形態的可辨認的非貨幣性資產”。而在實際研究中,無形資產往往有狹義和廣義之分。狹義的無形資產主要是指著作權、商標權、專利權、非專利技術以及土地使用權等,也就是我國企業會計準則所規定的無形資產的范疇。廣義的無形資產則將無形資產看成是企業實現增值的一種驅動力,因而內涵更加廣泛,將諸如商業秘密、企業文化、客戶關系等這些無法在會計上確認和計量的,但確實能給企業帶來價值增值的東西都涵蓋進來。具體來講,廣義的無形資產可以分為以下五類:①資源型,比如租賃權、土地使用權等;②知識型,比如商標權、著作權等;③權力型,比如專利權、特許經營權等;④經營型,比如商業秘密、客戶關系、銷售渠道等;⑤觀念型,比如企業文化、商譽等。[1]文章將基于廣義的無形資產范疇來對無形資產對企業績效的影響進行理論分析。

2 無形資產影響企業績效的理論基礎

無形資產影響企業績效的理論基礎主要有資源基礎理論、核心競爭力理論、技術創新理論、人力資本理論,這四個理論分別通過不同的方式使無形資產對企業績效產生貢獻作用。

2.1 資源基礎理論

資源基礎理論是1984年伯格·沃納菲爾特首先提出,該理論認為企業創造價值的根本動力是企業的內部資源,并且企業在資產投入的數量、種類和組織形式方面千差萬別,其中無形資產這種差別最為突出,無形資產本身的獨占性和排他性特征使得其很難被模仿和復制,從而使企業形成獨特的競爭優勢。企業應充分挖掘內部的異質資源,來促進企業的價值增值和經營績效的提升,而這種異質資源很多時候是以無形資產的形式存在于企業。

2.2 核心競爭力理論

一般認為,“核心競爭力”的概念是由普哈拉和加里·哈默爾兩位教授于1990年提出。該理論認為企業的核心競爭力決定了企業的長期競爭優勢,而這種核心競爭力取決于企業對其擁有的生產技術、技能和知識等的整合能力。無形資產作為企業核心競爭力的重要組成部分和載體,企業的核心競爭力很大程度上是通過無形資產的整合形成的。[2]但是,隨著外在環境的變化企業的核心競爭力也在不斷變化之中,因此企業需要不斷創造和培育新的無形資產,以維持企業的長期競爭優勢。核心競爭力理論揭示了無形資產對企業績效特別是長期績效的重要貢獻作用,說明了無形資產在企業生產經營中的重要性。

2.3 技術創新理論

技術創新理論是由熊彼特于20世紀初首次提出,他認為創新是指把現有的生產要素進行重新配置和整合形成新的生產模式,通過這種新的生產模式的短期壟斷權來獲取超額利潤。企業技術創新的表現形式通常是以無形資產的形式呈現出來,因此技術創新理論為研究無形資產對企業績效的貢獻提供了理論基礎。

2.4 人力資本理論

第一個將人力視為資本看待的是亞坦·斯密,而正式系統人力資本理論是西奧多·舒爾茨于1960年提出的。人力資本理論可以說是突破了傳統的資本概念,將資本劃分為物質資本和人力資本兩方面。人力資本理論認為人力資本具有邊際報酬遞增的特征,這是物質資本所不具備的特征,因此人力資本對企業績效的貢獻比物質資本更為重要。人力資本也是無形資產的一個重要組成部分,因此人力資本理論為研究無形資產對企業績效的貢獻提供了理論基礎。

3 無形資產對企業價值貢獻的作用機理

無形資產對實現企業價值增值具有重要意義,那么無形資產究竟是如何對企業績效作出貢獻的呢?這就需要對無形資產的作用機理進行分析。

3.1 無形資產對企業績效貢獻的根源

根據上文所述,資源基礎理論、核心競爭力理論、技術創新理論以及人力資本理論分別從不同方面分析了企業的競爭優勢,從中可以看出企業異質資源的獲取、核心競爭力的形成、技術創新能力的提升以及優質的人力資本都與無形資產密不可分,無形資產對企業績效貢獻的根源體現在以下四個方面:①無形資產決定了企業間的異質性;②無形資產是企業核心競爭力的主要來源;③無形資產的數量和質量體現了企業的技術創新能力;④無形資產中的人力資本在某種程度上比物質資本更為重要。

3.2 無形資產對企業績效貢獻的機理分析

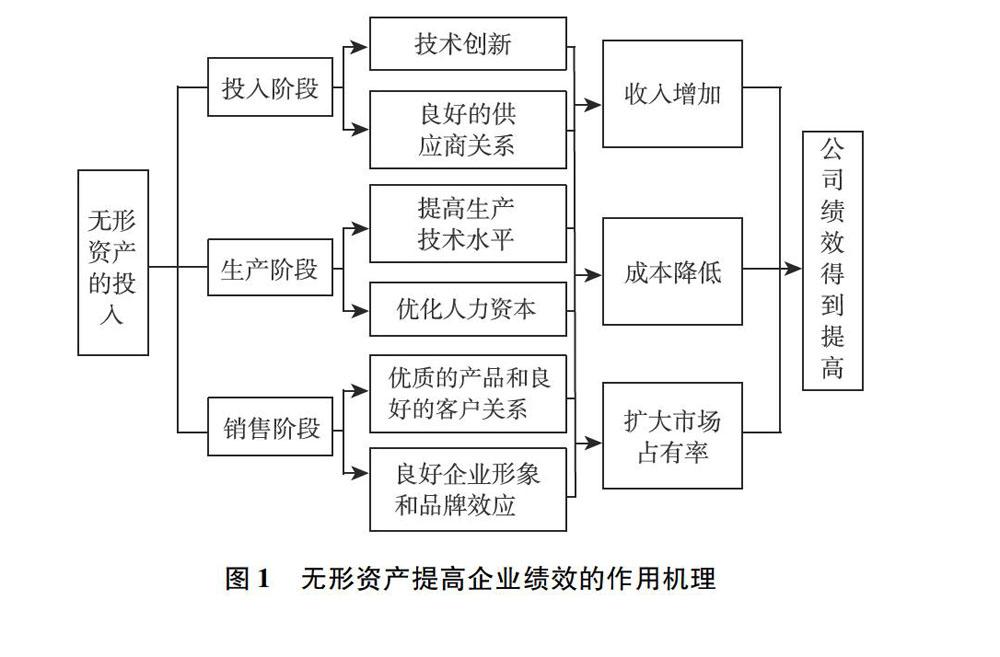

無形資產對企業績效的影響主要是通過以下三種方式實現的:一是無形資產為企業提供技術創新支持,在技術創新過程中可以形成諸如生產設備這樣的有形產品,企業通過應用這些有形產品來為企業創造價值,也就是說無形資產同有形資產一起為企業創造價值;二是無形資產本身就是企業擁有或者控制的、預期會給企業帶來經濟利益流入的一種資源,因此企業可以通過轉讓、投資、租賃等方式來實現其本身的價值;三是企業的無形資產往往不止一種,而這些無形資產對于一個企業來說是密不可分的,它們可以通過相互作用產生“1+1>2”的協同效應,從而為企業績效作出巨大貢獻。[3]而無形資產對企業績效貢獻的作用機理可以從企業生產經營的三個主要過程,即投入、產出和銷售三個階段來進行解釋,在不同的階段里,無形資產以不同的方式發揮其對企業績效的貢獻作用,如圖1所示。

3.2.1 投入階段

無形資產可以為企業提供技術創新支持,如企業通過掌握的商業秘密、專利技術等開發的產品可以獲得一定的超額回報和壟斷收益。除此之外,良好的供應商關系也屬于廣義的無形資產的范疇,這種良好的供應商關系可以使企業比其他企業獲得更加低廉的原材料,同時確保企業的供貨穩定、充足,節省企業的生產投入成本,實現企業價值的增值。

3.2.2 生產階段

在生產階段,無形資產主要是通過提高企業的生產技術水平和優化企業的人力資本這兩種方式來發揮其對企業績效的貢獻作用。企業生產技術水平的提高是企業提高生產效率的重要保障,也是企業實現超額報酬的重要手段。擁有一批高技能、高素質的企業員工不僅能夠帶來企業生產效率的提高,還可以提升企業的整體形象并形成企業的核心競爭力,這對企業的短期價值和長期價值的實現都有著重要意義。

3.2.3 銷售階段

在銷售階段,無形資產的作用體現在以下三個方面。首先,物美價廉的產品和穩定良好的客戶關系可以使企業擁有穩定的市場占有率和穩定的銷售額;其次,良好的企業聲譽和形象以及品牌效應又可以為企業吸引更多的客戶,甚至開發新的市場,進一步擴大市場占有率;最后,在某些特殊行業,比如醫藥制造企業中的特許經營權、專利權等使得企業具有一定的壟斷優勢,這種情況下無形資產對企業績效的影響不言而喻。

4 結論

文章從無形資產的概念及內容出發,提出狹義的無形資產和廣義的無形資產的概念,并基于廣義的無形資產范疇來對無形資產對企業績效的影響進行理論分析。從資源基礎理論、核心競爭力理論、技術創新理論以及人力資本理論四個角度闡述了無形資產影響企業績效的理論基礎,重點分析了無形資產對企業績效貢獻的作用機理,為今后對無形資產與企業績效之間的相關性進行實證研究提供了一定的理論依據。

參考文獻:

[1]張旭.無形資產對企業價值貢獻評價研究[D].天津:天律財經大學,2008.

[2]GARY H.The core competence of the corporation[J].Harvard business review,1990(9):83-84.

[3]湯湘希,貢俊.無形資產對企業價值的貢獻及其評價[J].湖北財稅(理論版),2002(6):6.