深交所汽車公司治理結(jié)構(gòu)對(duì)會(huì)計(jì)信息質(zhì)量的影響

2020-10-12 00:26:52陳偉光彭麗珍

湖北汽車工業(yè)學(xué)院學(xué)報(bào) 2020年3期

關(guān)鍵詞:會(huì)計(jì)信息質(zhì)量

陳偉光,彭麗珍

(湖北汽車工業(yè)學(xué)院 經(jīng)濟(jì)管理學(xué)院,湖北 十堰442002)

我國(guó)汽車行業(yè)在產(chǎn)業(yè)規(guī)模、產(chǎn)品研發(fā)、結(jié)構(gòu)調(diào)整、市場(chǎng)開拓、對(duì)外開放等方面實(shí)現(xiàn)了跨越式發(fā)展,并逐步實(shí)現(xiàn)汽車生產(chǎn)大國(guó)向汽車產(chǎn)業(yè)強(qiáng)國(guó)的轉(zhuǎn)變。2000—2018年共有16家上市汽車公司受到深交所26 次處分與處罰,主要原因是未及時(shí)履行會(huì)計(jì)信息披露義務(wù),占比53.85%;其次是凈利潤(rùn)等重大數(shù)據(jù)存在差異,占比19.23%。26 次處分和處罰中19次是這2個(gè)原因?qū)е碌模急雀哌_(dá)73.08%(深交所監(jiān)管信息)。汽車行業(yè)作為我國(guó)制造業(yè)的龍頭行業(yè),有必要理清公司治理結(jié)構(gòu)與會(huì)計(jì)信息質(zhì)量的關(guān)系,提高會(huì)計(jì)信息質(zhì)量,對(duì)投資者負(fù)責(zé),對(duì)公司發(fā)展負(fù)責(zé),促進(jìn)行業(yè)健康有序發(fā)展。

1 相關(guān)假設(shè)研究

1)股權(quán)集中度影響假設(shè) 當(dāng)股權(quán)集中度高時(shí),大股東對(duì)公司的控制程度就高,大股東有能力也有動(dòng)力對(duì)管理層進(jìn)行監(jiān)督,同時(shí)為了企業(yè)形象,也會(huì)提供質(zhì)量更高的會(huì)計(jì)信息,促進(jìn)企業(yè)的持續(xù)穩(wěn)定發(fā)展。故提出假設(shè)H1:第一大股東持股比例越高,企業(yè)會(huì)計(jì)信息披露水平越高。

2)獨(dú)立董事比例影響假設(shè) 獨(dú)立董事具有獨(dú)立性和專業(yè)性,能客觀地對(duì)公司事務(wù)進(jìn)行判斷和評(píng)價(jià),維護(hù)所有利益相關(guān)者的利益。故提出假設(shè)H2:獨(dú)立董事比例越大,企業(yè)會(huì)計(jì)信息披露水平越高。

3)董事會(huì)規(guī)模影響假設(shè) 董事會(huì)規(guī)模越大所代表的股東數(shù)量越多,越能加強(qiáng)對(duì)管理層的監(jiān)督,會(huì)計(jì)信息披露質(zhì)量也因此得到提高;同時(shí)董事中各專業(yè)領(lǐng)域的人才越多,越有利于提高公司決策的科學(xué)性,提高公司治理效率,進(jìn)而提高會(huì)計(jì)信息水平。故提出假設(shè)H3:董事會(huì)規(guī)模越大,企業(yè)會(huì)計(jì)信息披露水平越高。

4)監(jiān)事會(huì)規(guī)模影響假設(shè) 監(jiān)事會(huì)規(guī)模的大小會(huì)直接影響到其職能的發(fā)揮水平,進(jìn)而影響公司的治理水平和會(huì)計(jì)信息質(zhì)量。故提出假設(shè)H4:監(jiān)事會(huì)規(guī)模越大,企業(yè)會(huì)計(jì)信息披露水平越高。

5)控股股東性質(zhì)影響假設(shè) 國(guó)有控股企業(yè)在尋求經(jīng)濟(jì)利益的同時(shí),更關(guān)注社會(huì)利益,在執(zhí)行國(guó)家相關(guān)法律法規(guī)、規(guī)范經(jīng)營(yíng)方面比非國(guó)有企業(yè)更具有代表性。會(huì)計(jì)信息反映了企業(yè)的經(jīng)營(yíng)成果,國(guó)有控股企業(yè)對(duì)自身企業(yè)形象的重視程度高,更會(huì)在這一方面起到模范帶頭作用,因而會(huì)更加積極主動(dòng)地對(duì)相關(guān)會(huì)計(jì)信息進(jìn)行披露,提高企業(yè)會(huì)計(jì)信息披露水平。故提出假設(shè)H5:國(guó)有控股企業(yè)的會(huì)計(jì)信息披露水平更高。

2 實(shí)證分析

深交所剔除財(cái)務(wù)或其他狀況異常的上市汽車公司共有71家,其中上市時(shí)間超過10年的汽車公司共24家,分別為江鈴汽車、長(zhǎng)安汽車、中國(guó)重汽、一汽解放、特力A、威孚高科、萬豐奧威、銀輪股份、巨輪智能、特爾佳、富奧股份、萬向錢潮、貴州輪胎、青島雙星、襄陽(yáng)軸承、模塑科技、浩物股份、中國(guó)中期、廣東鴻圖、奧特佳、亞太股份、寧波華翔、中通客車、航天科技,選取24家上市汽車公司2009—2018年治理結(jié)構(gòu)數(shù)據(jù)作為基本數(shù)據(jù),研究公司治理結(jié)構(gòu)對(duì)會(huì)計(jì)信息質(zhì)量的影響。

2.1 研究變量的選取和模型構(gòu)建

1)被解釋變量的選取 直接選取深圳證券交易所上市公司會(huì)計(jì)信息披露質(zhì)量考核結(jié)果作為被解釋變量并取值,以MQ 表示,當(dāng)考核結(jié)果為A 時(shí),MQ 取3;當(dāng)考核結(jié)果為B 時(shí),MQ 取2;當(dāng)考核結(jié)果為C 時(shí),MQ取1。

2)解釋變量的選取 只選取可以量化、容易獲得并且對(duì)會(huì)計(jì)信息質(zhì)量有重要影響的公司治理結(jié)構(gòu)方面的數(shù)據(jù)作為解釋變量,包括第一大股東持股比例ONE、董事會(huì)規(guī)模BOD、獨(dú)立董事比例IDP、監(jiān)事會(huì)規(guī)模BSS、控股股東性質(zhì)CSP。CSP 為國(guó)有控股時(shí)取1,其他取0。

3)控制變量的選取 公司進(jìn)行會(huì)計(jì)信息披露,是為了向投資者提供投資所需要的信息,也是為了保證自身價(jià)值能夠得到投資者和市場(chǎng)的正確評(píng)價(jià)。盈利情況越好的公司對(duì)會(huì)計(jì)信息披露越有積極性,以增強(qiáng)投資者的信心。文中選取的控制變量是凈資產(chǎn)收益率ROE和公司規(guī)模SIZE。

4)構(gòu)建模型 依據(jù)假設(shè)設(shè)定多元回歸模型為

MQ=β0+β1ONE+β2BOD+β3IDP+β4BSS+

β5CSP+β6ROE+β7SIZE+ε

式中:β0為常數(shù);β1,β2,β3,β4,β5,β6,β7為變量系數(shù);ε為隨機(jī)變量。

2.2 實(shí)驗(yàn)檢驗(yàn)與結(jié)果分析

2.2.1 描述性分析

1)會(huì)計(jì)信息質(zhì)量評(píng)級(jí)結(jié)果分析 表1是深交所汽車上市公司會(huì)計(jì)信息披露考核結(jié)果,被考核的汽車上市公司中會(huì)計(jì)信息質(zhì)量為B 的一直占據(jù)著大部分,評(píng)級(jí)為A和C的比例相差不大,但與2009年相比,2018年評(píng)級(jí)結(jié)果為A和C所占的比例差距變小,考評(píng)結(jié)果為B的比例平穩(wěn)上升。

表1 2009—2018年上市汽車公司會(huì)計(jì)信息質(zhì)量評(píng)級(jí)表

2)治理結(jié)構(gòu)因素分析 從表2 分析可以得出:我國(guó)現(xiàn)有上市汽車公司股權(quán)結(jié)構(gòu)中第一大股東持股比例的均值比較穩(wěn)定,各公司第一大股東持股比例比較差異不是很明顯;董事會(huì)規(guī)模符合我國(guó)證監(jiān)會(huì)規(guī)定,沒有太大變化;獨(dú)立董事比例均值為33.33%以上,符合證監(jiān)會(huì)關(guān)于上市公司董事會(huì)成員至少有1/3為獨(dú)立董事的要求;監(jiān)事會(huì)規(guī)模也符合最小為3人的規(guī)定,并且是最穩(wěn)定的。

2.2.2 實(shí)證分析

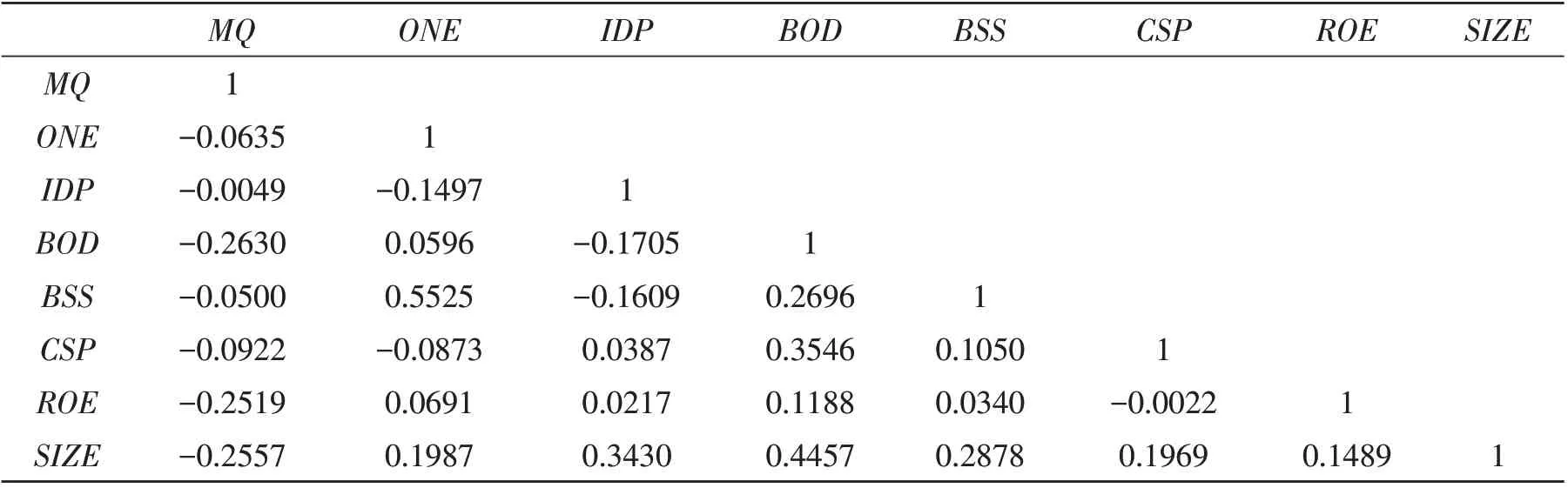

1)相關(guān)性分析 對(duì)2009—2018 年上市公司治理結(jié)構(gòu)與會(huì)計(jì)信息披露質(zhì)量進(jìn)行相關(guān)性分析,結(jié)果如表3所示,可看出被解釋變量會(huì)計(jì)信息披露質(zhì)量即會(huì)計(jì)信息評(píng)級(jí)結(jié)果與多個(gè)解釋變量顯著相關(guān)。一般而言,各解釋變量之間的相關(guān)系數(shù)超過0.8時(shí),可判定各解釋變量之間存在共線性。由表3~4 可知,各變量之間的相關(guān)系數(shù)最大的是第一大股東持股比例和監(jiān)事會(huì)規(guī)模的相關(guān)系數(shù),為0.5525,低于0.8,因此可初步得出各解釋變量之間不存在多重共線性的結(jié)論。

表2 2009—2018年公司治理各因素統(tǒng)計(jì)表

表3 各變量相關(guān)性分析表

表4 各變量回歸分析表

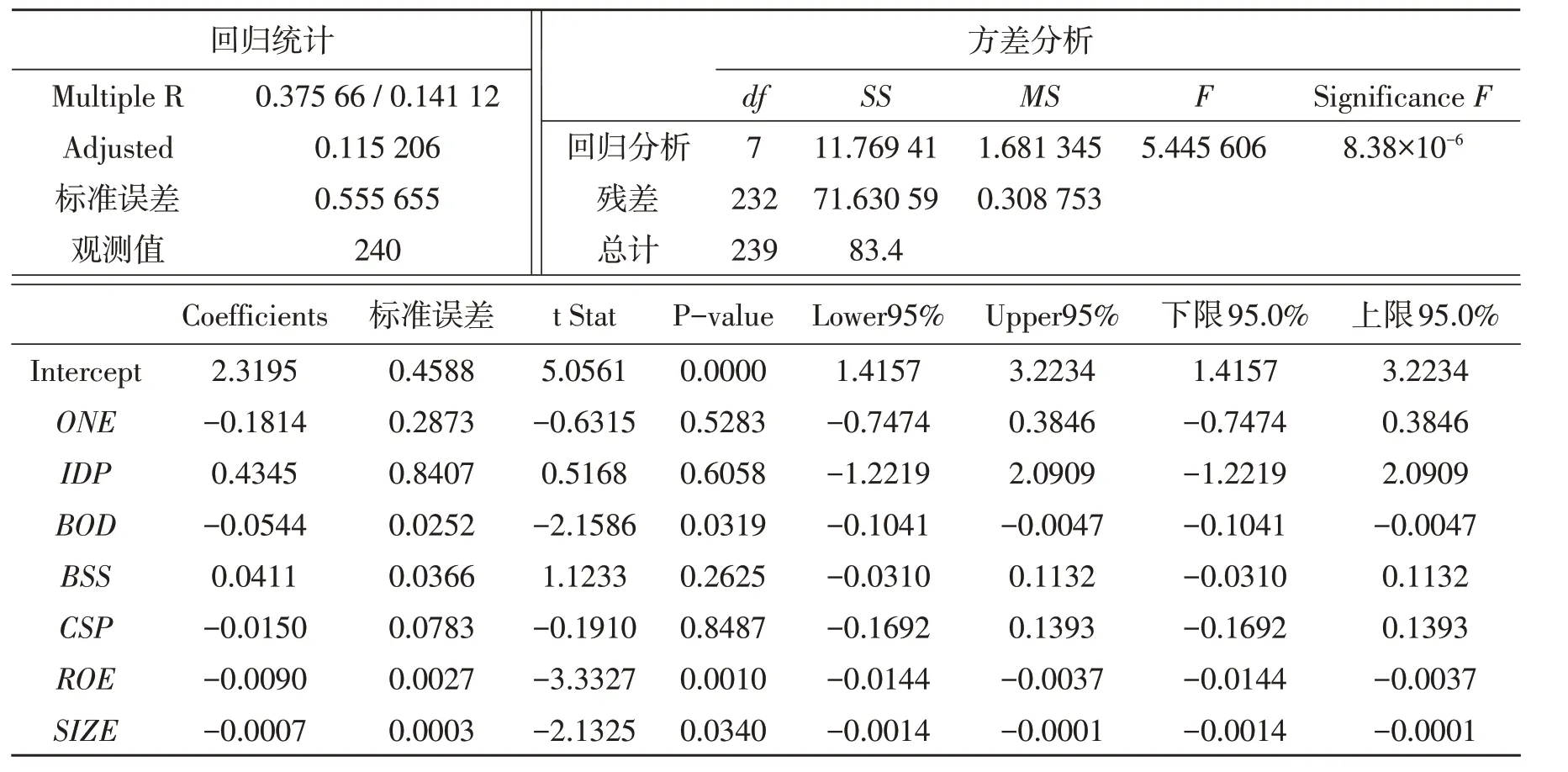

2)多元回歸分析a.擬合度分析:多重判斷系數(shù)R2為0.141 12,即在會(huì)計(jì)信息披露質(zhì)量取值的變差中,能被解釋變量和控制變量所解釋的比例為14.112%。調(diào)整的判定系數(shù)為0.115 206,表示在用樣本量和模型中自變量的個(gè)數(shù)進(jìn)行調(diào)整后,在會(huì)計(jì)信息披露質(zhì)量取值的變差中,能被解釋變量和控制變量所解釋的比例為11.5206%。其數(shù)值雖然不大,但還是有一定的顯著性。也就是說實(shí)驗(yàn)所設(shè)定的回歸方程有一定的解釋力度,但不排除還存在其他解釋變量。多元回歸方程中的估計(jì)標(biāo)準(zhǔn)誤差Se也是誤差項(xiàng)ε的方差δ2的一個(gè)估計(jì)值,在衡量多元回歸方程的擬合優(yōu)度方面有著重要作用。此Se為0.555 655,即根據(jù)所建立的多元回歸方程,用解釋變量和控制變量來預(yù)測(cè)公司會(huì)計(jì)信息披露質(zhì)量,平均預(yù)測(cè)誤差為0.555 655。b.回歸方程的顯著性檢驗(yàn):F 值為5.446,Sig 小于0.05,說明模型在0.05 的顯著性水平下顯著,即會(huì)計(jì)信息質(zhì)量與解釋變量和控制變量有比較顯著的線性關(guān)系。c.回歸系數(shù)的顯著性檢驗(yàn):只有董事會(huì)規(guī)模、凈資產(chǎn)收益率和公司規(guī)模的P 值小于0.05,其余4 個(gè)系數(shù)對(duì)應(yīng)的P 值均大于0.05,也就是說在7個(gè)解釋變量中只有董事會(huì)規(guī)模、凈資產(chǎn)收益率和公司規(guī)模對(duì)會(huì)計(jì)信息質(zhì)量的影響是顯著的,而其他4 個(gè)解釋變量均不顯著。解釋變量之間不存在多重共線性,即其他4個(gè)解釋變量對(duì)會(huì)計(jì)信息質(zhì)量的作用不大。

2.3 實(shí)證檢驗(yàn)結(jié)論

通過對(duì)2009—2018年深圳證券交易所24家上市汽車公司治理結(jié)構(gòu)與會(huì)計(jì)信息質(zhì)量進(jìn)行實(shí)證檢驗(yàn)得到以下結(jié)論:

1)第一大股東持股比例與會(huì)計(jì)信息披露質(zhì)量相關(guān)性不顯著,并非假設(shè)H1中提到的第一大股東持股比例越高會(huì)計(jì)信息披露質(zhì)量越高。汽車上市公司上市時(shí)間短、發(fā)展速度快,特別是近年來新能源汽車的發(fā)展,大量與新能源相關(guān)的汽車公司上市,公司規(guī)模不大、層級(jí)簡(jiǎn)單,公司內(nèi)部信息流通順暢、不對(duì)稱性大大減弱。公司股東和管理層主要精力放在公司的發(fā)展前景上,當(dāng)公司利益與個(gè)人利益發(fā)生沖突時(shí),多會(huì)選擇犧牲短期個(gè)人利益,以公司利益為主,所以不會(huì)去干預(yù)會(huì)計(jì)信息的披露。

2)獨(dú)立董事比例與會(huì)計(jì)信息披露質(zhì)量相關(guān)性不顯著,與假設(shè)H2不符。根據(jù)我國(guó)相關(guān)規(guī)定,持股比例達(dá)到1%的股東可對(duì)獨(dú)立董事的候選人進(jìn)行提名,再由董事會(huì)進(jìn)行選舉、任命。然而我國(guó)法律并沒有強(qiáng)制要求董事會(huì)設(shè)置提名委員會(huì),這使得對(duì)獨(dú)立董事的提名都是由大股東、監(jiān)事會(huì)和董事會(huì)進(jìn)行的。此外通過對(duì)上市汽車公司大股東持股情況調(diào)查可以發(fā)現(xiàn),“一股獨(dú)大”的情況依然十分普遍,大股東控制董事會(huì)進(jìn)而控制獨(dú)立董事的選擇嚴(yán)重影響了獨(dú)立董事的獨(dú)立性。另外由表2 也可以看出,2009—2018 年獨(dú)立董事比例最大不超過38%,也就是說上市公司剛剛達(dá)到獨(dú)立董事比例不少于1/3的規(guī)定,不愿意選任更多的獨(dú)立董事,獨(dú)董人員的稀少也使得在公司監(jiān)督的過程中其職責(zé)和作用難以充分發(fā)揮。

3)董事會(huì)規(guī)模與會(huì)計(jì)信息質(zhì)量相關(guān)性顯著,肯定了假設(shè)H3中提到的董事會(huì)規(guī)模越大,會(huì)計(jì)信息質(zhì)量越高。這說明董事會(huì)在公司治理的過程中能有效發(fā)揮監(jiān)督作用。

4)監(jiān)事會(huì)規(guī)模與會(huì)計(jì)信息質(zhì)量相關(guān)性不顯著,假設(shè)H4不成立。監(jiān)事會(huì)的基本職能是監(jiān)督董事會(huì)、董事和經(jīng)理層權(quán)利的使用,保障公司利益,最基本的特征就是獨(dú)立性。我國(guó)公司法規(guī)定由股東大會(huì)選舉監(jiān)事會(huì),結(jié)合我國(guó)上市公司“一股獨(dú)大”的局面,絕大多數(shù)監(jiān)事都是由大股東選舉產(chǎn)生,代表大股東的利益,監(jiān)事會(huì)的獨(dú)立性無法得到保證,因而無法發(fā)揮作用。其次監(jiān)事會(huì)對(duì)董事會(huì)的制約力度不強(qiáng),沒有形成有效的監(jiān)事激勵(lì)機(jī)制。

5)控股股東性質(zhì)與會(huì)計(jì)信息質(zhì)量相關(guān)性不顯著,假設(shè)H5不成立,即不能說明國(guó)有企業(yè)的會(huì)計(jì)信息質(zhì)量更高。這可能是因?yàn)殡S著我國(guó)經(jīng)濟(jì)的發(fā)展,國(guó)有控股企業(yè)與非國(guó)有控股企業(yè)的差距越來越小,使得2類企業(yè)的會(huì)計(jì)信息質(zhì)量差距不明顯。

6)盈利能力和公司規(guī)模對(duì)會(huì)計(jì)信息質(zhì)量的影響具有顯著性。

3 對(duì)策建議

3.1 完善董事會(huì)結(jié)構(gòu),提高決策和監(jiān)督效率

1)設(shè)置獨(dú)立董事提名委員會(huì),減少大股東對(duì)選任獨(dú)立董事的干預(yù),確保獨(dú)立董事的獨(dú)立性;完善獨(dú)立董事的選聘制度,獨(dú)立董事要與其專業(yè)能力相匹配,選聘一些具有專業(yè)知識(shí)能夠勝任崗位的人,避免出現(xiàn)“花瓶董事”。

2)提高獨(dú)立董事比例。適當(dāng)提高獨(dú)立董事的比例,使其能夠充分發(fā)揮獨(dú)立董事的職能和作用,有充沛的精力參與到公司監(jiān)督。

3)完善審計(jì)委員會(huì)制度,發(fā)揮預(yù)期作用。

3.2 完善監(jiān)事激勵(lì)機(jī)制,強(qiáng)化監(jiān)事會(huì)職能

1)提倡監(jiān)事激勵(lì)制度 加強(qiáng)監(jiān)事會(huì)監(jiān)事的持股比例,使其經(jīng)濟(jì)利益與公司效益掛鉤,從而切實(shí)自主地關(guān)心公司經(jīng)濟(jì)效益,關(guān)注管理層行為對(duì)公司業(yè)績(jī)的影響,起到監(jiān)事會(huì)的監(jiān)督職能。

2)改革監(jiān)事會(huì)的選舉方式 監(jiān)事會(huì)由中小股東選任,不受大股東的操縱,改善大股東和監(jiān)事的密切關(guān)系;監(jiān)事會(huì)的工資待遇由中小股東決定,不由大股東決定,主要由監(jiān)督工作的優(yōu)劣程度來定,不與公司業(yè)績(jī)掛鉤,從而保證監(jiān)事會(huì)的獨(dú)立性。

3.3 完善上市汽車公司會(huì)計(jì)信息質(zhì)量考評(píng)體系

我國(guó)現(xiàn)有對(duì)上市汽車公司的考評(píng)最權(quán)威的是深圳證券交易所每年10 月公布的“會(huì)計(jì)信息披露質(zhì)量考評(píng)結(jié)果”,主要分為4 個(gè)等級(jí),即A、B、C 和D。考評(píng)結(jié)果對(duì)提升會(huì)計(jì)信息質(zhì)量有一定的促進(jìn)作用。通過上述分析發(fā)現(xiàn),由于各評(píng)級(jí)之間沒有細(xì)分,致使很難看出上市汽車公司會(huì)計(jì)信息披露實(shí)際差距。因此建議在各評(píng)分標(biāo)準(zhǔn)之間進(jìn)一步細(xì)分,如將A類和B類公司從高往低進(jìn)行評(píng)分,由評(píng)級(jí)制度改為評(píng)分制度,清晰明了地看到各個(gè)上市汽車公司之間的差距,從而更方便進(jìn)行研究,也更能夠促進(jìn)上市汽車公司提高自身會(huì)計(jì)信息披露質(zhì)量。

3.4 規(guī)范會(huì)計(jì)師事務(wù)所行為,強(qiáng)化行業(yè)自律

從近期暴露出來的典型案例可以看出,強(qiáng)化會(huì)計(jì)師事務(wù)所的行業(yè)自律能力,進(jìn)一步規(guī)范會(huì)計(jì)師事務(wù)所的業(yè)務(wù)行為,對(duì)提高上市公司會(huì)計(jì)信息披露質(zhì)量具有重要的作用。

4 結(jié)論

通過對(duì)深交所24家汽車類上市公司相關(guān)數(shù)據(jù)的分析,較好地揭示了公司治理結(jié)構(gòu)對(duì)會(huì)計(jì)信息質(zhì)量的影響方向和大小,希望能對(duì)提高監(jiān)管水平、改善公司治理結(jié)構(gòu)、提高公司治理能力有所幫助,并以此促進(jìn)企業(yè)提高經(jīng)營(yíng)管理水平,促進(jìn)資本市場(chǎng)長(zhǎng)期健康發(fā)展。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

產(chǎn)品可靠性報(bào)告(2017年7期)2017-09-05 09:49:12

中國(guó)商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:10