新冠肺炎疫情對我國股市的影響

2020-10-10 06:50:31段又源

中國商論 2020年18期

段又源

摘 要:近年來,隨著全球不確定風險顯著上升、“黑天鵝事件”頻發,對我國各行業的收益和風險產生不同程度的影響,并反映在股票市場上,繼而給證券市場投資者造成不可預知的投資風險。2020年初爆發的新冠肺炎疫情被世衛組織認定為“突發公共衛生事件”,為我國經濟帶來嚴峻挑戰,多數行業受到疫情的強烈沖擊。本文以申萬醫藥生物指數為樣本,基于事件分析法探究了此次疫情對我國醫藥行業上市公司股票收益率的影響。實證結果表明:新冠肺炎疫情對我國醫藥行業收益產生了顯著的正向影響,但該影響是短期的。通過研究疫情對資本市場的影響,可為監管層和投資者面對突發事件進行決策提供理論依據和經驗建議。

關鍵詞:新冠肺炎疫情 ?資本市場 ?醫藥行業 ?事件分析法

中圖分類號:F832.5 文獻標識碼:A 文章編號:2096-0298(2020)09(b)--03

1 引言

隨著全球化進程的日益加快和社會的演變發展,突發公共事件的發生更加頻繁,給人們的生活和經濟發展帶來了極大影響。2020年爆發的新冠肺炎疫情無疑是中國經濟遭遇到的一只“黑天鵝”,對居民消費、企業生產投資都帶來了較大的沖擊。證券市場歷來被視為國民經濟的晴雨表,突發事件帶來的影響往往會在第一時間反映到股票市場中。因此,股市在這場疫情中受到了怎樣的沖擊值得我們深入研究。

新冠肺炎疫情在資本市場上的發酵始于1月20日,期間經過春節休市。據有關新聞報道,疫情將從盈利和風險偏好共同打壓股市,股市波動性加大。2月3日,作為春節休市后的第一個交易日,A股市場三大股指大幅低開,全天維持低位震蕩。截至收盤,上證綜指、深證成指和創業板指分別下跌7.72%、8.45%、6.85%,兩市超3000個股跌停。

自疫情爆發以來,政府采取了包括“封城”等一系列強有力的手段,有效扼制了疫情擴散。期間,各類醫療物資需求急劇增大,口罩、診斷試劑、抗病毒藥物等與抗擊疫情相關的概念股表現相對強勢。本文采用事件分析法,選取滬深300指數和申萬醫藥生物指數作為實證研究對象,通過事件窗口內的累計超額收益率來衡量新冠肺炎疫情是否對我國醫藥行業股價產生顯著影響。對此問題的探究,不僅可以直觀看到疫情對醫藥行業沖擊的程度,還有助于了解我國股市在遭受巨大外部沖擊時的彈性和吸收處理信息的效率,從而為完善股票市場的監管體系和應急機制、股票市場交易者的投融資決策提供可靠的證據支持。

2 文獻綜述

突發事件對股市影響的研究,國內外已有大量文獻存在。突發事件既可能是由系統性風險引起的,也可能與非系統性風險有關。在系統性風險方面,突發事件大多涉及天災、人禍等。Maillet、Michel(2005)利用股票市場相關指數衡量得出“9·11”恐怖襲擊事件對美國和法國的股票市場造成了重大沖擊。Dirk Brounrn和Jeroen Derwall(2010)通過對比突發事件的不同類型和范圍,指出恐怖襲擊對于全球股票市場的沖擊相對于自然災害更加明顯,相對于全球股票市場來說,恐怖襲擊對目的國家股票市場的沖擊更為顯著。趙靜梅等(2014)將天災和人禍對股價的沖擊方向、幅度和時間進行比較研究,并驗證股價沖擊的傳染效應。劉慶富等(2011)利用事件研究法,通過實證分析得出2008年汶川地震對中國股票市場各行業的收益和風險均產生了不同程度的沖擊效應,且沖擊具有漸進性和持續性。在非系統性風險方面,主要表現為對部分相關企業或行業帶來沖擊。劉霞等(2017)采用事件研究法得出黃島爆炸事件對中石化股價有短期的負面影響,并以該事件為例探討了突發事件對股市的作用機制,總結出事件形成演化機理取決于信息擴散機制、市場對信息的反應及干預措施等因素的相互作用。周四清等(2013)研究了我國“毒膠囊”事件對A股制藥行業和制藥類個股造成的沖擊,發現該藥品安全事件對A股制藥行業沖擊顯著但反應滯后,不同制藥類個股對“毒膠囊”事件的正負效應及敏感性不同。

疫情作為突發事件,常常會引起公眾恐慌,從而影響社會的正常運轉,并反映到我國的證券市場上。2003年爆發的“非典”疫情對我國股市造成的沖擊是有限的、短期的(汪壽陽等,2003)。張曉生(2007)采用事件研究法分析了2003年禽流感對相關行業企業股價的影響,認為突發疫情后疫苗生產企業會大大受益。總體來說,在突發事件與股市關系的研究方面,國內外學者主要集中探討了突發事件對股價的影響程度、突發事件對股價的影響機制。但在國內現有研究中,通過實證分析疫情這一突發事件對股票市場沖擊的文獻還較少。同時,已有文獻在樣本選擇上多為行業個股、地區個股或大盤指數,較少關注分析突發事件后某行業指數日收益率的變化。因此,本文將申萬醫藥生物指數作為研究對象,采用事件分析法探究新冠肺炎疫情是否對我國醫藥行業上市公司收益造成影響及其影響程度,并為現有相關突發事件背景下的資本市場應急管理策略提供補充。

3 實證分析

3.1 研究方法的選取

本文選用事件分析法來定量研究新冠肺炎疫情對我國醫藥行業股價收益率的影響,這一影響主要體現在事件發生前后累計超額收益率的變化。該方法需要根據研究目的選擇某一特定事件,定義事件產生影響的時間段即“事件窗口”,通過計算事件窗口時期超額收益的大小來衡量事件發生對樣本股價的影響程度。所謂超額收益是指在事件窗口內實際收益剔除假設該事件沒有發生而估計出的正常收益。

3.2 窗口界定與樣本選擇

2020年1月20日,鐘南山院士在接受央視采訪時確切表示新冠肺炎存在“人傳人”現象。因此,本文取2020年1月20日為事件發生日,記為0時刻(T=0)。將事件日前后各12個交易日定義為事件窗口,分別記為T=-12,-11,…,-2,-1和T=1,2,…,11,12。同時選取事件窗之前103個交易日作為估計窗口對該事件進行研究分析。

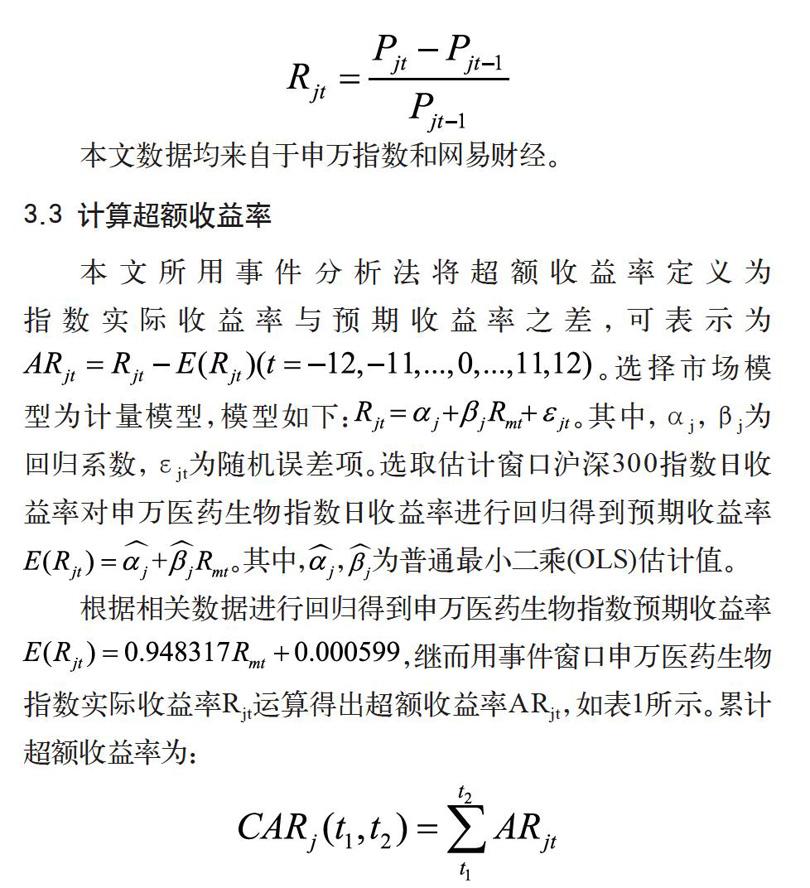

本文選取滬深300指數和申萬醫藥生物指數2019年8月1日至2020年2月13日的每日收盤價格作為樣本數據,剔除節假日沒有交易的數據,共得到127個日收盤價。利用樣本股指日收盤價歷史數據計算日收益率,本文采用簡單收益率方法。假設表示股指j的日收盤價,則股指日收益率為:

本文數據均來自于申萬指數和網易財經。

3.3 計算超額收益率

本文所用事件分析法將超額收益率定義為指數實際收益率與預期收益率之差,可表示為。選擇市場模型為計量模型,模型如下:。其中,αj,βj為回歸系數,εjt為隨機誤差項。選取估計窗口滬深300指數日收益率對申萬醫藥生物指數日收益率進行回歸得到預期收益率。其中,,為普通最小二乘(OLS)估計值。

根據相關數據進行回歸得到申萬醫藥生物指數預期收益率,繼而用事件窗口申萬醫藥生物指數實際收益率Rjt運算得出超額收益率ARjt,如表1所示。累計超額收益率為:

3.4 顯著性檢驗

為分析新冠肺炎疫情對醫藥行業收益的影響是否顯著,本文對累計超額收益率CARj進行了顯著性檢驗。建立如下假設:

H0:累計超額收益率CARj等于零,即新冠肺炎疫情對醫藥行業收益無影響。

H1:累計超額收益率CARj不等于零,即新冠肺炎疫情對醫藥行業收益有影響。

檢驗結果如表2所示。從表2可以看出,在事件窗口內,申萬醫藥生物指數累計超額收益率CARj最終達到10.09%,標準差sd為0.015,p值小于0.01,“***”表示檢驗結果在1%的置信水平下顯著。

3.5 實證結果分析

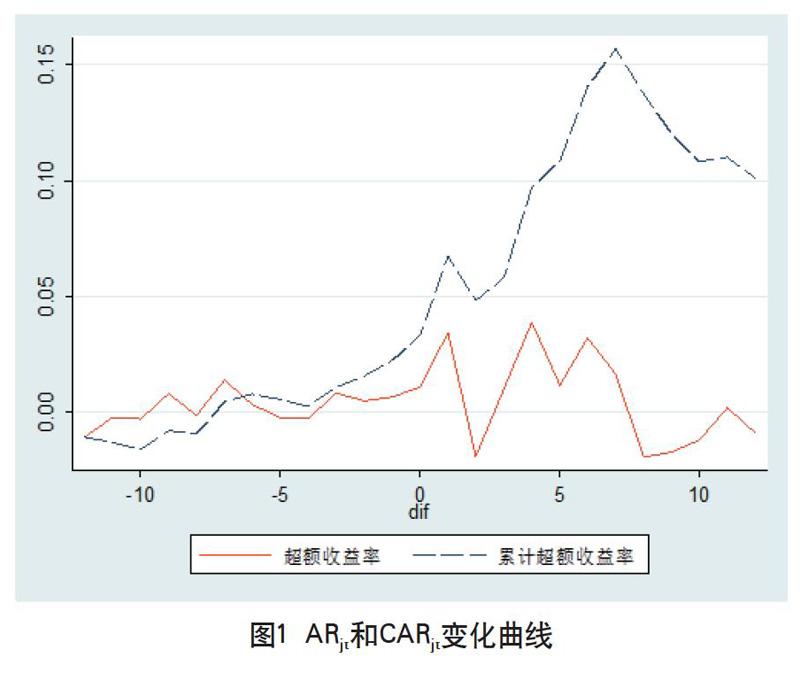

圖1為超額收益率和逐日累計超額收益率的變化曲線。由圖1可以看出,在事件發生前12個交易日,醫藥行業超額收益率圍繞零上下小幅波動,事件發生日當天超額收益率為1.08%。在事件發生后的十二個交易日超額收益率波動劇烈,并呈現出正負交替的現象,出現正值的頻次高于出現負值的頻次。累計超額收益率從事件發生的前4天開始上揚,到事件發生日醫藥行業累計超額收益率達到3.30%。事件發生后的第一個交易日,累計超額收益率出現明顯上升,第二日有所回落,可能是資本市場上恐慌情緒蔓延導致。從第二至第七個交易日,累計超額收益率迅速上揚并達到峰值15.67%,此后累計超額收益率呈下降趨勢并趨向平緩。整體來看,在[-12,12]的事件窗口內,醫藥行業累計超額收益率為10.09%,從-7日開始一直為正值,且在1%的水平上顯著。可見,新冠肺炎疫情對我國醫藥行業市場收益產生了顯著的正向影響。

4 ?結論與建議

4.1 結論

為檢驗新冠肺炎疫情是否導致我國醫藥行業上市公司產生超額收益,本文采用了事件分析法對申萬醫藥行業指數進行了實證分析,研究結果表明:首先,醫藥行業在事件窗口[-12,12]內累計超額收益率達到正值10.09%,且在1%的置信水平下顯著。這說明突發疫情使投資者增強了對醫藥行業的預期,新冠肺炎疫情對醫藥行業收益產生了顯著的正向影響,引起股票價格的上漲。其次,累計超額收益率在事件發生之后的第七個交易日便達到峰值,此后一直呈下降趨勢并趨于平緩,這表明市場對醫藥行業的炒作情緒迅速降溫,新冠肺炎疫情對醫藥行業收益的影響是短期的。

4.2 建議

在突發事件愈加頻繁的時代背景下,為了降低突發事件給我國資本市場帶來的沖擊,從而更好地保護投資者權益,本文基于研究內容,針對不同主體提出了相關建議。

(1)對監管者而言,首先應當及時準確地發布突發事件的相關消息,保證公眾對突發事件的知情權。可以通過利用網絡媒體及時發布權威信息,穩定投資者情緒,確保股票市場穩定有效運行。其次還應建立健全防范重大突發事件對股票市場產生較大風險的安全預警系統和應急管理體系,在事件發生前及時預示風險,在事件發生后通過各類應急預案積極應對,防范突發事件對股市造成巨大沖擊。

(2)對投資者而言,面對難以預測的突發事件,一方面應做到事前預防,如構建恰當的投資組合對沖風險,另一方面需做好事后應對,做到充分搜集了解市場信息,合理評估自身風險偏好和風險承受能力,保持理性以選擇合理的投資策略。

參考文獻

Bertrand B.Maillet,Thierry L.Michel.The impact of the 9·11 events on the American and French stock markets[J].Review of International Economics,2005,13(3):597-611.

Dirk Brounrn,Jeroen Derwall.The Impact of Terrorist Attacks on International Stock Markets[J].European Financial Management,2010,16(4).

趙靜梅,申宇,吳風云.天災、人禍與股價:基于地震、群體騷亂事件的研究[J].管理科學學報,2014,17(04).

劉慶富,周程遠,張婉寧.地震災難對中國股票市場的沖擊效應[J].財經問題研究,2011(04).

劉霞,白敏.中國股市“黑天鵝”事件的形成演化機理及其防控研究——以中石化黃島事件為例[J].安陽工學院學報,2017,16(01).

周四清,趙月華.證券市場“黑天鵝”事件及其沖擊——基于“毒膠囊”事件的實證分析[J].產經評論,2013,4(01).

張一,劉艷輝,徐山鷹,等.SARS對中國股市沖擊的實證分析[J].管理評論,2003(05).

張曉生.突發事件對股市影響的實證分析——以2003年禽流感影響股價為例[J].世界經濟情況,2007(01).