淺談利率市場化對商業(yè)銀行的影響及應對措施

2020-09-29 07:52:48來思齊

全國流通經(jīng)濟 2020年21期

摘要:利率市場化是2013年7月20日起,中國人民銀行開始執(zhí)行的一項政策,逐漸放開存款和貸款利率管制,由機構(gòu)根據(jù)市場環(huán)境自主決定利率,這個過程給商業(yè)銀行帶來極大的機遇的同時也帶來了很多挑戰(zhàn),如何正確應對利率市場化帶來的問題,是商業(yè)銀行應該思考的問題。本文從改革歷史和背景出發(fā),進一步從對立面分析了對商業(yè)銀行的影響及相應的應對措施。

關(guān)鍵詞:利率市場化;商業(yè)銀行;影響;應對措施

中圖分類號:F832.33 ? 文獻識別碼:A ?文章編號:2096-3157(2020)21-0133-02

一、引言

2013年人民銀行全面放開金融機構(gòu)的貸款利率管制,作為利率市場化的開端。隨著利率市場化改革進程一步步邁進,它給商業(yè)銀行帶來了更加公平的競爭市場環(huán)境。同時,也使得資金流動更具合理性和合法性,有利于促進商業(yè)銀行不斷提高利率管理能力,有利于市場不斷向合理化競爭前進,是我國金融體系不斷成熟的象征。

利率市場化改革路上必定經(jīng)歷許多坎坷,央行把利率交還給商業(yè)銀行后,各家機構(gòu)會出現(xiàn)不良性競爭,嚴重者造成了存貸款利率倒掛現(xiàn)象,是一種非良性市場競爭行為,尤其對于中小型商業(yè)銀行,是一個很大的沖擊,許多中小銀行在利率市場化改革路程上被兼并收購乃至破產(chǎn)清算。由此來看,研究商業(yè)銀行在利率市場化進程中的經(jīng)驗教訓,總結(jié)其中的機遇和挑戰(zhàn),進而研究如何作出合適的應對政策,是很有必要的。

二、利率市場化的概述

1.利率市場化的定義

利率市場化是指人民銀行放開存貸款利率管制,由存款類金融機構(gòu)及部分非存款類金融機構(gòu)自主根據(jù)市場情況及自身需求決定存貸款執(zhí)行利率的改革進程,形成自由市場競爭的利率環(huán)境,包括利率定價、利率傳導、利率管理等自主管理。意味著利率決定權(quán)從央行轉(zhuǎn)移到各金融機構(gòu),金融機構(gòu)可以根據(jù)自身經(jīng)營情況、資金需求供給和市場環(huán)境來綜合判定利率定價情況,央行根據(jù)各家金融機構(gòu)定價情況形成基準利率機制。它促進商業(yè)銀行間公平競爭,推動、刺激經(jīng)濟發(fā)展。很多發(fā)達國家的金融市場都已完成了利率市場化,例如美國的金融市場處于完全市場化的狀態(tài)。

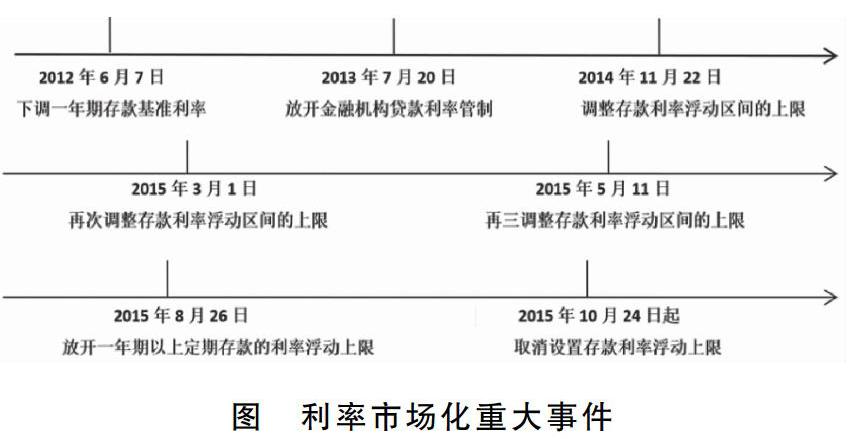

2.利率市場化的歷史(2012年~2015年)

如圖所示,2012年央行上調(diào)了存款利率上限及下調(diào)了貸款利率下限;2013年央行調(diào)整了存款利率區(qū)間、票據(jù)貼現(xiàn)利率區(qū)間以及農(nóng)村信用社的貸款利率區(qū)間上限;2014年央行上調(diào)了存款利率區(qū)間上限;2015年,央行再次頻繁做出調(diào)整,分別多次調(diào)整了存款利率區(qū)間上限,放開了定期存款利率,取消了存款利率管制。

這些舉措很好地鍛煉了金融機構(gòu)自主定價能力,讓它們適應了金融市場,這無疑為實現(xiàn)利率市場化奠定堅實基礎;同時也對穩(wěn)定存款付息率和整體籌資成本,促進社會降低融資成本,保持經(jīng)濟健康持續(xù)發(fā)展有積極意義。

三、利率市場化的影響

利率市場化的進行,由市場來決定利率體系,這項舉措給予了商業(yè)銀行以公平公正公開的資金市場,無疑推動了金融市場和經(jīng)濟社會的蓬勃發(fā)展。同時,它也使得金融機構(gòu)有了更強的獲利能力,有效促進利潤增長,提高了信貸質(zhì)量,能夠根據(jù)需求自主調(diào)節(jié)存貸款利率以更好地吸引閑置資金,也有利于吸納信譽好的客戶。但利率市場化給商業(yè)銀行帶去眾多積極影響的同時,也帶去了利率、利息不穩(wěn)定,經(jīng)營風險增大,商業(yè)銀行收入降低等風險。因此,在此大形勢下,各商業(yè)銀行應該著眼于自身市場研究能力、管理機制和執(zhí)行效率,對利率市場進行合理研判合理定價,建立健全利率管理和風險管理機制,對自身盈利作出貢獻。下面從積極方面和消極方面對比分析我國利率市場化進程對我國商業(yè)銀行的影響情況,為后期提出商業(yè)銀行的應對措施做一定鋪墊。

1.積極影響

(1)商業(yè)銀行獲得定價權(quán),有利于銀行經(jīng)營模式的轉(zhuǎn)型與創(chuàng)新。在原有由央行制定的利率體制下,商業(yè)銀行缺乏對自身經(jīng)營模式進行進一步改進的動力和積極性,各家銀行都保留著傳統(tǒng)的經(jīng)營模式,在原有經(jīng)濟模式下,經(jīng)濟平穩(wěn)發(fā)展,缺少革新動力。而如今利率市場化的改革,使得商業(yè)銀行有了自主定價的權(quán)利。與此同時,利率歸交于市場,利率的不穩(wěn)定性增大,也動搖了商業(yè)銀行原本穩(wěn)定的利息收入,帶來一定息差風險。對此,銀行為穩(wěn)定收入,不得已建立起新的經(jīng)營機制,平衡好大小客戶的關(guān)系,綜合考慮銀行發(fā)展現(xiàn)狀,使吸納的大小客戶比例符合銀行發(fā)展規(guī)律。商業(yè)銀行為在該競爭體系下凸顯,以獲得產(chǎn)業(yè)競爭以及吸納客戶的優(yōu)勢,銀行促進產(chǎn)業(yè)、產(chǎn)品的創(chuàng)新發(fā)展。該舉措無疑能吸納更多的大型客戶,有利于商業(yè)銀行的發(fā)展。商業(yè)銀行擁有定價權(quán),也是一種新的挑戰(zhàn),銀行應積極提高自主定價能力,對于不同發(fā)展時期的銀行,制定不同的存貸款利率。商業(yè)銀行亦采用與大公司相互議價,對于小公司或個人團體,事先定價好方案,以爭取到更多客戶資源。

(2)形成公平合理的經(jīng)營環(huán)境。新形成的利率市場化的背景下,利率隨市場波動而波動,給商業(yè)銀行帶來利率的不穩(wěn)定性的同時,卻有利于為各家商業(yè)銀行的競爭帶來公平性,從而營造了一種公平合理的經(jīng)營環(huán)境。在以往傳統(tǒng)的經(jīng)營模式下,由央行制定統(tǒng)一的利率,各家銀行采用一致的利率體制。然而,各大小商業(yè)銀行的客戶結(jié)構(gòu)、經(jīng)營模式各有不同,采用統(tǒng)一的利率,不利于利率與商業(yè)銀行的自身經(jīng)營相適應,使銀行經(jīng)營缺乏自主性,不利于公平競爭。如今,利率交歸市場,各銀行可根據(jù)自身經(jīng)營情況自主定價,制定合理的客戶機構(gòu),有效促進公平合理的經(jīng)營環(huán)境的形成。

2.消極影響

(1)商業(yè)銀行的凈利差降低,銀行收益降低。利率市場化后,市場對利率有了直接影響,對傳統(tǒng)經(jīng)營造成沖擊,在傳統(tǒng)利率背景下,利率相對固定,商業(yè)銀行只需按原有經(jīng)營模式經(jīng)營,利率相對穩(wěn)定且收益也相對穩(wěn)定,不受市場環(huán)境影響,不需對市場作出過多應變,避免決策失誤導致的風險。現(xiàn)下,利率時常波動,對銀行定價能力和自身管理能力是一種考驗。若是不能良好地適應,不能因市場改變而作出合理決策,或決策改變不夠及時,滯后于市場變化,會對銀行經(jīng)營帶來不利影響。一些商業(yè)銀行為了更好地適應利率市場化,通過調(diào)整利率以謀求更多的客戶,這可能會導致銀行經(jīng)營的風險增加,收益降低。對于一些風險承受能力較弱的小型銀行,可能會有破產(chǎn)倒閉風險。

(2)利率風險大大提高,對銀行自身定價能力是一極大的考驗。利率市場化使得利率風險提高。一方面,是自身經(jīng)營所帶來的風險。客戶的客觀變動,讓商業(yè)銀行要不停地作出相應的決策改變,同時帶來了決策風險。另一方面,利率交歸市場,不同于先前由央行制定的相對穩(wěn)定的利率,利率受市場變動大,管理難度增大。利率市場化帶來的風險與競爭,無疑是對銀行自身定價能力的一種考驗。各商業(yè)銀行為在市場競爭中獲得一席之地,為避免被競爭所淘汰,不斷地對定價作出調(diào)整,過于頻繁的改變,使商業(yè)銀行的財務穩(wěn)定性受到?jīng)_擊。對于剛?cè)胧械男°y行來說,經(jīng)驗不足,意識淺薄,甚至為了競爭不計成本,最終使銀行陷入水火之中。貸款依賴于存款,而金融市場普遍存在“短存長貸”的現(xiàn)象,商業(yè)銀行不禁陷入兩難的境地:降低存款利率,則金融客戶大大減少;存款利率提高,客戶在增加,卻帶來了沉重的負擔。這些挑戰(zhàn)都是商業(yè)銀行所要面對的。

四、商業(yè)銀行面對利率市場化的應對措施

利率市場化給商業(yè)銀行帶來積極影響的同時,也向商業(yè)銀行拋出了一個又一個的“炸彈”。面對這一個又一個的“炸彈”,商業(yè)銀行只能絞盡腦汁,積極應對。本文主要針對提出的兩項消極影響,合理分析其應對措施。

1.進行產(chǎn)品創(chuàng)新,推進業(yè)務綜合化

利率市場化帶來了激烈的市場競爭,商業(yè)銀行若想要在競爭浪潮中,得以生存,對自己的產(chǎn)品進行創(chuàng)新是必不可少的。創(chuàng)新首先要規(guī)避的就是產(chǎn)品結(jié)構(gòu)的單一化,應當使業(yè)務朝著多樣化的方向發(fā)展。業(yè)務綜合化,避免因決策失誤等原因一下子造成嚴重的經(jīng)濟損失,有利于分散風險,使收益相對穩(wěn)定。傳統(tǒng)業(yè)務在原有體制下蓬勃發(fā)展,而在現(xiàn)今利率市場化的背景下卻不易發(fā)展。在這種處境下,商業(yè)銀行不妨積極發(fā)展中間業(yè)務,中間業(yè)務的風險相對較小且較容易獲取客戶,是一個不錯的選擇。而如今伴隨著科學技術(shù)的發(fā)展,互聯(lián)網(wǎng)與多媒體信息技術(shù)走進了人們的生活,發(fā)展網(wǎng)絡業(yè)務也是商業(yè)銀行的一大選擇。對于金融行業(yè)普遍存在的“短存長貸”現(xiàn)象,則可采取“借軟還硬”的措施,確保銀行的收益。

2.有效防范風險,建立完備風險管理體系

雖說利率市場化為商業(yè)銀行帶來了許多風險,使商業(yè)銀行難以招架,但它所帶來的風險也是可以預測與預防的。對于利率市場化風險的預測,應當建立完善的風險管理體系,加大培養(yǎng)專業(yè)的技術(shù)人才,專業(yè)人才專門管理風險,能對于整個金融市場乃至金融體系進行深入研究與深刻分析,能對日后銀行可能經(jīng)歷的風險做出有效預判。同時,銀行應建立起全面管理系統(tǒng)、核心評價體系以及金融法規(guī),為銀行每日的順利運轉(zhuǎn)提供保障。

參考文獻:

[1]唐任重.利率市場化對我國商業(yè)銀行的影響及應對措施[J].新經(jīng)濟,2016,(36):56~57.

[2]杜文師.商業(yè)銀行應對利率市場化挑戰(zhàn)的策略[J].產(chǎn)業(yè)與科技論壇,2016,(21):254~255.

[3]楊盛昌.利率市場化對商業(yè)銀行的影響及應對策略研究[J].云南民族大學學報(哲學社會科學版),2013,(03):119~123.

[4]張東輝,朱天星,徐明圣.利率市場化對商業(yè)銀行的影響研究綜述[J].金融縱橫,2013,(04):41~47.

作者簡介:

來思齊,浙江省杭州第十四中學學生。

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

商場現(xiàn)代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44

中國塑料(2016年3期)2016-06-15 20:30:00

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02