利率下行周期下的信托產品配置

2020-09-28 01:43:36陳進謝運博編輯白琳

中國外匯 2020年12期

文/陳進 謝運博 編輯/白琳

投資者需要逐步提升對信托產品的認識,強化風險意識,逐漸從固收類信托產品向配置類信托產品升級。

信托產品作為金融產品的一種,其收益率走勢與宏觀經濟走勢和市場利率水平密切相關。而隨著《關于規范金融機構資產管理業務的指導意見》(以下簡稱《資管新規》)及其細則的發布,信托產品類型會更加豐富,凈值型產品會逐步增加。投資者需要逐步提升對信托產品的認識,強化風險意識,逐漸從固收類信托產品向配置類信托產品升級。

信托產品收益率與市場利率同向變動

當前階段處于利率下行周期

為了應對新冠肺炎疫情對經濟發展產生的不利影響,2020年第一季度,中國人民銀行已進行多次MLF(中期借貸便利)、TMLF(定向中期借貸便利)操作,且通過下調金融機構存款準備金率、普惠金融定向降準等方式釋放市場流動性,保持流動性合理充裕。以季度頻率的金融機構人民幣貸款加權平均利率為例,其變動趨勢具有周期性,基本表現為上行-下行的周期輪動局面。自2018年下半年以來,金融機構人民幣貸款加權平均利率基本呈下行趨勢,即當前階段正處于利率下行周期(見圖1)。

圖1 金融機構人民幣貸款加權平均利率的變化情況

信托產品收益率與市場利率的走勢緊密相關

本文選取銀行間同業拆借加權平均利率作為衡量市場利率水平的指標,以其為橫軸,縱軸為信托產品平均預期年收益率,畫出了二者的散點圖。選取的數據指標為月度頻率,時間范圍從2010年1月至2020年4月,共124個樣本點。添加散點圖的趨勢線,是一條向上傾斜的直線。這表明,信托產品收益率與市場利率呈正相關關系(見圖2)。

圖2 信托產品平均預期年收益率與銀行間同業拆借加權平均利率的散點圖

對信托產品收益率與市場利率關系的分析,將有助于對未來信托產品收益率的變動趨勢進行判斷。在當前利率處于下行周期的背景下,由于信托產品收益率將與市場利率同向變動,因此預計未來一段時間信托產品收益率也將呈下行態勢。

不同投向的信托產品,其收益率受市場利率的影響不同

信托資金的投向包括房地產、工商企業、基礎產業、金融、證券、其他等多個領域,各類信托產品收益率受市場利率影響的程度會因投向不同而產生差異。

投向實體的信托產品收益率走勢與利率周期更趨一致

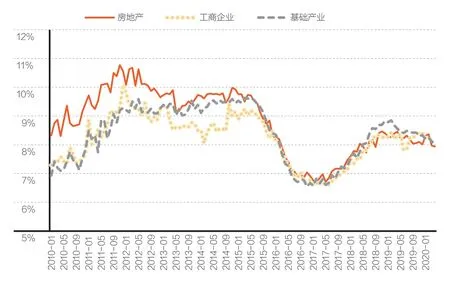

將投向為房地產、工商企業、基礎產業的信托產品歸入一組,其收益率變動趨勢與利率周期的輪動吻合度較高(見圖3)。這三類信托產品的收益率,在利率下行周期,都會呈一定的下行趨勢;而在利率上行周期,則都會有一定的上行趨勢。

圖3 投資領域為房地產、工商企業、基礎產業的信托產品收益率

具體來看,2010年至2014年,投向為房地產的信托產品收益率相對投向為工商企業、基礎產業的,有比較明顯的優勢。但自2015年以來,投向為房地產、工商企業、基礎產業的信托產品收益率已基本趨同。2019年5月銀保監會發布《關于開展“鞏固治亂象成果 促進合規建設”工作的通知》,嚴格限制信托資金違規流入房地產領域。在此背景下,信托公司房地產項目的展業受到嚴格限制,對符合監管要求的優質項目的競爭也更加激烈。至2020年4月,房地產信托產品平均收益率為7.94%,同期基礎產業、工商企業信托產品的平均收益率分別為8.01%、8.15%,房地產信托產品已基本失去收益率的相對優勢,這與房地產行業整體的發展趨勢以及房住不炒的政策定位有一定關系。

投向證券市場的信托產品收益率相對波動更大

將投向為金融、證券、其他的信托產品歸入一組,其收益率變動趨勢與利率周期的輪動吻合度相對較低,且各月份收益率的波動性更加明顯(見圖4)。特別是投向為其他的信托產品,其收益率常年處于大幅波動狀態,受市場利率走勢的影響相對較小。

圖4 投資領域為金融、證券、其他的信托產品收益率

整體來看,投向為證券的信托產品收益率整體低于投向為金融、其他的信托產品。這可能是因為投向為證券的信托產品配置了收益率相對較低的標準化債券資產。但值得關注的是,在信托產品收益率整體下行的情況下,投向為證券的信托產品收益率卻在2020年3月、4月連續提升。未來,投資者可更多關注投向為證券的信托產品。

根據銀保監會2020年5月8日發布的《信托公司資金信托管理暫行辦法(征求意見稿)》(以下簡稱《信托新規征求意見稿》),信托公司在開展固定收益類證券投資業務時,可以在公開市場以標準化債權類資產回購或者國務院銀行業監督管理機構認可的其他方式融入資金。這意味著未來信托公司的證券類信托產品將可以通過加杠桿的方式提高收益率。雖然在利率下行周期信托產品收益率將整體下行,但投向為證券的信托產品有望借助資本市場的良好表現,保持相對較低的收益率下降幅度,甚至有可能出現收益率上升的情況。

信托轉型發展新階段信托產品呈現新特點

信托產品收益率可能會持續走低

長期以來,信托發揮著重要的融資功能。在市場流動性充裕,利率水平較低的情況下,由于房地產、基礎產業、工商企業等交易對手可以比較便利地獲得低成本資金,因而對信托融資的需求會降低,導致投向為房地產、基礎產業、工商企業的信托產品的收益率會有一定幅度的下降。

在市場利率整體下降的情況下,信托產品收益率走低是大勢所趨,特別是對應優質項目和優質主體的信托產品,收益率可能相對更低。投資者應當客觀認識這種變化,選擇與自身風險承受能力和收益預期匹配的信托產品,避免盲目追求高收益造成投資損失。

信托產品風險暴露需引起關注

由于信托業長期以來盛行“剛兌”文化,信托產品的收益率定價事實上長期處于風險與收益不完全匹配的狀態。在經濟增長下行壓力較大的階段,信托產品的風險將加速暴露。根據中國信托業協會的數據,截至2019年,信托風險項目數量為1547個,規模為5770.47億元,數量和規模分別較2018年增長了77.41%、159.71%。

在信托產品收益率整體下行的情況下,投資者不應再盲目追求較高收益率的信托產品。打破“剛兌”將是未來信托行業的發展主流,信托產品的收益率也將逐步回歸到正常的風險定價模式,較高的信托產品收益率將意味著投資者需承擔較高的風險。

信托產品類型會更加豐富

《信托新規征求意見稿》作為《資管新規》的資金信托細則,旨在引導信托公司開展標準化產品投資,并對凈值化管理等內部風險管理提出了明確要求。可以預見,未來信托公司產品類型會更加豐富。

《資管新規》明確將資產管理產品根據投向分為了固定收益類、權益類、商品及衍生品類、混合類等類型。傳統信托產品以固定收益類產品為主,其產品類型也通常根據具體投資領域,按房地產、基礎產業、工商企業等進行分類。未來這種趨勢可能改變,投向證券市場的產品可能明顯增多,而且會根據不同投資者的投資偏好有不同的細分產品。

對未來信托產品配置的建議

信托產品仍是重要的資產配置方向

在利率下行周期,各類理財產品的收益率都將出現一定的下行趨勢。雖然信托產品的收益率也將下行,但相較其他各類理財產品,則仍具有一定的優勢。從資產配置的角度,信托產品仍是投資者重要的配置方向。投資者不應盲目地追求較高收益率的信托產品,應在客觀評價產品風險的前提下,選擇風險與收益相匹配的產品。

從重收益向重配置升級

對投資者而言,傳統信托產品基本等同于高收益的固定收益類產品;但隨著內外部環境的變化,信托行業已進入轉型發展新階段,信托產品也將更加多元和豐富。投資者要打破信托產品“剛兌”的觀念,充分認識信托產品可能存在的風險。這就要求投資者分散投資,重視對不同類型、不同投向、不同期限、不同收益率信托產品的配置。

從信托產品配置的角度,投資者需要結合自身風險承受能力、收益預期、對項目的判斷能力,以及各類投向信托產品收益率的變化情況來進行決策。從具體產品的選擇看,投資者可更多地關注投向為基礎產業、工商企業、證券的信托產品,通過配置投向為基礎產業、工商企業的信托產品,獲得相對較高的固定收益率;通過配置投向為證券的信托產品,獲得資本市場良性發展帶來的高收益率機會。投向為其他的信托產品也值得投資者適當關注,可通過對具體產品特征的分析把握,在整體較低的收益率環境下獲得較高的收益率。但這也對投資者的專業能力提出了更高的要求。

投資長期限產品鎖定未來收益

對于信托產品期限的選擇,投資者可根據自身未來的資金需求情況,靈活配置一年期、二年期信托產品。目前二年期信托產品的收益率仍較一年期信托產品有一定的優勢。在市場利率長期保持下行趨勢的預期下,配置二年期信托產品可以提前鎖定較高的收益率。另外,投資者可適當配置現金管理類信托產品,一方面可滿足短期內的資金使用需求;另一方面,也有助于在未來市場利率走勢出現變化時,及時調整產品配置方向,把握新的投資機會。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

數學理論與應用(2016年1期)2016-02-28 09:26:09

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46