“四大”所、“八大”所是否存在聲譽溢價

2020-09-24 03:16:39陳漪瀾郭佳佳崔瑛

中國商論 2020年17期

陳漪瀾 郭佳佳 崔瑛

摘 要:審計收費是審計服務環節中重要的一項,它對于會計師事務所和被審計單位的關鍵性不言而喻。對審計收費的影響因素有很多,會計師事務所的聲譽是否有溢價作用是研究視角之一。本文結合了我國審計的現狀,首先回顧了國內外研究狀況,隨后對會計師事務所和審計收費之間的關系進行理論分析,并在此基礎上提出研究假設,建立模型。其次以我國滬深主板A股上市公司的財務數據為研究樣本,對“四大”所的審計收費相對于“八大”所是否存在聲譽溢價、“八大”所的審計收費相對于普通所是否存在聲譽溢價進行實證檢驗,最后在實證研究的基礎上得出本文的結論。

關鍵詞:審計收費? 聲譽溢價? 會計師事務所

中圖分類號:F275 文獻標識碼:A 文章編號:2096-0298(2020)09(a)--03

隨著經濟的發展、經濟全球化的推進,審計收費作為被審計單位支付給會計師事務所的勞務費,對于審計的發展起著關鍵作用。根據之前的學者研究,大部分研究結論表明會計師事務所是具有聲譽溢價的。目前,國內的審計收費標準參差不齊,存在審計收費總體偏低、市場集中性較低、市場存在低價競爭、披露透明度不高等問題,國家也在此基礎上出臺了一系列政策對國內審計收費情況進行管理。在此情況下,研究審計收費的影響因素尤為關鍵,會計師事務所的聲譽是社會公眾及相關利益者對審計師保護投資者利益和維護相關職業道德的整體認知和評價,此因素對審計收費是否具有溢價功能將在本文中進一步探討。

1 國內外研究動態

國外的審計發展相對較早,目前對審計費用與會計師事務所聲譽的關系研究已有了堅實的理論基礎。研究表明,會計師事務所規模越大,它存在的聲譽溢價也就越高。資本市場對審計收費的研究始于1980年,Simunic(1980)設計了審計收費模型,目的在于研究審計收費影響因素;Clive S.Lennox(1999)證明了“聲譽假說”和“深口袋假說”兩種理論在實際情況下的合理性;Johnson、Walker和West—ergard(2011)以本土市場的上市公司作為研究樣本,認為會計師事務所聲譽和規模是影響審計費用的一個重要因素;Chen和Ezza—mel(2012)選擇了英國的審計市場進行研究,也得出了相似的結論。

我國對于會計師事務所是否具有審計溢價的相關性研究起步較晚,實踐經驗比較少,鑒于我國審計市場的復雜性,得出的研究結論存在不一致性。王兵、辛清泉(2010)用事務所分所的數量來衡量他們的業務規模,研究得出分所數量少的會計師事務所對應的審計收費較低;劉斌等(2003)通過研究發現,會計師事務所規模與審計收費無顯著的相關關系;沈小燕、溫國山認為會計事務所規模、品牌聲譽會導致審計收費溢價;康萌(2019)通過實證分析認為會計師事務所聲譽、規模對審計收費有顯著影響。

2 研究設計

2.1 研究假設

根據國內外學者研究的基礎,可以發現大多數研究表明會計師事務所的聲譽影響審計收費,同時會計師事務所的聲譽也是各類利益相關者判斷被審計單位財務報表可信度的來源。因此假設會計師事務所具有聲譽溢價,由此提出假設H1、H2。

H1:國際“四大”會計師事務所收取的審計費用高于非“四大”會計師事務所收取的審計費用。

H2:本土“八大”會計師事務所所收取的審計費高于非國際“四大”、非本土“八大”會計師事務所所收取的審計費用。

2.2 模型的建立

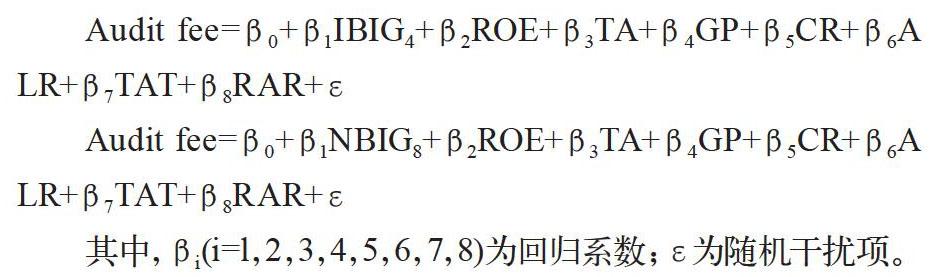

本文在前人研究的基礎上,借助回歸模型進行實證分析,將會計師事務所收取的審計費用作為獨立變量。回歸模型如下:

2.3 研究變量解釋

2.3.1 被解釋變量

所謂審計收費是指會計師事務所提供審計服務后,向被審計單位收取的用于彌補在審計過程中,注冊會計師付出成本的費用。審計收費是否合理是影響審計服務質量的一項關鍵因素,進而對審計市場的有序性產生影響。本文將會計師事務所的審計費用作為指標衡量,以此來檢驗會計師事務所是否具有聲譽溢價。

2.3.2 解釋變量

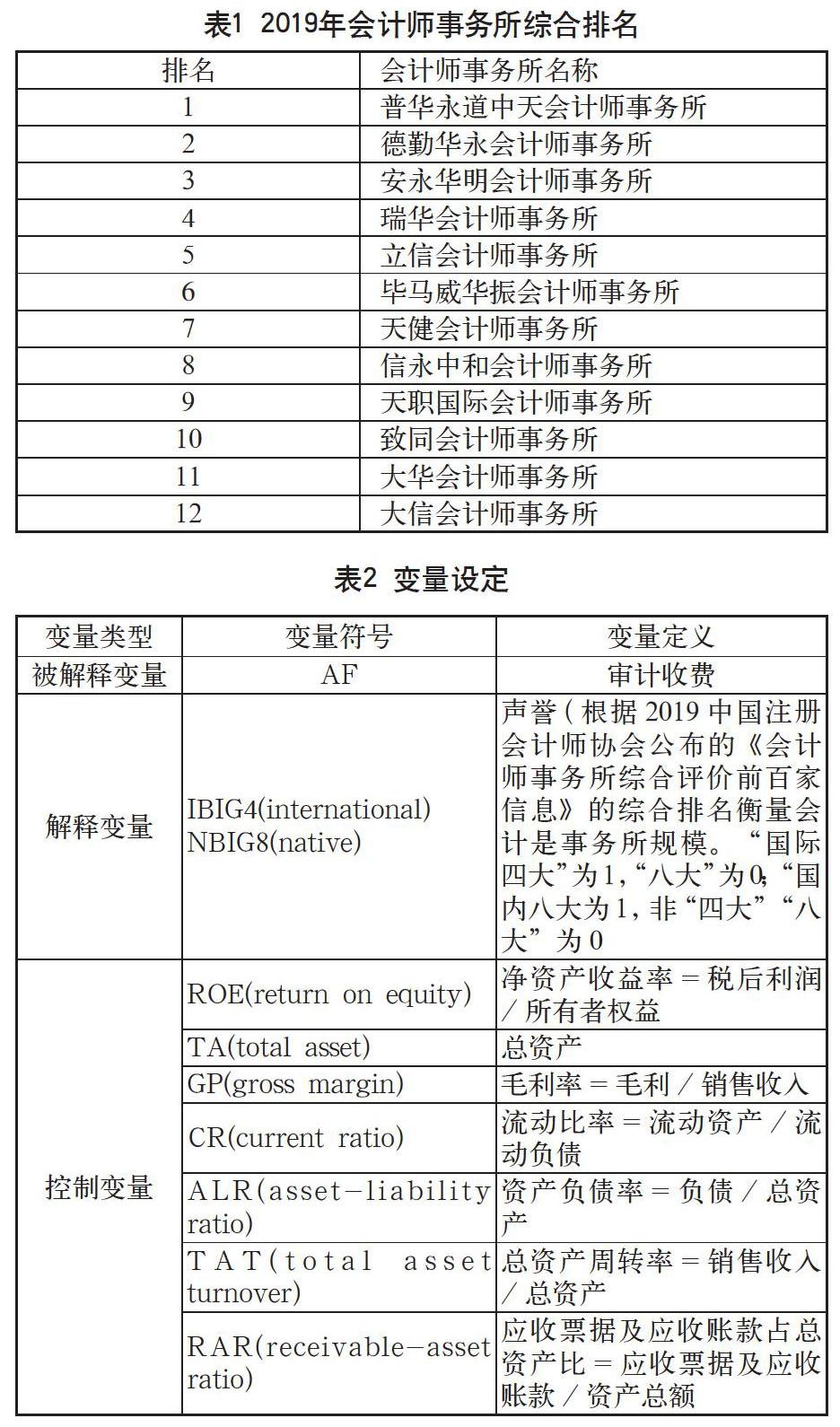

本文將是否為前“十二大”作為會計師事務所規模的評判標準,以國際“四大”、國內“八大”作為具有聲譽溢價事務所的替代變量。表1是2019中國注冊會計師協會公布的《會計師事務所綜合評價前百家信息》的綜合排名。

2.3.3 控制變量

本文將會計師事務所收取的審計費用作為衡量標準。根據前人學者的研究,本文選取凈資產收益率、總資產、毛利率、流動比率、資產負債率、總資產周轉率和應收票據及應收賬款占總資產比例作為控制變量,如表2所示。

3 樣本選擇和描述性統計

本文采用中國滬深主板A股上市公司的財務數據為研究樣本,主審事務所、審計費用等信息來源于中注協發布的2017—2018年年報,數據處理與分析在Excel和SPSS軟件中進行。選取的樣本共1260家,其中剔除金融保險類上市公司、IPO公司、ST、*ST、PT上市公司以及財務數據不完整的上市公司,最終得到樣本1120家,占比89%,以此來檢驗“四大”所、“八大”所是否存在聲譽溢價。

3.1 會計師事務所統計

表3是抽樣樣本中2018年審計費用相比2017年是否增長或減少的統計表。可以明顯發現,絕大部分會計師事務所提供的審計費用處于增加或不變,僅10%樣本的審計費用是減少的。在審計費用增加的樣本中,值得關注的是審計單位為國際“四大”的審計費用全部為增加,審計單位為國內“八大”的樣本占比較多。審計單位非“四大”“八大”的樣本審計費用保持不變的數量最多,其次是審計費用增加。

3.2 樣本描述性分析統計

從表4可以看出,除了總資產之外,控制變量的標準差都比較小,樣本的數據分布相對穩定,總資產的標準差相比較大是抽樣樣本的隨機性導致。凈資產收益率的平均值為0.1063,同時毛利率的平均值達到0.3037,表明抽樣公司的整體盈利能力較強。資產負債率的最大值為0.91,說明公司資產中很大一部分來自負債,這部分公司的償債能力較弱,財務風險更高。

4 實證分析及結果

(1)分析過程中TA用總資產的對數,以便消除指標度量單位的不同造成的不良影響。

分析表5可知,變量可以解釋審計費用的51.2%變化原因,變量中至少有一項會對審計費用產生影響關系。模型公式為:審計費用=-324.043+18.184×會計師事務所(“四大”為1,“八大”為0)-139.211×ROE+242.470×TA-397.414×GP+58.194×CR+380.939×ALR-95.244×TAT-148.053×RAR。

另外,模型中VIF值全部均小于5,表明不存在共線性問題;并且D-W值在數字2附近,說明模型不存在自相關性,樣本數據之間并沒有關聯關系。

分析可知:會計師事務所( “四大”為1,“八大”為0)的回歸系數值為18.184(t=0.217,p=0.830>0.05),意味著會計師事務所( “四大”為1,“八大”為0)并不會對審計費用產生影響關系。

(2)分析過程中TA用總資產的對數,以便消除指標度量單位的不同造成不良影響。

分析表6結果可知,變量可以解釋審計費用的50.8%變化原因,變量值中至少有一項會對審計費用產生影響關系。模型公式為:審計費用=37.338-10.195會計師事務所(“八大”為1,“普通內資所”為0)+110.206×ROE+57.659×TA-75.253×GP-1.093×CR+5.785×ALR-14.290×TAT-42.623×RAR。

另外,模型中VIF值全部均小于5,意味著不存在共線性問題;并且D-W值在數字2附近,說明模型不存在自相關性,樣本數據之間并沒有關聯關系。

分析可知:會計師事務所( “八大”為1,“普通內資所”為0)的回歸系數值為-10.195(t=-0.588,p=0.560>0.05),意味著會計師事務所( “八大”為1,“普通內資所”為0)并不會對審計費用產生影響關系。

5 結語

模型回歸結果均表明,在我國會計師事務所不具有審計溢價,影響審計收費最重要的因素是被審計單位的資產規模。但是,通過觀察發現資產規模越大的企業選擇較好會計師事務所的概率越高,其資產的大小與審計費用具有顯著的正向影響的。說明在我國審計發展過程中,越來越多的被審計單位會根據自身企業情況理性地選擇會計師事務所,但是審計市場可能存在低價競爭的問題。所以我國審計發展靠的不僅是提高會計師事務的職業標準,在規范制度、證券市場的穩定性方面仍需共同努力。

參考文獻

鐘鳳英,范曉萌.基于自由定價的審計收費影響因素研究[J].東北師大學報(哲學社會科學版),2018(05).

田偉萍.會計師事務所審計收費的因素探討[J].時代經貿,2018(03).

康萌.會計師事務所聲譽、規模與審計收費[J].當代經濟,2019(03).

徐鳴.會計師事務所、保薦機構聲譽與IPO真實盈余管理[D].杭州:浙江大學,2018.