央行發布《金融控股公司監督管理試行辦法》

2020-09-22 10:12:09

證券市場紅周刊 2020年36期

關鍵詞:金融

中信證券:國務院主導下的金控監管文件落地,有助于降低金融領域風險隱藏和風險傳染,增加金融系統的穩定性。我們認為,金融控股公司管理是金融供給側改革背景下的重要一環。從中長期來看,有助于降低金融系統流動性風險的發生。在可預見的未來,料將有更多細則落地。我們認為:(1)利好規范經營的龍頭金融上市公司,有助提升凈資產穩定性,提升估值水平。(2)對于互聯網金融企業集團而言,預計未來將會有一系列重大舉措來匹配監管要求。同時,促使互聯網企業將更多創新業務置于金控體外,更加突出其金融科技性以及與傳統金融業務的差異性,以獲得更高估值溢價。

華創證券:總體來說,本次金控辦法出臺,有效彌補了之前一直存在的監管空白。新規的出發點是有效梳理及防范金融風險而非制造風險,目前重要的持牌金融機構已經在分牌照監管的體系當中,結合較為靈活的過渡期安排,我們認為本次新規發布不會對金融機構造成重大沖擊。監管對于股權架構清晰、風險控制意識流程完善、各金融業務合規合法開展的金融控股公司是鼓勵和支持的。在資本市場深化改革、金融行業需要切實支持國家產業鏈轉型升級的大背景之下,機制健全、資本實力強、滿足監管要求的金融控股公司將能更好地優化資源配置、降低融資和經營成本、為企業和居民提供更優質的金融服務,持續提升服務實體經濟和社會的能力。

國信證券:《金控辦法》的實施,繼續堅持金融業總體分業經營為主的原則,從制度上隔離實業板塊與金融板塊,這有利于金融控股公司持續健康發展,防范風險交叉傳染,進一步促進經濟金融良性循環。此次對金控公司監管制度的完善,將促使金融機構有序競爭,提升經營穩健型和競爭力。銀行方面,當前銀行板塊估值不管橫向還是縱向都處于低水平,低估值機遇難得,因此我們維持行業“超配”評級。非銀方面,資本市場改革持續推進,證券行業將加速形成差異化發展格局,預計未來證券行業將實現“大而全”、“小而精”券商共存的局面。建議關注在資本實力、風險定價能力、業務布局方面均有優勢的龍頭券商。

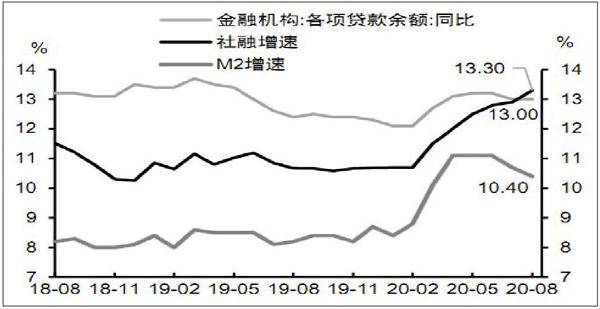

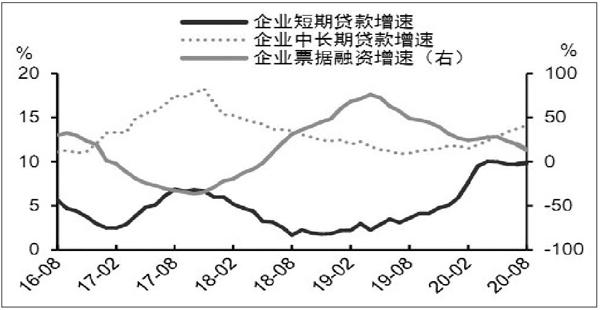

圖說

8月金融數據顯示信用環境持續向好,具體體現在:1)社融增速進一步上行至13.3%,各分項均有正向拉動;2)居民及企業中長期貸款持續保持高增,預示需求改善具備可持續性;3)貨幣活化繼續顯現,M1增速延續回升,企業資產負債表開始逐步修復。整體來看,我們認為目前的“寬信用”環境預示著需求側的持續恢復可期,維持三四季度經濟增長修復至疫情前水平的判斷不變。

——摘自中信證券宏觀經濟研究報告

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24