不同資本匱乏型農戶的風險應對策略

——以陜南秦巴山區為例

2020-09-15 07:09:56宋妮妮羅文春

中國農業大學學報 2020年9期

蘇 芳 宋妮妮 馬 靜 羅文春

(1.陜西科技大學 經濟與管理學院,西安 710021; 2.甘肅農業大學 資源與環境學院,蘭州 730030)

貧困問題是制約中國發展的重大阻礙,黨和國家歷來高度重視扶貧工作,將扶貧作為一項重要的政治任務[1]。為實現2020年全面建成小康社會的目標,走出“扶貧、脫貧、返貧”的怪圈,貧困人口的可持續發展是值得我們關注的難題[2]。2011年12月,中共中央、國務院發布的《中國農村扶貧開發綱要(2011—2020年)》[3]將六盤山區、秦巴山區等區域以新一輪扶貧攻堅主戰場的身份納入國家規劃,這將從根本上改變集中連片特困地區的面貌。其中,陜南秦巴山區由于自然災害頻發、城鎮化水平低、產業承載能力弱等原因導致該區因災致貧、返貧問題十分突出。一直以來,也是今后一個時期我國扶貧攻堅的主戰場,更是我國全面取得扶貧攻堅勝利的“硬骨頭”[4]。因此,如何在新時期完成陜南秦巴山區扶貧攻堅的新任務、新要求,如何實現陜南秦巴山區脫真貧、真脫貧,是迫切需要解決的問題。

農戶是農村貧困的載體,要解決農村的發展問題勢必要先解決農戶的貧困問題,微觀層面的農戶生計是否具有可持續性已成為解決貧困問題的研究熱點[5]。學者們對生計內涵的不同理解產生了不同的可持續生計分析框架,其中英國國際發展機構(DFID)提出的可持續生計分析框架使用最為廣泛[6]。在DFID生計分析框架中,生計資本是核心,生計資本狀況決定著農戶可選擇的風險應對策略,而風險應對策略是指家庭在遇到自然災害或經濟困難時所采取的應對方法。有關農戶風險應對策略的研究是近年來人口學和民族學研究的方向之一[7]。從現有文獻資料來看,關于風險應對策略研究的落腳點主要聚焦于以下幾個方面:一是生計資本與風險應對策略的關系研究。如李海英等[8]通過對阿勒泰地區牧民進行隨機入戶調查發現,金融資本及人力資本對牧民風險應對策略的選擇呈顯著影響,而社會資本對農戶風險應對策略的影響較不顯著;與此不同的是,趙雪雁等[9]對石羊河下游民勤綠洲區農戶的調查研究發現社會資本與農戶風險應對策略的選擇密切相關。二是農戶風險應對策略的影響因素研究。部分學者在調查農戶首選風險應對策略的基礎上,側重于探究影響農戶決策行為的主要因素,研究普遍發現家庭現金收入[10]和到鎮上的距離[11]等因素對農戶風險應對策略有顯著的影響。通過對現有文獻的梳理可以發現,農戶風險應對策略的不斷調整和合理優化已成為提升貧困農戶可持續生計能力的主要方法和手段。

綜上,學者們在可持續生計框架下對風險應對策略的研究為解決農戶脫貧問題提供了理論與實踐意義。然而,在我國脫貧攻堅的關鍵時期,風險應對策略方面的研究還存在如下改進空間:1)有關生計資本短板對農戶風險應對策略選擇影響的研究較少,并且缺乏生計風險與生計資本類型對風險應對策略交互影響的研究;2)仍缺乏對脫貧群體可持續發展的微觀分析,對風險應對策略的效果評價不夠重視,尤其是不同貧困類型的農戶風險應對策略的有效性評估等方面仍缺乏系統的論述。基于此,本研究以典型貧困區陜南秦巴山區為例,對漢中、安康、商洛3市的農戶進行實地調研,定量化評估農戶生計資本及生計風險并細分農戶風險應對策略,在對農戶風險應對策略進行有效性評估的基礎上,基于生計資本類型與生計風險的交互效應分析農戶風險應對策略選擇的綜合影響因素,以期為政府制定穩定脫貧政策提供參考。

1 數據來源與變量選取

秦巴山區是位于中國西南的秦嶺地區和巴山地區的簡稱,地跨陜西、甘肅、四川、重慶、湖北、河南等5省1市,其中陜南秦巴山區包括安康、漢中、商洛3市,土地面積為7.02 ×104km2,約占陜西省全省面積的34.02%(圖1)。截止2018年底,陜南秦巴山區總人口約為935.4萬人,占陜西省總人口的24.2%。該區是《中國農村扶貧開發綱要(2011—2020年)》[3]所提出的連片特困地區扶貧攻堅主戰場之一,也是中國南水北調重要的水源地和生態功能限制開發區。

圖1 陜南秦巴山區三市位置及其行政區劃示意圖Fig.1 Schematic diagram of the study area

1.1 數據來源

本研究所使用的數據來源于課題組2018年8月對陜南秦巴山區的漢中、安康和商洛3市貧困戶開展的問卷調查和深度訪談。在正式訪談之前設計初步的訪談提綱和調查問卷對農戶進行預調查。預調查分別在漢中、安康和商洛3市隨機選擇1個樣本村,每個村調查20戶,共計60戶。在此基礎上,對問卷設計的內容進行修改和完善,形成正式調查問卷。正式調查樣本采取分層隨機抽樣方法選取受訪農戶,分別在漢中、安康和商洛3市選擇2個樣本縣/區;根據樣本縣/區中各個鄉鎮農村人均純收入水平和經濟發展狀況,每個樣本縣/區選擇2個鄉鎮,共計12個鄉鎮;根據各個行政村的經濟發展狀況和距離鄉/鎮政府的遠近,在每個樣本鄉鎮選擇2個樣本村,共選取24個樣本村;最后在每個樣本村內隨機選取20戶受訪家庭,共計480個農戶樣本。經過數據篩查、剔除數據缺失和前后矛盾的問卷后共獲得有效問卷414份。其中,漢中市有效問卷數62份,安康市有效問卷數261份,商洛市有效問卷數91份。

問卷的主要內容有:①受訪農戶生計資本調查:包括人力資本、自然資本、金融資本、物質資本與社會資本5種類型;②受訪農戶生計風險調查:包括信息風險、社會風險、健康風險、環境風險及金融風險5種生計風險類型;③受訪農戶風險應對策略調查:主要包括動用儲蓄、出售資產、貸款、減少消費、孩子輟學、政府保險及政府救濟、外出務工、向親友尋求幫助和改進生產技術共9種策略。

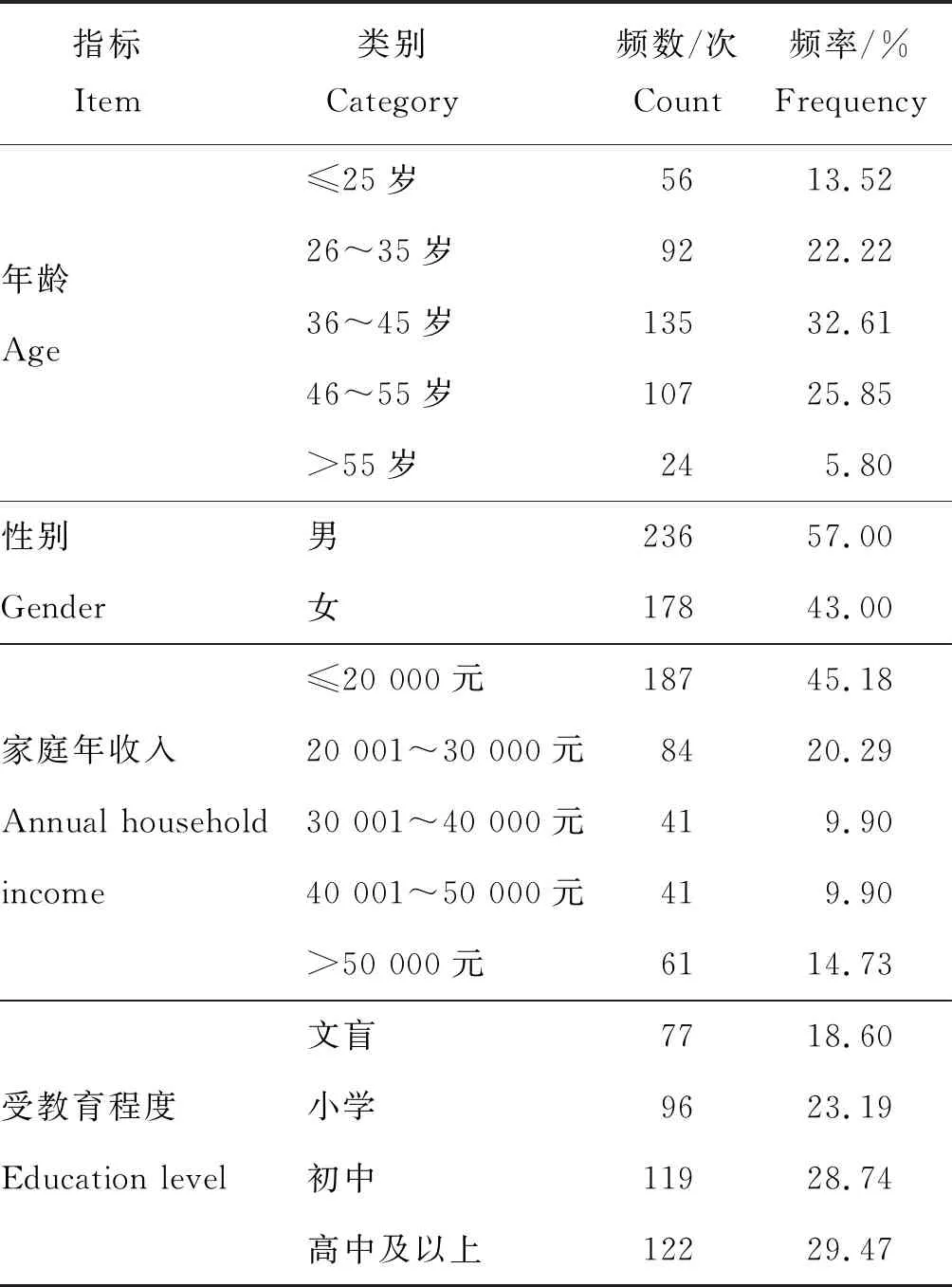

表1為樣本農戶的個體特征描述統計結果。可以看出,本次調查涵蓋了不同年齡段的農戶,且受訪者男女所占比率分別為57.00%和43.00%,比率基本相當;從受教育程度來看,文盲及小學教育程度的農戶較多,比重達41.79%,高中及以上教育程度的農戶較少,僅占29.47%;農戶家庭年收入處于 20 000 元以下所占比重最大。將調查所得數據與《漢中市統計年鑒(2018)》[12]、《安康市統計年鑒(2018)》[13]及《商洛市統計年鑒(2018)》[14]等相關統計數據進行對比,發現抽樣得到的樣本基本反映了該地區農戶的總體情況,具有一定的代表性。

表1 受訪戶基本特征Table 1 Basic characteristics of respondents

1.2 變量選取

1.2.1風險應對策略選擇

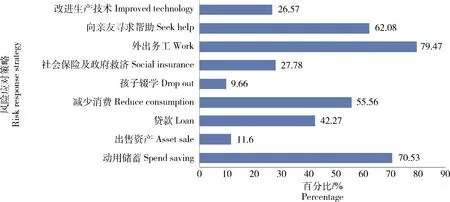

對受訪戶風險應對策略進行調查,對每一種策略均設定為“0-1”二元變量,即1=選擇該策略,0=不選擇該策略,并統計“動用儲蓄”等9種策略的應用情況(圖2)。由于陜南秦巴山區位于陜西省際邊界區域、遠離周邊區域中心,傳統的農業耕作很難帶動當地經濟社會發展,且當地地質條件極為復雜,交通基礎設施滯后,經濟發展受限,因而當地居民迫于自然居住條件的惡劣、生活的不便利,紛紛設法遷出,“外出務工”成為陜南秦巴山區農戶首選的風險應對策略,應用率高達79.47%。“動用儲蓄”、“向親友尋求幫助”、“減少消費”這3種風險應對策略應用率均超過了50%。由于近年來義務教育階段“兩免一補”政策的落實,“孩子輟學”為農戶選擇意向最低的風險應對策略,應用率僅為9.66%。

圖2 不同策略應用情況Fig.2 Application of different strategies

1.2.2農戶生計資本類型

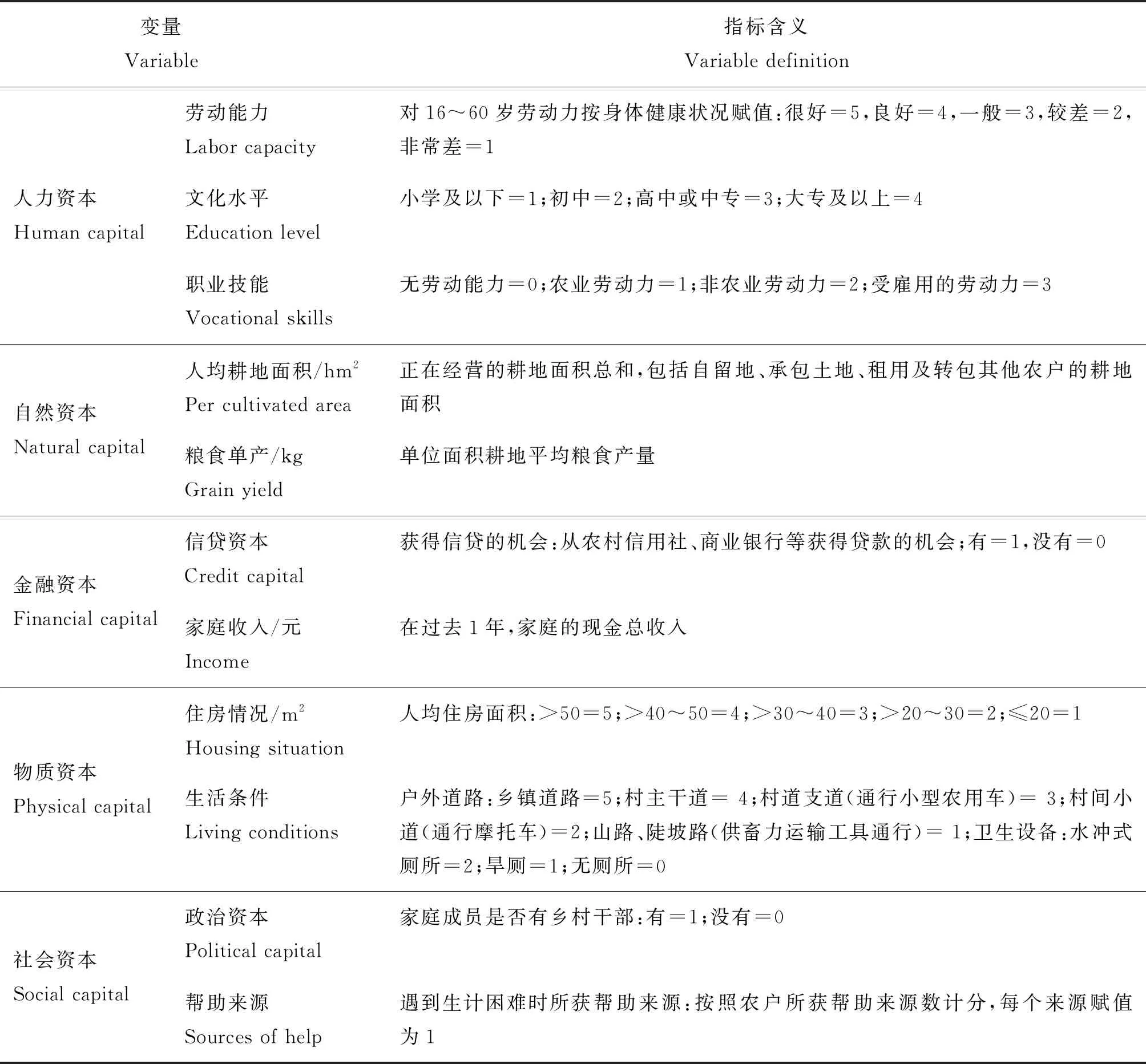

目前,已有學者和研究機構設計了一系列指標和變量用以評價不同類型的生計資本,本研究生計資本測算的具體指標及賦值主要參照丁建軍等[15]對生計資本的量化方法,以及何仁偉等[16]對涼山州農戶生計資本的相關研究成果,結合陜南秦巴山區農戶的生計特點,建立了5個維度,包含11個二級指標的生計資本測算指標體系,具體指標的解釋與賦值見表2。

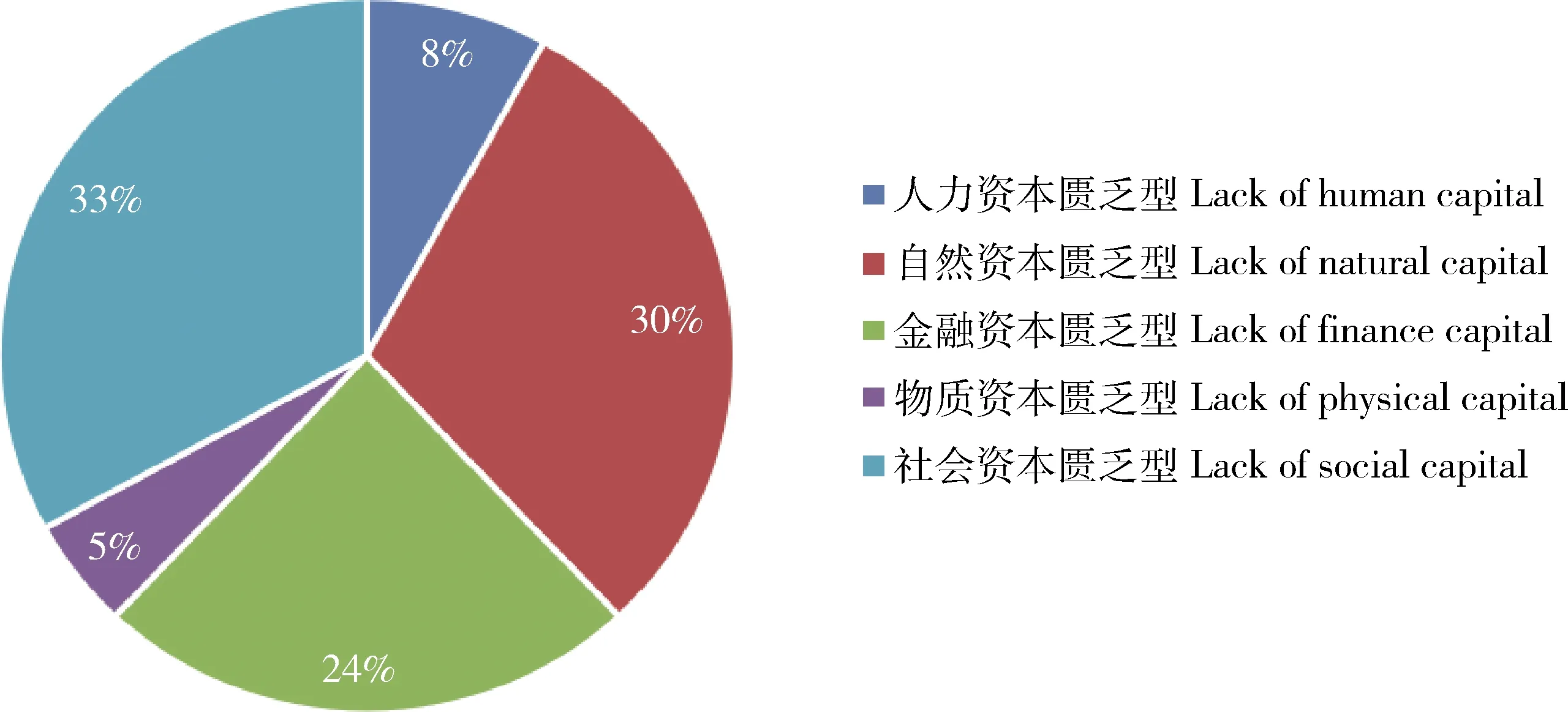

只有找到農戶生計資本短板,才能明確阻礙農戶生計可持續的根本原因。本研究借鑒已有研究確定了包含人力資本、自然資本、物質資本、金融資本及社會資本的農戶生計資本評價體系[17],并使用熵值法測算農戶生計資本綜合值。由評價結果可知研究區農戶生計資本的均值為0.284,標準差為0.079,農戶間生計資本差異較大。農戶人力資本稟賦最高,其均值為0.110,同時這也是農戶間差異最大的資本,標準差為0.045,相對最為缺乏的生計資本為自然資本及金融資本,其均值分別為0.033、0.037。在測算農戶生計資本的基礎上,采用K-means聚類法將農戶5類資本分為較高、一般和脆弱3個等級;找出農戶脆弱資本中得分最低的一項,該農戶即為相應資本匱乏型農戶;最終按生計資本弱項將陜南秦巴山區農戶劃分為人力資本匱乏型、自然資本匱乏型、物質資本匱乏型、金融資本匱乏型及社會資本匱乏型。

圖3為農戶生計資本類型統計圖。其中,人力資本匱乏型農戶共32戶,由于家庭總體上缺乏勞動能力(老、弱、病、幼),且家庭成員受教育程度低(文盲、半文盲)導致勞動技能低下,從而導致農戶人力資本匱乏;自然資本匱乏型農戶共124戶,占總受訪家庭數的30%,陜南秦巴山區地質環境脆弱、自然災害頻發,使得農戶自然資源難以轉化為自然資本,造成自然資本匱乏型農戶較多;物質資本匱乏型農戶有21戶,占調查農戶總數的5%,物質資本匱乏型農戶占比最小的可能原因在于,當地基礎設施改造使得農戶的生產生活資料逐漸豐富,物質資本得以逐步積累;金融資本匱乏型農戶共有100戶,占調查農戶總數的24%,這表明,目前陜南秦巴山區金融資本服務質量低、供給數量少,金融資本已成為限制當地農戶發展的重要因素;社會資本匱乏型農戶共有137戶,占調查農戶總數的33%,占比最大,這說明陜南秦巴山區自身自然區位條件使得農戶人際和社會資源十分缺乏,造成農戶社會資本匱乏。

1.2.3農戶生計風險

本研究基于生計風險測度的相關文獻[18],結合陜南秦巴山區的實際情形,并對應于生計資本類型,將生計風險劃分為健康風險、環境風險、金融風險、社會風險以及信息風險5個方面。借鑒已有研究確定生計風險評價指標體系[19],同樣使用熵值法測算受訪農戶的生計風險值,評價結果見圖4。

表2 農戶生計資本測算指標體系Table 2 Indicator system for measuring farmers’ livelihood capital

圖3 生計資本類型圖Fig.3 Types of livelihood capital

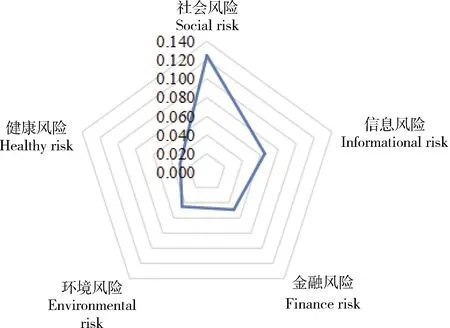

圖4 生計風險評價值Fig.4 Value of livelihood risk

陜南秦巴山區農戶的生計風險值分布于0.049~0.586,均值為0.315,標準差為0.104。在各類生計風險中,社會風險均值的數值最大,對應值為0.125;其次是信息風險,對應值為0.065;金融風險所占的比例也相對較高,對應值為0.049;環境風險和健康風險的對應值分別為0.045和0.030。這意味著陜南秦巴山區農戶面臨著多種風險的沖擊,最擔心社會風險的農戶最多,占受訪戶的34.0%;面臨信息風險和金融風險的農戶次之,分別占受訪戶的27.2% 和19.5%;面臨健康風險和環境風險的農戶均最少,分別為7.7%和11.3%。其中,農戶最擔心的前三位生計風險依次為社會風險、信息風險和金融風險。

2 研究方法

識別農戶風險應對策略選擇的影響因素是穩定脫貧的基礎,只有農戶自身具有脫貧意愿與動力,才能實現真正的脫貧。為明晰農戶風險應對策略的選擇偏好,本研究在農戶風險應對策略調查的基礎上,使用有效性評估對農戶風險應對策略的實施效果進行評價,并采用交互效應分析風險沖擊下的應對策略選擇。

2.1 有效性評估

策略的有效性是指制定策略預期效果與實施策略實際結果的一致性[20]。本研究涉及的有效性評價是農戶對風險應對策略效果做出的評價。由于農戶風險應對策略的效果評價具有模糊性較強的特征,難以進行直接的定量研究。而模糊綜合評價法是一種基于模糊數學的評價方法,可將定性評價轉化為定量評價,在處理定性評價、不確定及信息不完善等方面具有明顯優勢。據此,本研究采取模糊綜合評價法對農戶現行風險應對策略的有效性進行評估,具體操作步驟如下:

①首先確定風險應對策略效果評價的指標集U,并確定各指標的權重W。

②將模糊隸屬度函數定量化,并建立評價集V={v1,v2,…,vn}, 按照Likert量表,將農戶風險應對策略的有效性分為3個等級,即n=3, 評價集V={好,一般,差}。

③根據調查獲取的農戶數據,對第g個指標Ug的評價設定為Rg={rg1,rg2,…,rgn},Rg屬于評價等級集上的一個子集。由單個指標評價向量Rg(g=1,2,…,m)構成評判矩陣:

(1)

然后,采用加權平均型評判模型,通過B=W×R構建模糊綜合評價集B。

④去模糊化,即使用模糊綜合評價集B和測量指標E計算出各個評價指標的綜合效果評價P:

P=B×E

(2)

風險應對策略的有效性評價是多層次的。在遵循全面系統、真實客觀等原則下,本研究借鑒王亞茹等[21]、靳樂山等[22]對農牧戶適應策略有效性評估的相關研究,并充分考慮陜南秦巴山區的生態環境、資源稟賦、文化習俗、農戶生計方式等實際情況;基于風險應對策略的效益及成本、無悔選擇和發展議程的相關性,構建農戶風險應對策略的有效性評價指標體系;并利用熵權法確定各評價準則的權重,具體指標的解釋與賦值見表3。

2.2 交互效應分析

農戶風險應對策略的選擇受多重因素的綜合影響,因此,考察生計風險及生計資本如何共同影響農戶的風險應對策略,對于穩定脫貧十分必要。本研究基于二元Logistic回歸分析法,構成含主效應及交互效應的模型以驗證不同生計資本類型下生計風險對農戶風險應對策略的影響。模型設定如下:

yj=β0+β1capitali+β2riski+β3capitali×riski+εi

(3)

表3 農戶風險應對策略有效性評估體系Table 3 Effectiveness assessment system of farmer risk response strategy

式中:i表示第i個樣本,j表示第j種風險應對策略。被解釋變量(yj)為農戶選擇第j種策略的概率;生計資本類型capital以農戶生計資本短板衡量,對人力資本匱乏型、自然資本匱乏型、金融資本匱乏型、物質資本匱乏型和社會資本匱乏型分別賦予1~5的屬性值;生計風險risk具體為健康風險、環境風險、社會風險、金融風險及信息風險共5個連續變量;生計風險及生計資本類型的交互項 capital×risk,包含5種生計資本類型和5種生計風險的相乘項。

3 實證結果與分析

3.1 風險應對策略的有效性排序

辨明不同類型農戶風險應對策略的選擇差異對于提出農戶生計優化方案、促進農戶生計的可持續發展有著十分重要的意義[23]。采用模糊評價法對農戶的風險應對策略進行有效性評估。結果表明(表4),在陜南秦巴山區農戶所采用的9種風險應對策略中,風險應對策略有效性排序為:社會保險和政府救濟>改進生產技術>貸款>外出務工>動用儲蓄>向親友尋求幫助>出售資產>孩子輟學。僅有社會保險和政府救濟、改進生產技術這兩種策略有效性評價為“好”,其余7種風險應對策略有效性評價為“一般”。可能原因在于:策略應用的效益較低而成本較高,風險應對策略未能對農戶抵御風險、提高生計產生最優效果;或是農戶所選擇的風險應對策略不夠靈活、未能對風險沖擊產生及時的積極響應;或是政府對農戶風險應對策略的支持力度不夠,農戶所選擇的策略與政府發展議程的相關性不夠緊密等。

社會保險作為一種分配形式具有明顯的普遍性、公平性、強制性等特征,能夠有效防范風險,降低分攤損失,保證人們的收入穩定、生活安定,發揮社會穩定器的作用;而政府救濟以政府為中心,救濟輻射范圍靈活且廣泛、救濟方式完善,具有一定的及時性和針對性,因而與其它風險應對策略相比,“社會保險及政府救濟”的有效性評價結果最好。但值得關注的是,“改進生產技術”策略的有效性僅次于“社會保險及政府救濟”,一定程度上表明農戶存在內生脫貧的動力,不單純依靠政府救濟或向親友尋求幫助,而是主動采取策略以應對風險、維持或提高生計,這對于扶貧攻堅工作而言是一個有利信息。

表4 農戶風險應對策略有效性評估結果Table 4 Results of effectiveness assessment of farmers’ risk response strategies

3.2 風險應對策略的Logistic回歸

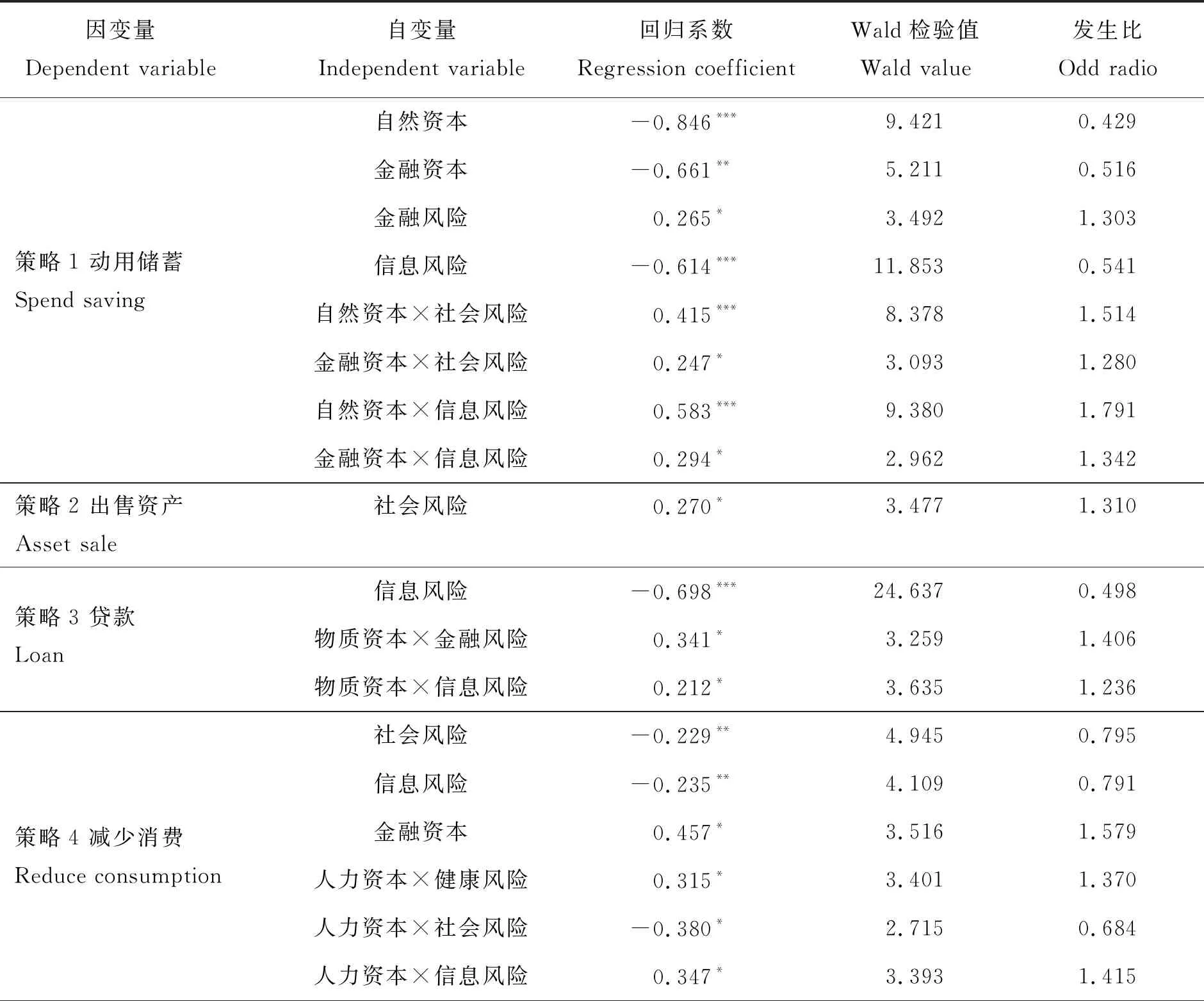

由于模型中所包含的自變量較多,為構建最優的回歸方程,盡可能避免多重共線性,本研究使用逐步回歸法進行農戶風險應對策略的影響因素研究,保留顯著變量以保證解釋變量集最優,模擬結果見表5。對以風險應對策略1~9為因變量的模型進行擬合優度檢驗,模型的卡方檢驗值在1%的水平下顯著,并且Hosmer-lemeshow檢驗的P值>0.05,這說明模型整體檢驗較顯著,模擬結果可靠。

表5 模擬結果表Table 5 Table of simulation results

表5(續)

1)主效應中生計資本類型對風險應對策略的影響。

以社會資本匱乏型作為參照項,自然資本匱乏型對策略1(動用儲蓄)與策略9(改進生產技術)影響顯著,回歸系數分別為-0.846、0.531;可能原因在于,自然資本匱乏表示農戶的耕地面積較少或耕地質量不佳、導致長期農業收入較低,依靠農業種植難以實現可持續生計,并且依賴家庭儲蓄難以產生有效改善,因而農戶選擇提高技術的策略。金融資本匱乏型對策略4(減少消費)與策略5(孩子輟學)呈正向影響、回歸系數分別為0.457、0.767;對策略1和策略9呈負向影響、回歸系數分別為-0.661、-0.728。這說明金融資本匱乏型農戶由于家庭收入較少并且缺乏可借貸來源,無法獲得改進生產技術的資金支持,因而選擇改進生產技術的可能性較低、農戶更傾向于減少消費以應對風險。

2)主效應中生計風險對風險應對策略的影響。

健康風險對策略9(改進生產技術)呈正向影響、回歸系數為0.416,健康風險每提高1個單位,農戶選擇改進生產技術的概率提高0.516倍;即受健康風險威脅越大的農戶,由于家庭勞動能力弱等原因更傾向于改進生產技術以提高勞動技能,從而實現可持續生計。金融風險對策略1(動用儲蓄)、策略8(向親友尋求幫助)呈正向影響,回歸系數分別為0.265、0.360;這說明,金融風險越高的農戶由于難以獲得銀行等金融機構借貸資金支持,因此更可能選擇動用家庭自有儲蓄或者向親戚朋友借款等策略,并且縮減消費以減少生計支出也是農戶的主要風險應對策略。信息風險對策略1、策略3(貸款)、策略4(減少消費)、策略6(社會救濟)、策略8、策略9均呈負向影響,回歸系數分別為-0.614、-0.698、-0.235、-0.406、-0.261、-0.604;一定程度上說明,遭受信息風險沖擊的農戶,由于信息不對稱導致農戶缺乏維持或提高生計所需的市場信息,這種情況下農戶不傾向于采用主動型風險應對策略。社會風險對策略2(出售資產)呈正向影響,對策略4、策略6、策略7(外出打工)均呈現負向影響,回歸系數分別為0.270、-0.229、-0.312、-0.213;可能原因在于,社會風險越高的農戶越難以依靠社會網絡獲得幫助,而當前農村人口外出打工多依靠熟人介紹,因此,遭遇生計風險沖擊時,難以獲得親友幫助的農戶更愿意選擇出售家庭資產抵御風險。

3)生計資本類型—生計風險對風險應對策略的交互影響分析。根據研究區農戶風險應用策略統計結果,對“動用儲蓄”、“向親友尋求幫助”、“減少消費”等應用率>50%的風險應對策略進行重點分析,探究生計資本類型與生計風險對其交互影響。

對于策略1(動用儲蓄)而言,自然資本×社會風險、自然資本×信息風險、金融資本×社會風險、金融資本×信息風險的回歸系數分別為0.415、0.583、0.247、0.294,均呈現加強效應。這說明,①隨著信息風險沖擊的加強,自然資本匱乏型農戶更不愿意動用儲蓄,這是因為缺乏農產品價格等市場信息對自然資本匱乏型農戶的打擊是較大的,農戶更傾向于保守型策略而不是動用存款;②對于金融資本匱乏型農戶,社會風險與信息風險越高其選擇動用儲蓄的概率越低,本身缺乏可借貸資源的農戶加上稀缺的社會網絡資源,對于農戶而言無異于雪上加霜,農戶較不愿意動用已有儲蓄。

對于策略4(減少消費)而言,人力資本×健康風險、人力資本×社會風險、人力資本×信息風險的回歸系數分別為0.315、-0.380、0.347。結果表明:①人力資本×社會風險的交互項呈減弱效應,即人力資本匱乏型農戶面臨的社會風險越大時,在一定程度上愿意減少消費以應對風險,人力資本匱乏說明農戶家庭內部缺少維持或提高生計的勞動力,而面臨較大的社會風險外部沖擊時,自身資源不足加上外部可獲得幫助來源有限,雙重影響下農戶選擇減少生計支出的策略。②人力資本×信息風險對策略4呈現加強性交互影響,即相比于社會資本匱乏型農戶,人力資本匱乏型農戶面對信息風險時更不愿意選擇減少消費的策略;可能原因在于家庭勞動力規模小且勞動技能較低下,不了解市場信息難以及時減少家庭消費以維持生計、抵御風險。

對于策略8(向親友尋求幫助)而言,人力資本×信息風險、自然資本×金融風險、自然資本×社會風險、自然資本×信息風險對策略8影響顯著,回歸系數分別為0.256、-0.337、0.252、0.256。這說明,①自然資本匱乏型減弱了金融風險的正效應,自身耕地不足等原因導致農業收入薄弱的自然資本匱乏型農戶較不愿意向親友尋求幫助以應對風險;②人力資本匱乏型農戶與自然資本匱乏型農戶在面臨信息風險沖擊時,交互效應加強了信息風險對策略8的負向作用,即向親友尋求幫助的發生比降低;可能原因在于農戶獲得信息的來源渠道較少,自身消息閉塞使其難以采取主動性風險規避策略。

4 研究結論與啟示

已有研究表明,生計資本、生計風險對農戶風險應對策略存在不同程度的影響[24],但是,考慮到農戶決策的復雜性,在農戶最弱生計資本受到最大沖擊時,農戶對風險策略的有效性評價、外部風險及農戶自身生計能力如何共同影響農戶決策行為,是本研究關注的重點。本研究以陜南秦巴山區為例,調查414戶農戶的生計資本、生計風險及風險應對策略,基于有效性評價判斷農戶風險應對策略的應用效果,并使用Logistic回歸模型分析生計資本類型及生計風險對農戶風險應對策略的交互效應,得出以下主要結論:

1)“外出打工”是農戶的主要風險應對策略。并且,農戶風險應對策略偏向于組合型,以社會資本匱乏型農戶作為參照項,人力資本匱乏型農戶更愿意選擇減少消費、社會保險及政府救濟、向親友尋求幫助及改進生產技術的風險應對策略;自然資本匱乏型農戶更愿意選擇動用儲蓄、孩子輟學及改進生產技術的策略;物質資本匱乏型農戶更愿意選擇貸款及孩子輟學的策略;金融資本匱乏型農戶更愿意選擇社會保險及政府救濟、改進生產技術。

2)農戶風險應對策略的實際效果與預期存在偏差。策略預期效果與實施效果的一致性越強,則風險應對策略的有效性越高。根據農戶風險應對策略的有效性評價結果來看,本研究包含的9種策略中,僅有“改進生產技術”及“社會保險及政府救濟”策略有效性評價較高,其余7種策略有效性一般。說明風險應對策略未能充分發揮其應對生計風險的作用,其實際效果與預期效果存在差距,

3)生計風險與生計資本影響風險應對策略的交互效應顯著。資本類型不同的農戶,受風險沖擊的強度差異影響了農戶風險應對策略的選擇。例如,人力資本匱乏型農戶在社會風險威脅較大時更愿意選擇減少消費、政府救濟的策略;健康風險越高的自然資本匱乏型農戶改進生產技術的意愿更高。

本研究的目的在于評價風險應對策略有效性,并探究生計資本及生計風險雙重異質性下農戶對風險應對策略的偏好選擇。風險應對策略的應用決定了農戶的生計結果,決定了農戶能否真正擺脫貧困、實現穩定脫貧。因此,基于本研究結論對山區穩定脫貧、鞏固脫貧成果提出以下參考建議:1)考慮到陜南秦巴山區的自然條件,為進一步提高當地農戶生計水平,可以通過充分發揮其區域資源優勢,提高農戶社會資本、物質資本和金融資本水平,從而整體上提高農戶的生計資本水平。2)農戶是否能實現真脫貧、脫真貧,取決于其抗風險能力。針對不同貧困類型農戶,根據其面臨的最大生計風險,綜合農戶自身資本稟賦及外部壓力,制定差異化的扶貧措施以實現防風險與強生計相結合的穩定脫貧戰略。農戶對風險應對策略的選擇是一個復雜的過程,自身資源稟賦(生計資本)和外部脆弱性(生計風險)共同影響了農戶對風險應對策略的選擇,并且不同類型的農戶對風險應對策略的偏好不同,受生計風險沖擊的程度也有差異。在2020年全面消除絕對貧困的背景下,如何優化不同類型農戶的風險應對策略、如何提升風險應對策略組合使用可能是未來可持續生計研究的主要方向之一。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

甘肅教育(2020年12期)2020-04-13 06:24:56

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

時代英語·高三(2014年5期)2014-08-26 02:49:51

中國航海(2014年1期)2014-05-09 07:54:30