銀行戰不良

2020-09-14 12:03:19張穎馨嚴沁雯

財經 2020年18期

張穎馨 嚴沁雯

圖/IC

“區域不良已經逼近兩位數,后續壓力山大。”

“個別業務不良有上漲,整體平穩,目前不慌!”

進入9月,隨著中國經濟疫后持續復蘇,金融業介入更深。當《財經》記者問及銀行資產質量是否惡化,兩家不同區域的中小銀行負責人給出了不同答案。但對于未來中國銀行業不良資產風險的暴露,兩人均持謹慎態度。

相較于其他行業,今年突發的新冠肺炎疫情對銀行業金融機構的沖擊,并未即時顯現。但銀行業從業者深知,延遲的影響已在路上。

根據8月底陸續公開的2020年上半年財報,36家A股上市銀行中,18家銀行凈利潤同比下降。其中,11家銀行凈利潤同比下降超過10%。銀行業凈利潤罕見下滑背后,是持續向實體經濟讓利及筑牢風險“防火墻”的共同作用。

“很多人只記得銀行需要讓利,卻沒有看到筑牢風險‘防火墻的必要性。”多名銀行業人士向《財經》記者坦言,受多重因素影響,當前銀行業風險暴露得并不透徹。

值得注意的是,中國金融業的監管者已關注到風險并多次向市場發出警示,提醒機構做好準備,應對不良資產反彈。

中國銀保監會主席郭樹清8月份接受媒體采訪時直言,當前,經濟尚未全面恢復,疫情仍有較大不確定性,所帶來的金融風險也存在一定時滯,預計有相當規模貸款的風險會延后暴露,未來不良貸款上升壓力較大。

他甚至直言, “預計今年全年銀行業將處置不良貸款3.4萬億元,比去年的2.3萬億元加大了力度,明年的處置力度會更大,因為很多貸款延期了,一些問題明年才會暴露出來。”

8月22日,銀保監會新聞發言人在答記者問時亦披露,上半年銀行業金融機構累計處置不良貸款1.1萬億元,同比多處置1689億元。

在監管針對銀行業不良壓力頻頻發聲背后,當下被賦予讓利實體經濟角色的商業銀行,必須一面壓降利潤空間,一面抵御不良資產風險的侵襲。而在部分金融機構從業者看來,這輪針對不良資產的防御戰,本質是金融供給側結構性改革的深化,亦是中國資產負債表的一次自我修復。

18家上市銀行不良雙升

相較于其他行業,疫情對銀行業金融機構的沖擊并未即時顯現出來,因此市場對銀行尤其是其資產質量的后續變化頗為關注。

“整體表現既在意料之內,又在情理之中。”看到近日相繼出爐的上市銀行2020年半年報,華南某城商行行長陳宇向《財經》記者如是表示。

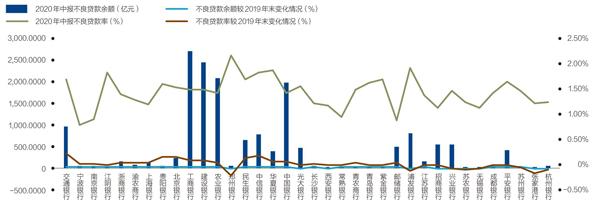

《財經》記者根據Wind數據統計發現,今年上半年,在36家A股上市銀行中,18家銀行的不良貸款余額和不良貸款率較年初出現上升(見圖1)。

圖1:A股上市銀行2020年上半年不良貸款余額/不良貸款率概況

資料來源:《財經》記者根據Wind數據整理。制圖:顏斌

在不良出現“雙升”的6家國有大行中,不良貸款余額及不良貸款率增幅排名首位的是交通銀行(601328.SH)。半年報顯示,截至2020年6月底,交通銀行不良貸款余額較上年末增幅達23.38%(至962.92億元),不良貸款率較上年末增加0.21個百分點(至1.68%)。

9家A股上市股份制銀行上半年資產質量整體表現較為平穩。其中,4家銀行不良率有所下降,1家銀行與年初持平,4家銀行出現不良“雙升”,分別是中信銀行(601998.SH)、民生銀行(600016.SH)、華夏銀行(600015.SH)和浙商銀行(601916.SH)。

相較大銀行,中小銀行資產質量承壓更為明顯。截至今年6月末,21家A股上市中小銀行(包括城商行、農商行)中,8家中小銀行不良出現“雙升”。其中,不良貸款率增幅最為明顯的是貴陽銀行(601997.SH,不良率為1.59%)和北京銀行(601169.SH,不良率為1.54%),均較2019年末上升0.14個百分點。值得注意的是,鄭州銀行(002936.SZ)是A股上市銀行中,唯一一家不良率在2%以上的銀行(不良率達2.16%)。

上述多家銀行均在半年報中提及,受新冠肺炎疫情等因素影響,部分客戶風險加速暴露,信貸資產質量承壓。

陳宇認為,雖然A股上市銀行資產質量整體可控,但部分區域、行業、業務的風險仍需重點關注。“從以往情況看,東北、西北、西南等區域,不良貸款相對集中。為了防范風險,今年我們已經暫停開展所有異地貸款業務。”陳宇說。

華夏銀行半年報顯示,該行在東北地區的不良貸款率最高,達到5.63%;西部地區不良貸款增加較多,不良貸款余額比上年末增加25.55億元。交通銀行同樣在東北地區的不良貸款率最高,達到4.62%。

不良貸款分布的行業,則體現出與受疫情影響大小高度的一致性:住宿和餐飲業、制造業、農林牧副漁業等位居前列。

如在貴陽銀行上半年貸款投放行業中,不良貸款排名前三位的行業分別是住宿和餐飲業、制造業及房地產業,不良貸款率分別為25.27%、3.97%和2.79%;鄭州銀行不良貸款則集中在制造業、農林牧漁業、批發和零售業,不良貸款率分別為10.06%、8.00%和4.23%。

另據《財經》記者了解,已有銀行在下半年信貸投放中減少對上述行業的貸款投放額度,同時增加一定的“隱形”門檻。某股份制銀行業務人員接受《財經》記者采訪時表示,雖然國家提倡加大對中小微企業的貸款支持力度,但他所在行對部分受疫情影響極大的行業相當謹慎,會要求對方提供可抵押的資產,或是引入強擔保,或購買保險,進而為貸款上把鎖。

在具體業務類型上,信用卡、消費貸等個人貸款業務則成為風險暴露的“集中地”。

半年報顯示,上海銀行(601229.SH)個人消費貸款不良率增長變化明顯,由上年末的1.15%提升至今年中的1.89%;其次是信用卡業務,由上年末的1.63%升至今年中的1.84%。

部分銀行預計,下半年信用卡不良將會得到改善,但其他業務資產質量的走勢依然存憂。

西澤金融研究院院長趙建此前在一次內部會議發言中指出,“現在銀行的資產看上去沒有太大問題,那只是時間未到。隨著經濟下滑持續,銀行的風險資產也會按照從外圍到核心這樣的傳導結構,逐一爆發。最外圍、最市場化的信用卡和個人消費貸、經營貸,在疫情沖擊致個人收入下降和現金流吃緊的情況下,已經開始快速惡化。”

銀保監會披露的數據顯示,截至今年二季度末,大型商業銀行、股份行的不良貸款率分別為1.45%、1.63%,而城商行和農商行的不良貸款率則分別為2.30%和4.22%。其中,相較2019年末,農商行的不良率上升最為顯著(上升0.32個百分點)。

“已公開的部分數據并不能反映當前真實的資產質量狀況,部分地區的農商行不良貸款率已升至兩位數,風險遠高于賬面所反映的情況。”華北某農商行信貸業務負責人接受《財經》記者采訪時表示,當下銀行業不良受到監管調控,風險不會完全暴露,這也是為了避免系統性風險的出現。

瑞銀投資研究部大中華金融行業研究主管顏湄之告訴《財經》記者,“疫情出現后,中國政府及時推出延期還本付息等政策,體現出對經濟較強的控制力。在政府管控下,有計劃地逐步釋放風險,好處是能按照一定節奏推進,但不利之處可能在于風險暴露不會很透徹。”

瑞銀(UBS)在今年3月發布的一份報告中指出,經濟放緩與NPLs(不良資產)的形成緊密相關。從2013年開始,中國不良資產開始攀升,到2019年中國銀行業共確認約9.2萬億元不良資產(排除部分銀行將逾期60天的貸款確認為不良的嚴格規定影響,為8.9萬億元),相當于6年平均貸款余額的9.4%。2013年到2019年,中國實際GDP增速已從7.8%逐漸放緩至6.1%,瑞銀預計2020年不良資產形成率為1.6%。

銀行積糧筑墻防踩雷

6月以來,金融監管者已關注到銀行業未來可能面臨的風險,并頻頻示警。

6月4日,銀保監會新聞發言人在答記者問時指出,要有效應對銀行不良資產反彈。督促銀行做實資產分類、真實暴露不良、足額計提撥備;疏通不良資產核銷、批量轉讓及抵債資產處置等政策堵點,指導銀行采用多種方式加大不良處置。

7月,北京銀保監局下發《關于全力做好當前信用風險管控工作的通知》,提出力爭全年不良處置額明顯高于前兩年平均水平,努力實現2020年下半年不良貸款余額由升轉降,有條件的機構2020年底不良貸款余額壓降至年初水平,為下一階段不良反彈預留空間。

8月13日,郭樹清在接受媒體采訪時表示,當前,經濟尚未全面恢復,疫情仍有較大不確定性,所帶來的金融風險也存在一定時滯,預計有相當規模貸款的風險會延后暴露,未來不良貸款上升壓力較大。

對此,郭樹清提出,要密切關注,提早謀劃,積極應對:一是做實資產質量分類。督促銀行運用預期信用損失法評估貸款風險,真實反映企業經營變化。二是備足抵御風險“彈藥”。要求銀行采取多種方法補足資本,提前加大撥備提取,提高未來風險抵御能力。三是加大不良貸款處置力度。在充分揭示風險的前提下,研究分階段下調撥備覆蓋率的監管要求,釋放資源全部用于處置不良貸款。四是嚴控增量風險。督促銀行加強內部控制和風險管理,做好貸款“三查”,減少貸款損失。

《財經》記者注意到,在監管頻頻發聲之下,不少銀行開始加大撥備計提,增厚“安全墊”。半年報顯示,截至2020年6月末,36家A股上市銀行的撥備覆蓋率均在140%以上,26家銀行超過200%。其中,22家銀行撥備覆蓋率較上年末出現上升,5家銀行撥備覆蓋率增長超過20個百分點。

與此同時,不少銀行相繼采取措施筑牢風險管控“防火墻”,避免存量業務“爆雷”,增量業務“踩雷”。

陳宇透露,從向市場投放防疫貸款起,他所在銀行就已開始進行壓力測試,并對所服務中小企業在疫情期間的風險進行排摸,針對已經產生不良或者有潛在風險的存量業務,及時采取要求追加擔保、更換擔保人等措施;在新發放的貸款上,則對現金流、還款來源等方面進行嚴格審控。

無獨有偶。長沙銀行風險管理部負責人亦告訴《財經》記者,“前期已開展償債能力壓力測試,結果表明,我們能夠承受輕度和中度壓力情景的沖擊,但在重度和極端壓力情景下沖擊嚴重,可能出現資本缺口和虧損。針對償債能力壓力測試結果,我們在信用風險監測預警、信用風險排查、貸款損失撥備、資產負債結構、資本應急預案等各方面擬定了應對措施。從目前實際經濟運行情況看,疫情相關影響也逐漸消散,壓力測試中的重度和極端情景已不會出現。”

上述長沙銀行風險管理部負責人透露,針對存量業務,長沙銀行不斷開展風險監測與排查,同時加強授信集中度風險管理,防范大額風險和系統性風險的爆發;針對增量,多措并舉推進不良貸款清收化解工作,特別是充分發揮債委會作用,積極化解大額風險和大額不良,“一企一策”制定合理的聯合授信管理和債權維護方案,防范化解風險。

《財經》記者在采訪中發現,為了避免新增貸款“踩雷”,有銀行采取了更為謹慎的風險防控態度。

某股份制銀行對公業務客戶經理告訴《財經》記者,雖然自己所在的股份行推出多項針對受疫情影響企業的金融措施,但在實際操作中,風控門檻降低主要是針對受疫情影響較大,但經營業績良好并有一定規模的企業。再者,此前企業類客戶主要是依靠固定資產抵押以獲得貸款,而當前階段主要是發放信用貸款,貸款審批通過率相較之前下降,最終體現為貸款發放量下降。

“除了硬性任務,如果不是比較穩妥的企業,基本上能不做就不做,畢竟這筆貸款一旦出現問題,無論涉及的金額大小,都會遭到問責。”華南地區某城商行對公業務客戶經理直言。

在華東某城商行行長看來,部分銀行堅持更謹慎的信貸投放態度屬于情理之中。據他透露,在疫情嚴重階段,不少銀行信貸投放過猛,隨著風險逐漸暴露,部分地區監管已開始出手控制新增貸款規模。

據了解,上述城商行行長所在銀行當前仍以投放為主旋律,但會分層分類對待新增貸款。如對新增貸款嚴格把關,對存量中有風險的,加快進行風險控制、置換;對風險可期可控的,延長貸款期限或予以續貸周轉,而不進行一刀切。

市場普遍擔憂,銀行企業類貸款接下來將面臨較大的不良上升壓力。

“在采取無還本續貸、延期還本付息等政策后,一些本該在當下暴露的風險可能就會后延。明年一旦相關政策停止,部分企業的風險就會顯現,最終難以維持經營,但這也是危機出現后的正常現象。”上海新金融研究院副院長、浙商銀行原行長劉曉春告訴《財經》記者,由于疫情影響產業結構變化,部分企業會被市場淘汰,最終可能會導致銀行不良資產產生。

銀保監會新聞發言人在7月11日答記者問時表示,實施中小微企業貸款延期還本付息政策,通過展期、續貸等方式對超過1.8萬億貸款本息實施延期。

劉曉春表示,在近期的一次走訪調研中,多家銀行的分支行行長向他透露,當前小微企業貸款資產質量表現穩定,對后續發展沒有太多擔憂。“有小微企業信貸部門負責人表示,在實地調研了六七十家小微企業客戶后,出現問題的也就一兩家。”

“市場擔心未來會有不少小微企業倒下,這的確可能會成為現實。但也需要看到,倒下的小微企業不見得都有銀行貸款。”劉曉春直言,銀行不良處在一個動態變化的過程中,接下來會怎樣演變,還要看經濟走勢。

有銀行業人士預計,銀行業不良風險暴露很有可能在2021年二季度集中出現。

國家金融與發展研究實驗室副主任曾剛接受《財經》記者采訪時表示,整個銀行業信用風險,目前應該還沒有見頂。因為金融是滯后于實體的,今年一季度,實體經濟見底,金融要到一段時間之后才能充分反映。估計未來幾個季度還會面臨信用風險繼續上升的壓力,很有可能要持續到明年。

“根據目前政策,大部分受疫情影響辦理延期還本付息的貸款已延至明年3月末之前還款。雖然多數客戶隨著經營恢復正常,還款能力得以逐步恢復,但也有部分客戶受疫情影響較大,后續還款能力存在較大的不確定性,信用風險尚未完全顯現,不排除該類客戶在延期到期后仍然無法償還本息,因此預計資產質量惡化將在2021年二季度集中出現。”長沙銀行風險管理部負責人告訴《財經》記者。

對戰不良不止3.4萬億

在加大撥備計提,嚴防增量業務“踩雷”、存量業務“爆雷”之外,今年以來,不少銀行持續加大不良資產處置力度。

郭樹清指出,“預計今年全年銀行業將處置不良貸款3.4萬億元,比去年的2.3萬億元加大了力度,明年的處置力度會更大,因為很多貸款延期了,一些問題明年才會暴露出來。”

8月22日,銀保監會新聞發言人在答記者問時表示,上半年銀行業金融機構累計處置不良貸款1.1萬億元,同比多處置1689億元。

這也意味著,相對于去年,今年將多處置1.1萬億元不良資產。考慮到上半年已處置1.1萬億元不良資產,也就是說,一年過半,任務完成不到三分之一,足見今年下半年不良資產處置的壓力。

“確實存在不小的壓力。”某銀行業資深分析人士告訴《財經》記者,在保證撥備計提有效增加的情況下,處置節奏還是可控的。但在這個過程中,銀行需要注意加大壞賬核銷、加大撥備計提和補充資本。

目前,銀行業不良資產處置手段包括:直接清收、訴訟清收、不良資產批量轉讓、核銷、不良資產減免、以資抵債、發行ABS、債轉股、不良資產重組等。實踐中,銀行處理不良貸款最主要的手段首先是清收、核銷;其次是將債權轉讓,把不良資產打包出售;再者是以不良資產為基礎,發行證券化產品。

據《財經》記者不完全統計,包括建設銀行(601939.SH)、浦發銀行(600000.SH)等在內的不少A股上市銀行,均在今年上半年進行了不良貸款核銷和轉讓。

一名地方AMC(資產管理公司)業務負責人告訴《財經》記者,能明顯感覺到近期部分銀行的不良資產出包速度加快,但不同類型銀行的資產包質量差別較大,進而影響不良資產轉讓成功率和價格。“是否接收,平常主要還是看是否有抵押資產,是否涉及法律糾紛等,而目前我們更關注資產能否快速賣掉,即資產的短期變現能力。”

在與部分銀行尤其是農商行打交道的過程中,上述負責人嗅到了危險。據他透露,在對某農商行資產包進行盡調時,發現債務人將自己的商鋪向銀行抵押借款100萬元,到期后債務人并未及時歸還。于是,該行讓債務人對商鋪進行二次抵押,并向他再發放100萬元貸款,以便將第一筆貸款還清。“從銀行層面來看,主要目的就是先把第一筆不良貸款解決掉,但其中存在不小風險,這種情況在小銀行身上比較容易出現。”

《財經》記者根據銀保監會官網披露信息統計發現,今年以來,至少有20家銀行因違規處理不良資產接到罰單(以罰單掛網時間為統計口徑),被罰銀行以中小銀行居多。被罰原因包括:通過信托計劃回購實現不良資產虛假轉讓出表,將貸款資金挪用于認購本行股份及不良資產等。

在核銷、轉讓之外,今年以來,不良資產ABS發行也在提速。據Wind數據統計,今年上半年,由銀行為發起機構、基礎資產為不良貸款的ABS項目共計14只,發行金額62.05億元。發起機構主要包括工商銀行(601398.SH)、建設銀行、招商銀行(600036.SH)等大型銀行。

相較2016年-2019年上半年,銀行不良資產支持證券發行數分別為3只、6只、11只以及8只,涉及金額分別為10.04億元、51.64億元、44.60億元以及26.82億元。由此來看,今年上半年中國銀行業不良資產ABS發行數量、發行金額,均是自2016年不良資產證券化試點重啟以來的同期最高。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22