基于資產評估視角的知識產權證券化研究

2020-09-12 14:20:26文潔高倩

企業科技與發展 2020年8期

文潔 高倩

【摘 要】在經歷世界性金融危機后,許多國家將知識產權與金融資源相融合,產生了知識產權金融,進而衍化出知識產權證券化。近年來,知識產權證券化一直是我國的發展突破點,但大多學者致力于國外知識產權證券化的經驗和制度借鑒,對知識產權價值評估的研究未形成完善的體系。因此,從資產評估的視角,基于知識產權價值評估的基本方法,對證券化流程中知識產權資產所處客觀環境進行考察,從而根據流程轉變選擇滿足時間點現狀的價值評估方法,探析其優劣,提出在知識產權證券化過程中知識產權價值評估的操作建議和政策建議。

【關鍵詞】知識產權證券化;證券化流程;知識產權價值評估;評估方法

【中圖分類號】F790.99 【文獻標識碼】A 【文章編號】1674-0688(2020)08-0146-03

1 知識產權證券化的研究狀況

國外的資產證券化起步早于國內,早在1999年,Jennifer Burke Sylva便將鮑伊證券的案例引入文章中加以分析,這是知識產權證券化的先河[1],而Radhika Pandey在2003年便提出知識產權估價是知識產權證券化的重要組成部分[2]。黃勇(2003)、李建偉(2006)、肖尤丹(2007)、靳曉東(2011)從制度規范的角度發現有關的知識產權系列制度并不完善[3-6];湯珊芬,程良友(2006)、余振剛(2007)、Dov Solomon,Miriam Bitton(2014)等人分析了知識產權證券化的一般流程及其特點,強調知識產權證券化發展特點和難點[7-9];許云莉(2008)、陽東輝(2014)等對知識產權證券化成功的案例進行分析,列述我國市場具有的知識產權證券化條件[10-11];鐘瑞棟(2010)、黃光輝(2011)、張華松(2016)等人主要分析知識產權證券化過程中所面臨的風險,提出需重視該過程的風險防范措施[12-14];此外,譚文俊(2018)構建了資產池因素評價模型[15],孫波(2017)、汪海粟(2018)等人還探析自主創新或高新技術企業模式下的知識產權證券化發展[16-17]。

2 研究目的

現行的研究大多從以上幾個方面切入,對于知識產權證券化過程中的難點——知識產權的價值評估研究得還不夠充分,如果能將知識產權的價值較準確地評估,會為知識產權證券化的工作會帶來極大的便利,也能為更多的準知識產權證券化產品開辟道路。本文旨在從資產評估角度出發,為知識產權證券化中的價值評估提出可操作建議,最大限度地滿足人們對估值的操作性和權威性的認可。

3 知識產權證券化及知識產權價值評估

3.1 知識產權證券化概述

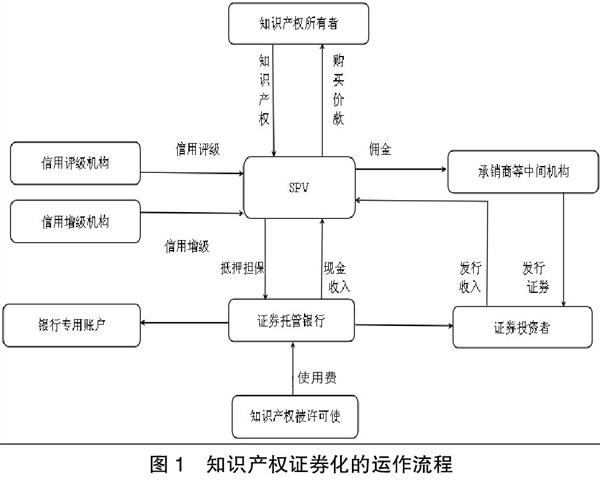

知識產權證券化(Intellectual Property Securitization)是發起方將其知識產權可具有的預期現金流量,通過合理運作隔離重組其中的風險因素和收益因素后,將其收益權轉移給特設載體(Special Purpose Vehicle,SPV),然后由SPV發行一種以上述收益權的現金流為支撐的可流通的權利憑證來進行融資的過程,其運作如圖1所示。

知識產權證券化實際是資產證券化中的一種,由圖1可知,其證券化流程是固定的,而從資產評估的角度,其可進行改進的是知識產權價值評估部分。

3.2 知識產權價值評估

3.2.1 新時代的知識產權發展方向

黨的十八大以來,以習近平同志為核心的黨中央圍繞加強知識產權保護,做出了實施知識產權戰略、深化知識產權領域改革等一系列重大部署,無不彰顯對知識產權的日益重視;而黨的十九大與習近平新時代中國特色社會主義思想提出必須高度重視知識產權工作的指導思想。知識產權證券化是知識產權金融的發展,是知識產權在金融市場上的應用,是知識產權的工作的重要組成部分,是新時代的知識產權工作發展大方向,同時也引領該研究領域的前進。

3.2.2 評估方法的選擇

(1)傳統的評估方法。傳統的知識產權評估方法有成本法、市場法和收益法。成本法可能使企業大量無形資產的前期成本被忽視而致使評估時的重置成本有偏誤;市場法主要受我國知識產權交易市場的限制,市場體系不完善而導致很難找到可比案例;收益法中折現率的確定方法有很多,通過不同的方法計算得到的折現率一般都不相同,但一般情況下的理想化假設是在計算過程中折現率保持不變。3種方法皆有其使用限制,所以為使評估結果得到人們的認可,在知識產權證券化過程中應根據不同階段的實際需求與現實性選擇評估方法,在最合適的過程中使用最適宜的評估方法。

(2)證券化過程分階段選擇評估方法。階段一:特設載體(SPV)取得知識產權——收益法。該階段是知識產權所有者將知識產權具有的預期未來可產生現金流量通過合理的運作隔離重組機制將其收益權轉移,但是該知識產權的價值需要得到轉移雙方的認可,這一環節才會成功,所以從提高工作效益和知識產權評估認可性的角度,這一步的價值評估十分重要。這一階段中的核心就是轉移知識產權的未來預期收益權,因此在方法選擇上,選用收益法。但是要注意的是,預期收益年限的選取與證券發行年限一致更貼合知識產權證券化的時間要求,所以在運用收益法時,預期收益年限就最好與證券發行的年限相匹配。此時評估出來的資產評估價值就是SPV向原知識產權所有者支付的購買價格。階段二:特設載體(SPV)將知識產權作為標的資產,委托給中間機構發行證券且將證券出售給投資者——成本法。在這一階段中,SPV會支付傭金給中間機構,所以最后不論是SPV本身還是承銷商發行證券時,都要從SPV的角度將傭金部分考慮進去,所以該階段需要對知識產權進行重新估值。根據不同階段的實際需求與現實性選擇評估方法,使評估結果不再局限于單一方法的圈子中,且更具客觀性和操作性,是優化知識產權評估結果的一項建議。

4 知識產權證券化中價值評估統一的可行性

4.1 國家政策的強有力支持

2014—2018年,國家的一系列政策文件都在鼓勵開展知識產權證券化融資試點。例如,2015年3月13日,中共中央、國務院發布的《關于深化體制機制改革加快實施創新驅動發展戰略的若干意見》;2015年3月30日,國家知識產權局發布的《關于進一步推動知識產權金融服務工作的意見》;2015年5月,中共上海市委、上海市人民政府發布的《關于加快建設具有全球影響力的科技創新中心的意見》;2015年12月,國務院發布的《關于新形勢下加快知識產權強國建設的若干意見》;2016年4月,國務院發布的《促進科技成果轉移轉化行動方案》;2016年12月,國務院發布的《“十三五”國家知識產權保護和運用規劃》;2017年9月,國務院印發布的《國家技術轉移體系建設方案》;2018年4月,中共中央、國務院發布的《關于支持海南全面深化改革開放的指導意見》,它們呈現出我國支持探索關于知識產權融資的相關金融業務的態度,對知識產權證券化中的價值評估進行規范也并非沒有可能。因此,隨著知識產權證券化的發展,也在逐步修訂相關法律法規,便于更好地開展知識產權證券化業務。

4.2 評估過程的實際需求

在知識產權證券化過程中,若對知識產權價值的評估不能客觀公正,很可能造成企業融資失敗。目前,我國知識產權評估方法較為單一,主要采用收益法、成本法和市場法,各種方法均有其使用限制,然而知識證券化過程中具有諸多的影響價值的因素,由于評估人員的主觀性參與其中,致使評估結論難以同時使每一個人信服。如果能對知識產權證券化過程中的知識產權評估進行系統化的明確,給予對應的參考體系,那就可以避免投資者對知識產權價值的質疑,也使得知識產權證券化的過程更加規范。

5 結論與建議

5.1 結論

我們應當抓住國家政策大力支持探索知識產權資產證券化的契機,將資產證券化制度與資產評估制度有機結合起來,對于知識產權證券化過程中知識產權評估的難點,若能將證券化過程中知識產權的評估方法規范化,不僅對于實現知識產權的價值有著重大意義,資產評估行業的規范度也能進一步得到提升。

5.2 建議

(1)進一步完善知識產權評估方法相關的法律法規。法律是行為的依據,缺乏法律制約是知識產權證券化發展的主要障礙,特別該過程中知識產權價值評估方法選擇的客觀性和規范性。對于發展到一定程度的新興金融業務手段,在探析其在實踐中存在一定難點后,可采取完善相應制度的措施,比如可將資產證券化的相關法律與知識產權評估準則相融合,并非一定要成為規范的法律文件,而是為得到一份較權威的文書以供參考,為知識產權證券化過程中知識產權價值評估方法的選擇提供依據。

(2)配套優惠政策吸引企業知識產權證券化。從供需的角度考慮,企業在優惠政策的吸引下會企業對知識產權證券化的需求,因此從量上擴大了我國知識產權證券化市場,而間接地也能擴大投資銀行、知識產權評估機構、信用評級機構等中介服務機構的業務量,因此會更好地推動知識產權證券化的實踐發展。

(3)設置知識產權證券化過程的信息披露平臺。企業對知識產權證券化過程中的信息披露得較少且零散,并沒有一個官方平臺搜集所有知識產權證券化產品相關信息,特別是對于非上市公司的知識產權證券化產品,因此對研究者數據樣本的搜集和分析造成了一定困難,導致分析面受到限制。在理論上停滯不前,那么實踐中的進步也甚是微小。我國若有一個可查詢知識產權證券化產品的官方平臺,研究者若需相關信息,則可自行付費在網站上在線使用,網站可設置嚴格的信息保密系統,如信息不能下載,只能在線使用等。為知識產權證券化的發展提供多方面研究的可能性。

參 考 文 獻

[1]Jennifer BS.Bowie Bonds Sold for Far More Than a Song:The Securitization of Intellectual Property as a SuperCharged Vehicle for High Technology Financing[J].15 Santa Clara High Tech.L.J,1999(15):195-230.

[2]Radhika P.Intellectual Property Valuation A Critical Aspect Of IP Securitization[J].echnology Access R-

eport,2003(9):1-8.

[3]黃勇.知識產權信貸擔保資產證券化若干法律問題探討[J].武漢大學學報(社會科學版),2003,56(4):440-

442.

[4]李建偉.知識產權證券化——理論分析與應用研究[J].知識產權,2006,16(91):33-39.

[5]肖尤丹.知識產權產業化金融支持制度研究——技術創新與金融創新的制度性融合[J].知識產權,2007(3):12-19.

[6]靳曉東.我國知識產權證券化中特定目的公司的法律調整[J].河北法學,2011,29(12):107-114.

[7]湯珊芬,程良友.知識產權證券化探析[J].科學管理研究,2004,16(3):53-56.

[8]余振剛,邱菀華,余振華.我國知識產權證券化理論與發展策略研究[J].科學學研究,2007,25(6):1077-

1082.

[9]Dov S,Miriam Bitton.Intellectual Property Securitization[J].International Journal of Forecasting,2014

(3):125-179.

[10]許云莉.版權證券化:引入我國的可行性與建議[J].出版發行研究,2008(9):17-20.

[11]陽東輝.我國音樂版權證券化的法律困境及其破解之道——基于美國經驗的啟示[J].法商研究,2014(4):

146-155.

[12]鐘瑞棟.知識產權證券化風險防范的法律對策[J].廈門大學學報(哲學社會科學版),2010(2):58-65.

[13]黃光輝,徐筱箐.知識產權證券化中資產池的構建策略研究——以風險控制為中心[J].經濟問題,2011(2):

63-67.

[14]張華松,黎明.知識產權證券化之基礎資產探析[J].法律適用,2016(9):36-42.

[15]譚文俊,陳菊紅,史童.知識產權證券化資產池構建的影響因素[J].科技管理研究,2017(7):206-209.

[16]孫波,馮紫薇,朱文博浩,等.廣東省高新技術企業知識產權證券化的發展及其對策[J].科技管理研究,2017

(6):163-167.

[17]汪海粟,曾維新.科技型中小企業的知識產權證券化融資模式[J].改革,2018(4):120-129.