稅制優(yōu)化對(duì)經(jīng)濟(jì)增長(zhǎng)貢獻(xiàn)研究

2020-09-10 13:55:16趙婕

看世界·學(xué)術(shù)上半月 2020年11期

摘要: 在“黑天鵝”新冠疫情事件影響下,加劇了中國經(jīng)濟(jì)下行風(fēng)險(xiǎn),我國社會(huì)、經(jīng)濟(jì)、文化結(jié)構(gòu)均已發(fā)生深刻變化,稅制優(yōu)化將成為協(xié)調(diào)資源分配、調(diào)節(jié)利益關(guān)系、促進(jìn)經(jīng)濟(jì)增長(zhǎng)的有效路徑。目前,我國稅制體系仍以間接稅為主,在社會(huì)分配公平和資源配置方面缺乏效率。本文對(duì)現(xiàn)行稅制進(jìn)行梳理,定義了直接稅和間接稅的新劃分,研究了兩者間相互關(guān)系及其對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn),發(fā)現(xiàn)直接稅在我國經(jīng)濟(jì)增長(zhǎng)過程中表現(xiàn)出更為有效的作用。

關(guān)鍵詞:稅制體系;經(jīng)濟(jì)效應(yīng);貢獻(xiàn)

一、引言

近年全球經(jīng)濟(jì)出現(xiàn)深刻變革,中國經(jīng)濟(jì)增長(zhǎng)速度放緩,面臨經(jīng)濟(jì)下行壓力,新冠肺炎疫情和中美貿(mào)易戰(zhàn)又加劇了經(jīng)濟(jì)下行風(fēng)險(xiǎn)。我國2020年第一季度GDP 同比下降6. 8%,這是1992 年以來GDP 增速首次出現(xiàn)季度性的萎縮,在這一背景下,通過加大“減稅降費(fèi)”力度進(jìn)一步加快稅制改革,成為“穩(wěn)就業(yè)、穩(wěn)經(jīng)濟(jì)、穩(wěn)預(yù)期”的重要經(jīng)濟(jì)調(diào)節(jié)手段。但是,在新常態(tài)時(shí)期,全社會(huì)需求明顯下滑,稅收方面單純靠降稅的政策只能緩解部分發(fā)展矛盾,無法從根本上解決國內(nèi)行業(yè)發(fā)展的問題。當(dāng)前我國稅制體系結(jié)構(gòu)并不完善,特別是在直接稅和間接稅的劃分方面,不完全符合稅收負(fù)擔(dān)是是否轉(zhuǎn)嫁的概念,影響稅收政策實(shí)施的效率,對(duì)擴(kuò)大財(cái)政有效供給不利。因此,在國家提倡財(cái)政供給側(cè)改革的背景下,合理調(diào)整稅制體系,成為改革的重要方向。

二、直接稅和間接稅的新劃分

(一)直接稅與間接稅

直接稅是稅負(fù)由自已承擔(dān),很難轉(zhuǎn)嫁出去的各種稅的總稱。直接稅的課稅對(duì)象是所得財(cái)富的總和,稅率是累進(jìn)稅率,稅負(fù)水平的高低與所得、財(cái)富的多少匹配,能有效公平分配;間接稅是稅負(fù)由他人承擔(dān),能夠轉(zhuǎn)嫁出去的各種稅的總稱。間接稅稅源廣泛,征稅對(duì)象幾乎是所有的商品和勞務(wù)。而且,稅負(fù)與企業(yè)和個(gè)人獲利與否無關(guān),征稅方式簡(jiǎn)便,是目前財(cái)政收入的主要來源。直接稅體現(xiàn)公平原則,但消費(fèi)端數(shù)量巨大,所得和財(cái)富核算困難,征收難度大。而間接稅征收方式相對(duì)簡(jiǎn)單,但是采用比例稅率計(jì)稅,在納稅人實(shí)際收入增加的同時(shí)稅負(fù)是邊際減少的,有失公平。

(二)直接稅與間接稅的新劃分

參考目前已有直接、間接稅的劃分方式,本文基于稅目的經(jīng)濟(jì)實(shí)質(zhì)對(duì)兩類稅展開新的劃分,并與傳統(tǒng)嚴(yán)格意義的上劃分方式進(jìn)行對(duì)比,見表1。

在房產(chǎn)交易中,由于存在買方的剛性需求,因此,購房人在交易中處于弱勢(shì)地位,賣方可以將各種稅負(fù)輕松地轉(zhuǎn)嫁給買方。由于其存在可轉(zhuǎn)嫁特性,可以考慮把這部分交易個(gè)人所得稅納入間接稅,土地增值稅也存在相同理論。

資源稅的征收短期內(nèi)可以刺激各類資源價(jià)格上漲,開采企業(yè)將部分稅負(fù)轉(zhuǎn)嫁給其下游企業(yè)。長(zhǎng)遠(yuǎn)看,資源價(jià)格上漲后,長(zhǎng)期需求曲線會(huì)下移,進(jìn)而抑制礦產(chǎn)品價(jià)格上漲。因此,可以將資源稅納入直接稅范疇。目前社會(huì)保險(xiǎn)費(fèi)尚未納入我國稅收征管體系,但是其收繳具有強(qiáng)制、固定和無償性等特點(diǎn),社會(huì)保險(xiǎn)費(fèi)個(gè)人繳納部分扣除的基數(shù)是薪資所得,因此,可將社會(huì)保險(xiǎn)費(fèi)納入直接稅。

三、直接稅和間接稅的新劃分與經(jīng)濟(jì)效應(yīng)互動(dòng)關(guān)系

在財(cái)政供給側(cè)改革進(jìn)程中,要更關(guān)注長(zhǎng)期優(yōu)化供給結(jié)構(gòu),本文從Johansen協(xié)整關(guān)系檢驗(yàn)和脈沖響應(yīng)分析的角度,分析兩個(gè)稅種與經(jīng)濟(jì)增長(zhǎng)之間的互動(dòng)關(guān)系。

(一)變量與數(shù)據(jù)

本文研究數(shù)據(jù)選擇了1997-2019年的經(jīng)濟(jì)數(shù)據(jù)為檢驗(yàn)的樣本。用各年度的GDP數(shù)據(jù)反映經(jīng)濟(jì)增長(zhǎng)情況,在文中標(biāo)記為GDP;根據(jù)前文提出的直接稅和間接稅新的劃分方式,計(jì)算得到兩稅種稅收總和,分別標(biāo)記為DIT、INDIT。

(二)實(shí)證分析

1. 協(xié)整檢驗(yàn)

為消除時(shí)間序列數(shù)據(jù)有可能會(huì)存在的異方差,并提高時(shí)間序列的平穩(wěn)性,本文將以上變量(GDP、DIT、INDIT)數(shù)據(jù)作對(duì)數(shù)處理。然后通過ADF檢驗(yàn),得到三個(gè)變量序列在一階差分后都是平穩(wěn)序列,三個(gè)變量服從一階單整,即I(1)。對(duì)GDP、DIT、INDIT三個(gè)變量展開Johansen協(xié)整檢驗(yàn),結(jié)果如下(表2)。

由上表可知,跡統(tǒng)計(jì)量與最大值統(tǒng)計(jì)量的顯著性臨界值都是小于5%的。結(jié)果判定以上三個(gè)變量間存在協(xié)整關(guān)系。在經(jīng)濟(jì)學(xué)概念上,GDP、直接稅、間接稅之間存在長(zhǎng)期穩(wěn)定的關(guān)系。

2. 脈沖響應(yīng)函數(shù)

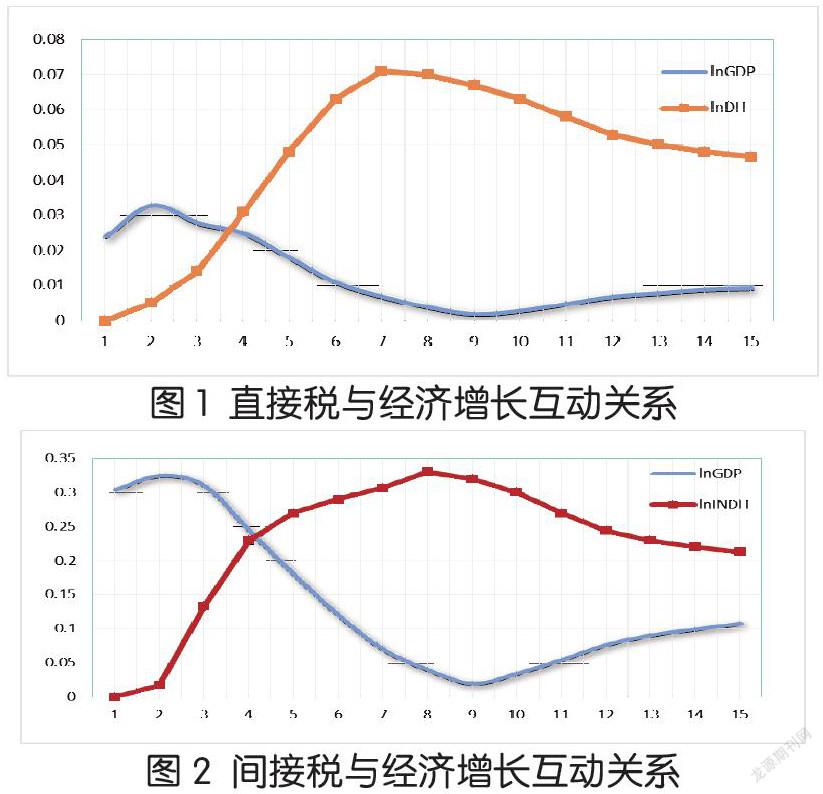

因文中選取樣本容量相對(duì)較小,設(shè)定最高滯后階數(shù)是2階。運(yùn)用SIC和SC準(zhǔn)則,確定VAR模型的最佳滯后階數(shù)是2階。設(shè)定脈沖響應(yīng)函數(shù)的跟蹤期為15期,可以得到GDP變量對(duì)于直接稅和間接稅的脈沖響應(yīng)函數(shù)曲線如下圖(圖1,圖2)所示。

由上圖結(jié)果可知,GDP增長(zhǎng)對(duì)于直接稅和間接稅的脈沖響應(yīng)曲線都顯示為先快速上升,而后緩慢下降,特別是在第13期后維持在特定水平,大致平穩(wěn)。因此,直接稅和間接稅的結(jié)構(gòu)變化對(duì)GDP增長(zhǎng)都會(huì)有一定的沖擊效應(yīng)。通過比較可知,間接稅在較短的期間內(nèi)變動(dòng),對(duì)經(jīng)濟(jì)增長(zhǎng)的沖擊作用與GDP增長(zhǎng)自身波動(dòng)效應(yīng)程度有較大落差,即間接稅對(duì)GDP穩(wěn)定增長(zhǎng)的作用明顯比直接稅差,直接稅在GDP增長(zhǎng)中發(fā)揮了更有效的促進(jìn)作用。

四、直接稅改革困境

在中央關(guān)于財(cái)稅改革的若干重要決策中,屢次提出要增加直接稅比重,完善直接稅制度,說明直接稅是未來稅制改革的重點(diǎn)。從優(yōu)化稅制結(jié)構(gòu)角度觀察,我國稅收收入構(gòu)成中直接稅比重過低,不利于稅收結(jié)構(gòu)的平衡; 從稅收治理角度觀察,直接稅由納稅人直接承擔(dān)有助于激勵(lì)納稅人參與稅收立法、執(zhí)行和監(jiān)管過程,有利于普及納稅意識(shí)、提高納稅道德;從社會(huì)效應(yīng)角度觀察,直接稅的普及有助于調(diào)節(jié)收入分配和資源配置,實(shí)現(xiàn)稅收公平正義原則。

在中央提出的六大重點(diǎn)稅種改革中,增值稅、消費(fèi)稅、資源稅和環(huán)境保護(hù)稅作為間接稅,改革已經(jīng)全面鋪開。作為直接稅的代表,個(gè)人所得稅改革取得部分成效,由分類征收向分類與綜合征收邁出關(guān)鍵一步; 直接稅的另一個(gè)主要稅種房地產(chǎn)稅尚未在全國展開。直接稅改革存在進(jìn)度慢、征管難和重要稅種缺失問題。一是直接稅的不可轉(zhuǎn)嫁性導(dǎo)致改革阻力加大。稅收負(fù)擔(dān)轉(zhuǎn)嫁是指納稅人在繳納稅款后通過不同的轉(zhuǎn)嫁方式將稅負(fù)轉(zhuǎn)嫁給他人,以增值稅和

消費(fèi)稅為代表的間接稅因?yàn)槎愗?fù)可以轉(zhuǎn)嫁,在改革過程中較容易得到支持,直接稅由于不可轉(zhuǎn)嫁,容易引起納稅人負(fù)面情緒,增加改革阻力。二是直接稅改革對(duì)稅收征管提出更高要求。直接稅征管涉及部門多、處理信息量大,在征管過程中稅務(wù)部門需要聯(lián)合金融、教育、醫(yī)療、房產(chǎn)等其他部門對(duì)納稅人的收入、支出、財(cái)產(chǎn)等經(jīng)濟(jì)信息進(jìn)行全面掌握,才能實(shí)現(xiàn)稅收征管的落地。三是直接稅重要稅種缺失。直接稅主要涉及所得稅和財(cái)產(chǎn)稅,在我國直接稅體系中

存在財(cái)產(chǎn)稅重要稅種缺失、存量財(cái)富缺乏調(diào)節(jié)機(jī)制等問題,直接稅稅種體系中缺乏遺產(chǎn)稅和贈(zèng)與稅等財(cái)產(chǎn)稅重要稅種,不利于調(diào)節(jié)收入分配和實(shí)現(xiàn)公平正義。

五、建議

第一、從全球稅制結(jié)構(gòu)的發(fā)展軌跡來看,主要發(fā)達(dá)國家都經(jīng)歷了從間接稅為主的稅制結(jié)構(gòu)到直接稅為主的稅制結(jié)構(gòu)的轉(zhuǎn)變過程。經(jīng)典經(jīng)濟(jì)學(xué)認(rèn)為稅收對(duì)經(jīng)濟(jì)有扭曲作用,且間接稅比直接稅具有更大的扭曲效應(yīng)。但現(xiàn)實(shí)中,中國政府財(cái)政支出對(duì)經(jīng)濟(jì)有一定的積極作用,那么中國“以支定收”的財(cái)政體制具有一定的增長(zhǎng)效應(yīng)。現(xiàn)階段中國還處于發(fā)展階段,保證一定的增長(zhǎng)是有必要的。本文研究發(fā)現(xiàn)增值稅對(duì)于經(jīng)濟(jì)有顯著促進(jìn)作用,所以短期內(nèi),我國以間接稅、直接稅為雙主體的稅制結(jié)構(gòu)具有一定的現(xiàn)實(shí)意義。

第二、十九大報(bào)告指出“加快建立現(xiàn)代財(cái)政制度,建立權(quán)責(zé)清晰、財(cái)力協(xié)調(diào)、區(qū)域均衡的中央和地方財(cái)政關(guān)系。繼續(xù)深化稅收制度改革,健全地方稅體系。”本文研究發(fā)現(xiàn)對(duì)不同發(fā)展水平的區(qū)域,不同的稅種對(duì)地區(qū)的經(jīng)濟(jì)增長(zhǎng)效應(yīng)不同。中央和地方在制定稅收政策時(shí),要充分考慮到區(qū)域發(fā)展不平衡問題,通過制定合理的稅制結(jié)構(gòu)政策來促進(jìn)區(qū)域的經(jīng)濟(jì)發(fā)展。

參考文獻(xiàn):

[1]苗慶紅.中國經(jīng)濟(jì)轉(zhuǎn)型背景下稅制變遷的路徑、邏輯及展望[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2018,(7)

[2]付敏杰.新時(shí)代高質(zhì)量發(fā)展下的稅制改革趨向[J].稅務(wù)研究,2019,( 5) : 30 - 33.

[3]楊朝繼.新一輪減稅降費(fèi)促進(jìn)民營企業(yè)發(fā)展研究[J].理論探討,2020,( 1) : 96 - 101.

作者簡(jiǎn)介:

趙婕(1978-),女,浙江杭州人,現(xiàn)供職于浙江經(jīng)濟(jì)職業(yè)技術(shù)學(xué)院,副教授,碩士,研究方向:經(jīng)濟(jì)管理。

基金項(xiàng)目:中國商業(yè)會(huì)計(jì)學(xué)會(huì)項(xiàng)目《稅制結(jié)構(gòu)變遷的經(jīng)濟(jì)增長(zhǎng)質(zhì)量效應(yīng)研究》,立項(xiàng)編號(hào):KJ201807。