新時代中國汽車產業發展的挑戰、機遇和戰略

2020-09-10 04:37:23朱慧

內燃機與配件 2020年23期

朱慧

摘要:本文通過對我國新時代汽車產業的現狀,國際汽車行業進行分析對比。對我國汽車行業面臨的挑戰、未來發展機遇和發展戰略進行了展望。為我國汽車行業未來發展方向提供了個人建議與參考。

Abstract: In this paper, we analyze and compare the current situation of China's automotive industry in the new era with the international auto industry. Furthermore, we forecast the probable development of challenges, opportunities, and strategies of China's automotive industry. Finally, personal advice and references for the future development direction of the automotive industry are given.

關鍵詞:汽車產業;機遇;挑戰

Key words: automotive industry;opportunities;challenges

中圖分類號:F426.471? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1674-957X(2020)23-0179-03

0? 引言

作為全球化程度最高的行業之一,汽車行業的使命是為全世界日益增長的人口提供安全便捷的交通出行方式,同時,汽車行業也是經濟增長的主要引擎之一,汽車行業涉及車身、發動機、零件及用于地面交通的整車制造。這些車輛包括摩托車、小轎車、輕型商用車和重型商用車。

1? 我國汽車行業發展現狀

我國作為世界上最大的發展中國家,汽車消費市場前景廣闊。受益于城鄉居民收入水平日益提高以及政府部門的各項刺激消費政策,我國居民汽車消費量總體不斷增長,汽車產業也實現了快速發展。2013年至2019年,我國汽車總產量從2,211.7萬輛增長至2,572.1萬輛,銷售量從2,198.4萬輛增長至2,576.9萬輛。自2009年起,我國汽車產銷量已連續十一年蟬聯全球第一。

根據中國汽車工業協會的數據顯示,2019年,汽車產銷分別完成2,572.1萬輛和2,576.9萬輛,同比分別下降7.5%和8.2%。究其原因,中國汽車行業在轉型升級過程中,受中美經貿摩擦、環保標準切換、新能源補貼退坡等因素的影響,國內經濟下行壓力持續加,汽車行業承受了較大壓力。

具體來看,2019年,乘用車產銷分別完成2,136.0萬輛和2,144.4萬輛,產銷量同比分別下降9.2%和9.6%。占汽車產銷比重分別達到83.0%和83.2%,分別低于上年產銷量比重的3.4個百分點和1.2個百分點。2019年,汽車企業出口102.4萬輛,同比下降1.6%。其中乘用車出口72.5萬輛,同比下降4.3%;商用車出口29.9萬輛,同比增長5.7%。

2020年,受疫情影響,汽車行業產銷及出口相較上年,都有明顯的下降,2020年1-6月,汽車產銷分別完成1,011.2萬輛和1,025.7萬輛,同比分別下降16.8%和16.9%,但是降幅持續收窄,總體表現好于預期。2020年1-6月,汽車企業出口38.6萬輛,同比下降20.9%。分車型看,乘用車出口28.9萬輛,同比下降12.0%;商用車出口9.7萬輛,同比下降39.2%。

數據來源:全球汽車數據平臺、各公司相關數據收集。

2? 我國汽車產業發展的挑戰

2.1 世界汽車行業競爭激烈

汽車產業作為國民經濟支柱產業之一,在經濟社會發展中占據非常重要的地位。在經歷2008年國際金融危機導致的行業低迷后,全球汽車產業隨著各國經濟復蘇和消費增長,也出現了強勁反彈。從2009年至2017年,全球汽車產量從6,170.40萬輛增長至9,730.25萬輛,復合增長率達5.86%。

在亞洲范圍內,日系乘用車2019年總生產量為

9,215,476輛,同比下降0.2%,與2018年相比變化不大。2019年韓國汽車產量為3,950,581,與2018年相比較,同比下降1.9%。馬來西亞2019年汽車產量全年增長1.2%達57.1萬輛,馬來西亞汽車工業協會(MAA)22日發布的會員企業2019年12月新車銷量同比增長13.8%達54,842輛。其中乘用車銷量增長16.2%達49,318輛,商用車銷量下降4.1%至5,524輛。同時,一些東南亞國家的汽車行業發展也不容小覷。印度尼西亞2019年汽車產量為1,286,848輛,同比下降4.2%。泰國2019年全年汽車產量同比下降7.1%,為2,013,710輛,2019年全年汽車銷售量下降3.3%,為1,007,552輛北美、南美部分國家,墨西哥2019汽車產量,全年同比下降4.1%,共生產3,750,841輛。巴西2019年全年的產量同比增長2.3%達2,944,962輛。阿根廷2019汽車產量為314,787,較2018年下降32.5%。

西歐部分國家,英國2019年累計汽車產量同比下降13.9%至1,381,405輛。德國2019年汽車產量為4,661,800,同比下降9%,出口量為3,480,500,同比下降13%。

中歐、東歐部分國家,俄羅斯2019年汽車產量為

1,694,900輛,同比降低12.1%。土耳其2019年汽車銷量合計數據為491,909輛,同比增長23.3%,進口量為277,070,同比增長30.3%。捷克2019年汽車產量為

1,427,563輛,同比降低0.7%。

數據來源:全球汽車數據平臺、各公司相關數據收集。

2.2 疫情對汽車行業市場發展方向的改變

2020年,受疫情影響,全球汽車產銷都受到巨大沖擊。伴隨著世界大調整、大變局、大變革延續,國際環境將更趨復雜多變,國際關系中的不確定性與不穩定性明顯增大。疊加今年新冠肺炎疫情的影響,中國乃至全球主要汽車市場都將面臨前所未有的考驗,形勢不容樂觀。疫情過后,兩個變化將會悄然產生。市場方面,受此次疫情影響,消費者尋求屬于自身私人空間的需求暴漲,私家乘用車的需求必將迎來增長,企業要做好滿足市場需求和服務的準備。技術方面,疫情引起汽車產業和消費者對汽車創新技術的追求,在智能網聯大背景下,汽車產業要不斷加強技術創新與投入。

同時,海外疫情使得中國從海外進口零部件受阻,這樣就對我們國內企業要協作培育好汽車零部件企業提出了更高更新的要求。

2.3 市場產品升級、專業化和多元化發展的需求

目前中國汽車市場穩定發展,全球汽車穩步增長。中國汽車市場規模預計未來十年將保持基本穩定和小幅增長態勢;隨著物流業在世界范圍內的迅猛發展和發展中國家基礎建設的推進,全球汽車銷量連續增長。

我國的出口市場目前主要是海外欠發達地區,主要出口市場有東南亞、海灣地區、南美洲、澳洲地區和非洲部分國家地區,良好的性價比和產品質量可靠性好贏得海外市場好評。但是,對于歐美市場,我國的汽車企業,目前還沒有占據一席之地。如何進軍歐美、日韓等發達完善的市場,還需要中國汽車企業努力探尋新途徑。

3? 我國汽車產業發展的機遇

3.1 中國經濟內在發展動力的助推

當今世界正經歷百年未有的大變革,我國發展的內部條件和外部環境正在發生深刻復雜變化。向內看,我國經濟已進入高質量發展階段,具有多方面優勢和條件,發展前景向好,但也面臨結構性、體制性、周期性問題相互交織所帶來的困難和挑戰。向外看,和平與發展仍然是時代主題,同時國際環境日趨復雜,不穩定性不確定性明顯增強。當前和今后一個時期,我國發展仍然處于戰略機遇期,但機遇和挑戰都有新的發展變化。

在2020全球疫情的特殊歷史時期,我國通過發揮內需潛力,使國內市場和國際市場更好聯通,更好利用國際國內兩個市場、兩種資源,實現更加強勁可持續的發展。從長遠看,經濟全球化仍是歷史潮流,各國分工合作、互利共贏是長期趨勢。我們要站在歷史正確的一邊,堅持深化改革、擴大開放,推動建設開放型世界經濟,推動構建人類命運共同體。

資料來源:2020政府工作報告

3.2 汽車零部件產業化

在我國汽車產業的發展過程中,呈現了“重整車輕零件”的發展傾向,自主品牌的汽車零部件企業發展嚴重落后于整車企業。我國汽車零部件市場,尤其是在汽車電子、發動機關鍵零部件等細分領域,歐美等外資企業仍占據主要市場份額。

近年來國際主要汽車零部件制造商的“本土化”戰略推動國內汽車零部件供應商進行產品的優化和創新,帶來了新的發展動力和國產替代的機遇。同時隨著我國企業研發生產技術的逐步成熟,少數領先的汽車零部件企業已經在細分產品市場突破了海外廠商的技術壟斷,具備了全球市場競爭力,不僅在國內實現了對于進口產品的國產替代,海外市場份額亦逐步增加。

3.3 傳統汽車行業的轉型

3.3.1 與電子信息技術緊密結合

隨著汽車產業與電子信息技術的融合,車身電子控制技術不斷進步,汽車駕駛的安全化、智能化程度也將相應提高。發動機管理系統、變速箱管理系統、轉向系統、燃油噴射系統等車身電子控制技術已相對成熟,并從高端車型逐步向中低端車型全面滲透。隨著車身電子控制系統越來越多的成為汽車的“標準配置”,中低端車型的汽車電子占比會不斷提升。近年來人工智能技術不斷應用于汽車產業,汽車智能化程度快速提升,智能駕駛輔助系統(ADAS)市場規模有望快速增長。

我國汽車電子市場日趨成熟,規模也得到很大提升。如圖1所示。

3.3.2 發展新能源汽車領域

受全球氣候變暖影響,多種環境問題顯現,市場對環境保護的意識加強。因此,近年來,新能源汽車也得到大力推行,政府也給予多種支持和補貼。隨著新能源汽車銷量的快速增長,也將帶動相關汽車電子產業鏈的發展。

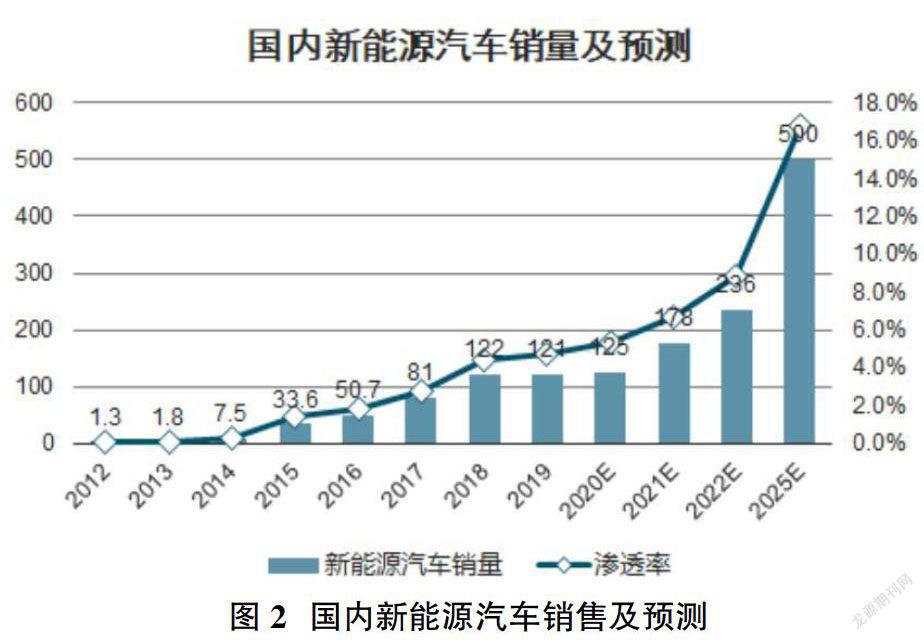

新能源汽車是國家戰略方向,中長期成長趨勢明確。雖然行業景氣度短期偏低,但長期扶持的政策導向不變,產業政策從直接補貼向間接扶持過渡,“雙積分”、限購限行、基礎設施建設、安全核查、電池后處理等促進措施有望推動產業健康發展。預計2020-2022年行業總銷量125萬輛、178萬輛、236萬輛,同比+7%、+42%、+33%。如圖2所示。

4? 中國汽車企業的發展戰略

受新冠疫情的影響,全球經濟格局變化的發生,汽車產業遭受了巨大沖擊和考驗。作為國民經濟支柱產業的汽車產業在車市下行的背景下,再次經受著市場寒冬的嚴峻挑戰。在這樣困難的情況下,中國汽車行業企業采取了一系列精準、有力的行動。以創新管理與服務模式,全力促進復工復產,推動經濟社會可持續發展。同時,此次疫情將進一步加速汽車產業的結構調整、產業鏈供應鏈的優化,并將成為中國汽車行業新的加速起點。

4.1 持續發展電子、新能源汽車產業

近幾年,我國汽車行業在電子、新能源汽車方面已有較大突破,也產生了一些優秀的技術與車型,同時在新能源汽車市場也占據了部分份額。隨著技術的進步,市場需求的改變,我國汽車產業還需要繼續加大電子、新能源汽車的研發力度,努力進入、擴大國際市場,疫情過后,拓展國際市場,滿足外需。

4.2 聚焦更多產業,拓展更大行業范圍

抗擊新冠肺炎疫情中,汽車企業展示了更多的擔當,除了生產汽車,還在特殊時期生產口罩、負壓救護車等醫療救援物資。向國際市場展示了作為國民經濟支柱產業的汽車產業,其制造能力、發展能力,其發展的韌性強,未來的產業方向都有了更多的可能性。

除了強化產業自身產能,拉動內需外,同時還要進行更精細的國際市場分析,擴大外需,增加國際汽車市場占有份額,拉動經濟增長。

5? 結論

中國汽車產業經過長時間的發展,已取得了相當的成就,如何站在已取得的成就基礎之上,創造更高的輝煌,是對整個行業提出的新挑戰。如何應對當今世界格局的新問題、挑戰,把握變化和機遇,夯實汽車零部件產業基礎,推動行業內外協同創新,是中國汽車零部件產業急需探討的重要課題。

參考文獻:

[1]比亞迪、東風汽車、福田汽車、華域汽車、上汽集團、中國重汽,2019年年度報告.

[2]奮勇前進,推動我國經濟乘風破浪高質量發展,2020年政府工作報告.

[3]2020年全球汽車行業發展現狀和市場前景分析,中國產業信息網.

[4]各國分車型產量,全球汽車信息平臺.

猜你喜歡

房地產導刊(2020年12期)2021-01-14 09:24:48

時代郵刊(2019年16期)2019-07-30 08:01:58

百科探秘·航空航天(2019年6期)2019-07-01 06:58:58

汽車觀察(2019年2期)2019-03-15 05:59:50

動漫星空(興趣英語)(2019年3期)2019-03-06 01:55:00

華人時刊(2018年17期)2018-12-07 01:02:08

商周刊(2018年11期)2018-06-13 03:41:56

少年博覽·小學低年級(2016年10期)2016-11-24 16:07:01

少年博覽·小學低年級(2016年9期)2016-11-24 16:07:00

少年博覽·小學低年級(2016年5期)2016-05-14 11:59:03